市場規模

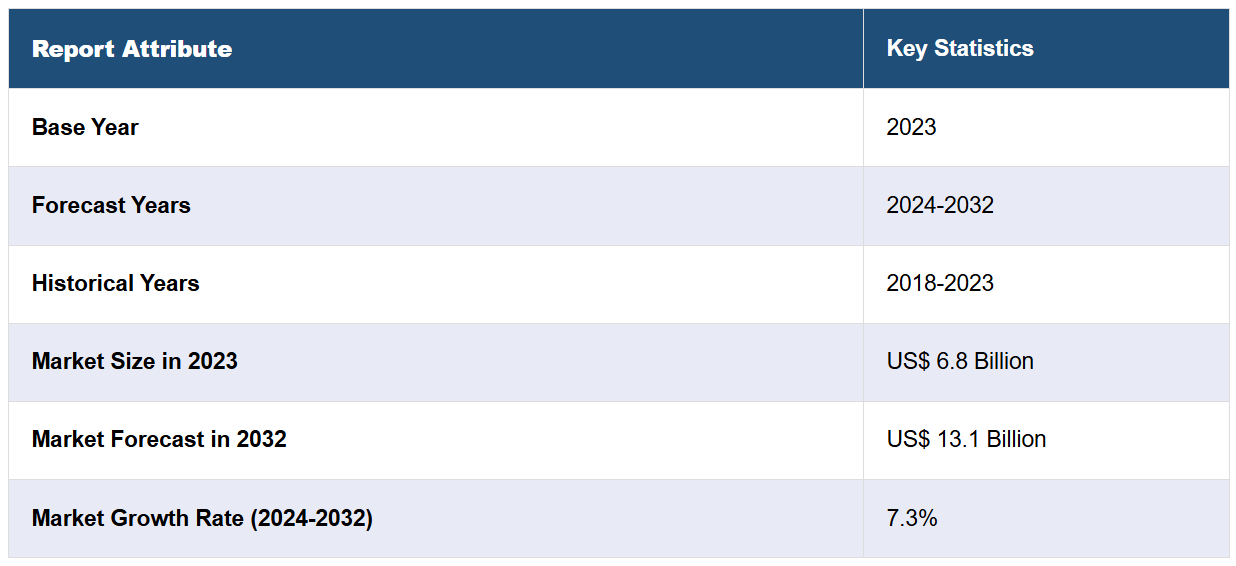

世界の血液分析装置の市場規模は、2023年に68億米ドルに達しました。今後、IMARC Groupは、市場が2032年までに131億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は7.3%と予想されています。この市場は主に、血液疾患の有病率の上昇、より効率的で正確な機器につながるさまざまな技術的進歩、正確な診断に対する需要の高まりに応えるためのラボの自動化の増加によって牽引されています。

血液分析装置市場分析:

主な市場推進要因:血液分析装置市場は、血液疾患の増加、自動血液検査に対する需要の高まり、およびさまざまな技術的進歩によって牽引されています。

主な市場動向:現在、高処理分析装置の採用が増加しています。また、診断の改善を目的とした人工知能の統合や、ポイント・オブ・ケア血液検査に対する需要の高まりも、市場の主な動向となっています。

地域別の動向:北米は、高度な医療インフラが存在し、革新的な技術の採用が増加していることから、市場をリードする地域のひとつとなっています。さらに、アジア太平洋地域は、医療費の増加と大衆の意識の高まりにより、急速な成長を見せています。

競合状況:市場は競争が激しく、主要企業はイノベーション、合併・買収、製品ポートフォリオの拡大に重点的に取り組み、市場での存在感を高めています。血液分析装置業界の主要企業には、Abbott Diagnostics, Roche Diagnostics, Danaher Corporation, Diatron, Drew Scientific, Siemens Healthineers, Sysmex Corporation, Bio-Rad Laboratories, Horiba, Vital Diagnosticsなどがあります。

課題と機会:現在、市場における課題としては、機器コストの上昇や熟練した専門家の不足などが挙げられます。一方、機会としては、新興のグローバル市場や診断技術の継続的な進歩が挙げられ、市場拡大の可能性を提供しています。

血液分析装置市場の推進要因:

血液疾患の増加

貧血、白血病などの血液がん、リンパ腫、骨髄腫、血友病やフォン・ヴィレブランド病などの出血性疾患といった血液関連疾患の増加が市場の成長を後押ししています。血液細胞(赤血球、白血球、血小板など)に関する重要な情報を提供し、これらの疾患の存在を示す異常を検出できるため、血液分析装置は診断プロセスにおいて極めて重要な役割を果たします。これらの疾患の発生率が上昇するにつれ、血液疾患の早期発見、診断、治療計画、モニタリングに不可欠な血液分析装置の需要も増加しています。

血液学における急速な技術進歩

血液分析装置における急速な技術進歩も市場成長の原動力となっています。血液分析装置における自動化の統合により、高処理能力のスクリーニングが可能になりました。これにより、大量の血液サンプルを迅速かつ効率的に処理することが可能となり、所要時間の短縮と生産性の向上につながります。 さらに、高度なソフトウェアや人工知能(AI)を血液分析装置に組み込むことで、高度なデータ分析と解釈が可能となります。 また、血液疾患の初期段階を示すパターンや異常を特定する手助けとなり、早期介入の可能性を高め、治療結果の成功につながります。

高処理能力血液分析装置の登場

高処理能力の血液分析装置の登場は、血液分析装置市場の成長を促すもう一つの重要な要因となっています。 これらの高度な分析装置は、信頼性、高精度、柔軟性、使いやすさなどの利点を提供します。 これに加えて、献血の増加、患者における血液疾患の発生率の増加、血液分析装置および関連試薬の継続的な技術進歩などの要因も、高処理能力の分析装置の需要を後押ししています。さらに、新型コロナウイルス感染症(COVID-19)のパンデミックにより、COVID-19患者の評価に血液分析装置が不可欠な役割を果たしているため、世界中で採用が増加し、市場が前進しています。

血液分析装置市場の機会:

技術革新

技術革新は、これらの診断ツールの精度、効率性、能力の向上を目指しているため、血球分析装置市場にとって大きな機会をもたらします。 また、自動血球分析装置の導入などの技術革新は、より信頼性が高く効率的な診断ソリューションを提供することで市場の成長を促進すると予想されています。 さらに、市場における新製品や新技術の開発は、従来の検査室の血球分析のワークフローや基準を向上させ、臨床データの配信を強化し、検査室スタッフの業務を簡素化します。この精度の高さは、特定の患者プロファイルに最も効果的な治療に焦点を当てることで、治療結果の改善、治療法の選択肢の最適化、医療費の削減につながります。

新興市場の拡大

新興市場の拡大は、血液疾患の増加、自動化手法の普及、血液分析装置の技術進歩など、さまざまな要因により、血液分析装置市場に大きな機会をもたらします。例えば、北米では、献血者数の増加、患者における血液疾患の発生率の上昇、血液分析装置および関連試薬における継続的な技術進歩といった要因が市場を牽引しています。また、新興経済国の多くの政府は医療改革計画を開始し、民間企業との提携により医療サービスを強化しています。こうした取り組みには、医療検査サービスの改善も含まれており、これが市場拡大の新たな道筋を開いています。

主な技術動向および開発:

ハイスループット分析

ハイスループット分析の出現は、市場成長の主な推進要因となっています。自動血球分析装置などのこうしたイノベーションは、診断プロセスの効率性、正確性、および所要時間を向上させ、市場拡大を促進しています。また、手動検査から自動化手法への移行は、従来の病院サービスと比較して、費用対効果、効率的なサンプル管理、およびより迅速な所要時間といった競争上の優位性ももたらします。その結果、市場をリードする企業は、市場シェアを最大化するために、高度な製品バリエーションを投入しています。例えば、シーメンス・ヘルシニアーズは2023年5月に、大量処理型の血液学検査システムであるアテリカ・ヘマ570アナライザーとアテリカ・ヘマ580アナライザーの2機種を発売しました。これらの次世代アナライザーは、自動化とインテリジェンスのシームレスな統合により検査を合理化するように設計されており、ワークフローの効率化の障壁を取り除き、検査結果を迅速化することを目指しています。

ポイント・オブ・ケア検査

ポイント・オブ・ケア検査(POCT)の出現は、より分散化され、患者中心の医療への大きな転換を意味します。これらの技術革新は、迅速かつ正確で使いやすい血液検査を、患者のいる場所、診療所、病棟、または遠隔地で直接実施することを可能にし、血液学的診断の状況を一変させています。また、小型化の進歩により、コンパクトで持ち運び可能な血液分析装置が開発され、医療従事者は従来の検査室以外の場所でも血液検査を実施できるようになりました。さらに、最新のPOCT血液分析装置は使いやすさを重視した設計となっており、より幅広い医療従事者が血液検査を実施できるようになっています。

高度な細胞分析

高度な細胞分析の出現により、血球分析の精度とスピードが向上しています。こうした進歩には、自動化、人工知能(AI)、デジタル化の血液分析装置への統合が含まれます。また、高度な分析装置の中には、フローサイトメトリー技術を組み込み、細胞のサイズ、粒度、細胞内および細胞外マーカーの詳細な分析を可能にするものもあります。このレベルの分析は、免疫表現型分類、悪性細胞の検出、特定の血液疾患サブタイプの識別など、個別化治療アプローチを導くために不可欠です。

血液分析装置市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品タイプ、タイプ、価格帯、エンドユーザーに基づいて市場を分類しています。

製品タイプ別内訳:

3パーツ

5パーツ

ポイントオブケア検査

その他

3パーツが市場シェアの大半を占める

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、3パーツ、5パーツ、ポイントオブケア検査、その他が含まれます。レポートによると、3パーツが最大のセグメントを占めています。

3パートの血球分析装置は、5パートの血球分析装置などのより高度な装置よりも一般的に手頃な価格です。低価格であるため、予算が限られており、コストを最優先に考える小規模から中規模の検査室、クリニック、医療施設にとって魅力的です。また、これらの分析装置は操作が簡単であるため、専門的な検査室の専門知識が限られている場合も含め、幅広い医療環境に適しています。そのため、メーカーは高度な製品バリエーションの開発に多額の投資を行っています。例えば、シスメックス株式会社は2021年3月、血液学分野における次世代の主力モデルである自動血球分析装置「XRシリーズ」と、小型の3分画WBC差別化モデルである自動血球分析装置「XQシリーズ」の発売を発表しました。

タイプ別内訳:

全自動分析装置

半自動分析装置

種類別の市場の詳細な内訳と分析も報告書に記載されています。これには、全自動分析装置と半自動分析装置が含まれます。

価格帯別の内訳:

ハイエンド分析装置

ミッドレンジ分析装置

ローエンド分析装置

ローエンド分析装置が市場をリードするセグメントとなっています

本レポートでは、価格帯に基づく市場の詳細な内訳と分析を提供しています。これには、ハイエンド分析装置、ミッドレンジ分析装置、ローエンド分析装置が含まれます。レポートによると、ローエンド分析装置が最大のセグメントを占めています。

ローエンド分析装置は手頃な価格であるため、特に発展途上地域や予算が限られている環境では、小規模な研究所、診療所、病院など、より幅広い医療施設で利用されています。また、これらの分析装置は、最小限のトレーニングで操作できる設計となっています。そのため、専門のラボスタッフが限られている施設でも広く採用されています。さらに、低価格の分析装置は、最も一般的な血液検査のひとつである日常的な血球計算など、幅広い臨床用途に適しています。さらに、血液悪性腫瘍の発生率が上昇していることも、この製品の採用を後押ししています。2030年までに、10万人当たりの発生率は、多発性骨髄腫で0.045、白血病で0.016、非ホジキンリンパ腫で0.012に上昇すると予想されています。また、地域分布の観点では、中国は血液悪性腫瘍の症例総数が大幅に増加すると予想されており、2030年までに約859,692件に達すると推定されています。

エンドユーザー別内訳:

病院

臨床検査室

研究機関

その他

病院が市場で圧倒的な優位性を示している

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院、臨床検査室、研究機関、その他が含まれます。報告書によると、病院が最大の市場シェアを占めています。

病院は、特に臨床検査室の現場において、血液分析装置の主要ユーザーとなっています。これは、患者数が多く、効率的で正確な血液分析サービスが必要とされているためです。その結果、病院の血球分析装置は、迅速かつ正確な血球数、分画数、および診断、治療の決定、患者の健康状態のモニタリングに不可欠なその他の重要な血液パラメータを提供するために広く使用されています。さらに、病院における先進技術の統合と急速なデジタル変革の進展も、血球分析装置の採用を促進しています。デジタル変革は、必要なインフラとトレーニングが利用可能であれば、医療分野に機会を生み出す継続的なプロセスです。例えば、米国では75%の病院が電子カルテシステムを使用しています。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、血球分析装置の市場シェアで最大を占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東、アフリカといったすべての主要地域市場の包括的な分析も行っています。報告書によると、北米は血球分析装置の地域別市場としては最大規模を誇ります。

米国をはじめとする北米諸国は、高度な診断施設を含む幅広い医療サービスへのアクセスが普及している高度に発達した医療システムを誇ります。そのため、この地域の病院や研究所は、最先端の医療技術と最新の血球分析装置を十分に備えています。また、この地域は一人当たりの医療費支出が高いことでも知られており、医療技術や診断への投資が大幅に増加しています。例えば、国民医療費(NHE)は2022年には4.1%増の4兆5000億米ドル、つまり1人当たり1万3493米ドルに達し、国内総生産(GDP)の17.3%を占めました。

各国の分析対象:

過去の、現在の、そして将来の市場実績

製品タイプ、タイプ、価格帯、エンドユーザーに基づく市場の過去の、現在の、そして将来の実績

競合状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、競合状況に関する包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。血液分析装置業界における主要企業の一部には、Abbott Diagnostics, Roche Diagnostics, Danaher Corporation, Diatron, Drew Scientific, Siemens Healthineers, Sysmex Corporation, Bio-Rad Laboratories, Horiba, Vital Diagnosticsなどがあります。

現在、血球分析装置市場の主要企業は、市場での地位を強化するためにさまざまな戦略的行動を実施しています。 精度、速度、より幅広い血球パラメータの検出能力の向上など、先進的な機能を備えた革新的な製品を投入するために研究開発(R&D)に投資しています。 また、市場シェアの拡大、製品ラインナップの拡充、新技術や新市場へのアクセスを目的とした他社買収や合併も行っています。さらに、2030年の1人当たりの医療支出は、ブラジルで1,767ドル、ロシアで1,933ドル、インドで468ドル、中国で1,707ドルになると予測されており、さまざまな企業が、特にヘルスケアサービスへの需要が急速に伸びている新興経済国を中心に、新たな市場への参入により事業展開地域を拡大しています。

各企業に関する分析内容:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

血液分析装置市場ニュース:

2022年5月:日本光電工業インドは、血液分析装置用試薬の新工場を設立し、2024年春に操業開始予定である。この拡張は、血液学装置の設置台数の拡大に伴い、血液学試薬の需要の高まりに対応するための生産能力の増強を目的としている。

2023年5月:シーメンス・ヘルシニアーズは最近、ローマで開催されたEuroMedLab 2023で発表された2つの大量血液検査システム、アテリカ・ヘマ570分析装置とアテリカ・ヘマ580分析装置を導入しました。これらの分析装置は、検査室での統合自動化とインテリジェンスを提供するように設計されており、ワークフローの効率を高め、検査結果を迅速化します。

【目次】

1. 序文

2. 範囲と方法論

2.1. 本調査の目的

2.2. 利害関係者

2.3. データソース

2.3.1. 一次ソース

2.3.2. 二次ソース

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界の血液分析装置市場 – はじめに

4.1. 血液分析装置とは?

4.1.1. はじめに

4.1.2. 主要な用途

4.2. 業界動向

4.3. 競合情報

5. 世界の血液分析装置市場の概観

5.1. 過去の市場動向と現在の市場動向(2018年~2023年)

5.2. 市場予測(2024年~2032年)

6. 世界の血液分析装置市場 – 製品タイプ別内訳

6.1. 3つのパーツ

6.1.1. 概要

6.1.2. 過去の市場動向および現在の市場動向(2018年~2023年)

6.1.3. 市場予測(2024年~2032年)

6.1.4. 種類別市場規模推移

6.1.5. 価格帯別市場規模推移

6.1.6. エンドユーザー別市場規模推移

6.1.7. 主要企業

6.1.8. 特許分析

6.1.8.1. 特許申請数上位

6.1.8.2. 文書タイプ

6.1.8.3. 管轄区域分析

6.1.8.4. トップCPCコード

6.1.8.5. 法的地位

6.2. 5 部品

6.2.1. 概要

6.2.2. 歴史的および現在の市場動向(2018年~2023年

6.2.3. 市場予測(2024年~2032年

6.2.4. 種類別市場内訳

6.2.5. 価格帯別の市場規模

6.2.6. エンドユーザー別の市場規模

6.2.7. 主要企業

6.2.8. 特許分析

6.2.8.1. 特許申請数トップ

6.2.8.2. 文書タイプ

6.2.8.3. 管轄区域分析

6.2.8.4. CPCコードトップ

6.2.8.5. 法的地位

6.3. ポイント・オブ・ケア・テスティング

6.3.1. 概要

6.3.2. 歴史的および現在の市場動向(2018年~2023年

6.3.3. 市場予測(2024年~2032年

6.3.4. 種類別市場内訳

6.3.5. 価格帯別市場内訳

6.3.6. エンドユーザー別市場規模推移

6.3.7. 主要企業

6.3.8. 特許分析

6.3.8.1. 特許申請数上位

6.3.8.2. 書類の種類

6.3.8.3. 管轄区域分析

6.3.8.4. CPCコード上位

6.3.8.5. 法的地位

6.4. その他

6.4.1. 概要

6.4.2. 歴史的および現在の市場動向(2018年~2023年

6.4.3. 市場予測(2024年~2032年

6.4.4. 主要企業

6.5. 製品タイプ別魅力的な投資提案

7. 世界の血液分析装置市場 – タイプ別内訳

7.1. 完全自動分析装置

7.1.1. 概要

7.1.2. 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3. 製品タイプ別市場規模

7.1.4. 価格帯別市場規模

7.1.5. エンドユーザー別市場規模

7.1.6. 市場予測(2024年~2032年

7.2. 半自動分析装置

7.2.1. 概要

7.2.2. 過去の市場動向および現在の市場動向(2018~2023年

7.2.3. 製品タイプ別市場規模

7.2.4. 価格帯別市場規模

7.2.5. エンドユーザー別市場規模

7.2.6. 市場予測(2024年~2032年)

7.3. タイプ別魅力的な投資提案

8. 世界の血液分析装置市場 – 価格帯別内訳

8.1. 高級分析装置

8.1.1. 概要

8.1.2. 過去の市場動向および現在の市場動向(2018年~2023年)

8.1.3. 製品タイプ別市場内訳

8.1.4. タイプ別市場内訳

8.1.5. エンドユーザー別市場内訳

8.1.6. 市場予測(2024年~2032年

8.2. 中級分析装置

8.2.1. 概要

8.2.2. 歴史的および現在の市場動向(2018年~2023年

8.2.3. 製品タイプ別市場内訳

8.2.4. タイプ別市場規模

8.2.5. エンドユーザー別市場規模

8.2.6. 市場予測(2024年~2032年

8.3. ローエンド分析装置

8.3.1. 概要

8.3.2. 市場規模の推移(2018年~2023年

8.3.3. 製品タイプ別市場内訳

8.3.4. タイプ別市場内訳

8.3.5. エンドユーザー別市場内訳

8.3.6. 市場予測(2024年~2032年

8.4. 価格帯別の魅力的な投資提案

9. 世界の血液分析装置市場 – エンドユーザー

9.1. 病院

9.1.1. 概要

9.1.2. 過去の市場動向と現在の市場動向(2018年~2023年)

9.1.3. 製品タイプ別市場規模

9.1.4. タイプ別市場規模

9.1.5. 価格帯別市場規模

9.1.6. 市場予測(2024年~2032年)

9.2. 臨床検査室

9.2.1. 概要

9.2.2. 過去の市場動向および現在の市場動向(2018年~2023年

9.2.3. 製品タイプ別市場規模推移

9.2.4. タイプ別市場規模推移

9.2.5. 価格帯別市場規模推移

9.2.6. 市場予測(2024年~2032年

9.3. 研究機関

9.3.1. 概要

9.3.2. 市場の歴史と現在の動向(2018年~2023年

9.3.3. 製品タイプ別の市場内訳

9.3.4. タイプ別の市場内訳

9.3.5. 価格帯別の市場内訳

9.3.6. 市場予測(2024年~2032年

9.4. その他

9.4.1. 概要

9.4.2. 過去の市場動向および現在の市場動向(2018年~2023年)

9.4.3. 製品タイプ別市場規模推移

9.4.4. タイプ別市場規模推移

9.4.5. 価格帯別市場規模推移

9.4.6. 市場予測(2024年~2032年

9.5. エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A22339