市場規模

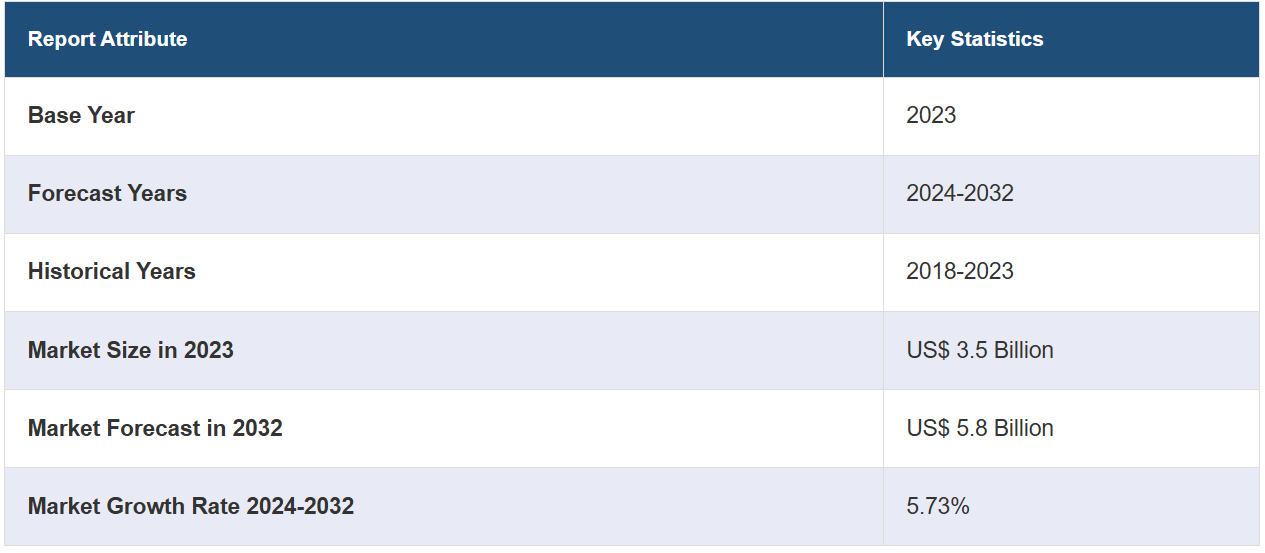

世界の止血鉗子市場規模は、2023年に35億米ドルに達しました。今後、IMARC Groupは、市場が2032年までに58億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は5.73%となる見込みです。外科手術の増加、技術の進歩、医療インフラの拡大、医療従事者の意識向上、高齢者人口の増加などは、市場成長を促進する主な要因の一部です。

止血鉗子市場分析:

主な市場推進要因:複雑な手術、低侵襲処置、外傷症例を含む外科手術の発生率の上昇が、主に市場の成長を牽引しています。これに加えて、外科的介入を必要とする慢性疾患を発症しやすい高齢者人口の増加も、市場成長に寄与しています。

主な市場動向:医療技術の継続的な進歩により、効力と安全性プロファイルが改善された革新的な止血製品の開発が進んでおり、これが市場全体に明るい見通しをもたらしています。

地理的概観:レポートによると、北米が最大の市場シェアを占めています。この地域の成長は、北米の高齢者人口の増加による慢性疾患の有病率の上昇に起因しています。さらに、治療薬の開発に携わる大手製薬会社やバイオテクノロジー企業の存在、および確立されたヘルスケアインフラの存在が、この地域全体の成長を促進しています。

競合状況: 主な止血鉗子市場の企業には、Arch Therapeutics Inc.、Baxter International Inc.、B. Braun Melsungen Aktiengesell、C. R. Bard Inc.、GELITA MEDICAL GmbH、Integra LifeSciences Corporation、Johnson & Johnson、Pfizer Inc.、Stryker Corporation、Teleflex Incorporated、Z-Medica LLCなどがあります。

課題と機会:止血鉗子市場における課題には、規制上のハードルや価格競争のプレッシャーなどがあります。しかし、止血鉗子市場の最近の機会は、新興市場への拡大と、進化する臨床ニーズを満たすための新しい止血技術の革新にあります。

止血鉗子市場の動向:

外科手術の増加

世界中で外科手術の件数が増加していることが、止血鉗子市場の成長を大きく後押ししています。例えば、2020年9月に『International Journal of Surgery』誌に掲載された「Trauma of major surgery: A global problem that is not going away(大手術のトラウマ:なくならない世界的な問題)」と題された研究によると、毎年、世界中で3億1000万件の大手術が実施されており、米国では4000万~5000万件、欧州では2000万件となっています。推定によると、15%が深刻な術後合併症を経験し、5~15%が30日以内に再入院しています。これに加えて、手術につながる加齢性疾患にかかりやすい高齢者人口の増加も市場の成長に寄与しています。例えば、米国国立医学図書館で発表された研究では、全外科手術の約53%が65歳以上の患者に対して実施されていると推定されています。予測では、65歳以上の人口の約半数が生涯に一度は外科手術を必要とするとしています。その結果、創傷治癒に重要な役割を果たすこれらの製品により、世界中で実施される外科手術の増加に伴い、止血鉗子市場の需要も増加すると予想されています。

継続的な技術革新

医療技術の進歩は、止血鉗子市場の成長において重要な役割を果たしてきました。こうした技術革新により、より効果的で安全な止血鉗子製品の開発が進んでいます。例えば、新しい止血鉗子には生体適合性および生体吸収性の素材が組み込まれていることが多く、副作用のリスクを低減しています。さらに、さまざまな主要な市場関係者が、機能性を向上させた新たな止血材を導入するための研究開発活動にますます投資しており、これが止血材市場の収益を押し上げるものと期待されています。例えば、2023年11月、Johnson & Johnsonのメディカルテクノロジー部門であるエシコンは、制御が難しい出血状況において持続的な止血効果を臨床的に実証した補助的止血材ソリューションである「ETHIZIA」の承認を発表しました。これは、独自の合成ポリマー技術から成るETHIZIA™ ヘモスタティックシーリングパッチで、両面で均等に活性化し、効果を発揮するように設計された初の唯一の止血マトリックスです。最大限の適応性を備えた設計により、詰めたり、丸めたり、引き離したり、切り取ったり、形を整えたりすることができ、開腹手術でも低侵襲手術でも扱いやすくなっています。

慢性血液疾患の増加

慢性血液疾患の症例数の増加も、最近の止血鉗子市場の価格上昇を後押ししています。例えば、世界血友病連盟による2020年世界年次調査によると、2020年には出血性疾患に罹患した人の総数は347,026人に上りました。さらに、血栓症・止血学会(ISTH)の2022年の最新情報によると、毎年、世界中で約1,000万件の静脈血栓塞栓症が報告されています。同情報源によると、ヨーロッパでは、深部静脈血栓症(VTE)関連の死亡が毎年544,000件発生しています。さらに、米国血液学会の報告によると、血栓症に罹患する患者数は毎年約90万人に上り、血栓症関連の死亡者数は年間約10万人に達しているとのことです。このように、血液疾患に苦しむ患者数の増加に伴い、今後数年間で止血鉗子の市場シェアが拡大する可能性が高いと思われます。

グローバルな止血鉗子市場のセグメンテーション:

IMARCグループは、グローバルな止血鉗子市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、用途、製剤に基づいて市場を分類しています。

製品別内訳:

トロンビンベース

複合ベース

酸化再生セルロースベース

ゼラチンベース

コラーゲンベース

トロンビンベースが市場を独占

このレポートでは、製品別の市場の詳細な内訳と分析が提供されています。これには、トロンビンベース、複合ベース、酸化再生セルロースベース、ゼラチンベース、コラーゲンベースが含まれます。止血鉗子市場レポートによると、トロンビンベースが最大のセグメントを占めています。

トロンビンベースの止血鉗子の需要は、その即効性とさまざまな医療現場での出血管理における汎用性により、急速に伸びています。トロンビンは自然に生成される酵素で、血液凝固プロセスにおいて重要な役割を果たします。トロンビンベースの止血鉗子は、止血を達成するための的を絞った迅速なソリューションを提供し、緊急手術や外傷などの時間的制約が特に重要な状況において特に価値があります。その結果、その使用は飛躍的に増加し、現在では米国で毎年100万人以上の患者に投与され、2億5000万ドルの費用が投じられています。最近では、トロンビンに新たな進展が見られ、ヒトトロンビンがFDAに承認され、組み換えトロンビンが開発されました。

用途別内訳:

整形外科手術

一般外科

神経外科

心臓血管外科

再建外科

婦人科

その他

一般外科が市場で最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も報告書に記載されている。これには、整形外科、一般外科、神経外科、心臓血管外科、再建外科、婦人科、その他の外科が含まれる。報告書によると、一般外科が最大の市場シェアを占めている。

外科手術の複雑性と多様性の高まりは、一般外科用途における止血鉗子のニーズを促進する主な要因のひとつとなっています。一般外科は腹部手術から血管処置まで、幅広い手術を網羅しており、それぞれに効果的な止血を達成するための独自の課題があります。外科医は出血を最小限に抑え、手術時間を短縮し、患者の治療結果を向上させるために、止血鉗子や器具にますます頼るようになっています。さらに、IMARCによる止血鉗子市場の概要では、交通事故件数の増加が世界中で外科手術の増加につながっていることも示されています。例えば、カタール計画統計庁によると、重大な交通事故の総件数は2022年1月の717件から2023年1月には788件に増加しました。さらに、糖尿病や癌などの慢性疾患の増加も市場の成長に寄与しています。例えば、糖尿病患者の約3分の1が生涯のうちに足潰瘍を発症します。糖尿病性足潰瘍は世界で約1,860万人、米国で年間160万人に影響を与えています。

製剤別内訳:

マトリックスおよびゲル製剤の止血材

シートおよびパッド製剤の止血材

スポンジ製剤の止血材

粉末製剤の止血材

マトリックスおよびゲル製剤の止血材が市場を独占

本レポートでは、製剤別の市場の詳細な内訳と分析を提供しています。これには、マトリックスおよびゲル、シートおよびパッド、スポンジ、粉末の止血鉗子が含まれます。レポートによると、マトリックスおよびゲル製剤が最大のセグメントを占めています。

マトリックスおよびゲル状の止血材の需要は、その独特な特性、例えば、適用が容易であることや、さまざまな医療現場で汎用できることなどによって牽引されています。これらの止血材は、特に神経外科や眼科手術など、正確な制御が不可欠な状況において、使いやすい方法で止血を実現します。マトリックスおよびゲル状の止血材は、不規則な傷の形状に適合し、組織によく接着するため、出血部位を効果的に塞ぐことができます。 また、多くの場合、吸収性であるため、副作用のリスクを低減し、術後の除去の必要性を最小限に抑えることができます。そのため、外科医や医療従事者から、さまざまな臨床用途でますます支持されるようになっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、最大の止血鉗子市場シェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

この地域の成長は、北米の高齢者人口の増加に起因しており、慢性疾患の有病率の増加につながっています。2021年10月に米国心臓協会が実施した調査によると、心血管疾患により毎日約2,300人のアメリカ人が死亡しており、38秒に1人の割合で死亡が発生しています。さらに、治療薬の開発に携わる大手製薬会社やバイオテクノロジー企業の存在、そして確立されたヘルスケアインフラの存在は、止血鉗子市場の見通しに好影響を与えています。例えば、2021年7月には、商業段階の医療機器会社であるMedcura, Inc.が、米国の救急医療用品の大手メーカー兼サプライヤーであるASO, LLCと提携し、米国の大手ドラッグストアチェーンで高性能の抗菌性止血ジェル「Rapid-Seal」の発売を発表しました。

競合状況

このレポートでは、市場における競合状況について包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Arch Therapeutics Inc.

Baxter International Inc.

B. Braun Melsungen Aktiengesell

C. R. Bard Inc.

GELITA MEDICAL GmbH

Integra LifeSciences Corporation

Johnson & Johnson

Pfizer Inc.

Stryker Corporation

Teleflex Incorporated

Z-Medica LLC

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

止血鉗子市場の最新動向:

2023年11月:Johnson & Johnsonの医療技術部門であるエチコンは、制御困難な出血状況において持続的な止血効果を臨床的に実証した補助的止血鉗子ソリューションであるETHIZIAの承認を発表した。

2023年7月:外科手術の革新を推進する世界的リーダー企業であるBaxter International Inc.社は、吸収性局所止血材「PERCLOT」の発売を発表しました。これは、使用可能な状態で提供される受動的な吸収性局所止血材であり、凝固機能が正常な患者の軽度の出血に対応するように設計されています。

2023年5月:Olympus EuropaSE & Co. KGは、欧州、中東、アフリカ(EMEA)地域で、3つのEndoclot製品、2つの止血鉗子と粘膜下注射剤を発売しました。この新しい製品群は、米国からEMEAへの販売を2022年12月に拡大した、カリフォルニア州サンタクララに拠点を置くEndoclot Plus Inc.が開発しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の止血鉗子市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 トロンビンベース

6.1.1 市場動向

6.1.2 市場予測

6.2 組み合わせベース

6.2.1 市場動向

6.2.2 市場予測

6.3 酸化再生セルロースベース

6.3.1 市場動向

6.3.2 市場予測

6.4 ゼラチンベース

6.4.1 市場動向

6.4.2 市場予測

6.5 コラーゲンベース

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場内訳

7.1 整形外科

7.1.1 市場動向

7.1.2 市場予測

7.2 一般外科

7.2.1 市場動向

7.2.2 市場予測

7.3 神経外科

7.3.1 市場動向

7.3.2 市場予測

7.4 心臓血管外科

7.4.1 市場動向

7.4.2 市場予測

7.5 再建外科

7.5.1 市場動向

7.5.2 市場予測

7.6 婦人科手術

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 剤型別市場

8.1 マトリックスおよびゲル製剤の止血材

8.1.1 市場動向

8.1.2 市場予測

8.2 シートおよびパッド製剤の止血材

8.2.1 市場動向

8.2.2 市場予測

8.3 スポンジ製剤の止血材

8.3.1 市場動向

8.3.2 市場予測

8.4 パウダー製剤の止血材

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2381