市場概要

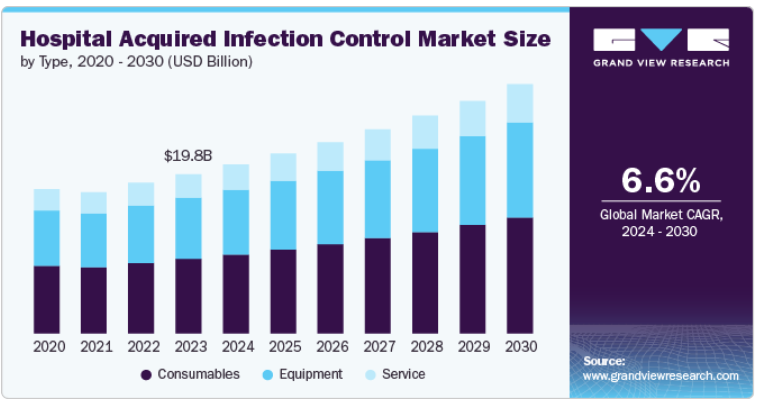

世界の院内感染対策市場規模は2023年に197億6,000万米ドルと推定され、2024年から2030年にかけて年平均成長率6.65%で成長する見込みです。同市場は、医療関連感染(HAI)の増加や、医療施設全体における厳格な感染防止対策の緊急ニーズが原動力となり、大きな成長を遂げています。

手術部位感染(SSI)、カテーテル関連尿路感染(CAUTI)、中心静脈ライン関連血流感染(CLABSI)、人工呼吸器関連肺炎(VAP)などのHAIの増加が、病院や医療現場における高度な感染防止対策の需要を世界的に押し上げています。例えば、2023年にペンシルベニア州の長期介護施設が報告した感染症は23,970件で、2022年から18.6%増加し、全体の感染率は0.98%でした。増加を牽引したのは尿路感染症(UTI)の20.1%増と皮膚・軟部組織感染症(SSTI)の17.4%増で、北東部地域の感染率が最も高く、入居者1,000日あたり1.28件でした。この増加の主な原因は、入院期間の長期化、侵襲的手技の使用、病院環境における病原体の高い伝播性などです。このように、HAIの発生件数の増加に伴い、市場では厳しい感染管理基準の進歩や採用が増加しています。

さらに、技術の進歩は市場を牽引し、医療現場における感染症の予防、管理、治療方法を変革する革新的なソリューションの導入に重要な役割を果たしています。高度な滅菌方法からスマートな監視システムまで、先進技術の応用は、効率的かつ効果的な感染制御の実践に対する需要の高まりと歩調を合わせ、HAI対策への取り組みを大幅に後押ししています。例えば、2023年10月、感染予防のグローバルプロバイダーであるASP社は、新しい蒸気モニタリング製品で滅菌モニタリングポートフォリオを拡大し、医療施設における効率と無菌保証を強化しました。このポートフォリオには、BIOTRACEリーダー&バイオロジカルインジケーター、VERISUREケミカルインジケーター、SEALSUREスチームインジケーターテープが含まれ、これらはすべてワークフローを合理化し、無菌処理部門全体のコンプライアンスを確保するように設計されています。ASP社の強化された製品群は、無菌保証の進歩への継続的なコミットメントを反映し、より迅速で信頼性の高い滅菌プロセスで医療従事者をサポートします。

下図は、業界集中度、市場特性、市場参加者の関係を示しています。X軸は業界の集中度を表し、低いものから高いものまであります。Y軸は、市場競争、提携・協力活動のレベル、技術革新の度合い、規制の影響、地域拡大など、さまざまな市場特性を表しています。市場は断片化されており、複数の新興プレーヤーと有力プレーヤーが存在。技術革新の度合いは高く、提携・協力活動のレベルは中程度。業界への規制の影響は大きく、業界の地域的拡大は中程度。

市場におけるイノベーションの度合いは高い。この市場のイノベーターや企業は、効果的で高度なHAI制御機器に対するニーズの高まりに対応するため、革新的なソリューションの開発に注力しています。例えば、2024年6月、Getinge社は、熱に敏感な手術器具用に設計された最先端の低温滅菌器Poladus 150を発売しました。この滅菌器は高度な交差汚染バリア技術を備えており、気化過酸化水素(VH2O2)を使用して最高55℃で作動し、器具を無菌の状態で使用できるようにします。

感染率の上昇に対処するための効果的なソリューションの必要性から、市場におけるパートナーシップや提携のレベルは中程度です。さらに、パートナーシップにより、企業は技術開発と実装において互いの専門知識を活用することができ、これは病院における感染管理戦略の改善に極めて重要です。例えば、2024年6月、メタル・ツークとミーレは、感染管理およびライフサイエンス・ソリューションの推進を目的として、スティールコとベリメッド社を統合したジョイントベンチャー(現在のブランド名はSteelcoBelimed)を立ち上げました。このパートナーシップは、市場のポジショニングとイノベーションを強化し、補完的な洗浄、消毒、滅菌技術により、世界のヘルスケアおよびライフサイエンス分野の増大するニーズに対応することを目的としています。

HAIが重要な公衆衛生問題として認識されつつあるため、市場への規制の影響は大きい。世界保健機関(WHO)や疾病対策予防センター(CDC)などの団体によって確立された規制の枠組みは、医療現場における厳格な感染予防・管理(IPC)プロトコルを義務付けています。これらの規制は、手指衛生、個人防護具(PPE)の使用、環境洗浄を含む包括的な予防措置を採用するよう病院に促しています。これらの規制を遵守することは、HAIの発生率の上昇に対抗するために不可欠であり、HAIは重大な罹患率、死亡率、医療制度への財政的負担につながります。

HAI予防の重要性に関する意識の高まりにより、市場の地域的な拡大レベルは緩やかです。いくつかの市場プレーヤーは、M&A、提携・協力、その他の戦略などの戦略的イニシアチブをとることで、地域的プレゼンスを高めることに注力しています。例えば、2021年9月、Sterigenics Germany GmbHとNelson Labsは、微生物学的検査と滅菌能力を強化するため、ドイツのヴィースバーデンにセンター・オブ・エクセレンスを拡張しました。この拡張は、医療機器および製薬業界の高まる需要に対応するのに役立つでしょう。世界的に事業を展開する市場プレーヤーには、Belimed, Inc.、ASP (Advanced Sterilization Product Services, Inc.)、STERISなどがあります。

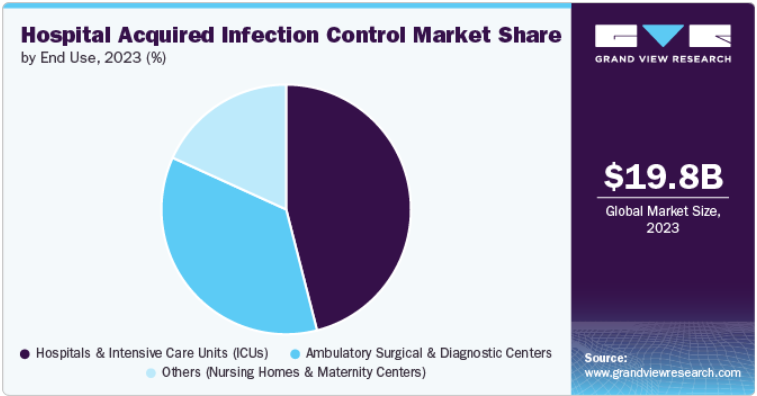

消耗品セグメントは2023年の収益シェア46.88%で市場を支配。消耗品には、消毒剤、手袋、マスク、滅菌ワイプ製品など、病院や医療環境の衛生を確保するために毎日大量に使用される必須アイテムが含まれます。消耗品市場の需要拡大に対応するため、世界中のプレーヤーは小規模プレーヤーを買収して存在感と製品ポートフォリオを拡大しています。例えば、2023年10月、Getinge社は米国のHealthmark Industries Co. Inc.を約3億2,000万米ドルで買収しました。この戦略的買収により、米国での無菌再処理におけるGetingeの地位は強化され、Healthmarkの世界的な事業拡大を支援することになりました。

医療施設がHAIを最小限に抑えようと努力する中、トレーニング、コンサルティング、消毒・滅菌機器のメンテナンスなど、包括的な感染管理サービスに対する需要が高まっており、サービス分野は予測期間中に最も速い成長が見込まれています。例えば、2023年2月、Midmark Corporationは「患者安全の強化」と題した新しい継続医療教育コースを開始しました: The Vital Role of Manufacturer’s Instructions for Use (IFUs) in Instrument Processing “と題した新しい継続教育コースをPfiedler Educationと共同で開始しました。このコースは、継続教育単位(CEU)を提供し、IFU の重要性を説明し、器械処理におけるその意義を強調することを目的としています。

2023年の市場は、病院と集中治療室(ICU)分野が独占。市場を牽引している主な要因は、患者が最も傷つきやすい環境における感染症の予防と管理という重要なニーズです。特にICUでは、免疫系が低下している患者や複雑な医療処置を受けている患者が収容されるため、HAIに非常に感染しやすくなっています。このため、患者や医療従事者を守るために、高度な滅菌・消毒技術を含む厳格な予防措置を採用する必要があります。例えば、2021年9月、ゲティンゲはエストラ病院と提携し、スウェーデンのヨーテボリにあるエストラ病院に新たに開設された中央無菌供給部(CSSD)で包括的なソリューションを提供しました。この協業には4つのパートナーが参加し、手術器具のワークフローを改善し、HAIを最小限に抑えることを目的としています。

外来外科および診断センター部門は、予測期間中に最も速い成長が見込まれています。外来治療の人気が高まっているのは、従来の病院環境以外で行われる外科手術や診断処置の数が増えているためです。外来手術センター(ASC)は、病院よりも便利で費用対効果に優れており、患者の入院期間が短く、回復にかかる時間も短いと考えられています。

しかし、このシフトは、このような環境でHAIを予防するために厳格な感染制御対策を確実に実施するという課題ももたらします。患者や処置の入れ替わりが激しいにもかかわらず、高水準の清潔さと滅菌を維持する必要性が、ASCにおける専門的ソリューションの需要を促進しています。

北米の院内感染対策市場は、2023年の売上高シェア48.77%で世界市場を独占。米国の医療施設におけるHAIの高い蔓延率は、同地域の市場成長の主要な促進要因です。例えば、米国疾病対策予防センター(CDC)は、薬剤耐性真菌であるカンジダ・オーリス(C. auris)の症例が全米の医療現場でエスカレートしており、臨床感染症が2019年の476件から2021年には1,471件に増加していると報告しています。特に病院やICUでは、C. aurisのようなHAIが脅威となっているため、医療機関はこうしたリスクを軽減するために高度な感染制御技術を導入しています。

2023年に最大のシェアを占めたのは米国の院内感染対策市場です。米国ではHAI患者数が大幅に増加しています。CDCによると、HAIは毎年米国の病院患者の約31人に1人が罹患しています。HAIの増加は、入院期間の長期化、医療費の増加、患者の罹患率と死亡率の上昇につながるため、効果的な予防・管理対策が必要となり、これが市場成長の原動力となっています。

欧州の院内感染対策市場は、予測期間中に大幅な成長が見込まれます。HAIの治療に伴う経済的負担により、医療施設は入院期間の延長や追加治療に関連するコストを削減するため、予防対策を優先する傾向にあります。その結果、病院環境におけるHAI発生率の抑制を目的とした革新的な製品やソリューションに対する需要が高まっています。この傾向は、医療施設が患者の安全性を高め、全体的な医療成果を向上させるための取り組みを強化するにつれて、欧州全域で市場を牽引すると予想されます。

英国の院内感染対策市場は、2023年に大きな収益シェアを占めました。英国の医療部門では、HAIと効果的に闘うために設計された革新的な製品の急増が確認されています。例えば、2021年3月、イノバ・ケア・コンセプツはウェーバー・ホスピタル・システムズと提携し、ベッドやマットレスの洗浄・消毒の自動化を目指した先進的なベッド洗浄システムを英国の病院市場に導入しました。同様に、自動消毒システム、抗菌表面、リアルタイム監視装置の導入は、病院がHAIリスクを管理する方法に革命をもたらしました。このような技術的進化は、医療提供者がHAI予防プロトコルを強化するためにこれらの最先端ツールを採用することで、市場の成長を促進すると期待されています。

ドイツの病院内感染管理市場は、国際的な市場プレイヤーの存在感が高まり、高度な滅菌ソリューション&サービスへのアクセスが強化されたことから、2023年に大きな収益シェアを占めました。例えば、2022年9月、STERIS社は、医療機器製造のサポート強化を目的として、ドイツのライプチヒに新たな医療機器試験施設を設立したことを発表しました。この施設では、加速エージング、輸送、微生物試験を含む包装試験サービスを提供し、ラーデベルグにある既存のサービスを補完します。

アジア太平洋地域の院内感染対策市場は、医療インフラ投資の増加、HAIの発生率の上昇、HAI対策に対する意識の高まりなどを背景に、予測期間中に最も急速な成長が見込まれています。2024年7月にジャカルタで開催された第11回アジア太平洋感染制御学会国際大会は、「Infection Prevention and Control for All 」をテーマに開催されました。貴重な洞察とネットワーキングの機会が提供されました。アジア太平洋地域の人口増加と都市化、医療施設の拡大が相まって、高度な感染制御ソリューションに対する需要が高まっています。アジア太平洋地域の規制機関もHAI対策の基準やガイドラインを強化しており、市場の成長をさらに後押ししています。

中国の院内感染対策市場は、入院や手術の増加に加え、慢性疾患の有病率が上昇していることから、2023年に大きな売上シェアを占めました。高齢化などの人口動態の変化も医療サービス需要の増加に寄与しており、患者の安全性とケアの質を確保するための効果的なHAI管理ソリューションの必要性が高まっています。HAIに関連するリスクに対する患者や医療従事者の意識の高まりは、先進的なHAI管理手法や技術の採用を後押しする環境を醸成しています。

2023年に最大の売上シェアを占めたインドの院内感染対策市場。全国的にHAIの流行が増加しているため、効果的な感染対策への需要が高まっています。パブリック・ライブラリー・オブ・サイエンス(PLOS)が2023年6月に発表した調査によると、2010年から2020年にかけて、年間推定900万人から1500万人が病院関連薬剤耐性感染症(HARI)の発症を示しています。病院や医療施設は、感染拡大を防ぐためのソリューションを積極的に模索しており、その結果、先進的な製品や技術の採用が加速しています。この傾向は、医療従事者や患者の間でHAIの予防と制御の重要性に対する意識が高まり、厳格な衛生管理の実施につながっていることも後押ししています。

ラテンアメリカの院内感染対策市場は、同地域全体でHAIの蔓延が拡大していることから成長を遂げています。尿路感染症、肺炎、血流感染症など、病院環境で発症することが多い感染症の発生率が上昇しているため、厳格な規制措置の導入が必要となっています。2022年12月の調査によると、WHOの感染予防管理評価フレームワーク(IPCAF)を用いて、パナマ、グアテマラ、エクアドル、アルゼンチンの40の病院を調査しました。調査の結果、57%の病院がIPCレベル「上級」を達成。しかし、特にIPCの教育、訓練、人員配置、病床稼働率に格差があり、一般的に公立病院のスコアが私立病院よりも低いことが判明しました。

ブラジルの院内感染対策市場は予測期間中に大きく成長する見込み。人口増加による入院患者数の増加と、病院での治療を必要とする疾患の有病率の上昇が市場成長に寄与しています。また、政府による厳しい規制や、こうした感染症の蔓延を抑えることを目的とした包括的なガイドラインの導入により、病院はHAI管理プロトコルを強化する必要があります。このような規制の状況は、医療技術の進歩によって補完され、病院がますます採用するようになっている革新的なソリューションを導入しています。

中東・アフリカの院内感染対策市場は、予測期間中に大きく成長する見込みです。同地域ではHAIの蔓延が増加しており、厳格なHAI管理の実践が急務となっています。これらの感染症は、多くの場合、細菌、ウイルス、または真菌によって引き起こされ、患者が医療施設に滞在している間に獲得し、入院期間の延長、医療費の増加、および罹患率と死亡率の上昇につながります。医療従事者や一般市民の間でこうした状況に対する認識が高まり、関心が高まっていることから、医療施設は包括的なHAI対策を導入する必要に迫られています。

サウジアラビアの院内感染対策市場は、医療現場におけるHAI対策の重要性に対する意識の高まり、HAIの有病率の増加、滅菌・消毒技術の進歩、HAIの蔓延を抑制するための医療当局による厳格な規制などにより、期間中に大きく成長すると予測されています。

主要企業・市場シェア

市場は断片化されており、この分野で事業を展開する複数の大手企業や新興企業が、提携、買収、パートナーシップ、新製品の発売など、さまざまな戦略を採用しています。同市場の新興企業には、MATACHANA社、Metrex Research, LLC社、C.B.M. S.r.l. Medical Equipment社などがあります。

以下は、院内感染対策市場における主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

3M

Belimed Inc.

O&M Halyards

Getinge

ASP (Advanced Sterilization Products Services, Inc.)

Sterigenics U.S., LLC – A Sotera Health Company

MMM Group

Midmark Corporation

STERIS

W&H

2024年7月、Midmark Corporationは耐久性と使いやすさを向上させた次世代型蒸気滅菌器M11とM9を発表しました。これらの滅菌器は、機器処理とコンプライアンス文書作成の効率を向上させる統合機能を備えています。

2023年6月、MMMグループとサウスウェスト・クリニックの提携により、ロバート・ボッシュ通り13番地のカルウ・クリニック敷地内に新しいCSSD/RUMED施設が設立されました。この最新鋭施設では、4つのクリニックのクリティカルCレベル品目を含む医療製品の再処理を行います。

2022年5月、滅菌サービスを提供するSterigenics U.S., LLCは、インディアナ州にある電子ビーム(E-beam)施設を拡張しました。この拡張により、医療・医薬品製品の滅菌能力が強化され、世界のヘルスケアセクターの安全性が強化されました。

2021年2月、3Mは施設管理を強化するために設計された堅牢なシステムである3M Clean & Protect Certified Badge Programを開始しました。このプログラムは、高度な消毒・洗浄ソリューションと包括的なトレーニングを提供し、より安全な通常業務と活動の再開をサポートします。

タイプ別展望(売上高、百万米ドル、2018年~2030年)

設備

滅菌装置

加熱滅菌装置

低温滅菌

放射線滅菌

消毒装置

ウォッシャーディスインフェクター

フラッシャーディスインフェクター

内視鏡リプロセッサーシステム

サービス

消耗品

消毒剤

滅菌消耗品

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院および集中治療室(ICU)

外科外来および診断センター

その他(老人ホーム、マタニティセンター)

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 最終用途

1.3. 推定と予測スケジュール

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. さまざまなタイプの院内感染の発生率の上昇

3.2.1.2. COVID-19による環境・個人衛生意識の高まり

3.2.1.3. 技術の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 院内感染に関する認識不足

3.2.2.2. 化学消毒剤の使用による悪影響

3.2.3. 市場機会分析

3.2.4. 市場の脅威分析

3.3. 事業環境分析

3.3.1. 業界分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTLE分析

第4章. タイプ別事業分析

4.1. タイプ別市場シェア、2023年および2030年

4.2. タイプ別セグメントダッシュボード

4.3. タイプ別市場規模・予測およびトレンド分析、2018〜2030年(百万米ドル)

4.4. 機器

4.4.1. 機器市場、2018年〜2030年(USD Million)

4.4.2. 滅菌機器

4.4.2.1. 滅菌機器市場、2018年~2030年 (百万米ドル)

4.4.2.2. 加熱滅菌装置

4.4.2.2.1.加熱滅菌装置市場、2018年~2030年(USD Million)

4.4.2.3. 低温滅菌

4.4.2.3.1.低温滅菌市場、2018年~2030年(USD Million)

4.4.2.4. 放射線滅菌

4.4.2.4.1.放射線滅菌市場、2018年~2030年(USD Million)

4.4.3. 消毒装置

4.4.3.1. 消毒装置市場、2018年~2030年(USD Million)

4.4.3.2. ウォッシャー消毒器

4.4.3.2.1.ウォッシャー消毒器市場、2018年~2030年 (百万米ドル)

4.4.3.3. フラッシャー消毒器

4.4.3.3.1.フラッシャー消毒器市場、2018年~2030年 (百万米ドル)

4.4.3.4. 内視鏡リプロセッサーシステム

4.4.3.4.1.内視鏡リプロセッサーシステム市場、2018年〜2030年 (USD Million)

4.5. サービス

4.5.1. サービス市場、2018年~2030年(USD Million)

4.6. 消耗品

4.6.1. 消耗品市場、2018年〜2030年(百万米ドル)

4.6.1.1. 消毒剤

4.6.1.1.消毒剤市場、2018年~2030年 (百万米ドル)

4.6.1.2. 滅菌消耗品

4.6.1.2.1.滅菌消耗品市場、2018年~2030年 (百万米ドル)

第5章. 最終用途ビジネス分析

5.1. エンドユース市場シェア、2023年・2030年

5.2. 最終用途セグメントダッシュボード

5.3. 最終用途別市場規模・予測および動向分析、2018〜2030年 (百万米ドル)

5.4. 病院および集中治療室(ICU)

5.4.1. 病院および集中治療室(ICU)市場、2018年〜2030年 (百万米ドル)

5.5. 外来外科および診断センター

5.5.1. 外来手術・診断センター市場、2018年〜2030年 (百万米ドル)

5.6. その他

5.6.1. その他市場、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-383-5