市場概要

世界のハンター症候群治療市場規模は2024年に13億1,000万米ドルと推定され、2025年から2030年にかけて年平均成長率5.3%で成長すると予測されています。この成長は、#FlyforMPSキャンペーンなどの取り組みに支えられ、診断と患者管理を強化するために、この疾患と利用可能な治療法に対する認識が高まっていることに起因しています。また、研究開発費の増加により、特に酵素補充療法や遺伝子療法などの治療法の革新が促進されています。さらに、希少疾患治療に対する政府からの資金援助や良好な規制環境が医薬品開発を促進し、市場の成長を後押ししています。

ハンター症候群は、主に男性が罹患する稀な遺伝性疾患です。グリコサミノグリカンと呼ばれる特定の糖分子の分解に不可欠なイデュロン酸-2-スルファターゼという酵素の欠損によって発症します。この酵素が欠損または機能不全に陥ると、これらの糖が様々な臓器や組織に蓄積し、時間の経過とともに重大な障害を引き起こします。この蓄積は、身体と認知の両方の発達に深刻な影響を及ぼします。

ハンター症候群の認知度は上昇傾向にあり、市場の成長に大きな影響を与えています。シャイアーPLCが国際MPSネットワークや全米MPS協会などの組織と共同で開始した#FlyforMPSなどのキャンペーンは、アメリカでは出生25,000人に1人が罹患するというこの疾患の有病率を浮き彫りにしています。

研究開発活動の急増が、市場機会をさらに促進しています。小児患者の認知障害に対応するシャイアーの治験薬SHP609など、革新的な治療法に対する企業の投資も増えています。さらに、国立神経障害・脳卒中研究所などの機関からの資金援助により、疾患の進行を食い止めることが期待される遺伝子治療の進歩が促進されています。

さらに、医薬品の承認に対する財政支援や希少疾患に対する健康保険の適用拡大も、医薬品への投資を後押ししています。治療費の高騰や熟練した医療従事者の不足といった課題にもかかわらず、ハンター症候群に対する効果的な治療法を開発するための環境が整っています。希少疾患への注目の高まりは、治療選択肢と患者の転帰を改善する緊急性を強調しています。

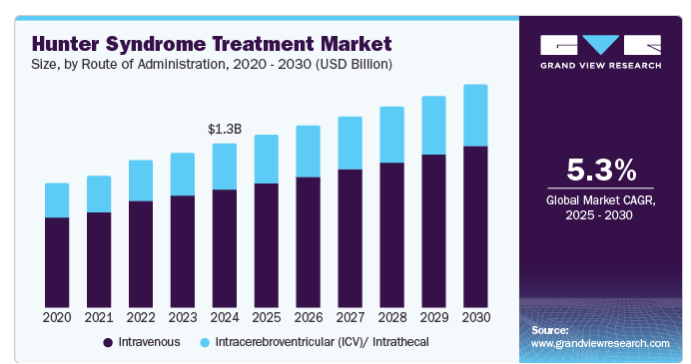

酵素補充療法(ERT)の有効性が確立されていることから、静脈内投与が市場をリードし、2024年には72.3%の最大売上シェアを占めました。この方法は、治療薬を全身に迅速に分布させることができ、必須酵素が標的組織に効果的に到達することを保証します。さらに、医療従事者は静脈内投与経路をよく理解しているため、投与とモニタリングが容易になります。身体症状の管理におけるERTの有効性が検証され続けるにつれて、静脈内投与法は治療プロトコールにおいてその重要性を維持すると思われます。

脳室内(ICV)/髄腔内セグメントは、神経症状への対応という特性から、予測期間中にCAGR 5.4%で成長する見込みです。これらの方法は、中枢神経系への治療薬の直接送達を可能にし、従来の静脈内療法を制限する障壁を克服します。脳や脊髄を直接標的とすることで、ICVや髄腔内投与ルートは薬物のバイオアベイラビリティと有効性を高め、特に障害に伴う認知機能障害に有効です。現在進行中の研究や臨床試験がこれらの革新的なアプローチをさらに後押しし、包括的な患者ケアの選択肢としてますます魅力的なものとなっています。

酵素補充療法(ERT)は、イデュロン酸-2-スルファターゼという酵素の欠乏に対処する能力によって市場をリードし、2024年には57.3%の最大の売上シェアを占めました。この治療法は2006年から使用されており、臓器肥大などの体性症状の管理に大きな臨床効果を示しています。さらに、ERTの入手可能性が高まり、医療関係者や患者の間で認知度が高まっていることも、その普及を後押ししています。

造血幹細胞移植(HSCT)は、予測期間中にCAGR 6.0%で成長する見込みです。造血幹細胞移植(HSCT)は、ハンター症候群、特に重症型の患者に対する有望な治療法として浮上しています。このアプローチは、欠陥のある細胞を健康な細胞と置き換えることで長期的な解決を目指すもので、根本的な遺伝的欠陥を修正する可能性があります。造血幹細胞移植への関心が高まっている背景には、移植技術の進歩やその有効性を実証する臨床試験の増加があります。神経学的転帰を改善する可能性とともに、この治療選択肢の認知度が高まるにつれて、造血幹細胞移植を従来の治療法に代わる実行可能な選択肢として検討する家族が増え、市場の成長を牽引しています。

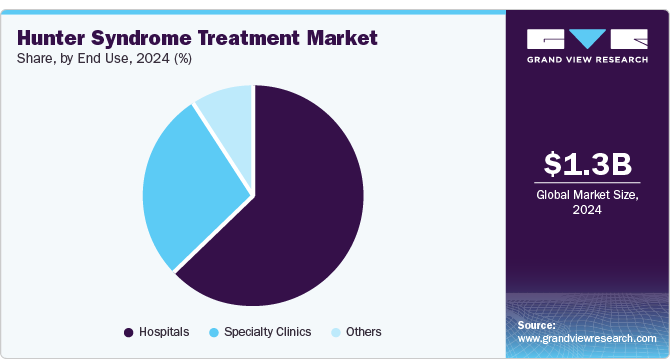

病院は、包括的なケアと高度な医療資源を提供する能力があるため、2024年には63.1%の最大の売上シェアを占め、市場で支配的な地位を占めています。病院には、酵素補充療法(ERT)や造血幹細胞移植(HSCT)などの複雑な治療を実施できる専門スタッフや施設があります。このような環境は、患者さんがハンター症候群の症状を管理する上で極めて重要な、タイムリーで効果的な治療を受けられることを保証します。病院はしばしば臨床試験に参加し、進行中の研究や治療法の革新に貢献することで、患者ケアにおける役割をさらに高めています。

専門クリニックは、集中的な専門知識と個別ケアにより、予測期間中に大きく成長する見込みです。このようなクリニックでは、希少疾患を専門とする医療従事者が勤務していることが多く、患者一人ひとりのニーズに対応したオーダーメイドの治療計画が可能になります。また、ハンター症候群に関する認知度の高まりにより、専門的な治療を求める患者が増加し、こうしたクリニックの需要が高まっています。さらに、専門クリニックは通常、この複雑な疾患を抱える家族を支援する環境を提供し、専用のリソースや教育を通じて患者の転帰を向上させます。

北米のハンター症候群治療市場は世界市場を席巻し、2024年には37.5%の最大売上シェアを占めました。専門治療センターと専門医療従事者の存在は、ハンター症候群のタイムリーな診断と効果的な管理を促進します。さらに、酵素補充療法などの高額な治療に対する有利な償還政策が、必要な治療への患者のアクセスを促しています。継続的な研究開発イニシアティブは、革新的な治療法の利用可能性をさらに高め、この地域における市場の成長に貢献しています。

ハンター症候群治療はアメリカが北米市場を席巻し、研究開発への多額の投資によって2024年に最大の売上シェアを占めました。同国は希少疾病治療の技術革新を促進する政府のイニシアチブに支えられ、希少疾病治療薬の開発に力を入れています。国民の意識向上キャンペーンが強化されたことで、早期診断と患者の予後改善につながりました。さらに、エラプラーゼのような確立された治療法やバイオ製薬企業による新たな治療法が利用可能であるため、患者は効果的な管理オプションを利用することができ、市場の拡大に拍車がかかっています。

アジア太平洋地域のハンター症候群治療市場は、認知度の向上と医学教育の改善により、予測期間中最も速いCAGR 6.3%で成長する見込みです。日本や中国などの国々では診断例が増加しており、効果的な治療法に対する需要が高まっています。Hunteraseのような新しい治療法の導入は、既存の医療ギャップを埋めるものと期待されています。さらに、医療インフラを強化するための政府の継続的な取り組みが、この地域におけるハンター症候群治療の選択肢の拡大をさらに後押ししています。

中国のハンター症候群治療市場は、診断症例の増加と希少疾患への関心の高まりにより、アジア太平洋市場で大きな売上シェアを占めています。医療アクセスを改善し、ハンター症候群に対する認識を高めるための最近の取り組みにより、治療を求める患者が増加しています。Hunteraseのような革新的な治療法の導入は、この疾患を効果的に管理する新たな希望をもたらします。医療インフラが発展し続ける中、市場は急速に拡大し、この集団におけるアンメットニーズに対応することが期待されます。

ヨーロッパでは、希少疾患に対する医療従事者の意識が高まり、より正確な診断とタイムリーな介入が行われるようになったことから、ハンター症候群治療市場は今後数年間で大幅な成長が見込まれています。また、強力な規制の枠組みが新たな治療法の承認を後押しする一方、製薬企業と研究機関の連携により、患者が利用できる治療法の選択肢が広がっています。

ドイツにおけるハンター症候群治療市場の成長は、先進的な医療制度における研究開発の重視が原動力となっています。同国には、希少疾患の患者に包括的な治療を提供する専門クリニックの強固なネットワークがあります。また、希少疾病用医薬品研究への資金援助が増加し、規制当局の好条件が整っているため、革新的な治療法の導入が促進されています。さらに、一般市民の意識向上キャンペーンが早期診断と患者の転帰改善につながり、ドイツの医療環境における効果的な治療法に対する需要を促進しています。

主要企業・市場シェア

同市場の主要企業には、武田薬品工業、F. Hoffmann-La Roche Ltd、アボット、メドトロニックなどがあります。これらの企業は、競争上の優位性を維持するために、提携やパートナーシップなどの戦略を採用しています。さらに、新製品の上市は極めて重要です。例えば、REGENXBIO社のRGX-121は、この疾患の治療薬としての可能性が注目されています。このような戦略は、継続的な研究開発努力と相まって、イノベーションを推進し、ハンター症候群患者の治療選択肢を改善します。

アボット社は、革新的な医療用酵素補充療法(ERT)、診断薬、栄養剤、ブランドジェネリック医薬品を開発しています。同社は、希少疾患の早期発見と管理を支援する診断ツールを製造しています。同社の広範なポートフォリオには、正確な診断を促進し、医療従事者がハンター症候群患者にタイムリーな治療戦略を実施できるようにする高度な検査機器や検査が含まれています。

メドトロニック社は、酵素補充療法(ERT)の開発を専門とし、心臓血管、糖尿病、神経領域など、さまざまな病態の治療薬を開発しています。酵素補充療法のような治療法の実施には、高度な薬物送達システムに関する同社の専門知識が不可欠です。同社は、ハンター症候群のような希少疾患の治療薬の送達と有効性を改善する革新的なソリューションを通じて、患者の転帰を向上させることに尽力しています。

ハンター症候群治療市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを有しており、業界の動向を左右しています。

Takeda Pharmaceutical Company Limited

F. Hoffmann-La Roche Ltd

Abbott

Denali Therapeutics

Medtronic

Johnson & Johnson Services, Inc.

GSK Plc.

Bayer AG

Zimmer Biomet

Stryker Corporation

Homology Medicines, Inc.

Novartis AG

2024年9月、デナリ・セラピューティクス社は、ハンター症候群(MPS II)に対する治験薬DNL310のFDAによる早期承認取得を目指す計画を発表しました。FDAとの生産的な協議を経て、同社は2025年初頭までに生物製剤承認申請(BLA)を提出する予定。現在進行中の臨床試験の中間データでは、主要な疾患バイオマーカーおよび認知・行動面を含む臨床転帰の有意な改善が示されています。DNL310は、血液脳関門を通過するように設計された革新的な酵素輸送体を採用しており、ハンター症候群の身体症状と神経認知症状の両方をターゲットとしています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。この調査レポートは、世界のハンター症候群治療市場を種類、投与経路、エンドユーザー別、地域別に分類しています。

種類別展望(売上高、百万米ドル、2018年~2030年)

酵素補充療法(ERT)

造血幹細胞移植(HSCT)

その他

投与経路の展望(売上高、百万米ドル、2018年~2030年)

静脈内

脳室内(ICV)/髄腔内

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

病院

専門クリニック

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 種類別

1.2.2. テクノロジー

1.2.3. テスト

1.2.4. 種類別

1.2.5. エンドユーザー別

1.3. 推定と予測スケジュール

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. ハンター症候群治療市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 業界分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTLE分析

第4章. ハンター症候群治療市場 種類別ビジネス分析

4.1. 種類別市場シェア、2024年・2030年

4.2. 種類別セグメントダッシュボード

4.3. 種類別市場規模・予測およびトレンド分析、2018〜2030年(百万米ドル)

4.4. 酵素補充療法(ERT)

4.4.1. 酵素補充療法(ERT)市場、2018年〜2030年(百万米ドル)

4.5. 造血幹細胞移植(HSCT)

4.5.1. 造血幹細胞移植(HSCT)市場、2018年〜2030年(百万米ドル)

4.6. その他

4.6.1. その他市場、2018年~2030年(百万米ドル)

第5章. ハンター症候群治療薬市場 投与経路ビジネス分析

5.1. 投与経路市場シェア、2024年・2030年

5.2. 投与経路セグメントダッシュボード

5.3. 2018〜2030年の投与経路別市場規模・予測およびトレンド分析(百万米ドル)

5.4. 静脈内投与

5.4.1. 静脈内投与市場、2018年〜2030年(百万米ドル)

5.5. 脳室内(ICV)/髄腔内

5.5.1. 脳室内(ICV)/髄腔内市場、2018年~2030年(百万米ドル)

第6章. ハンター症候群治療市場 エンドユーザー別事業分析

6.1. エンドユーザー別市場シェア、2024年・2030年

6.2. エンドユーザーセグメント別ダッシュボード

6.3. エンドユーザー別市場規模・予測および動向分析、2018〜2030年(百万米ドル)

6.4. 病院

6.4.1. 病院市場、2018年〜2030年(百万米ドル)

6.5. 専門クリニック

6.5.1. 専門クリニック市場、2018年〜2030年(百万米ドル)

6.6. その他

6.6.1. その他市場、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-743-8