市場概要

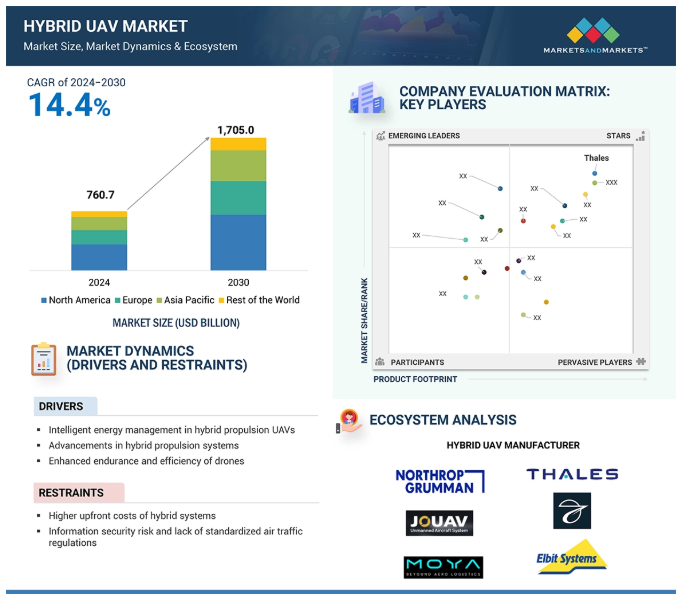

ハイブリッドUAV市場は、2024年に116ユニットと推定され、2030年には260ユニットに達すると予測。2024年の市場規模は7億6,070万米ドル、2030年には17億500万米ドルに達すると予測され、2024年から2030年の年平均成長率は14.4%。ハイブリッドUAVは、従来のドローンよりも長い飛行時間や高いペイロード容量など、強化された運用能力を提供します。電気推進と従来の燃料システムを統合することで、これらのドローンは、空撮、マッピング、捜索救助活動など、さまざまなミッションを効率的に実行できます。ハイブリッドUAVにAIを統合することで、リアルタイムデータ処理と自律航行を可能にし、その能力を強化します。

ハイブリッド・エネルギー管理システム(HEMS)は、電気と燃焼ベースのエネルギー源間の電力配分を効果的に管理することで、ハイブリッド無人航空機(UAV)の運用性能を最適化するために極めて重要です。HEMSの最先端の側面には、リアルタイムの遠隔測定データを処理して、エネルギー配分に関する情報に基づいた意思決定を行う高度なアルゴリズムの導入が含まれます。高度な予測分析を活用して、飛行プロファイルと環境変数に基づいてエネルギー要件を予測し、UAVが電源間でシームレスに移行できるようにします。このダイナミックなエネルギー管理機能は、ピーク時の運用効率を保証するだけでなく、燃料消費と排出を抑えながら飛行時間を最大化します。その顕著な例として、過去およびリアルタイムの運用データに基づいてエネルギー管理戦略を適応的に改良する機械学習アルゴリズムの統合が挙げられます。長時間のミッションでは、このようなアルゴリズムにより、離陸や上昇などの初期段階でのバッテリー使用を優先する一方で、巡航中の内燃エンジンの稼働を最適化することができます。この戦略的アプローチにより、着陸や緊急手順などの重要なフェーズでバッテリーを節約することができます。このようなレベルのエネルギー管理により、ハイブリッドUAVの運用耐久性と信頼性が向上し、さまざまな分野の幅広い用途にますます適しています。

ハイブリッドUAVは、デュアル推進システムと高度な技術が複雑であるため、電気やICE駆動のモデルと比べて高価です。電気モーターだけでなく、燃焼エンジンや高度な制御システムも使用するため、システム全体のコストが高くなります。このため、耐久性、効率、ペイロード容量などの利点があるにもかかわらず、価格に敏感な顧客がこのUAV技術への投資を躊躇する可能性があります。その結果、特に新興市場や予算制約を特徴とする業界では、市場の成長が鈍化する可能性があります。このため、ハイブリッドUAVの普及を確実にするためには、ハイブリッド推進の利点と、メーカーや開発者間の価格面での競争力を維持する必要性との間でバランスを取る必要があります。

情報セキュリティリスク、標準化された航空交通規制の欠如、ハイブリッド無人機の限られたペイロード容量も市場を抑制しています。航空交通管制(ATC)とUAVの運用に関するまとまった国際規格がないため、物流上の問題が生じ、ハイブリッドUAVの商用および民間用途へのシームレスな統合に影響を及ぼしています。この結果、ハイブリッドUAVの運用に関連する情報セキュリティリスクが発生しています。ハイブリッドUAVを含む多くのドローンは、脆弱な無線通信プロトコル、不十分な暗号化システム、ハッキングに対する一般的な感受性のため、サイバー攻撃に対して脆弱です。

エネルギー貯蔵技術、特に固体電池とリチウム硫黄電池の進歩は、ハイブリッドUAVに変革の可能性をもたらします。ソリッド・ステート・バッテリーは、従来の液体電解質を固体電解質に置き換えることで、エネルギー密度を高め、優れた安全特性を実現します。このシフトによってバッテリーの軽量設計が可能になり、重量が空気力学や飛行性能に直接影響するUAV用途では非常に重要です。注目すべきは、QuantumScape社のような企業が固体技術の最前線に立ち、ハイブリッドUAVの運用範囲を大幅に拡大できるエネルギー密度を目標としていることです。このような改善により、充電や燃料補給の頻度を減らしながら、長時間のミッションを行うことが可能になります。

リチウムイオンバッテリーは、従来のリチウムイオンバッテリーよりもエネルギー密度が高いという利点があるため、関連性が高まっています。より軽量な構成でより多くのエネルギーを蓄えることができるため、ハイブリッドUAVはより重いペイロードを輸送したり、長時間の飛行を実現したりすることができます。現在の研究によると、リチウムイオンバッテリーのエネルギー密度は500Wh/kgを超える可能性があります。このような技術の進歩に伴い、ハイブリッドUAVはますますこのような進歩を活用できるようになり、完全な電気式UAVに対する競争力が高まります。この進化は、ハイブリッドUAVの運用効率を高めるだけでなく、農業、ロジスティクス、監視などの分野で持続可能で高性能な航空ソリューションに対する需要が高まっていることにも合致します。

バッテリー技術の急速な向上と全電動UAVシステムは、ハイブリッドUAV市場の成長に挑戦しています。電動UAVはより効率的なものになることが期待されているため、市場のシェアを拡大し、ハイブリッドシステムから需要を引き離す可能性があります。電気モーターとバッテリーパックの性能は向上し続けています。高エネルギー密度セルなど、新しいリチウムイオンバッテリー化学の開発は、より大きなペイロードを持つ電動UAVの成長につながりました。DJI Mavic 3ドローンは、1回の充電で最長46分の飛行が可能です。もう一つの利点は、規模の経済とそれに伴う技術の進歩による電動推進システムのコスト削減です。

より安価なモーター、バッテリー、電子機器により、より多くの企業が電動UAVに投資するようになるでしょう。ハイブリッドUAVに関しては、明らかにコスト面で不利と思われるような、価格に敏感な市場に対応する際にも有利に働く可能性があります。ハイブリッドUAVがこの課題を克服するためには、今後も技術革新と差別化が必要です。ハイブリッド・システムが他のモードよりも優れた性能を発揮するニッチな用途、例えば長時間の耐久性や重量物運搬能力などに焦点を当てることが有効です。ハイブリッド・システムの性能と効率を共同で向上させるためのバッテリー・サプライヤーやモーター・サプライヤーとの協力は、電気技術が加速し続ける中で非常に価値のあるものとなるでしょう。

ハイブリッドUAV市場のエコシステムで最も著名なプレーヤーは、大規模なハイブリッドUAVメーカー、推進プロバイダー、プラットフォームメーカーです。その他、投資家、資金提供者、学界の研究者や教授、流通業者、サービスプロバイダー、防衛調達当局など、業界の意思決定を形成する影響力のある勢力も含まれます。

揚力+巡航UAVは、回転翼機と固定翼機の能力を組み合わせることができます。揚力+巡航UAVの性能を最適化するには、空力設計の進歩が必要です。その他の進歩分野には、統合推進システムと材料が含まれます。CFDモデリングによる翼設計の改善により、揚力対抗力比が向上します。より柔軟な運用と航続距離の向上のため、前進飛行には固定翼推進が採用されています。炭素繊維を中心とした軽量複合材を使用することで、軽量化と強度の向上を図るとともに、大容量・低重量のバッテリーでより長い飛行時間を実現するためのバッテリー技術を向上させています。VTOL用8,000mAh、巡航用14,000mAhのバッテリーで60分の飛行が可能。高度な自動操縦システムと自律飛行機能により、より優れたナビゲーションと複雑な操縦によるコントロールが可能になります。人間の介入を減らし、安全性と運用効率を向上させます。2022年4月、インドを拠点とするドローン物流サービスプロバイダーのテックイーグルは、小型ハイブリッドドローン「Vertiplane X3」を発表。同社によると、これはインドで製造された中で最速のハイブリッドe-VTOLドローン。特に防衛、海事、医療、輸送、物流分野向けに設計されました。

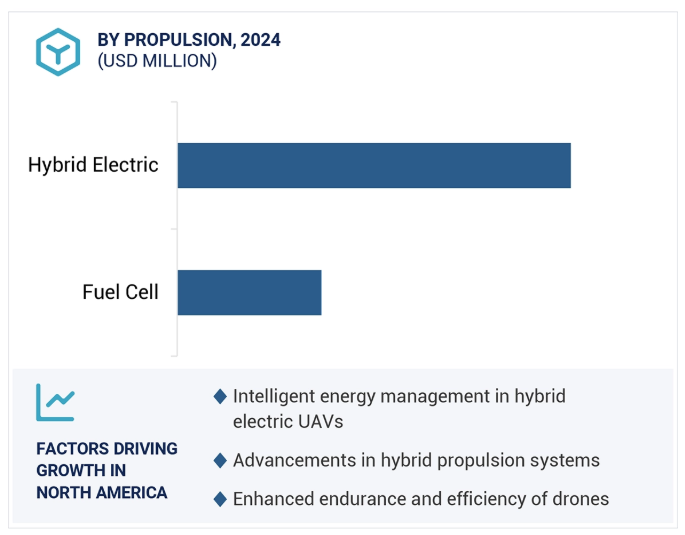

ハイブリッド電気セグメントの主な成長要因は、UAVの飛行時間の延長需要です。ICE+電気およびタービン+電気システムはいずれも、燃焼エンジンまたはタービンの耐久性と電気モーターの効率を組み合わせることで、このニーズに対応しています。UAVは、燃料用の大型タンクやバッテリー・システムを搭載することなく、より長い時間飛行することができます。これは、頻繁な燃料補給や充電を必要とせず、長時間の運用能力が求められる物流、農業、監視において重要な利点です。ハイブリッド電気技術の開発により、ハイブリッド推進システムは大幅に改善されました。エンジンの性能向上は、ICE+電気システムの場合と同様に、燃料効率の向上と低排出ガスを意味します。タービン技術の向上は、タービン+電気システムの高度と速度の能力を向上させます。ハイブリッド・システムは適応性が高く、軍事活動からインフラの点検や緊急事態への対応といった商業活動まで、さまざまな用途の要件に応じて構成することができます。産業界がますます環境に優しいソリューションを優先するようになるにつれ、ハイブリッドUAVの採用は、運用コストの削減とカーボンフットプリントの削減により、より魅力的になっています。

北米がハイブリッドUAV市場で最大のシェアを占めると推定されていますが、これは主に無人機と軍事用途の開発に多額の投資が行われているためです。ノースロップ・グラマン(米国)などの大手メーカーは、軍事だけでなく商業目的でも高度なUAVシステムの開発に携わっています。米軍では1万機以上のUAVが飛行し、偵察から戦術作戦までさまざまな目的を果たしており、防衛におけるハイブリッドUAVの戦略的役割が浮き彫りになっています。2023年8月、ドローン・デリバリー・カナダ社(DCC)は、国防省およびカナダ軍と、最近商業化されたカナリア遠隔操縦航空機を使用したDDC独自のドローン配送プラットフォームの運用と評価を行うIDEaS(Innovation for Defense Excellence and Security)プログラムの契約を締結したと発表しました。商業分野でも、精密農業やその他の用途でハイブリッドUAVの採用が急速に進んでおり、電気と従来の燃料源を切り替えることで、運用の柔軟性と効率性を実現しています。さらに、米連邦航空局(FAA)の規制支援により、ハイブリッドUAVの国内空域への安全な統合が促進され、ハイブリッドUAV市場を後押ししています。2021年12月、米連邦航空局(FAA)は遠隔ドローンの識別と人の上空を飛行するBVLOSに関する新規則を発表し、UAVが夜間に人の上空を飛行することを認めました。

2024年5月、ザー・テクノロジーズはオーストラリアの大手ドローン・ソリューション・プロバイダーであるウェッジテイル・エアロスペースと提携し、Xer X8 UAVを使った長距離点検サービスを提供。

2024年2月、WaveAerospace社は、時速500マイル(時速805キロメートル)を超える最新のマルチロール無人マルチコプター、ハントレス・ターボジェットを発表。

2023年4月、Aeronautics社とStolero Aeron社は、政府間契約を通じてギリシャにOrbiter 3 UASを供給することに合意。

2022年11月、Elbit Systems Ltd.は、Hermes 900 UASと訓練サービスを国際的な顧客に供給する契約を7,200万米ドルで獲得。

主要企業・市場シェア

ハイブリッドUAV市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。ハイブリッドUAV市場の主要プレーヤーは以下の通り。

Northrop Grumman (US)

Thale (France)

L3Harris Technologies, Inc., (US) )

JOUAV (China)

Elroy Air (US)

Draganfly (Canda)

Pipistrel (Italy)

Harris Aerial (US)

Natilus (US)

Doosan Mobility Innovation (South Korea)

Moya aero (Brazil)

Waveaerospace (US)

Aeronautics (Israel)

Skyfront (US)

Xer Technologies (Switzerland)

Avartek (UK)

ElevonX (US)

ALTI Unmanned (South Africa)

Elbit Systems Ltd. (Israel)

【目次】

5.1 はじめに

5. 2 市場ダイナミクス DRIVERS- ハイブリッドUAVにおけるインテリジェントなエネルギー管理- ハイブリッド推進システムの進歩- 耐久性と効率の向上- 農業用ドローンの需要の急増- センサー技術の急速な発展- 政府の好意的な規制とイニシアチブ RESTRAINTS- ハイブリッドシステムの初期コストの高さ- 情報セキュリティリスクと標準化された航空交通規制の欠如- ペイロード容量の制限 OPPORTUNITIES- 商業プレイヤーの投資の増加- 荷物配達の精度を高める技術の進歩- エネルギー貯蔵技術の革新 CHALLENES- ペイロード容量の制限 ハイブリッドドローンの限られたペイロード容量 機会- 商業プレーヤーによる投資の拡大- 荷物配送の精度を高める技術の進歩- エネルギー貯蔵技術の革新 課題- バッテリー技術と全電気式UAVシステムの急速な進歩- 持続可能な電力源の不足- 天候の変動- 安全性に対する潜在的脅威とプライバシー侵害- ハイブリッドUAVの運用上の制約

5.3 エコシステム分析

5.4 顧客のビジネスに影響を与えるトレンドと混乱

5.5 バリューチェーン分析

5.6 貿易分析 輸入データ 輸出データ

5.7 価格分析 主要プレーヤー別価格分析 地域別価格分析

5.8 部品表

5.9 総所有コスト

5.10 ビジネスモデル 直販ビジネスモデル サブスクリプション型サービスモデル

5.11 数量データ

5.12 運用データ

5.13 投資と資金調達のシナリオ

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 テクノロジー・ロードマップ

5.16 AIの影響

5.17 ユースケース分析 ガラパゴス諸島監視用ハイブリッド推進UAV スカイダイビング・ミッション用ハイブリッド電気航空機推進 ガス検知UAV用水素燃料電池

5.18 技術分析 主要技術 – 人工知能 – 対UAV防衛システム – LiDAR 補助技術 – 目視外 – 自動航空交通管理システム – セキュリティ・プロトコル

5.19 規制の概要 規制機関、政府機関、その他の機関 業務用ドローンに関する規制 – 北米 – 欧州

5.20 主要な会議とイベント(2024~2025年

5.21 マクロ経済見通し

産業動向

6.1 はじめに

6.2 技術動向 燃料電池 ハイブリッド・エネルギー管理システム 有人-無人チーミング 先端材料 シギント ネットワーク機能仮想化 マイクロタービン・エンジン ソフトウエア定義ネットワーキング ミリ波技術 ターゲット・ドローン パイロット・オン・チップ技術

6.3 メガトレンドの影響 ナノテクノロジー グリーン・イニシアチブ カスタマイゼーション ブロックチェーン技術 モバイル Internet of Things 3Dプリンティング

6.4 ハイブリッドUAV技術の成熟度マッピング

6.5 サプライチェーン分析

6.6 特許分析

ハイブリッドuav市場、タイプ別

7.1 導入

7.2 従来型よりも飛行時間の長いマルチコプター型UAVが市場を牽引

7.3 リフト+クルーズ機の翼設計の革新が市場を牽引

7.4 エンジン設計の進歩が市場を牽引するストール型UAV

ハイブリッドuav市場、推進力別

8.1 導入

8.2 HYBRID ELECTRIC ICE- 高度な電力管理システムの開発が市場を牽引 TURBINE- 高度な制御システムの統合が市場を牽引

8.3 燃料電池:最適なエネルギー利用と耐久性の向上が市場を牽引

ハイブリッドuav市場、耐久性別

9.1 導入

9.2 推進システムと空気力学における短距離耐久性の進歩 124

9.1 中耐久性:軽量複合材とインテリジェント・パワー・マネージメント・システムの広範な使用が市場を牽引

9.2 長時間耐久型:AIと自律システムの急速な統合が市場を牽引

ハイブリッドuav市場、産業別

10.1 導入

10.2 国家安全保障強化のための政府・防衛予算の増加が市場を牽引

10.3 多様な用途で広く受け入れられる商業用製品が市場を牽引

ハイブリッドuav市場:パワー別

11.1 はじめに

11.2 使いやすさと費用対効果で需要が急増する低出力が市場を牽引

11.3 中出力機が捜索救助活動への迅速な展開で市場を牽引

11.4 高出力の優れた性能能力が市場を牽引

11.5 高度な空中ソリューションに対する超高出力のニーズが市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9246