市場概要

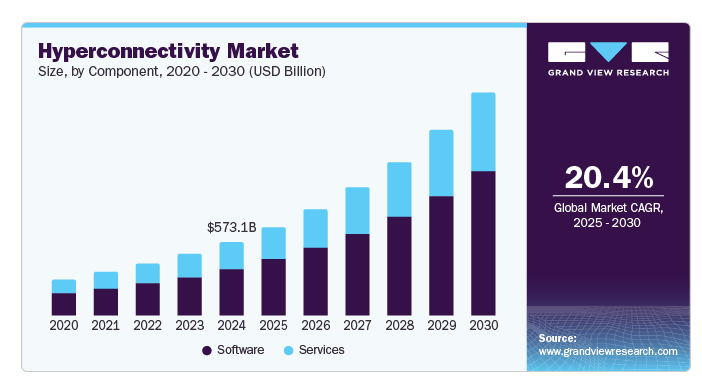

ハイパーコネクティビティの世界市場規模は2024年に5,730億6,000万米ドルと推定され、2025年から2030年にかけて年平均成長率20.4%で成長すると予測されています。スマートシティ、家庭、職場の発展は、革新的なビジネスモデル、製品、技術、プラットフォーム、サービスの創造を促進し、広範な接続性をもたらしています。コンテンツ・ストリーミング、洗練されたソフトウェア、統合されたネットワークなど、コネクテッド・リビングに向けたこの拡大傾向に大きく影響する進歩。モノのインターネット(IoT)、クラウドサービス、モビリティ、人工知能(AI)などの分野での進歩とともに、これらの技術に対する需要の増加が市場の拡大を後押ししています。

よりデジタルでコネクテッドな世界は、オフィス、家庭、都市、ヘルスケアや自動車などの産業におけるアプリケーションの働き方を変えつつあります。消費者は現在、シームレスで、パーソナライズされた、まとまりのある体験を期待しています。これは、接続された装置、データストリーム、ネットワークが完全に同期して動作している場合にのみ実現できます。このレベルのハイパーコネクティビティを実現するには、継続的なイノベーション、積極的な関与、創造性へのコミットメントといった文化が求められるため、企業にとっては大きな課題です。このような複雑性の高まりにより、ハイパーコネクティビティ・ソリューションに対するニーズが、大企業だけでなく中小企業(SME)においても高まっています。

デジタル化の進展に伴い、サイバーセキュリティ対策の強化がますます重要になっています。相互接続された装置の増加に伴い、データ漏洩やサイバー脅威が蔓延しており、企業や個人にとってデータ保護を優先することが不可欠となっています。高度なサイバーセキュリティ技術は、機密情報を保護し、プライバシーを確保し、デジタルプラットフォームの信頼を維持するために開発されています。こうした技術革新には、強化された暗号化、AIを活用した脅威検出、リアルタイムの監視システムなどがあります。また、サイバー攻撃の進化に伴い、継続的な適応が求められており、企業は新たな脅威に先手を打つ必要があります。その結果、サイバーセキュリティは業界全体の最優先事項となり、より堅牢で拡張性と回復力のあるセキュリティ・ソリューションへの投資が促進されています。

2024年の収益シェアはソフトウェア分野が62.2%と圧倒的。ソフトウェア・セグメントが優位を占める理由は、接続された装置やシステムの膨大なネットワークを管理・統合するために不可欠なツールを提供するからです。ソフトウェア・ソリューションは、ハイパーコネクテッド環境の構築に不可欠な、異なるプラットフォーム間でのシームレスな通信、データ交換、同期を可能にします。これらのプラットフォームは拡張性と柔軟性を備えているため、企業は増大する接続需要に迅速に対応することができます。さらに、ソフトウェアは複雑なデータフローを管理し、装置が調和して動作するようにすることで、全体的なユーザーエクスペリエンスを向上させます。ハイパーコネクティビティをサポートする高度なソフトウェアの必要性が、この市場での優位性を高めています。

サービス分野は、相互接続されたシステムの統合と管理を容易にすることで、市場に大きな利益をもたらしています。企業が業務の最適化を図る中で、コンサルティング、システム統合、マネージド・サービスの需要が高まっています。これらのサービスは、企業が複雑なハイパーコネクティビティに対応し、さまざまなテクノロジーがシームレスに連携するよう支援します。専門家の指導とカスタマイズされたソリューションを活用することで、企業は効率を高め、顧客体験を向上させ、イノベーションを推進することができます。その結果、サービス部門は、さまざまな業界でハイパーコネクティビティの可能性を最大化するために不可欠な要素となりつつあります。

2024年の収益シェアはクラウドプラットフォーム部門が圧倒的。この圧倒的なシェアは、拡張性、柔軟性、コスト効率に優れたソリューションを提供するクラウドプラットフォームの能力によるものです。クラウドプラットフォームにより、企業は膨大な量のデータを管理し、複数の装置を接続し、異なる拠点間のリアルタイム通信を促進することができます。クラウドプラットフォームのオンデマンド性により、企業は業務を迅速かつ効率的に拡張することができ、物理インフラに多額の投資をすることなく、ハイパーコネクティビティに対する需要の高まりに対応することができます。さらに、クラウドプラットフォームは、強化されたセキュリティ機能と他のテクノロジーとのシームレスな統合を提供するため、接続の合理化を目指す企業にとって好ましい選択肢となっています。各業界でクラウド・サービスの採用が増加していることも、同市場における同分野の優位性をさらに強固なものにしています。

ミドルウェアソフトウェア分野は、予測期間中に大きなCAGRが見込まれます。ミドルウェアは、異なるソフトウェア・アプリケーション間のブリッジとして機能し、多様なシステムや装置間でのシームレスな通信やデータ交換を可能にします。複数のコンポーネントが相互接続された複雑なアーキテクチャを採用する企業が増加するにつれ、効果的なミドルウェア・ソリューションの必要性が高まっています。これらのソリューションは、統合を促進し、プロセスを合理化し、ハイパーコネクティビティのメリットを実現するために不可欠な相互運用性を強化します。さらに、さまざまなアプリケーションにおけるリアルタイムのデータ処理と分析に対する需要の高まりが、ミドルウェア・ソフトウェアの採用を促進しており、ハイパーコネクティビティのエコシステムにおいて不可欠なコンポーネントとなっています。

2024年の収益シェアは、大企業セグメントが圧倒的。この大きなシェアは、大企業がテクノロジーとインフラストラクチャに多額の投資を行っていることに起因しています。これらの企業は、複雑なネットワークや相互接続システムから生成される大量のデータを管理するための高度なソリューションを必要とします。大企業は通常、クラウドサービス、ミドルウェア、高度なセキュリティ対策の採用など、包括的なハイパーコネクティビティ戦略を実施するためのリソースを持っています。さらに、大企業にはスケールメリットがあるため、接続性を活用して効率性を高め、意思決定を改善し、イノベーションを推進することができます。その結果、大企業の間でデジタルトランスフォーメーションの傾向が強まり、市場での優位性が確固たるものとなっています。

中小企業(SMEs)セグメントは、予測期間中に市場で顕著な成長を遂げると予測されています。デジタルトランスフォーメーションがますます不可欠になる中、中小企業は業務効率と顧客エンゲージメントを強化するための相互接続システムの価値を認識しつつあります。リソースが限られているこうした企業は、拡張性と柔軟性を備えたコスト効率の高いソリューションを求めることが多く、クラウドベースのサービスやミドルウェアが魅力的な選択肢となっています。さらに、手頃な価格のテクノロジが台頭したことで、中小企業は、以前は大企業だけが利用できたハイパーコネクティビティ・ソリューションを採用できるようになりました。このような採用の拡大により、中小企業はデジタル分野でより効果的に競争できるようになり、市場での存在感が高まっています。

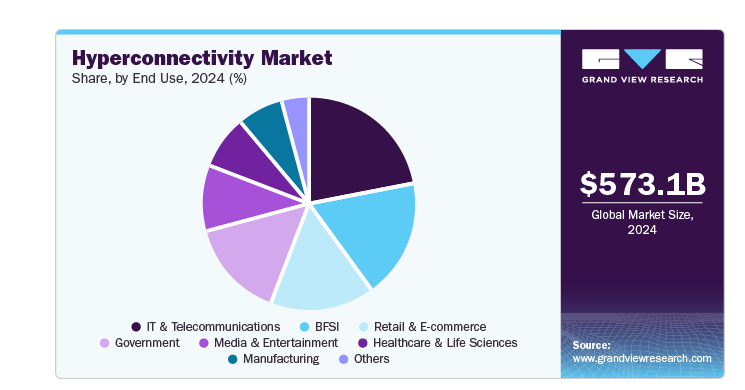

IT・通信分野は、さまざまなプラットフォーム間の接続と通信を可能にする基礎的な役割を担っているため、2024年には圧倒的な収益シェアを占めました。この業界は、接続された装置間のシームレスなデータ交換とリアルタイムの相互作用に必要なインフラと技術を提供します。組織のデジタルソリューション、IT、電気通信への依存度が高まる中、企業は効果的なハイパーコネクティビティに必要なツールの開発と実装において極めて重要な役割を担っています。さらに、5Gやクラウドサービスなどのネットワーク技術の進歩が、このセグメントの成長をさらに促進しています。その結果、強化された接続ソリューションに対する継続的な需要により、ITと電気通信は市場の最前線であり続けています。

ヘルスケアおよびライフサイエンス分野も市場に大きな影響を与えています。この業界は、患者ケアの強化、業務の合理化、さまざまな関係者間でのデータ共有の促進を実現する高度な接続ソリューションの恩恵を受けています。遠隔医療、ウェアラブル装置、電子カルテの台頭により、システムのシームレスな通信と統合の必要性がますます高まっています。ハイパーコネクティビティは、患者の健康状態をリアルタイムでモニタリングし、医療従事者間の連携を改善することで、最終的に転帰の改善につながります。技術の進歩に伴い、ヘルスケアおよびライフサイエンス分野におけるハイパーコネクティビティ・ソリューションの需要は大幅に増加する見込みです。

北米のハイパーコネクティビティ市場は、2024年の収益シェアで40.5%を占め、世界を席巻しています。北米市場を牽引しているのは、高度な技術インフラとデジタルソリューションの高い導入率です。同地域は、技術プロバイダーのエコシステムが確立されており、ハイパーコネクティビティを採用する産業が多岐にわたっていることが利点です。さらに、北米政府によるデジタル変革イニシアティブへの支援により、コネクテッドシステムやソリューションへの投資が促進されています。同地域におけるサイバーセキュリティへの強い関心も、ハイパーコネクテッド環境の安全な統合を確保する上で重要な役割を果たしています。

アメリカのハイパーコネクティビティ市場は、大手テクノロジー企業や新興企業の集積によって大きな影響を受けています。この集中は、ハイパーコネクティビティ技術の革新と開発を促進し、しばしば世界的に模倣されるトレンドを設定します。さらに、アメリカ政府はデジタルイニシアチブを積極的に推進しており、コネクテッド・ソリューションへの投資をさらに加速させています。同国の高度な研究開発能力も、さまざまな分野におけるハイパーコネクティビティ・アプリケーションの躍進に貢献しています。

ヨーロッパのハイパーコネクティビティ市場は、デジタルトランスフォーメーションとスマートシティイニシアチブの重視に後押しされ、大幅な成長を遂げています。欧州連合(EU)の規制枠組みは革新的技術の採用を促進しており、ハイパーコネクティッドソリューションの統合を企業に促しています。ドイツ、フランス、英国などの国々が最前線にあり、高度な接続インフラとIoTアプリケーションに投資しています。さらに、この地域は持続可能性とエネルギー効率に重点を置いているため、ハイパーコネクティビティを活用したスマートソリューションの需要が高まっています。

アジア太平洋地域のハイパーコネクティビティ市場は、主にこの地域の人口増加とスマートフォンの普及率の増加により、主要プレーヤーとして急速に台頭しています。中国、インド、日本などの国々は、デジタルインフラとIoT技術に多額の投資を行っており、ハイパーコネクテッド・ソリューションの需要を促進しています。アジア太平洋地域の都市における急速な都市化は、高度な接続性に依存するスマートシティプロジェクトの機会を生み出しています。さらに、この地域における電子商取引とデジタルサービスの台頭は、企業が業務効率を向上させるためにハイパーコネクティビティを採用することを奨励しています。

主要企業・市場シェア

市場の主要企業には、IBM Corporation、Microsoft、Oracle Corporation、Orange IT Solutions、PathPartner Technologyなどがあります。各企業は、業界での競争力を高めるため、顧客ベースの拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

マイクロソフトは、サービスとアプリケーションのシームレスな統合を可能にするクラウド・コンピューティング・プラットフォーム、Azureを通じてハイパーコネクティビティを推進。同社は、Microsoft Teamsなどのツールでコラボレーションを促進し、ユーザーがさまざまなデバイス間でリアルタイムに接続できるようにしています。マイクロソフトは、人工知能と機械学習の活用を通じてデータ接続と洞察を強化し、より効率的な意思決定プロセスを実現します。さらに、セキュリティとコンプライアンスに重点を置いているため、ユーザーはハイパーコネクテッド環境で安心して使用できます。

Broadcom Inc. は、ネットワーク パフォーマンスを向上させるさまざまな半導体およびインフラストラクチャ ソフトウェア ソリューションを提供することで、ハイパーコネクティビティを大きく前進させてきました。チップ技術における同社の革新は、さまざまな装置やプラットフォームで、より高速で信頼性の高い通信を可能にします。Broadcom は、高度なネットワーキングおよび接続ソリューションに注力することで、データ センターおよびクラウド サービスの需要拡大をサポートしています。これらの開発により、企業や消費者のシームレスな接続が容易になり、より統合されたデジタル エコシステムが促進されます。

ハイパーコネクティビティ市場の主要企業は次のとおりです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Avaya

Extreme Networks

Fujitsu Limited

Iberdrola SA

IBM Corporation

Microsoft

Oracle Corporation

Orange IT solutions

PathPartner Technology

Broadcom Inc.

Samsung Electronics Co., Ltd.

2024年7月、オラクル・コーポレーションはGoogle LLCと協力してOracle Interconnect for Google Cloud Platform(GCP)を発表し、Google CloudとOracle Cloud Infrastructureの間に低レイテンシの専用プライベート接続を提供しました。この統合サービスにより、顧客はミッションクリティカルなワークロードを実行し、両プロバイダーのクラス最高のサービスにアクセスし、広帯域幅、オンデマンド・プロビジョニング、連携サポート・モデルなどの機能を利用することができます。

2024 年 5 月、ブロードコムは、カスタム アクセラレータと堅牢なネットワーキング テクノロジを中心に、スケーラブルで相互接続されたエンタープライズ AI ソリューションを開発するため、アメリカのソフトウェア企業である Dell Technologies と提携しました。この提携は、データセンター間の接続性を強化することで大規模なAIワークロードを処理し、次世代AIアプリケーションの効率性とパフォーマンスを確保することを目的としています。

2024年3月、サムスンはムンバイにコネクテッド・ライフスタイル体験ストア「サムスンBKC」を開設し、技術に精通したインドの消費者向けにAIとハイパーコネクティビティを強調しました。この店舗では、テレビ、デジタル家電、スマートフォンなど、さまざまな製品に搭載された最新のAIイノベーションを体験することができます。

2023年10月、マイクロソフトはフィンランドのソフトウェア企業であるTietoevry社と協業し、北欧地域の企業や公共機関のクラウド・トランスフォーメーションを強化します。この協業は、マイクロソフトのAzureクラウドプラットフォームとTietoevryの業界専門知識を組み合わせ、人工知能と高度なデータ分析を活用した革新的なソリューションとサービスを開発することを目的としています。

2023年5月、Oracle Corporationは、アラブ首長国連邦を拠点とする通信・テクノロジー企業e&との提携を発表しました。このパートナーシップは、Oracle Fusion Cloud HCMを通じてアプリケーションを近代化し、ハイパーコネクティビティとデジタル化によって定義された世界におけるビジネスの成長をサポートすることで、クラウドの足跡をOCIに拡大することを目的としています。

本レポートでは、世界、地域、国レベルでの収益成長予測を提供し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を行っています。この調査に関してGrand View Research社は、世界のハイパーコネクティビティ市場レポートをコンポーネント、製品、組織規模、エンドユーザー別、地域別に分類しています:

コンポーネントの 展望(売上高、億米ドル、2018年〜2030年)

ソフトウェア

サービス

製品の展望(売上高、億米ドル、2018年〜2030年)

企業向けウェアラブル装置

ミドルウェアソフトウェア

クラウドプラットフォーム

ビジネスソリューション

組織規模の展望(売上高、億米ドル、2018年~2030年)

大企業

中小企業

エンドユーザー別(売上高、億米ドル、2018年~2030年)

BFSI

ヘルスケア&ライフサイエンス

IT・通信

政府機関

製造業

小売&Eコマース

メディア&エンターテインメント

その他

地域別展望(売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

KSA

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. ハイパーコネクティビティ市場の変数、動向、スコープ

3.1. ハイパーコネクティビティの世界市場展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 業界の課題

3.4. ポーターのファイブフォース分析

3.4.1. サプライヤーの力

3.4.2. 買い手の力

3.4.3. 代替の脅威

3.4.4. 新規参入の脅威

3.4.5. 競合ライバル

3.5. PESTEL分析

3.5.1. 政治情勢

3.5.2. 経済情勢

3.5.3. 社会情勢

3.5.4. 技術的景観

3.5.5. 環境的景観

3.5.6. 法的側面

第4章. ハイパーコネクティビティ市場 コンポーネントの推定と予測

4.1. ハイパーコネクティビティ市場: コンポーネントの動向分析、2024年および2030年

4.1.1. ソフトウェア

4.1.1.1. ソフトウェア市場の推定と予測、2018年〜2030年(億米ドル)

4.1.2. サービス

4.1.2.1. サービス市場の推定と予測、2018年~2030年(億米ドル)

第5章 ハイパーコネクティビティ市場 ハイパーコネクティビティ市場 製品の推定と予測

5.1. ハイパーコネクティビティ市場: 製品動向分析、2024年および2030年

5.1.1. 企業向けウェアラブル装置

5.1.1.1. 企業向けウェアラブル装置市場の予測および予測、2018年〜2030年 (億米ドル)

5.1.2. ミドルウェアソフトウェア

5.1.2.1. ミドルウェアソフトウェア市場の推定と予測、2018年~2030年(億米ドル)

5.1.3. クラウドプラットフォーム

5.1.3.1. クラウドプラットフォーム市場の推定と予測、2018年~2030年(億米ドル)

5.1.4. ビジネスソリューション

5.1.4.1. ビジネスソリューション市場の推定と予測、2018年~2030年(億米ドル)

第6章 ハイパーコネクティビティ市場 ハイパーコネクティビティ市場 組織規模の推定と予測

6.1. ハイパーコネクティビティ市場: 組織規模の動向分析、2024年および2030年

6.1.1. 大企業

6.1.1.1. 大企業市場の予測および予測、2018年〜2030年 (億米ドル)

6.1.2. 中小企業

6.1.2.1. 中小企業市場の予測および予測、2018年~2030年(億米ドル)

第7章. ハイパーコネクティビティ市場 エンドユーザー別の推定と予測

7.1. ハイパーコネクティビティ市場: エンドユーザー別動向分析、2024年および2030年

7.1.1. BFSI

7.1.1.1. BFSI市場の予測および予測、2018年〜2030年(億米ドル)

7.1.2. ヘルスケア&ライフサイエンス

7.1.2.1. ヘルスケア&ライフサイエンス市場の推定と予測、2018年~2030年(億米ドル)

7.1.3. IT・通信

7.1.3.1. IT・通信市場の推定と予測、2018年~2030年 (億米ドル)

7.1.4. 政府機関

7.1.4.1. 官公庁市場の推定と予測、2018年~2030年(億米ドル)

7.1.5. 製造業

7.1.5.1. 製造業市場の予測および予測、2018年~2030年(億米ドル)

7.1.6. 小売・Eコマース

7.1.6.1. 小売&Eコマース市場の予測および予測、2018年〜2030年(億米ドル)

7.1.7. メディア・娯楽

7.1.7.1. メディア&エンターテインメント市場の推定と予測、2018年〜2030年(億米ドル)

7.1.8. その他

7.1.8.1. その他市場の推定と予測、2018年~2030年(億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-011-7