市場規模

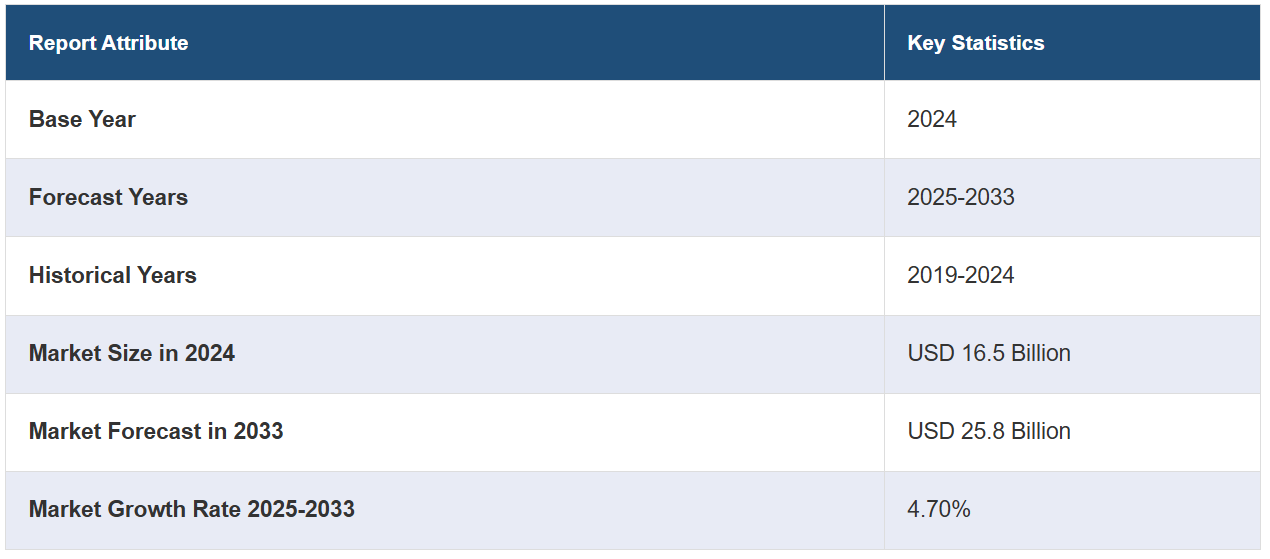

世界の免疫グロブリン市場規模は、2024年には165億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに258億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は4.70%と予測しています。免疫障害の発生率の上昇、高齢者人口の増加、免疫療法治療の継続的な進歩、神経学および血液学における製品用途の拡大、原発性免疫不全症候群(PIDD)やその他の自己免疫疾患に対する認識の高まりは、市場成長を後押しする主な要因の一部です。

免疫グロブリン市場分析:

主な市場推進要因:PIDDおよび自己免疫疾患の発生率が上昇していることは、免疫グロブリン療法がこれらの症状の管理に不可欠であることから、重要な推進要因となっています。これに伴い、血漿の収集、精製、製造技術における継続的な革新により、免疫グロブリン製品の可用性と品質が向上し、市場の成長を後押ししています。これに加えて、神経学、血液学、その他の分野における免疫グロブリンの使用が増加していることから、さまざまな治療分野における製品の需要が高まっています。

主な市場動向:血漿由来製品に代わる選択肢を提供する組み換え技術の進歩は、供給の制約を軽減し、一貫した品質で新たな治療オプションを提供するという、市場成長に影響を与える顕著な傾向です。同時に、急性および慢性の免疫関連疾患の管理に効果的であることから、静注免疫グロブリン(IVIG)に対する需要の高まりが市場拡大を促進しています。これとは別に、皮下免疫グロブリン(SCIG)製剤の開発は患者の利便性と服薬遵守を改善し、市場成長を促進しています。

地理的傾向:免疫グロブリン市場予測によると、北米は高度な医療インフラ、高い認知度、強力な償還政策に後押しされ、市場をリードしています。これに伴い、新興市場における医療アクセスの増加と診断率の上昇が世界的な市場成長に貢献しています。

競合状況:免疫グロブリン業界の主要企業の一部には、ADMA Biologics Inc.、Baxter International Inc.、Biotest AG、CSL Limited、Grifols S.A、Kedrion S.p.A、LFB SA、Octapharma AG、Sanquin Plasma Products B.V.、Takeda Pharmaceutical Company Limitedなどがあります。

課題と機会:血漿採取の高コストと複雑な規制要件は、特に新規参入企業にとって市場拡大の課題となっています。 一方、遺伝子組み換え免疫グロブリンの開発は、供給制約の解消と代替治療オプションの提供により、市場成長の大きな機会をもたらします。

免疫グロブリン市場の動向:

免疫疾患の増加:

PIDD、慢性炎症性脱髄性多発神経障害(CIDP)、川崎病などの免疫疾患の発生率が上昇していることは、免疫グロブリン市場を牽引する主な動向のひとつです。これらの疾患は、身体の免疫システムを弱め、感染症にかかりやすくなります。免疫関連疾患と診断される患者数が増加するにつれ、免疫グロブリン療法に対する需要も高まっています。特に、300以上の異なる稀な症状から構成されるPIDDは、先進国および新興国市場の両方で注目が高まっています。これらの症状の管理には早期の診断と治療が不可欠であり、免疫グロブリンが第一選択の治療法として需要をさらに押し上げています。

血漿由来療法の進歩:

血漿由来療法の進歩も市場成長を促すもう一つの傾向です。免疫グロブリンは主にヒトの血漿から抽出されますが、血漿の収集、精製、加工における技術進歩により生産効率が向上しています。こうした技術革新により、免疫グロブリン製品の供給はより信頼性の高いものとなっています。さらに、製造工程の革新により、これらの療法の品質、安全性、有効性が改善されています。在宅での自己投与を可能にするSCIG製品の登場は、患者の利便性と治療への順守を改善しました。さらに、血漿の寄付に頼らない遺伝子組み換え免疫グロブリン製剤の出現は、供給の制約を緩和し、代替の治療オプションを提供することで、免疫グロブリン市場の成長を支える可能性を秘めています。

さまざまな医療分野での適用拡大:

免疫グロブリン療法のさまざまな医療分野での適用拡大は、市場成長の推進力となっています。免疫グロブリンは、従来の免疫学分野での使用にとどまらず、神経学、血液学、さらには腫瘍学の分野でも広く使用されるようになっています。例えば、神経学の分野では、免疫グロブリン療法はギラン・バレー症候群、多発性硬化症、重症筋無力症などの治療にますます使用されるようになっています。血液学では、免疫グロブリンは自己免疫性溶血性貧血や特発性血小板減少性紫斑病(ITP)の治療に使用されています。こうした適用範囲の拡大は、免疫グロブリンをより幅広い疾患の治療に活用するための臨床試験や研究努力によって支えられており、免疫グロブリン市場の見通しに好影響を与えています。

免疫グロブリン市場のセグメント化:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析を提供し、2025年から2033年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、製品、用途、提供形態に基づいて市場を分類しています。

製品別内訳:

IgG

IgA

IgM

IgE

IgD

IgGが市場シェアの大半を占める

本レポートでは、製品別の市場の詳細な内訳と分析を提供しています。これにはIgG、IgA、IgM、IgE、IgDが含まれます。レポートによると、IgGが最大のセグメントを占めています。

IgGに対する需要の高まりは、長期にわたる免疫の提供における重要な役割と幅広い臨床応用によるものです。血流中に最も多く存在する免疫グロブリンであるIgGは、毒素、ウイルス、細菌を中和する上で不可欠であり、さまざまな免疫疾患の治療に第一選択肢として用いられています。PIDD、自己免疫疾患、慢性炎症性疾患などの症状の管理における有効性は、市場での優位な地位を支えています。さらに、静脈内および皮下投与を含む製剤におけるIgGの汎用性、およびその安全性と有効性のプロファイルが確立されていることも、急性および慢性疾患の両方におけるその広範な使用に貢献しています。

用途別内訳:

低ガンマグロブリン血症

慢性炎症性脱髄性多発神経障害(CIDP

免疫不全疾患

重症筋無力症

その他

免疫不全疾患が業界最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、低ガンマグロブリン血症、慢性炎症性脱髄性多発神経障害(CIDP)、免疫不全疾患、重症筋無力症、その他が含まれます。報告書によると、免疫不全疾患が最大の市場シェアを占めています。

免疫グロブリン市場調査レポートによると、免疫不全症は、その著しい増加傾向により、免疫グロブリン市場で最大のシェアを占めています。免疫グロブリン療法は、免疫不全症候群(PIDD)に対する生涯にわたる治療であり、免疫力を高め、感染を予防します。免疫グロブリン療法は、免疫力を高め感染症を予防する免疫系障害であるPIDDの生涯にわたる治療法であり、このセグメントが市場を独占している。 これらの稀な遺伝性疾患の診断率が上昇していることに加え、早期発見や治療オプションの進歩も相まって、市場の需要はさらに高まっている。 これらの疾患の管理における免疫グロブリン療法の有効性を裏付ける臨床的エビデンスが豊富にあることから、市場における同療法の中心的役割はさらに強固なものとなり、持続的な成長が確実視されている。

提供方法別内訳:

静脈内投与

皮下投与

静脈内投与が市場の主要セグメントを占める

本レポートでは、投与方法別に市場を詳細に分類し分析しています。これには、静脈内投与と皮下投与が含まれます。レポートによると、静脈内投与が最大のセグメントを占めています。

静脈内(IV)投与の需要は、さまざまな免疫不全や自己免疫疾患の治療におけるその広範な使用によって牽引されています。IV免疫グロブリン(IVIG)は、PIDD、ギラン・バレー症候群、慢性炎症性脱髄性多発神経障害(CIDP)などの急性症状の管理に迅速かつ効果的であるため、病院ではIVIGが好まれています。IVIGは、より高用量を投与できるという利点があり、血流に直接注入することで、より迅速な治療効果をもたらします。 これに加えて、臨床現場での使用実績があり、その有効性と安全性を裏付ける広範な研究結果も存在していることが、IVIGの優位性を支えています。 また、複数のIVIG製剤が利用可能であることも、幅広い患者層へのアクセスを確保しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、免疫グロブリン市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、免疫グロブリンの地域市場としては北米が最大となっています。

北米は免疫グロブリン市場をリードしており、確立された医療インフラにより、PIDDや自己免疫疾患などの免疫疾患の早期診断と治療が可能となっています。医療従事者や患者の認知度が高く、強力な償還政策も相まって、需要がさらに高まっています。これに加えて、業界大手の存在が先進的な免疫グロブリン療法へのアクセスを向上させ、市場の成長を後押ししています。この地域の強固な血漿収集ネットワークと、血漿由来療法の継続的な進歩も、その優位性に貢献しています。さらに、免疫関連疾患にかかりやすい高齢者人口の増加も、この地域における免疫グロブリン治療の需要を押し上げています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。免疫グロブリン業界における主要企業の一部には、ADMA Biologics Inc., Baxter international Inc., Biotest AG, CSL Limited, Grifols S.A, Kedrion S.p.A, LFB SA, Octapharma AG, Sanquin Plasma Products B.V., Takeda Pharmaceutical Company Limitedなどが含まれる。

(これは主要企業の一部のリストであり、完全なリストはレポートに掲載されています。)

競争環境は、確立された血漿収集ネットワーク、高度な製造プロセス、強力な製品ポートフォリオにより、主要企業が市場の大部分を占めているという特徴があります。特に、患者の治療結果と利便性を改善する皮下および静注用免疫グロブリン療法の開発における製品処方の革新を巡って、激しい競争が繰り広げられています。同時に、市場では、高まる需要に応えるべく、サプライチェーンの強化や生産能力の拡大に向けた継続的な取り組みが見られます。 規制要件の複雑さ、血漿収集コストの高さ、厳格な品質管理基準により、小規模な企業や新規参入企業にとっては参入障壁が高い状況です。 企業が市場での地位を強化しようとするなかで、合併や買収、戦略的提携は一般的です。 遺伝子組み換え免疫グロブリンや代替療法への研究開発投資の増加も、市場の競争力学を形成しています。

免疫グロブリン市場ニュース:

2024年2月、AbbVie Inc.とOSE Immunotherapeutics SAは、現在前臨床開発段階にあるChemR23を標的とする新規モノクローナル抗体OSE-230の開発促進を目的とした戦略的提携を発表した。この提携は、マクロファージと好中球を調節することで、慢性炎症の解消におけるOSE-230の潜在的可能性を探ることを目的としています。AbbVieのJonathon Sedgwick氏とOSEのNicolas Poirier氏は、この提携が炎症性疾患の治療選択肢を拡大し、両社の研究開発努力を前進させる上で重要な意義を持つことを強調しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の免疫グロブリン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 IgG

6.1.1 市場動向

6.1.2 市場予測

6.2 IgA

6.2.1 市場動向

6.2.2 市場予測

6.3 IgM

6.3.1 市場動向

6.3.2 市場予測

6.4 IgE

6.4.1 市場動向

6.4.2 市場予測

6.5 IgD

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場

7.1 低ガンマグロブリン血症

7.1.1 市場動向

7.1.2 市場予測

7.2 慢性炎症性脱髄性多発神経障害(CIDP)

7.2.1 市場動向

7.2.2 市場予測

7.3 免疫不全症

7.3.1 市場動向

7.3.2 市場予測

7.4 重症筋無力症

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 デリバリー別市場

8.1 静脈内デリバリー

8.1.1 市場動向

8.1.2 市場予測

8.2 皮下デリバリー

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4505