市場概要

耐衝撃性ガラスの市場規模

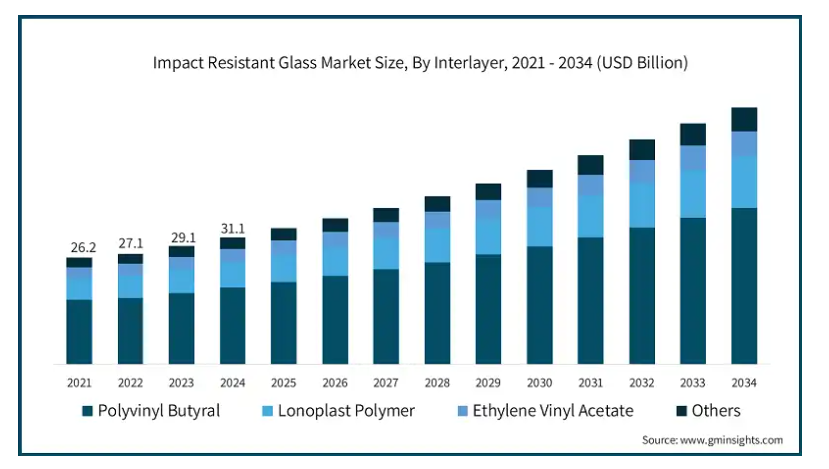

耐衝撃ガラスの世界市場規模は2024年に311億米ドルとなり、2025年から2034年にかけて年平均成長率7.3%以上で成長すると予測されています。

安全性とセキュリティに対する関心の高まりが、耐衝撃ガラス市場を大きく牽引しています。事故、自然災害、不法侵入の増加により、家庭用、商業用、自動車用分野で堅牢なガラスソリューションに対する需要が高まっています。建築基準法の強化や建築における安全ガラスの使用を義務付ける規制は、耐衝撃ガラスの採用をさらに促進しています。セキュリティ意識の高い消費者や企業は、盗難や破壊行為のリスクを軽減するために耐衝撃ガラスを優先するようになっています。ガラス製造の先端技術により、耐久性が高く美観に優れた製品の製造が可能になりました。

都市化とインフラ整備の進展は、安全志向の材料に対する需要を増大させています。合わせガラスや強化ガラスの技術革新は、厳しい安全基準をクリアしています。さらに、個人と財産の安全に対する意識の高まりが購買決定に影響を与えています。自動車や航空宇宙などの業界では、安全規制を満たすために耐衝撃性ガラスを採用しています。これらの要因を総合すると、安全性とセキュリティへの関心が市場の主要な促進要因となっています。

耐衝撃性ガラス市場の動向

都市化とインフラ整備は、市場の成長を形成する上で極めて重要な役割を果たしています。新興国における急速な都市化は、高層ビル、商業施設、住宅などの建設に拍車をかけており、高度な安全材料がますます必要とされています。耐衝撃性ガラスは、その耐久性と外力に耐える能力で知られ、現代の建築や建設において重要な要素となっています。

スマートシティや交通ハブ、空港、橋梁などのインフラプロジェクトを推進する政府の取り組みが、高性能ガラスソリューションの需要をさらに高めています。天窓、ファサード、窓に耐衝撃ガラスを採用することで、美観を損なうことなく安全性を確保することができます。さらに、厳しい建築基準や安全規制により、公共建築物や民間建築物に耐衝撃性材料の使用が義務付けられており、安定した需要が生まれています。

自動車、船舶、航空宇宙産業におけるインフラ整備も耐衝撃性ガラス市場の需要を牽引しています。自動車、船舶、航空機は過酷な条件や潜在的な衝撃に耐える材料を必要とするため、耐衝撃ガラスが選ばれています。都市化の進展に伴い、持続可能で環境に優しい建材を求める傾向が強まっており、耐衝撃ガラスはエネルギー効率に優れ、リサイクル可能な建築基準に適合することが多くなっています。

さらに、ハリケーンや地震などの自然災害に対抗するための安全な構造へのニーズが高まっており、脆弱な地域での耐衝撃性ガラスの採用を後押ししています。商業スペースや学校・病院などの公共インフラは安全性を優先しており、耐衝撃ガラスは必要不可欠な素材となっています。開発者や建築家の間で、耐衝撃ガラスが提供する安全性と美観という2つの利点に対する認識が高まっていることも、新しいプロジェクトに耐衝撃ガラスを組み込むことを促進する重要な要因となっています。

耐衝撃性ガラス市場の分析

設置に関する課題が市場の大きな阻害要因となっています。耐衝撃性ガラスを取り付けるための複雑で正確な要件は、熟練した労働力を要求しますが、その入手可能性はしばしば限られています。不適切な設置はガラスの性能と安全性を損ない、リスクとメンテナンスコストを増加させます。耐衝撃性ガラスは重量と厚みがあるため、輸送や取り扱いが煩雑になり、物流上の課題が増えます。特殊な工具や装置が必要になることも多く、設置費用がかさみます。

既存の構造物を耐衝撃ガラスで改修する場合、追加的な改修が必要となり、コスト増と工期延長につながります。また、地域によって設置基準が異なるため、統一的な導入が困難です。特に大規模プロジェクトでは、気象条件や現場特有の課題が設置プロセスを複雑にします。設置の問題による遅延は、プロジェクトの完了と全体的なコスト効率に影響します。これらの課題は総体的に抑制要因として作用し、市場のシームレスな成長を制限します。

耐衝撃性ガラス市場は中間膜によって、ポリビニルブチラール、ロノプラストポリマー、エチレンビニルアセテート、その他に区分されます。ポリビニルブチラールは、2024年に188億米ドルの収益を生み出し、市場を支配しています。ポリビニルブチラール(PVB)は、合わせ耐衝撃性ガラスの製造において中間膜として使用される主要材料です。優れた接着性、透明性、柔軟性で知られるPVBは、ガラスのエネルギー吸収能力を高め、衝撃による飛散を防止します。また、耐紫外線性や遮音性などの利点もあり、自動車、建築、セーフティクリティカルな産業での用途に最適です。PVBの役割は、耐衝撃ガラスソリューションの耐久性と性能を確保する上で極めて重要です。

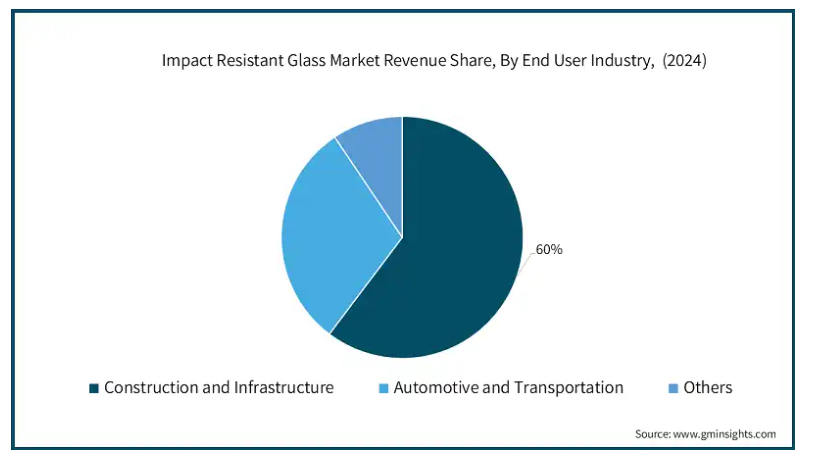

耐衝撃性ガラス市場は、エンドユーザー産業別に、建設・インフラ、自動車・輸送、その他に区分されます。建設・インフラ分野が市場の60%を占めています。建設・インフラ分野は市場の成長に大きく貢献しています。高層ビル、複合商業施設、公共インフラでは、安全基準を満たし、構造的完全性を高めるために、このガラスを採用するケースが増えています。極端な天候、衝撃、侵入の可能性に耐えるガラスは、近代的な建築設計に不可欠です。また、都市化の進展やスマートシティプロジェクトにより、住宅用・商業用ともに耐衝撃ガラスの需要が高まっています。

アメリカの耐衝撃性ガラス市場は、2024年に75億米ドルと評価されました。アメリカは、厳しい建築基準法と安全・セキュリティへの高い関心が耐衝撃性ガラスの主要市場です。インフラプロジェクト、商業用不動産、ハリケーンの多い地域への投資の増加が需要に大きく貢献しています。自動車産業は、安全規制と耐久性のある素材に対する消費者の嗜好により、さらに採用を後押ししています。技術の進歩と主要メーカーの存在感も市場の成長を支えています。

アメリカ、カナダを含む北米は、耐衝撃性ガラスの堅調な市場です。都市化、インフラの近代化、安全基準に対する意識の高まりがこの地域の需要を牽引しています。自動車産業、航空宇宙産業、建設産業は、性能の向上と地域の安全規制への適合のために耐衝撃性ガラスを広く利用しています。グリーンビルディングとエネルギー効率の高い材料を推進する戦略的イニシアティブが北米市場をさらに強化しています。

主要企業・市場シェア

耐衝撃性ガラス市場シェア

AGCはガラス製造の世界的なリーダーであり、建築用および自動車用の高度な耐衝撃ガラスソリューションを提供しています。同社は最先端技術を活用し、厳しい安全基準や美観要件を満たす合わせガラスや強化ガラス製品を開発しています。

カーディナル・グラスは、住宅用および商業用の耐衝撃ガラスを含む高性能ガラス製品を専門としています。技術革新とエネルギー効率に優れたデザインに重点を置いているため、安全性と耐久性を必要とする近代的な建築プロジェクトに選ばれています。

セントラル硝子は、自動車や建築物の安全性など様々な用途に耐衝撃ガラスを製造しています。ガラス化学と中間膜技術の専門知識により、衝撃や環境ストレスに優れた耐性を持つ高品質な製品を提供しています。

CGSホールディングは耐衝撃性ガラス市場への貢献で知られ、特殊用途向けのカスタマイズされたソリューションを重視しています。同社の高度な製造技術により、建設および輸送業界向けの信頼性と耐久性に優れたガラス製品が保証されています。

コーニングは材料科学のパイオニアであり、電子、建築、自動車分野に応用される高強度耐衝撃ガラスを提供しています。ゴリラガラスのような独自のイノベーションにより、耐久性と安全性を向上させ、先端ガラス技術のリーダーとしての地位を確立しています。

耐衝撃性ガラス市場の企業

耐衝撃性ガラス業界で事業を展開している主な企業は以下の通りです:

AGC

Cardinal Glass

Central Glass Company

CGS Holding

Corning

Fuyao Glass Industry Group

Guardian Industries

Nippon Sheet Glass

Pilkington

Qingdao Kangdeli Industrial

Saint-Gobain

SCHOTT

Sekurit

Vitro

Xinyi Glass

耐衝撃ガラス業界ニュース

2023年5月、センテック・アーキテクチュアル・システムズとフォアー・グラス・テクノロジーズのスリムパクト製品ラインは、試験済みの耐衝撃構造ガラス・システムの範囲を拡大するために協力することになりました。この提携は、アメリカ全土で互いの製品とシステムを提供し、共同開発する可能性があることに合意したものです、とセンテックのエンジニアリング・ディレクターであるDiarmuid Kelleherは述べています。

2023年9月、PGTイノベーションズはベニス本社にダイヤモンドガラス生産を導入しました。

この調査レポートは、耐衝撃性ガラス市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測結果を掲載しています:

中間膜別市場

ポリビニルブチラール

ロノプラストポリマー

エチレン酢酸ビニル

その他

市場:エンドユーザー別

建設・インフラ

自動車および輸送

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 安全・安心への関心の高まり

3.6.1.2 都市化とインフラ整備

3.6.1.3 厳しい建築基準法と規制

3.6.2 業界の落とし穴と課題

3.6.2.1 設置に関する課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 中間膜別市場規模・予測:2021〜2034年(億米ドル)(キロトン)

5.1 主要動向

5.2 ポリビニルブチラール

5.3 ロノプラストポリマー

5.4 エチレン酢酸ビニル

5.5 その他

第6章 2021~2034年エンドユーザー別市場規模・予測(米ドル億)(キロトン)

6.1 主要トレンド

6.2 建設・インフラ

6.3 自動車・輸送

6.4 その他

第7章 2021〜2034年地域別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 AGC

8.2 Cardinal Glass

8.3 Central Glass Company

8.4 CGS Holding

8.5 Corning

8.6 Fuyao Glass Industry Group

8.7 Guardian Industries

8.8 Nippon Sheet Glass

8.9 Pilkington

8.10 Qingdao Kangdeli Industrial

8.11 Saint-Gobain

8.12 SCHOTT

8.13 Sekurit

8.14 Vitro

8.15 Xinyi Glass

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI7381