市場概要

世界のインフルエンザ治療市場規模は2023年に59.1億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)1.18%で成長すると予測されている。市場の成長は、季節性インフルエンザの出現、伝染性呼吸器疾患の有病率の増加、季節性インフルエンザ関連合併症のリスクが高い患者集団の増加などの要因が市場成長を牽引している。CDCによると、米国におけるインフルエンザの負担は、2022年から2023年の間に年間2700万から5400万人の疾病、30万から65万人の入院、19000から58000人の死亡をもたらしたと推定されている。同様に、2021年から2022年にかけて、約900万人が罹患し、400万人が受診し、10万人が入院し、5千人が死亡している。

さらに、有病率の上昇も手伝って、高い有効性を示し、予防や治療に採用される薬剤の承認が増加していることが、市場の成長を後押ししている。例えば、2022年から2023年にかけて、CDCは、ザナミビル、オセルタミビル、ペラミビル、バロキサビルマルボキシルなど、FDA認可の抗ウイルス薬をインフルエンザ治療に使用することを推奨した。これらの薬剤は、症状を軽くし、罹病期間を短縮し、インフルエンザ関連の合併症を予防することができます。

COVID-19の大流行は市場にプラスの影響を与えた。COVID-19パンデミックの発生は、インフルエンザ治療の必要性を生み出した。感染者数と感染の潜在的な重症度の両方が増加しており、感染者の治療と感染予防の両方のための薬剤の潜在的な必要性が生じている。COVID-19とインフルエンザはともに感染性の呼吸器疾患であるため、これらの疾患は症状が類似しており、パンデミック時の感染率の上昇につながっている。さまざまな製剤の安全性と有効性が高まっていることから、予測期間中に治療に対する要求が高まると予想される。

有病率の増加が予測期間中の医薬品需要を牽引している。発熱、咳、体の痛み、咽頭痛の発症がインフルエンザの特徴である。咳は2週間以上続くこともある。WHOによると、2022年には、毎年の流行により世界中で300万~500万人の重症患者が発生し、約65万人が死亡したと推定されている。インフルエンザによる死亡率は、先進国に比べて発展途上国で高い。WHOによると、5歳未満の小児の死亡原因の99%は、インフルエンザに関連した下気道感染症によるものである。報告される症例の増加と死亡率の上昇が、世界中で薬剤の採用を後押ししている。

さらに、インフルエンザや伝染性呼吸器疾患に対するさまざまな治療薬の提供が重視されるようになったため、複数の企業が新製品の発売やFDAの承認、その他の技術革新に注力している。小売薬局や病院薬局を通じた製品提供の拡大に注力する企業が増加していることが、成長をさらに後押ししている。例えば、2022年8月、F.ホフマン・ラ・ロシュ社は、48時間症状のある5歳から12歳の小児を対象とした合併症のない急性インフルエンザ治療薬Xofluza(バロキサビル マルボキシル)の承認を発表した。インフルエンザ治療薬の承認が増加していることは、効果的な治療薬を提供することでこの疾患の負担を軽減しようとする主要企業の努力を示すものであり、市場の成長をさらに後押しするものである。

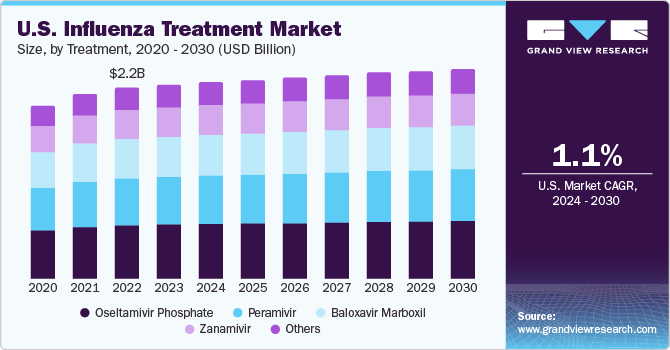

2023年には、オセルタミビルリン酸塩セグメントが市場の約27.60%を占め、最大のシェアを占めている。リン酸オセルタミビルは、生後2週間以上の患者の急性インフルエンザの治療に使用される抗ウイルス薬で、A型およびB型インフルエンザの治療薬として承認されている。この薬は、インフルエンザの予防や地域での流行の予防にも使用されることがあります。例えば、2020年7月、ノバドスはタミフル・ジェネリックのFDA承認を取得し、そのジェネリック医薬品であるタイコシンを発売した。タミフル(リン酸オセルタミビルカプセル)は、30mg、40mg、75mgの異なる用量で承認されている。この薬は、インフルエンザ・ウイルスの複製を阻害することにより作用し、発症初期に服用すれば、インフルエンザの症状の重症度や期間を軽減することができる。したがって、これらの要因がこのセグメントの成長を促進している。

バロキサビル マルボキシルは、予測期間中に最も速い成長率で成長すると予測されている。この薬剤は、2018年に米国FDAによって承認された抗ウイルス薬である。経口経路でインフルエンザを治療するためのバロキサビル マルボキシルに対する需要の高まりが、予測期間中の市場の活性化につながる可能性が高い。この薬剤は、別のウイルスタンパク質であるキャップ依存性エンドヌクレアーゼを阻害し、A型およびB型インフルエンザウイルスに対して有効性を示している。さらに、この薬剤はインフルエンザの治療薬として採用率が高く、多様な作用機序を持つ薬剤を組み合わせた併用療法に新たな可能性をもたらしている。

投与経路に基づくと、経口経路セグメントが2023年に69.73%のシェアで市場を支配した。経口経路は、薬剤投与の利便性、非侵襲性、患者のコンプライアンスなどから、一般的な薬剤投与経路となっている。NCBIによると、確立された医薬品の約60%は経口経路で商業的に投与されており、経口経路はヒトに投与されるすべての医薬製剤のシェアの大半を占めている。さらに、経口薬は常に進化しており、患者に良い結果をもたらす可能性がある。さらに、ペラミビル、ザナミビル、バロキサビル マルボキシル、オセルタミビル リン酸塩のような様々な薬剤が存在し、経口経路の形態で入手可能であることが、経口経路投与の需要増加につながっている。

さらに、その他のセグメントは予測期間中に最も速い成長率で成長すると予想されている。このセグメントの成長は、非経口および静脈内投与ルートに対する需要の増加に起因している。これらの投与経路は、インフルエンザに対する投薬の安全性と有効性を高める。NCBIによると、ペラミビルは、インフルエンザ治療のための単回投与静脈内(IV)治療の選択肢を提供し、一般に、インフルエンザを合併しリスクが高い患者の治療に使用される。したがって、これらの要因がその他の投与経路セグメントの成長を促進している。

病院薬局セグメントは、2023年に47.48%という最大の売上シェアで市場を支配した。この優位性は、主に入院率の増加とインフルエンザ治療のための処方薬需要の高まりによるものである。その上、ほとんどの病院は、薬の採用を高める割引価格で薬を提供している。さらに、病院や診療所内での薬局の拡大が、市販薬の採用増加とともに製品の販売と流通の収益成長を加速させている。そのため、同セグメントは予測期間中、製品需要の高まりを目の当たりにすると予想される。

オンライン薬局セグメントは、医療製品への迅速なアクセス、プライバシー、コスト効率、自宅で利用可能な幅広い医薬品により、予測期間中に最も速い成長率で成長すると予想される。オンライン薬局は、高齢者、障害者、遠隔地に住む人々に効率的な流通手段を提供し、医薬品を入手する簡単で迅速な方法として機能する。さらに、パンデミックは世界的な移動制限があったため、オンライン薬局の採用を促進した。インターネット普及率の上昇と遠隔地での医薬品提供ニーズの高まりが、市場全体の成長を後押ししている。

2023年の収益シェアは41.49%で北米が市場を支配した。呼吸器疾患に曝される人口の増加、季節性インフルエンザの増加、疾患による入院の増加、医療施設の整備が需要を牽引すると予想される。さらに、特に幼児、高齢者、妊婦、医療従事者における季節性インフルエンザのリスク増加が、この地域におけるインフルエンザ治療需要の高まりにつながっている。季節性インフルエンザは、この地域で最も一般的な健康状態の1つであり、一般的に12月から2月の間に発生するため、効果的な治療薬の必要性がさらに高まっている。さらに、この市場で事業を展開する主要企業は、この疾患の有病率の上昇に対処するため、新規治療薬の開発に注力している。例えば、2022年8月、Genentech社は、合併症を伴わない急性インフルエンザの治療に使用されるXofluzaの新薬追加承認を取得した。

アジア太平洋地域は、予測期間中に最も速い成長を示すと予想される。同地域の市場成長は、インフルエンザサーベイランスの強化により、アジア諸国で呼吸器疾患に罹患しやすい高齢者人口が増加していることが要因となっている。また、医療インフラの発展、製薬会社の存在感、インフルエンザ治療薬に対する要求の高まり、管理戦略の改善も成長にプラスの影響を与えている。さらに、地域のプレーヤーは、市場に新しい治療オプションを導入しようとしている。例えば、2023年3月、TaiGen Biotechnology Co., Ltd.は、インフルエンザB型、インフルエンザA型、鳥インフルエンザH7N9型、タミフル耐性ウイルスによる感染症の治療のため、中国におけるTG-1000の開発と商業化について、Joincare Pharmaceutical Group Industry Co., Ltd.とライセンス契約を締結した。

主要企業・市場シェア

インフルエンザ治療薬市場で事業を展開する主要企業は、既存の治療薬の改良や、患者の転帰を改善し、医療の効率と効果を大幅に向上させる新規製剤の導入に常に注力している。さらに、複数の企業が新薬の開発に注力しており、需要を押し上げている。

2023年7月、塩野義製薬株式会社は、小児(5歳以上12歳未満)におけるインフルエンザウイルス感染症の曝露後予防および治療を適応症とするXofluzaのsNDA申請を発表した。

2023年4月、南京全生医薬有限公司は、成人における合併症のない急性インフルエンザ治療薬ZX-7101Aの第II相試験で良好な結果が得られたと発表した。

インフルエンザ治療の主要企業

ナトコ ファーマ リミテッド

ノバルティスAG

F. ホフマン・ラ・ロシュ社

バイオクリスト・ファーマシューティカルズ

サノフィ

GSK plc.

ヴィアトリス・インク(マイラン)

テバ・ファーマシューティカル・インダストリーズ社

第一三共株式会社

アストラゼネカ

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。本レポートでは、Grand View Research社は世界のインフルエンザ治療市場を治療法、投与経路、流通チャネル、地域に基づいてセグメント化しています:

治療法の展望(売上高、百万米ドル、2018年~2030年)

ペラミビル

ザナミビル

バロキサビル マルボキシル

リン酸オセルタミビル

その他

投与経路の展望(売上高、百万米ドル、2018年~2030年)

経口

その他

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

病院薬局

小売薬局

オンライン薬局

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

ノルウェー

スウェーデン

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 インフルエンザ治療薬市場 インフルエンザ治療市場 方法論と範囲

1.1. 市場の細分化と範囲

1.1.1. セグメントの定義

1.1.1.1. 治療セグメント

1.2. 地域範囲

1.3. 推定と予測スケジュール

1.4. 目的

1.4.1. 目標 – 1

1.4.2. 目標-2

1.4.3. 目的 – 3

1.5. 研究方法

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.10. 二次情報源のリスト

1.11. 略語リスト

第2章. インフルエンザ治療市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. 治療薬と投与経路のスナップショット

2.3. 流通チャネル

2.4. 競合環境スナップショット

第3章 インフルエンザ治療市場 インフルエンザ治療薬市場の変数、動向、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場促進要因分析

3.4.1. FDA承認の新型インフルエンザ治療薬の増加

3.4.2. インフルエンザなどの伝染性呼吸器疾患の流行

3.5. 市場阻害要因分析

3.5.1. インフルエンザ治療に伴う合併症

3.6. ポーターのファイブフォース分析

3.7. PESTLE分析

第4章. インフルエンザ治療市場 治療推定とトレンド分析

4.1. インフルエンザ治療市場 治療動向分析

4.2. ペラミビル

4.2.1. ペラミビル市場の推定と予測、2018年〜2030年(百万米ドル)

4.3. ザナミビル

4.3.1. ザナミビルの市場推定と予測、2018年〜2030年(USD Million)

4.4. バロキサビル マルボキシル

4.4.1. バロキサビル マルボキシルの市場推定と予測、2018年〜2030年(USD Million)

4.5. リン酸オセルタミビル

4.5.1. リン酸オセルタミビルの市場推定と予測、2018年〜2030年(USD Million)

4.6. その他

4.6.1. その他市場の推定と予測、2018年~2030年(USD Million)

第5章 インフルエンザ治療薬市場 インフルエンザ治療薬市場 投与経路の推定と動向分析

5.1. インフルエンザ治療薬市場 投与経路別動向分析

5.2. 経口

5.2.1. 経口剤市場の推定と予測、2018〜2030年(百万米ドル)

5.3. その他

5.3.1. その他市場の推定と予測、2018年~2030年(USD Million)

第6章 インフルエンザ治療薬市場 インフルエンザ治療薬市場 流通チャネルの推定と動向分析

6.1. インフルエンザ治療薬市場 流通チャネルの動向分析

6.2. 病院薬局

6.2.1. 病院薬局市場の推定と予測、2018年~2030年(百万米ドル)

6.3. 小売薬局

6.3.1. 小売薬局市場の推定と予測、2018年~2030年(USD Million)

6.4. オンライン薬局

6.4.1. オンライン薬局市場の推定と予測、2018年~2030年(USD Million)

第7章. インフルエンザ治療薬市場 地域ビジネス分析

7.1. 地域別市場スナップショット

7.2. 北米

7.2.1. 北米のインフルエンザ治療市場の推定と予測、2018年〜2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国のインフルエンザ治療薬市場、2018年〜2030年 (百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制の枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争シナリオ

7.2.3. カナダ

7.2.3.1. カナダのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.2.3.2. 主要国のダイナミクス

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争シナリオ

7.3. 欧州

7.3.1. 欧州のインフルエンザ治療市場、2018年〜2030年(百万米ドル)

7.3.2. 英国

7.3.2.1. イギリスのインフルエンザ治療薬市場、2018年〜2030年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3. 規制の枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争シナリオ

7.3.3. ドイツ

7.3.3.1. ドイツのインフルエンザ治療市場、2018年~2030年(百万米ドル)

7.3.3.2. 主要国のダイナミクス

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. フランス

7.3.4.1. フランスのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争シナリオ

7.3.5. イタリア

7.3.5.1. イタリアのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争シナリオ

7.3.6. スペイン

7.3.6.1. スペインのインフルエンザ治療市場、2018年~2030年(百万米ドル)

7.3.6.2. 主要国のダイナミクス

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争シナリオ

7.3.7. デンマーク

7.3.7.1. デンマークのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制の枠組み

7.3.7.4. 償還シナリオ

7.3.7.5. 競争シナリオ

7.3.8. ノルウェー

7.3.8.1. ノルウェーのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制の枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. 競争シナリオ

7.3.9. スウェーデン

7.3.9.1. スウェーデンのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制の枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. 競争シナリオ

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域のインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.4.2. 日本

7.4.2.1. 日本のインフルエンザ治療薬市場、2018年〜2030年(百万米ドル)

7.4.2.2. 主要国のダイナミクス

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 競争シナリオ

7.4.3. 中国

7.4.3.1. 中国のインフルエンザ治療市場、2018年~2030年(百万米ドル)

7.4.3.2. 主要国のダイナミクス

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インドのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国のインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制の枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 競争シナリオ

7.4.6. オーストラリア

7.4.6.1. オーストラリアのインフルエンザ治療薬市場、2018年〜2030年(百万米ドル)

7.4.6.2. 主要国のダイナミクス

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争シナリオ

7.4.7. タイ

7.4.7.1. タイのインフルエンザ治療薬市場、2018年〜2030年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. 競争シナリオ

7.5. ラテンアメリカ

7.5.1. 中南米のインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルのインフルエンザ治療薬市場、2018年〜2030年(百万米ドル)

7.5.2.2. 主要国のダイナミクス

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争シナリオ

7.5.3. メキシコ

7.5.3.1. メキシコのインフルエンザ治療市場、2018年~2030年(百万米ドル)

7.5.3.2. 主要国のダイナミクス

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 競争シナリオ

7.5.4. アルゼンチン

7.5.4.1. アルゼンチンのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.5.4.2. 主要国のダイナミクス

7.5.4.3. 規制の枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. 競争シナリオ

7.6. MEA

7.6.1. MEAのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカのインフルエンザ治療薬市場、2018年〜2030年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争シナリオ

7.6.3. サウジアラビア

7.6.3.1. サウジアラビアのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争シナリオ

7.6.4. アラブ首長国連邦

7.6.4.1. UAEのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争シナリオ

7.6.5. クウェート

7.6.5.1. クウェートのインフルエンザ治療薬市場、2018年~2030年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争シナリオ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-168-6