市場概要

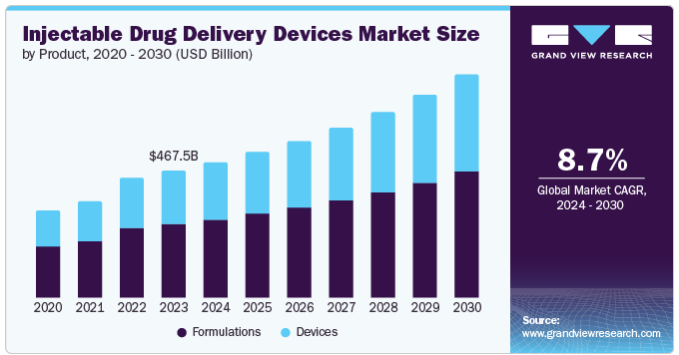

世界の注射薬物送達デバイス市場規模は、2023年に4,675億3,000万米ドルと評価され、2024年から2030年にかけて年平均成長率8.7%で成長すると予測されています。慢性疾患の有病率の上昇と技術進歩の増加が、注射薬送達デバイスの需要を促進しています。慢性疾患に対する様々な注射薬に対する政府の取り組みが、市場の成長をさらに促進しています。

糖尿病、癌、自己免疫疾患などの慢性疾患は世界中でますます一般的になっています。世界保健機関(WHO)は、糖尿病、癌、心血管疾患などの慢性疾患が世界全体の死亡原因の70%以上を占めていると推定しています。これらの疾患は、注射薬による長期的な治療を必要とすることが多く、注射薬デリバリー・デバイスの需要に拍車をかけています。国連は、世界の65歳以上の高齢者人口が2050年までに16億人に達すると予測しています。この高齢者人口は慢性疾患に罹患しやすく、注射薬物送達装置の需要がさらに高まります。

同市場では、自動注射器、装着型注射器、無針注射器など、新しく改良された器具が次々と開発されています。世界各国の政府機関は、医療へのアクセスと医療費の負担の軽減にますます力を入れています。これには、慢性疾患管理のための注射薬の使用を促進する取り組みも含まれます。このような取り組みは、市場の成長をさらに促進すると期待されています。薬剤の自己投与は利便性が高く、患者がより効果的に健康管理を行えるようになることから、自己投与へのシフトが顕著になっており、市場成長を牽引しています。

2023年の売上シェアは製剤セグメントが57.9%で市場を支配。この背景には、慢性疾患の増加、自己注射の適応拡大、生物製剤の需要増があります。さらに、長時間作用型注射剤やデポー製剤などの製剤技術の革新により、より便利な投与スケジュールが可能になり、市場の成長をさらに後押ししています。

デバイス分野は、予測期間中に9.3%の大幅なCAGRが見込まれます。ユーザーフレンドリーで便利なデバイスへの注目が高まっています。これらのデバイスは自己投与を簡素化し、服薬アドヒアランスを向上させ、患者の全体的な体験を高めます。個別化医療の台頭は、個々の患者のプロファイルに基づいてオーダーメイドの治療オプションを提供するため、こうした革新的なソリューションへの関心を高めています。

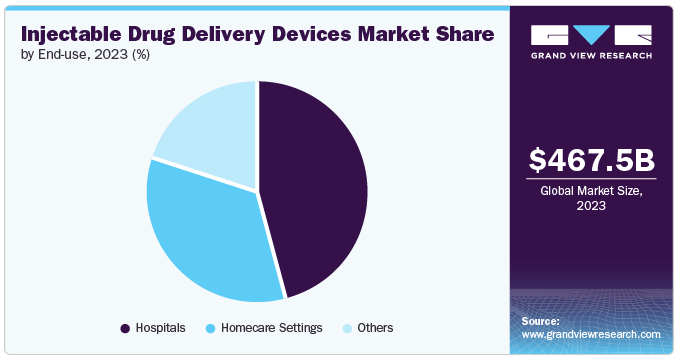

2023年の市場シェアは53.2%で病院が独占。救急医療や危機的状況において極めて重要な迅速な治療効果を提供できることから、病院では先進的な注射器の採用が進んでいます。病院は常にワークフローの合理化とコスト管理に努めています。高度な送達デバイスは投薬管理を自動化し、看護スタッフへの依存度を下げ、医療費全体を削減する可能性があります。

在宅介護環境は、予測期間中CAGR 9.2%で最も急成長すると予測されています。在宅での慢性疾患管理を必要とする高齢患者の増加が主な要因です。自動注射器やプレフィルドシリンジなどの自己投与デバイスは、患者が自分の状態を自立して管理できるようにします。自己注射を可能にする使いやすいデバイスの開発は、入院に関連する医療費を削減しながら、患者が自分の健康を管理できるようにします。

自己免疫疾患は、2023年の売上高シェアの43.3%を占め、市場を支配しています。これは、関節リウマチ、ループス、多発性硬化症などの自己免疫疾患の有病率が増加しているためで、生物学的製剤やその他の複雑な薬剤を注射で投与する長期的な治療レジメンが必要になることが多いためです。自己免疫疾患は、しばしば長期にわたる薬剤の使用を必要とします。注射器、特に自動注射器のような自己投与オプションは、患者の利便性と治療計画の遵守を向上させ、より良い疾患管理につながります。

予測期間中、CAGRが最も速く9.3%になると予測されているのは腫瘍学です。これは、世界的な癌罹患率の増加と標的療法の進化によるものです。国際がん研究機関によると、2022年の新規がん罹患者数は2,000万人、死亡者数は970万人と推定されています。がん治療は、多くの場合、注射によって送達される高度な生物製剤や免疫療法にますます依存しています。

北米の注射薬物送達デバイス市場は、2023年に40.5%の市場シェアを占めました。北米には、糖尿病、がん、自己免疫疾患などの慢性疾患を抱える人口が多く存在します。これらの疾患では、注射薬による長期的な治療が必要となることが多く、高度なデリバリー機器への需要が高まっています。

慢性疾患の罹患率が上昇し、患者の間で自己投与デバイスの採用が増加しているため、2023年の北米市場は米国の注射薬デリバリーデバイス市場が支配的でした。

2023年には、欧州の注射薬市場も有望な地域と認定されました。糖尿病やがんなどの慢性疾患のリスクは、高齢化とともに増加します。欧州委員会によると、欧州人口の5分の1以上が65歳以上。

英国の注射用薬物送達デバイス市場は、慢性疾患の有病率の増加、医療費の増加、個別化医療への強い注目により、今後数年間で急成長が見込まれています。英国の医薬品・医療製品規制庁(Medicines and Healthcare Products Regulatory Agency)は最近、イーライリリーの注射用糖尿病治療薬を18歳以上の成人の減量・管理治療薬として承認しました。

予測期間中、アジア太平洋市場が最も急成長すると予測されています。この成長は、同地域の慢性疾患負担の増加と各国の経済成長に起因しています。

医療インフラの拡大、高度医療技術へのアクセスの増加、糖尿病などの慢性疾患を患う人の増加など、いくつかの要因から、インドの注射薬デリバリー機器市場は2023年に大きな市場シェアを占めました。2023年3月、サノフィはインドで2型糖尿病と肥満の成人患者を対象とした1日1回投与の新しい注射剤Soliquaを発売しました。

主要企業・市場シェア

注射用薬物送達デバイス市場の主要企業には、Baxter、Schott AG、BD、Eli Lilly and Company、Terumo Corporation、Sanofiなどがあります。同市場に参入している企業は、業界内で優位に立つために新製品の上市に注力しています。

Baxterはアメリカの多国籍ヘルスケア企業。同社の注射用薬物送達デバイスのポートフォリオには、液体バイアル、凍結乾燥バイアル、粉末充填バイアル、プレフィルドシリンジなどの複数のフォーマットが含まれます。

以下は、注射用薬物送達デバイス市場の主要企業です。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

Baxter

Schott AG

BD

Eli Lilly and Company

Terumo Corporation

Elcam Medical

Unilife Corporation

Ypsomed AG

Gerresheimer AG

Sanofi

2024年7月、ショットAGは、がん、遺伝性疾患、代謝性疾患、心血管疾患、免疫疾患など様々な疾患の治療薬を保存するために設計された、新しい10mlのすぐに使用できるカートリッジを発表しました。これらのカートリッジは、イプソメッド社のイプソドーズ装置と互換性があり、患者が自宅で自己投与しやすいように、あらかじめ充填されたプレフィルドシステムを構築します。

2024年4月、バクスターは米国での製品提供を拡大すると発表しました。同社は最近、プレフィルドシリンジやすぐに使える点滴液など、5種類の注射薬を新たに発売しました。これらの新製品は、抗感染症薬や降圧薬などの分野におけるアンメットニーズに対応することを目的としています。

2024年4月、イーライリリー・アンド・カンパニーは、注射薬の生産を強化するため、ネクサス・ファーマシューティカルズから製造施設を買収しました。このFDA認可の施設はウィスコンシン州にあり、リリーの医薬品に対する需要の高まりに対応するものです。この移転により、注射剤市場におけるリリーの地位は強化されます。

2023年3月、サノフィはインドで2型糖尿病および肥満症の成人患者を対象とした1日1回投与の新しい注射剤Soliquaを発売しました。Soliquaは、2種類の投与方法が選択可能なプレフィルドペンで提供されます。本剤はインスリングラルギンとリキシセナチドを配合し、食事療法や運動療法、他の薬剤で糖尿病が十分に管理できない方の血糖コントロールを改善します。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、注射用薬物送達デバイス市場を製品、治療用途、最終用途、地域別に分類しています。

製品展望(売上高、百万米ドル、2018年〜2030年)

デバイス

自己注射デバイス

従来型デバイス

製剤

従来のドラッグデリバリー

新規ドラッグデリバリー

その他

治療用途の展望(売上高、百万米ドル、2018年~2030年)

自己免疫疾患

ホルモン疾患

腫瘍学

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

在宅医療

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

メキシコ

カナダ

欧州

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

タイ

オーストラリア

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 注射用薬物送達デバイス市場の変数、動向、スコープ

3.1. 市場導入/ラインナップの展望

3.2. 市場規模および成長見通し(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 注射剤市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 注射用薬物送達デバイス市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 注射用薬物送達デバイス市場: 製品動向分析、2023年および2030年(百万米ドル)

4.3. デバイス

4.3.1. デバイス市場の収益予測および予測、2018年〜2030年(USD Million)

4.3.2. 自己注射デバイス

4.3.2.1. 自己注射デバイス市場の推定と予測、2018年~2030年(百万米ドル)

4.3.3. 従来型デバイス

4.3.3.1. 従来型デバイス市場の推定と予測、2018年~2030年(百万米ドル)

4.4. 製剤

4.4.1. 製剤市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.2. 従来の薬物送達

4.4.2.1. 従来型ドラッグデリバリー市場の推定と予測、2018年〜2030年(百万米ドル)

4.4.3. 新規ドラッグデリバリー

4.4.3.1. 新規ドラッグデリバリー市場の推定と予測、2018〜2030年(百万米ドル)

4.4.4. その他

4.4.4.1. その他市場の推定と予測、2018年~2030年(USD Million)

第5章. 注射用薬物送達デバイス市場 治療用途の推定と動向分析

5.1. セグメントダッシュボード

5.2. 注射用薬物送達デバイス市場: 治療用途の動向分析、2023年および2030年 (百万米ドル)

5.3. 自己免疫疾患

5.3.1. 自己免疫疾患市場の収益予測および予測、2018年〜2030年 (百万米ドル)

5.4. ホルモン疾患

5.4.1. ホルモン疾患市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.5. 腫瘍学

5.5.1. 腫瘍学市場の収益予測および予測、2018年〜2030年(USD Million)

5.6. その他

5.6.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 注射用薬物送達デバイス市場 エンドユースの推定と動向分析

6.1. セグメントダッシュボード

6.2. 注射用薬物送達デバイス市場 エンドユースの動向分析、2023年および2030年 (百万米ドル)

6.3. 病院

6.3.1. 病院市場の収益予測および予測、2018年〜2030年(USD Million)

6.4. 在宅介護

6.4.1. 在宅介護環境市場の収益予測および予測、2018年〜2030年(USD Million)

6.5. その他

6.5.1. その他市場の収益予測および予測、2018年〜2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68048-GVR-8