市場概要

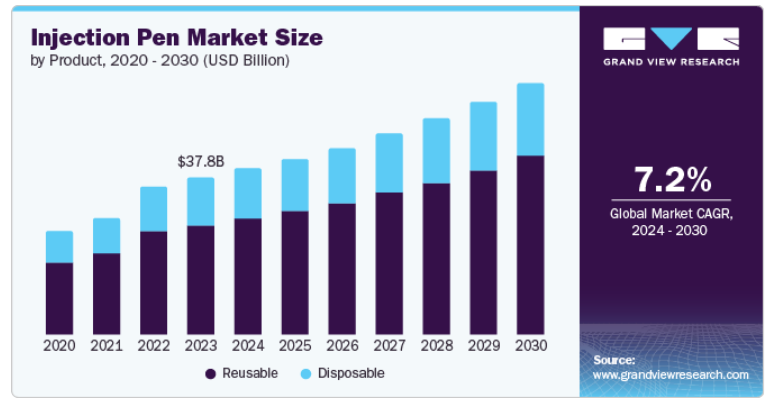

注射ペンの世界市場規模は2023年に378.2億米ドルとなり、2024年から2030年にかけて年平均成長率7.2%で成長すると予測されています。慢性疾患の増加、骨粗鬆症、糖尿病、心血管疾患、多発性硬化症が注射ペン市場の需要を促進しています。注射ペンは、頻繁な投与が必要な慢性疾患に最適です。市場を推進しているもう一つの要因は、革新的な再利用可能な注射ペンの利用の増加と、自動化された注射ペンの需要の増加です。医療従事者は、自動注射ペンの安全性、簡便性、利便性、および投薬の正確性によって、自動注射ペンに目を向けています。

さらに、糖尿病患者の増加とその深刻さは、世界中でインスリン注射の需要を必要としています。例えば、Institute for Health Metrics and Evaluationによると、全世界で5億人以上が糖尿病を患っており、あらゆる国のあらゆる年齢と性別の人々に影響を及ぼしています。この数は今後30年間で13億人を超えると予想され、糖尿病は死亡と身体障害の原因のトップ10に入り、現在の世界有病率は6.1%です。さらに、米国国立衛生研究所(NIH)の報告によると、2型糖尿病の治療にインスリンを投与するための注射ペンの売上高は、バイアルの売上高を上回っています。注射器は、糖尿病治療のためのインスリン注射を毎日自己投与するために一般的に利用されています。患者は、バイアルからインスリンを投与する際、その簡便性から、注射器ではなくペン型注射器を使用する方法を好みます。その結果、人口内での糖尿病の発生の増加は、注射ペンの使用の上昇につながっています。

さらに、これらのデバイスを使用することで、慢性疾患を持つ人が治療のスケジュールや場所を管理できるようになり、家庭、社会、仕事のルーチンにおける自律性と柔軟性の向上につながります。頻繁な注射のためにクリニックや病院に通う必要がなくなるため、患者と医療制度の双方にとって経済的なメリットがあります。

再利用可能な製品が2023年の市場を支配し、ヘルスケア業界における環境持続可能性への関心の高まりにより、予測期間中に最も速いCAGRを記録する見込みです。使い捨ての注射ペンはプラスチック廃棄物が多く、生態系への影響が懸念されています。一方、再利用可能な注射ペンは、より環境に優しい代替手段を提供します。このことは、環境配慮を優先する患者と医療の両方に共鳴します。

さらに、定期的な注射を必要とする患者は、この費用対効果の高いソリューションの恩恵を受けることができます。さらに、医療施設は再利用可能なモデルに切り替えることで、注射ペンにかかる総コストを削減できる可能性があります。さらに、技術の向上により、正しく薬を服用することを奨励し、正確な投与を保証する、使いやすいデザインが生み出されています。さらに、容易なカートリッジ交換と適切な滅菌手順に重点を置くことで、利便性と安全性の向上に努めています。

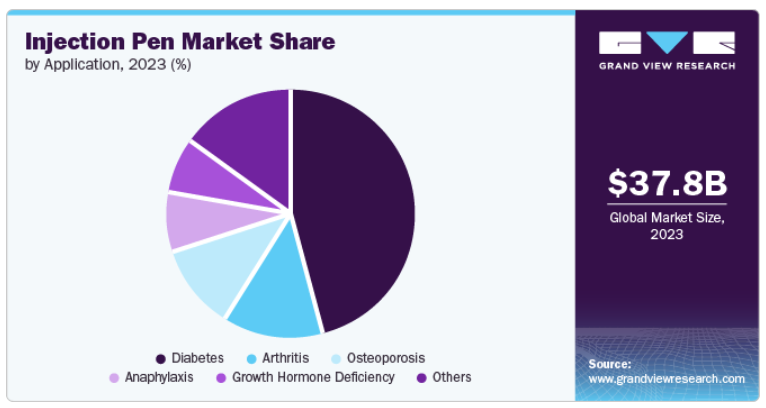

注射器やバイアルなどの従来のインスリン投与方法と比較して、注射ペンは複数の利点があるため、2023年の市場は糖尿病が支配的でした。これらのペンは、投与量の精度の向上、使いやすさ、慎重さ、機動性を提供し、特に毎日のスケジュールの一部として糖尿病を管理する人のために設計されています。不健康な食習慣は血糖値を上昇させる主な要因であり、1型糖尿病の発症に大きな役割を果たしています。

アナフィラキシーは予測期間中に最も速いCAGRで成長すると予測されています。この急成長の主な要因は、アナフィラキシーの世界的な有病率、特に小児の有病率の上昇です。これは、アナフィラキシー反応を管理するための重要なツールであるエピネフリン自動注射器の需要を促進しています。さらに、アナフィラキシーとその生命を脅かす可能性のある性質に関する意識の高まりは、医療専門家が自動注射器をより容易に処方するよう促しています。

2023年には、医療インフラを強化するための政府の取り組みが増加し、糖尿病患者の人口が増加していることから、病院が迅速に受け入れられ、市場を席巻しています。この市場の成長を促進する主な要因は、消費者による医療支出の増加、可処分所得の増加、注射ペンの使用に対する消費者の意識の高まりです。これは主に、高齢者人口の増加と糖尿病などの疾患の有病率の増加によるものです。病院には特殊なインフラと高度な医療機器があります。さらに、糖尿病や慢性疾患の患者の増加により、注射ペンを必要とする患者が増えており、その結果、病院で行われる処置が増加しています。

患者の監視と投薬の強化が必要な慢性疾患の発生が増加しているため、予測期間中は診療所が最も速いCAGRを記録する見込みです。患者に服薬の遵守と注射技術の習得を奨励する政府の取り組みが、医療従事者が臨床現場で注射ペンを使用する動機付けとなる可能性があります。

北米の注射ペン市場は、2023年の収益シェア43.4%で市場を支配。カナダや米国などの国々で、糖尿病、癌、心血管疾患、多発性硬化症などの非伝染性疾患の発生が増加していることが、市場の成長を促進する主な要因です。医療費の増加、最新の薬物送達方法に関する知識の向上、注射ペンとカートリッジへの容易なアクセスが北米市場を牽引

医療制度を支える政府法の重要性と、糖尿病や心血管疾患などの疾病の有病率の上昇により、2023年には米国の注射ペン市場が北米を席巻。CDCの報告によると、2000年の米国では、1つ以上の慢性疾患を持つ人が1億2,000万人以上いました。この数は2030年まで毎年1%以上増加すると予想されています。したがって、2000年から2030年までに、北米の慢性疾患人口は40%増加し、約5000万人に相当します。

2023年、欧州の注射ペン市場は、同地域の人口の高齢化に起因する有利な地域であることが確認されました。さらに、この地域は臨床試験の実施でリードしており、世界ではトップ5にランクされています。EUの臨床試験登録簿には、現在43,941件のEudraCTプロトコルを用いた臨床試験が登録されています。

アジア太平洋地域のインジェクションペン市場は、糖尿病などの慢性疾患の発生率が上昇していることから、大きな成長が見込まれています。この背景には、都市化、ライフスタイルの変化、高齢化があります。この増加は、インスリンや慢性疾患の治療に使用される他の必要な薬を自己投与するために好まれている注射ペンのニーズを大幅に後押ししています。

2023年には、人口動態の変化とライフスタイルの変化により、中国注射ペン市場が大きな市場シェアを占めました。高齢者人口の増加は重要な要因であり、糖尿病などの問題を発症する可能性が高くなります。

主要企業・市場シェア

注射ペン市場の主要企業には、Pfizer Inc.、Novartis AG、Sanofi、Merck KGaAなどがあります。市場での競争優位性を獲得するため、企業は顧客基盤の拡大に注力しています。その結果、重要な企業は、他の大手企業との提携、合併、買収など、いくつかの計算されたリスクを追求しています。

Sanofi は、SoloStar や OptiClik のような使いやすい注射ペンを提供し、一部の国では引き取りプログラムを通じて環境に配慮した廃棄のためのソリューションを開発しています。

注射ペン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

BD

Lilly

Ypsomed AG

Biocon

Pfizer Inc.

Novartis AG

Novo Nordisk A/S

Sanofi

Owen Mumford Ltd.

Merck KGaA

2023年2月、SanofiとGlooko Inc.は、SoloSmartとGlookoプラットフォームを組み合わせることにより、個人と医療提供者のための糖尿病サポートを強化するために提携しました。この提携により、サノフィは、SoloSmartが提供されるすべての特定市場において、糖尿病患者向けのデジタルツールの利用可能性を高めることを目指します。

2024年2月、Eli Lilly社はMounjaroを英国に導入し、この待望の肥満治療薬を発売する欧州4番目の国となりました。MHRAはMounjaro(tirzepatide)の4回投与バージョンであるMounjaro KwikPenを糖尿病および体重管理治療薬として承認しました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、注射ペンの世界市場を製品、用途、最終用途、地域別に分類しています:

製品の展望(売上高、10億米ドル、2018年~2030年)

使い捨て

再利用可能

用途の展望(売上高、10億米ドル、2018年~2030年)

糖尿病

アナフィラキシー

骨粗鬆症

成長ホルモン欠乏症

関節炎

その他

最終用途の展望(売上高、10億米ドル、2018年~2030年)

病院

診療所

在宅ケア

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

クウェート

アラブ首長国連邦

南アラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 注射ペンの世界市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 注射ペンの世界市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 注射ペンの世界市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 注射ペン市場 製品動向分析、2023年および2030年(10億米ドル)

4.3. 使い捨て

4.3.1. 使い捨て市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. 再利用可能

4.4.1. リユーザブル市場の売上高推計と予測、2018年~2030年(USD Million)

第5章. 注射ペンの世界市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 注射ペン市場 用途別動向分析、2023年および2030年 (億米ドル)

5.3. 糖尿病

5.3.1. 糖尿病市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. アナフィラキシー

5.4.1. アナフィラキシー市場の収益予測および予測、2018年〜2030年(USD Million)

5.5. 骨粗鬆症

5.5.1. 骨粗鬆症市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.6. 成長ホルモン欠乏症

5.6.1. 成長ホルモン欠乏症市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.7. 関節炎

5.7.1. 関節炎市場の収益予測および予測、2018年~2030年(百万米ドル)

5.8. その他

5.8.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 世界の注射ペン市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 注射ペン市場 最終用途の動向分析、2023年および2030年 (10億米ドル)

6.3. 病院

6.3.1. 病院市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 診療所

6.4.1. 診療所市場の収益予測および予測、2018年~2030年(USD Million)

6.5. 在宅医療

6.5.1. 在宅ケア環境市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-445-1