市場概要

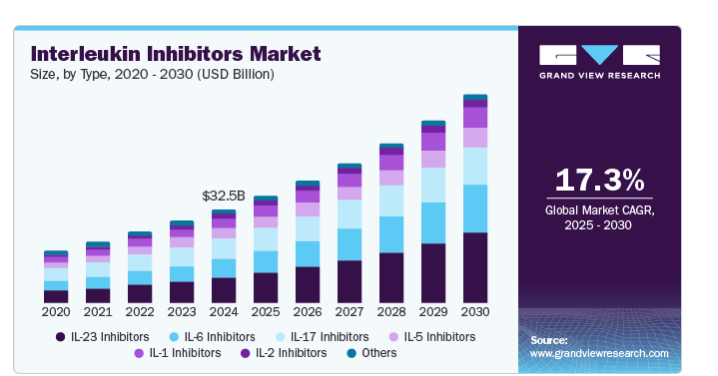

インターロイキン阻害剤の世界市場規模は2024年に325億米ドルと推定され、2025年から2030年にかけてCAGR 17.3%で成長すると予測されています。関節リウマチ(RA)、乾癬、炎症性腸疾患(IBD)はますます蔓延しており、効果的な治療オプションに対する需要を牽引しています。これらの疾患の罹患率の増加は、市場拡大と標的治療ソリューションの開発のための重要な触媒として機能するIL阻害剤の緊急の必要性を著しく強調しています。

薬剤の製剤と送達方法における継続的な技術革新は、より利用しやすい治療選択肢をもたらし、患者の転帰を改善することを可能にしました。このような進歩は、新規IL阻害剤の開発を促進し、既存の治療法を改良することで、効率性と患者中心のアプローチを優先する進化する医療情勢に合致しています。

加齢に伴う慢性疾患の蔓延に伴い、これらの疾患に対処するための標的療法の必要性が高まっています。個別化医療への市場のシフトはこの傾向を補完するものであり、医療提供者と患者は同様に、従来の治療プロトコールよりも標的療法が提供する利点を認識するようになり、IL阻害剤の魅力を高めています。

製薬企業は、新たな治療法の適応や免疫療法との組み合わせの探索に多大なリソースを割いており、市場拡大の大きな可能性を引き出しています。アッヴィのSKYRIZIに代表される新規治療薬の承認は、この分野の勢いを裏付けるものです。バイオシミラーの承認は、競争の激化とコスト削減をもたらし、最終的にはこれらの重要な治療薬をより多くの患者にとって利用しやすくすることが期待されます。

IL-23阻害剤は、乾癬やIBDなどの自己免疫疾患の治療に有効であることから、2024年の売上高シェアは27.5%で市場をリードしています。ステラーラ(ウステキヌマブ)やトレムフィア(グセルクマブ)などの代表的な薬剤は、大きな治療効果を示しています。さらに、FDAが2024年10月にイーライリリーのミリキズマブを承認したことで、治療の選択肢が拡大し、市場の成長が刺激されています。

IL-17阻害剤は、予測期間のCAGRが16.1%となり、大きな成長が見込まれます。コセンティクス(secukinumab)やタルツ(ixekizumab)などの主要薬剤はブロックバスターの地位を獲得しています。2024年9月、FDAはビメキズマブ(Bimzelx)を、乾癬性関節炎、非放射性軸索性脊椎関節炎、強直性脊椎炎、中等度から重度の尋常性乾癬を含む4つの慢性免疫介在性炎症性疾患に対して承認し、自己免疫疾患の有病率の上昇と標的治療への嗜好の高まりを背景に、治療の選択肢がさらに多様化しました。

皮下投与経路は、自己投与の利便性と患者の服薬アドヒアランスの向上により、2024年には61.7%と最大の売上シェアを占めました。同分野の成長を牽引しているのは、自己免疫疾患の有病率の上昇、患者意識の高まり、およびコセンティクス(セクキヌマブ)やタルツ(イキセキズマブ)などの主要製品を含む製剤の進歩です。

静注用セグメントは、その速効性と優れたバイオアベイラビリティにより、予測期間中に急成長が見込まれています。主な推進要因としては、自己免疫疾患の有病率の増加、標的治療への嗜好、製剤の進歩などが挙げられます。注目すべき点滴静注薬としては、アクテムラ(トシリズマブ)、イルムヤ(チルドラキズマブ)などがあります。

乾癬領域が市場を支配し、2024年のシェアは37.0%。炎症経路に対する標的作用により患者の予後を改善するため、乾癬におけるIL阻害剤の需要が増加しています。主な促進因子は、乾癬の有病率の上昇、治療選択肢に対する意識の高まり、2023年10月にFDAから承認されたビムゼレックス(ビメキズマブ)による生物学的製剤の選好などです。

RAにおけるIL阻害剤の用途は、予測期間中に着実に拡大する見込みです。この需要を促進する要因としては、RA有病率の上昇、治療選択肢に対する意識の高まり、従来の治療法に反応しない患者に対するIL-6阻害剤(ケブザラやアクテムラなど)の承認などが挙げられます。

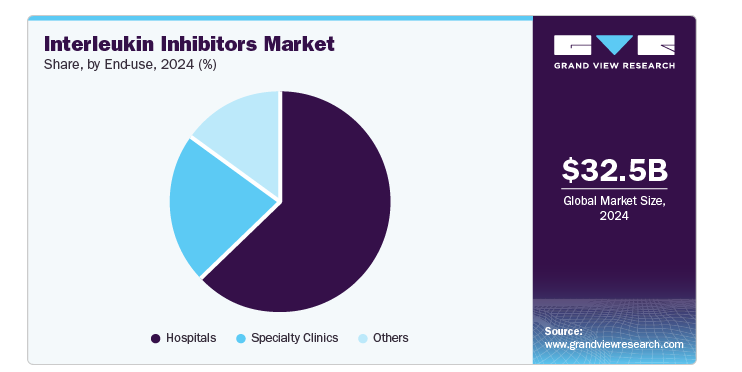

病院が市場を牽引し、2024年の売上シェアは62.7%。自己免疫疾患や炎症性疾患の有病率の上昇により、IL阻害剤が提供する高度な治療オプションが求められており、特に免疫応答の調節が必要です。これらの治療を実施するための病院インフラの改善、生物学的薬剤や個別化医療の進歩は、複雑な健康状態を管理するための標的療法への幅広いシフトを強調しています。

専門クリニックは予測期間中に大きく成長すると予測されています。これらのクリニックは複雑で慢性的な疾患、特に自己免疫疾患に特化しており、IL阻害剤を活用して標的治療を行います。個別化ケアに重点を置くことで、患者の転帰とアドヒアランスが向上します。新しい生物製剤のFDA承認が増加し、慢性炎症性疾患の有病率が上昇していることから、このような環境における専門的な治療に対する需要がさらに高まっています。

北米のインターロイキン阻害薬市場は、2024年に37.5%の最大の売上シェアを占めました。同地域は、強固な医療インフラ、多額の医療費、研究開発への多額の投資などの恩恵を受けています。自己免疫疾患の有病率の上昇と標的療法への需要が市場成長を促進 主要メーカーと新規治療に対する迅速な規制当局の承認が、同地域におけるIL阻害剤の入手可能性と採用を後押し。

アメリカは北米のインターロイキン阻害剤市場を支配し、2024年の売上高シェアは大幅な伸びを示しました。同国は高度な医療インフラを有し、研究開発に多額の投資を行っています。高い医療費により革新的な治療法へのアクセスが容易である一方、自己免疫疾患の有病率の上昇と強力な規制の枠組みが市場の成長とIL阻害剤の採用を後押ししています。

ヨーロッパにおけるインターロイキン阻害剤市場は、先進的な医療インフラと強力な規制の枠組みに支えられ、2024年には大きな市場シェアを占めました。ドイツや英国などの国々は、IL阻害剤の利点に対する認識と自己免疫疾患の有病率の上昇に牽引され、最先端を走っています。

ドイツのインターロイキン阻害剤市場は予測期間中に成長する見込みです。ドイツは研究開発に重点を置いているため、IL阻害剤のような革新的な治療法の統合が促進されます。慢性炎症性疾患の罹患率の上昇と、医薬品承認に向けた支援的な規制の枠組みが需要を刺激します。専門のリウマチセンターも、治療へのアクセスや専門性を向上させています。

アジア太平洋地域のインターロイキン阻害剤市場は、医療インフラの充実と可処分所得の増加に後押しされ、予測期間中に最も速いCAGR 18.6%を記録する見込みです。自己免疫疾患に対する意識の高まり、臨床試験と医薬品認可の急増、高齢化により、標的治療薬に対する市場の需要はさらに高まっています。

中国のインターロイキン阻害薬市場は、2024年のアジア太平洋市場で大きなシェアを占めています。自己免疫疾患とその治療選択肢に対する意識の高まりが、IL阻害剤のような標的治療薬への需要を促進。さらに、先進医療へのアクセスを強化し、医薬品イノベーションを促進するという政府のコミットメントが市場の成長を支えています。高齢化が進み、慢性疾患の有病率が高まる中国では、IL阻害剤とその販売に対する大きな需要が見込まれています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、Novartis AG、AbbVie Inc.、Eli Lilly and Company、Regeneron Pharmaceuticals Inc.、Johnson & Johnson Services, Inc.などがあります。各社は、自己免疫疾患管理における新たな機会を捉え、市場の成長を促すために、戦略的提携を通じて製品ポートフォリオを拡大し、治療効果を向上させています。

アッヴィ社は、乾癬やクローン病などの自己免疫疾患を対象に、IL-23を標的とするスカイリジー(リサンキズマブ)などのIL阻害剤を開発・販売しています。同社は、患者の転帰を改善し、慢性炎症性疾患におけるアンメット・メディカル・ニーズに応えるため、厳格な研究開発によるイノベーションを重視してきました。

イーライリリー・アンド・カンパニーは、それぞれIL-17とIL-23を標的とするタルツ(イキセキズマブ)とミリキズマブなどの製品で高い評価を確立しています。同社は、治療効果と安全性プロフィールを改善するための戦略的パートナーシップと臨床試験を通じて、自己免疫疾患の治療選択肢を前進させることに注力しています。

以下は、インターロイキン阻害剤市場の主要企業です。これらの企業は総計で最大の市場シェアを有しており、業界の動向を左右しています。

Novartis AG

AbbVie Inc.

Eli Lilly and Company

Regeneron Pharmaceuticals Inc.

Johnson & Johnson Services, Inc.

F. Hoffmann-La Roche Ltd

AstraZeneca

Bausch Health Companies Inc.

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd

2024年9月、イーライリリーのlevrikizumabをベースとした薬剤であるEBGLYSSが、外用療法で十分にコントロールできない中等度から重度のアトピー性皮膚炎の成人および12歳以上の小児を対象にFDAの承認を取得しました。本剤は症状を大幅に緩和します。

2024年8月、リジェネロン・ファーマシューティカルズ・インクは、デュピクセントとイテペキマブに関する20の演題をERS会議で発表し、COPD、喘息、鼻ポリープを伴う慢性鼻副鼻腔炎などの呼吸器疾患の治療における重要な進歩を強調しました。

2024年6月、ジョンソン・エンド・ジョンソンはTREMFYA(guselkumab)の第3相GRAVITI試験の成功結果を発表し、皮下および静脈内導入の選択肢を提供する唯一のIL-23阻害剤としての可能性を示しました。

2024年5月、アッヴィ・インクはDigestive Disease Weekで15演題を発表し、特にIBDに対するリサンキズマブやウパダシチニブなど、消化器領域のポートフォリオを裏付ける新たなデータを紹介しました。

2024年5月、アストラゼネカはATS 2024において、COPD、喘息、EGPA管理に対するテゼペルマブやトゾラキマブなどのIL阻害剤を中心に、呼吸器疾患におけるイノベーションを紹介するデータを発表しました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のインターロイキン阻害剤市場を種類別、投与経路別、用途別、エンドユーザー別、地域別に分類しています:

種類別展望(売上高、百万米ドル、2018年~2030年)

IL-1阻害剤

IL-2阻害剤

IL-5阻害剤

IL-6阻害剤

IL-17阻害剤

IL-23阻害剤

その他

投与経路の展望(売上高、百万米ドル、2018年~2030年)

皮下(SC)

静脈内投与(IV)

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

関節リウマチ

乾癬

炎症性腸疾患(IBD)

喘息

その他

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

病院

専門クリニック

その他

地域別展望(売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 種類別

1.2.2. 投与経路

1.2.3. 適用

1.2.4. エンドユーザー別

1.3. 推定と予測年表

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. インターロイキン阻害剤市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 業界分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

第4章. インターロイキン阻害剤市場 種類別事業分析

4.1. 種類別市場シェア、2024年および2030年

4.2. 種類別セグメントダッシュボード

4.3. 種類別市場規模・予測およびトレンド分析、2018〜2030年(百万米ドル)

4.4. IL-1阻害剤

4.4.1. IL-1阻害剤市場、2018年〜2030年(百万米ドル)

4.5. IL-2阻害剤

4.5.1. IL-2阻害剤市場、2018年〜2030年(百万米ドル)

4.6. IL-5阻害剤

4.6.1. IL-5阻害剤市場、2018年〜2030年(百万米ドル)

4.7. IL-6阻害剤

4.7.1. IL-6阻害剤市場、2018年〜2030年(百万米ドル)

4.8. IL-17阻害剤

4.8.1. IL-17阻害剤市場、2018年〜2030年(百万米ドル)

4.9. IL-23阻害剤

4.9.1. IL-23阻害剤市場、2018年〜2030年(百万米ドル)

4.10. その他

4.10.1. その他市場、2018年~2030年(百万米ドル)

第5章. インターロイキン阻害剤市場 投与経路ビジネス分析

5.1. 投与経路別市場シェア、2024年および2030年

5.2. 投与経路セグメントダッシュボード

5.3. 2018〜2030年の投与経路別市場規模・予測およびトレンド分析(百万米ドル)

5.4. 皮下(SC)

5.4.1. 皮下(SC)市場、2018年〜2030年(百万米ドル)

5.5. 静脈内(IV)

5.5.1. 静脈内(IV)市場、2018年~2030年(百万米ドル)

第6章. インターロイキン阻害剤市場 アプリケーションビジネス分析

6.1. アプリケーション市場シェア、2024年および2030年

6.2. アプリケーションセグメントダッシュボード

6.3. アプリケーション別市場規模・予測およびトレンド分析、2018〜2030年(百万米ドル)

6.4. 関節リウマチ

6.4.1. 関節リウマチ市場、2018年〜2030年(百万米ドル)

6.5. 乾癬

6.5.1. 乾癬市場、2018年〜2030年(百万米ドル)

6.6. 炎症性腸疾患(IBD)

6.6.1. 炎症性腸疾患(IBD)市場、2018年〜2030年(百万米ドル)

6.7. 喘息

6.7.1. 喘息市場、2018年〜2030年(百万米ドル)

6.8. その他

6.8.1. その他市場、2018年~2030年(百万米ドル)

第7章. インターロイキン阻害剤市場 エンドユーザー別事業分析

7.1. エンドユーザー別市場シェア、2024年および2030年

7.2. エンドユーザー別セグメントダッシュボード

7.3. エンドユーザー別市場規模・予測および動向分析、2018〜2030年(百万米ドル)

7.4. 病院

7.4.1. 病院市場、2018年〜2030年(百万米ドル)

7.5. 専門クリニック

7.5.1. 専門クリニック市場、2018年〜2030年(百万米ドル)

7.6. その他

7.6.1. その他市場、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-3-68038-172-6