市場規模

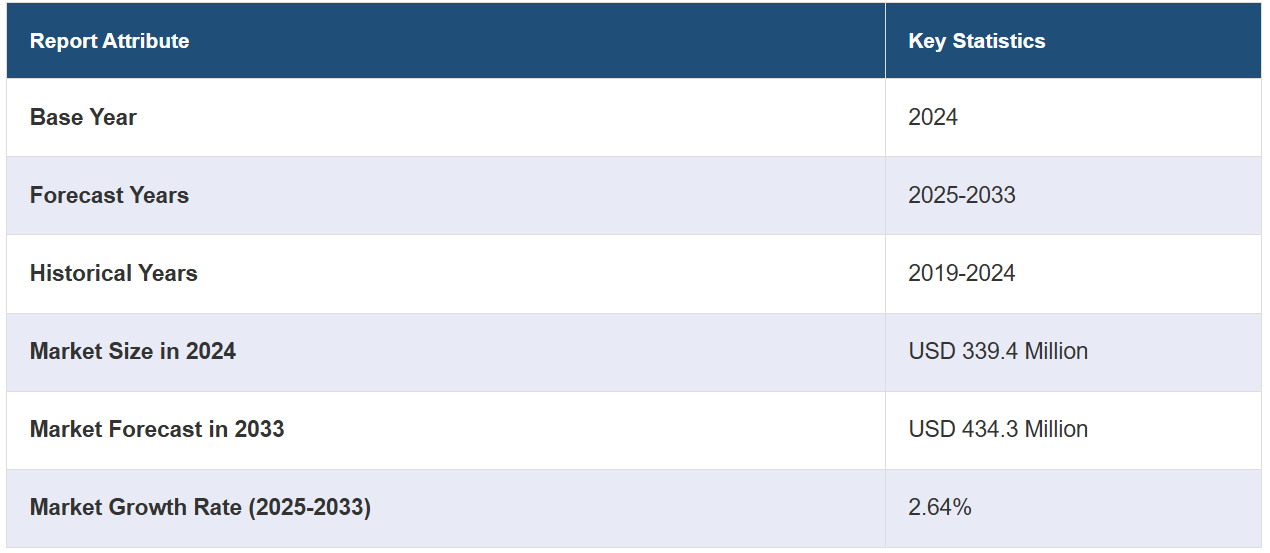

世界の血管内温度管理市場規模は、2024年には3億3940万米ドルに達しました。IMARC Groupは、今後、市場が2033年までに4億3430万米ドルに達すると予測しており、2025年から2033年までの成長率(CAGR)は2.64%と予想しています。深刻な症状を発症するリスクが高い高齢者人口の増加、心停止、脳卒中、外傷性脳損傷などの心血管系および神経系の疾患の増加、がんの症例の増加などは、市場成長を促す要因の一部です。

血管内温度管理市場分析:

主な市場推進要因:神経損傷の予防における温度管理の認識の高まり、医療技術の進歩、術後の回復における正確な温度調節の需要の高まりにより、市場は着実な成長を遂げています。さらに、大衆の間で心血管系および神経障害の有病率が高まっていることも、市場に好影響を与えています。

主な市場動向:非侵襲的および低侵襲的(MI)温度管理ソリューションへのシフト、およびこれらのシステムを総合的な患者ケアプロトコルに統合することが、市場成長に貢献しています。

地理的動向:北米は、高度なヘルスケアインフラとクリティカルケア技術の高い採用率により、市場をリードしています。

競合状況:業界の主要企業の一部には、3M Company、Asahi Kasei Corporation、Belmont Instrument Corporation、Biegler GmbH、Gentherm Incorporated、Geratherm Medical AG、Koninklijke Philips N.V.、Medtronic plc、Smiths Medical Inc. (ICU Medical Inc.)、Stryker Corporation、The Surgical Company B.V、Vyaire Medical Inc.などが挙げられます。

課題と機会:血管内温度管理システムに関連する高コストと発展途上地域における認知度の低さが課題となっています。しかし、医療への投資の増加と術後ケアにおける用途の拡大は、市場関係者にとっての機会となります。

血管内温度管理市場の動向:

心血管系および神経疾患の有病率の増加

心停止、脳卒中、外傷性脳損傷などの心血管系および神経系の疾患の増加は、市場成長を支える主要な要因のひとつです。 深刻な医療状況においては、死亡率を低下させ、長期的な神経障害を含む深刻な合併症を防ぐために、厳格な体温管理が不可欠です。目標温度管理は回復結果の改善に効果的であることが証明されており、その使用は病院や救急医療の現場で一般的になりつつあります。 医療従事者の多くが集中治療における冷却と加温の管理の利点を認識するにつれ、血管内温度管理システムに対する需要が高まっており、市場の見通しは明るいものとなっています。 心臓や脳の緊急事態の発生件数の増加により、集中治療や外科手術の現場では高度な温度制御システムの必要性が高まっています。2024年にマクラーレン・ヘルスケア・コーポレーションが発表した情報によると、世界中で約1億1000万人が脳卒中を患い、毎年500万人が死亡し、500万人が障害を負っています。 驚くべきことに、脳卒中の大半は70歳未満の人々に起こっており、そのうちかなりの割合が65歳未満の人々に起こっているため、あらゆる年齢層に意識を広めることの重要性を強調しています。

高齢者人口の増加

心臓血管疾患、脳卒中、外傷などの重篤な症状のリスクが高い高齢者人口の増加は、市場の成長を後押ししています。 これらの症状の治療には、合併症を予防し、治療効果を高めるために、治療中の正確な温度調節が必要となることがよくあります。 さらに、糖尿病や高血圧症など、加齢に伴って発症しがちな慢性疾患は、手術や集中治療中の合併症の可能性を高めるため、高度な温度管理ソリューションの必要性が浮き彫りになっています。こうした加齢に伴う健康問題の増加傾向を受け、病院や医療サービス提供者は、患者の治療結果を改善するために血管内冷却・加温システムの導入を検討しています。世界保健機関(WHO)が2024年に発表した記事によると、2030年までに世界人口の6人に1人が60歳以上になると予測されています。この年齢層の人口は、14億人に増加すると見込まれています。2050年には、60歳以上の人口は世界全体で21億人に達し、2倍になると予測されています。

がん治療における温度管理の必要性が高まる

化学療法、放射線療法、免疫療法などのがん治療は、しばしば患者の安全と回復に重大なリスクをもたらす高体温や低体温を引き起こします。これらの治療は体温調節機能を乱し、副作用を悪化させたり治療効果を低下させたりする危険な体温の変動を引き起こす可能性があります。 腫瘍学の治療に血管内温度管理システムを導入することで、必要に応じて正確な冷却や加温を行うことが可能となり、こうした問題の解決に役立っています。 これらのシステムは、体温を安定に保つことで、疲労、吐き気、炎症などの治療に関連する合併症を軽減し、患者の快適性と治療に対する耐性を全体的に改善します。また、がん治療における体温管理の使用は、免疫反応を低下させたり、臓器にストレスを与える可能性がある極端な体温変化を防ぐことによって、より良い治療結果をサポートします。2024年にWHOが発表した記事によると、2050年までにがん患者数は77%増加し、2022年の推定2000万人から3500万人以上の新規症例が予測されています。

血管内温度管理市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、製品、用途、エンドユーザーに基づいて市場を分類しています。

種類別の内訳:

血管内冷却

血管内加温

血管内加温は市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには血管内冷却と血管内加温が含まれます。レポートによると、血管内加温が最大のセグメントを占めています。

血管内加温が最大のセグメントとなっているのは、手術中、外傷治療中、および麻酔後の患者の体温維持と回復に重要な役割を果たすためです。この方法は、低体温症の予防を目的として、手術室や集中治療室(ICU)で広く採用されています。低体温症は、大手術や重症患者に共通する懸念事項です。医療従事者が合併症の低減、回復結果の改善、患者ケア全体の向上を目的として迅速かつ正確な温度管理を優先する中、血管内加温システムの需要が高まっています。技術の進歩と、さまざまな医療用途におけるこれらのシステムの使用増加により、市場におけるこのセグメントの優位性がさらに裏付けられています。IMARC Groupによると、2023年には血管内加温システムの全世界の市場規模は1億4920万米ドルに達しました。

製品別内訳:

システム

消耗品

消耗品が業界最大のシェアを占めている

製品別の市場の詳細な内訳と分析も報告書に記載されています。これにはシステムと消耗品が含まれます。報告書によると、消耗品が最大の市場シェアを占めています。

消耗品が最大の市場シェアを占めているのは、さまざまな医療現場での需要が高まっているためです。これにはカテーテル、温度プローブ、血管内温度管理処置に必要なその他の使い捨て部品が含まれます。これらの消耗品は使い捨てであるため、継続的な補充が必要であり、これが市場における優位性を生み出しています。外科手術件数および重症患者数の増加が、消耗品の需要を促進しています。さらに、病院や外科センターにおける血管内温度管理システムの採用が増加していることも、これらの必須製品の需要を後押ししています。

用途別内訳:

術前ケア

手術ケア

術後ケア

急性期および重症患者ケア

急性期および重症患者ケアが市場をリードするセグメント

本レポートでは、用途別に市場を詳細に分類し分析しています。これには、術前ケア、手術ケア、術後ケア、急性期および重症患者ケアが含まれます。レポートによると、急性期および重症患者ケアが最大のセグメントを占めています。

急性期および重症患者ケアが最大のセグメントを占めているのは、これらの状況では、生命を脅かす状態にある患者を安定させるために、正確かつ迅速な体温調節が必要とされることが多いからです。重度の外傷、心停止、脳卒中、敗血症などの症状に苦しむ患者の管理には、血管内温度管理システムが不可欠です。最適な体温を維持することは、生存率の向上と神経学的損傷の低減に極めて重要です。循環器系および神経系の救急事態の増加と、集中治療室(ICU)における低体温療法プロトコルの採用増加が相まって、この分野の優位性を後押ししています。さらに、このような状況における患者ケアの重要性から、高度な温度管理ソリューションへの需要の高まりが確実視されています。

エンドユーザー別内訳:

外科センター

救急治療室

外来外科センター

その他

救急治療室が市場で圧倒的な優位性を示しています

エンドユーザー別の詳細な内訳と分析も報告書に記載されています。これには、外科センター、救急治療室、外来外科センター、その他が含まれます。報告書によると、救急治療室が最大の市場シェアを占めています。

救急治療室が市場の大部分を占めているのは、緊急事態において迅速かつ正確な温度管理が必要とされるためです。 救急治療室では、心停止、外傷、脳卒中など、緊急の医療処置を必要とする患者を多数扱っており、迅速な温度管理が結果に著しく影響します。 救急治療における血管内冷却・加温システムの使用は、医療従事者が脳障害や臓器不全などのさらなる合併症を防ぐためにその重要性を認識するにつれ、より広まってきています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、血管内温度管理市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、血管内温度管理の地域別市場では北米が最大となっています。

北米は、高度な医療インフラ、治療用温度管理に対する高い認知度、最先端の医療技術の積極的な導入により、最大の市場シェアを占めています。市場をリードする企業の存在と医療研究事業への投資の増加が、この地域の優位性を支えています。加齢に伴い、体温調節が必要な心血管障害や神経障害を発症しやすくなる高齢者人口の増加により、血管内温度管理市場の見通しは良好です。米国国勢調査局が提供したデータによると、2023年の米国における65歳以上の人口は、2022年の5800万人から2050年には8200万人に増加し、47%の増加が見込まれています。さらに、この年齢層の人口が総人口に占める割合は、17%から23%に増加すると予測されています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。この業界の主要な市場関係者には、3M Company、Asahi Kasei Corporation、Belmont Instrument Corporation、Biegler GmbH、Gentherm Incorporated、Geratherm Medical AG、Koninklijke Philips N.V.、Medtronic plc、Smiths Medical Inc. (ICU Medical Inc.)、Stryker Corporation、The Surgical Company B.V、Vyaire Medical Inc.など

(これは主要企業の一部であり、完全なリストは報告書に記載されています。

市場の主要企業は、研究業務を通じて製品ポートフォリオの拡大に重点的に取り組んでおり、温度調節の精度と効率を高める革新的なソリューションを導入しています。また、市場での存在感を強化し、流通ネットワークを改善するために、戦略的パートナーシップや提携関係を結ぶ企業も増えています。多くの企業が、より使いやすく侵襲性の低いシステムを開発するために先進技術に投資し、クリティカルケアの分野で高まる需要に応えています。さらに、これらの企業は、救急や外科的処置における患者の予後改善に温度管理が重要であることを周知するためのマーケティングや教育イニシアティブにも力を入れています。2024年には、医療患者用温度管理システムおよび自動車用熱ソリューションのリーダー企業であるGenthermが、戦略的製品エンジニアリングサービスに関してCognizantと契約を締結しました。この提携は、次世代のイノベーションに焦点を当て、クラウドネイティブテクノロジーに関するCognizantの専門知識を活用して効率性を向上させることで、Genthermの製品開発を強化することを目的としています。

血管内温度管理市場ニュース:

2023年7月:旭化成の子会社であるZollは、BrainCoolと米国および欧州におけるBrainCool System/IQool Systemの独占販売契約を締結した。この提携は、表面および血管内技術を含む温度管理ソリューションを、アジアの特定の市場に拡大することを目的としている。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界の血管内温度管理市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 血管内冷却

6.1.1 市場動向

6.1.2 市場予測

6.2 血管内加温

6.2.1 市場動向

6.2.2 市場予測

7 製品別市場

7.1 システム

7.1.1 市場動向

7.1.2 市場予測

7.2 消耗品

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場

8.1 術前ケア

8.1.1 市場動向

8.1.2 市場予測

8.2 術中ケア

8.2.1 市場動向

8.2.2 市場予測

8.3 術後ケア

8.3.1 市場動向

8.3.2 市場予測

8.4 急性期・重症患者ケア

8.4.1 市場動向

8.4.2 市場予測

9 エンドユーザー別市場規模

9.1 外科センター

9.1.1 市場動向

9.1.2 市場予測

9.2 救急治療室

9.2.1 市場動向

9.2.2 市場予測

9.3 外来外科センター

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5733