市場概要

世界のリキッドバイオプシー市場規模は2023年に104.2億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)11.60%で成長すると予測されている。リキッドバイオプシー市場は、がん罹患率の増加、がん診断の技術的進歩、低侵襲がん診断への嗜好の高まりなどの要因により成長を遂げている。さらに、リキッドバイオプシーのアッセイや検査に関する研究が進行中であり、複数のがん早期発見検査の採用や開発が増加していることも、市場全体の成長の機会となっている。

COVID-19パンデミックの発生に伴い、診断サービスやスクリーニング・プログラムの縮小により、がんの診断が遅れている。がん患者は、パンデミックの中で、重篤な感染症にかかりやすくなったり、がん治療や通常の医療が中断されたりするなど、多くの課題に直面している。インフラが貧弱で、資源が限られ、医療用品や個人防護具が不足し、医療従事者や組織化されたケアチームが不足し、重要なケアを提供・提供する能力が不足している中低所得国や中所得国では、その悪影響がより強くなる可能性が高い。

乳がん、大腸がん、卵巣がん、非小細胞肺がん、前立腺がんなど、さまざまな用途でリキッドバイオプシーは診断とスクリーニングに使用され、重要なツールとなっている。様々な研究や推測の結果、リキッドバイオプシー技術は診断結果を改善する可能性があることが判明した。ATAは、先祖に癌の病歴がある高リスク患者にスクリーニング技術を使用することを提案している。また、過去数年間、リキッドバイオプシー・プラットフォームの肯定的な結果が研究によって示されてきた。政府や様々な規制機関も、この技術の急速な発展のために複数の画期的な装置を推進することで、この分野に関心を示している。

しかしながら、パンデミックの中、いくつかの企業はリキッドバイオプシー検査を安全かつ容易に家庭内で受けられるようにするため、様々な戦略的イニシアチブを採用している。例えば、2020年11月、NeoGenomics, Inc.はInvisionFirstおよびNeoLABを含むリキッドバイオプシー検査用のモバイル瀉血サービスの開始を発表した。同社はMetro Health Staffing LLCとExamOneという2つの瀉血会社を通じてサービスを提供し、検査が効率的に行われるよう幅広い地域をカバーしている。

イクイド生検は、遺伝子変化に関連した腫瘍を検出するための高度な検査技術である。リキッドバイオプシーはまた、腫瘍の層別化や正確ながん治療にも利用されている。例えば、2023年1月、ガーダント・ヘルス社は、ESR1変異乳がん診断のコンパニオン診断薬としてリキッドバイオプシーアッセイであるGuardant360 CDxのFDA承認を取得した。このような業界における最近の技術革新、進歩、拡大はリキッド生検の使用を促進し、市場の成長を促進する。

さらに、マルチがん早期発見(MCED)はリキッド生検産業の成長に決定的な機会を提供している。MCED市場は診断業界にとって今後の注目分野であり、癌の早期発見を可能にするだけでなく、時間を節約し侵襲的な外科的処置を必要とするリスクを最小限に抑えることで、これらの患者の早期治療を促進する。単一のがん検査には、高い偽陽性率や最適化された感度など、多くの限界がある。加えて、診断は通常1種類のがんだけに焦点を当てて行われるため、他のがんは診断されないまま放置される。その結果、このような単一のがん検出検査は、消費者のニーズの変化に対応できなくなっている。

液体生検は、腫瘍の進化を判定し、全身的な治療の指針となるツールとして研究が進んでいる。ASCOの研究によると、進行期癌や早期癌のスクリーニングにおけるctDNAの臨床的有用性を証明するには不十分である。また、ctDNAとCTCのいずれについても、クロスプラットフォーム比較研究のために、分析前の変数を規制する必要がある。しかし、このような課題に対処するため、米国と欧州で取り組みが行われている。生物学的サンプル中のctDNAやCTCの濃度が低下すると、早期がん診断におけるリキッドバイオプシーの使用が制限されると予想される。また、患者から大量の血液を採取してctDNAやCTCの量を増やすことは、臨床所見上好ましくない。早期診断におけるこのような課題は、ある程度成長を抑制すると予想される。

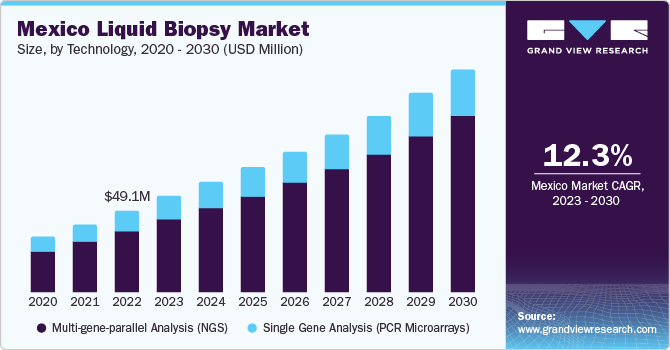

多遺伝子並列解析(NGS)セグメントは、2023年に75.68%と最大の市場収益シェアを占め、予測期間中に最も速いCAGRで成長すると予測されている。GS技術により、さまざまな腫瘍の原因となる変異を検出し、既存のクローンから治療後の耐性メカニズムが出現する可能性を特定することができる。NGS技術の急速な発展により、高精度のシーケンスにおける大幅なコスト削減が実現した。さらに、市場で事業を展開する主要企業は、高まる診断需要に対応するために革新的な製品を開発し、拡張された製品ポートフォリオでその地位を維持しており、市場成長を牽引している。例えば、2023年1月、Agilent Technologies社は、米国でNGSリキッドバイオプシー検査であるAgilent Resolution ctDx FIRSTへのアクセスを提供するため、Quest Diagnostics社と提携した。

ngle遺伝子解析(PCRマイクロアレイ)セグメントは予測期間中に大きな成長を示すと予測されている。PCRの技術的進歩が予測期間中の市場成長を促進すると予想される。最近導入されたDdPCR(Droplet Digital PCR)は、高感度・高精度で核酸の絶対定量を可能にする先進技術である。例えば、Bio-Rad社のddPCR技術は、癌のサブタイプを検出し、残存病変をモニターし、薬物治療計画を最適化し、腫瘍の進化を研究する。ddPCRアッセイは、リキッドバイオプシーで使用される利点があり、血液サンプル中の循環腫瘍細胞(CTC)と循環核酸(cfDNA)の測定を可能にする。

循環核酸バイオマーカー分野は、リキッドバイオプシーにおけるctDNAの広範な応用に起因して、2023年には35.96%の最大市場シェアを占めた。国際的ながん研究者は、リキッドバイオプシーを用いて腫瘍からctDNAを同定している。ctDNAの発見は、バイオマーカーとして作用することで、将来のがん診断へのリキッドバイオプシー応用に新たな機会を提供する。ctDNAは、侵襲的技術とは対照的に、腫瘍DNAの分子プロファイリングのためのがん患者の代替ソースとして示唆されている。 A 癌の早期発見とモニタリングのための新しい技術は、癌細胞からの異常なctDNAの同定によって可能になった。

エクソソームは、リキッドバイオプシーにおいて重要な利点を示す。エクソソームは、血漿、脳脊髄液、尿など、ほとんどすべての体液中に存在する。エクソソームは高い安定性を有し、脂質二重膜によってカプセル化されている。オソームは、癌の進行と転移において、細胞間の共通の中心的存在として働く。エクソソームが介在するがん細胞と腫瘍微小環境との間の複雑なシグナル伝達経路ネットワークは、あらゆる段階においてがんの進行に重要な因子として作用する。

リキッドバイオプシーは、世界的ながん罹患率の上昇を背景に、がん検出への採用が増加している。リキッドバイオプシー技術は診断学において最も進化している技術の一つであり、近年大きく前進し、診療所での採用が大きく伸びている。リキッドバイオプシーのアプローチは、長期的なモニタリングと、治療目的のための侵襲性の低い分子診断を可能にする、急速に台頭しつつあるプレシジョン・オンコロジーツールである。さらに、2022年6月には、エリプタ社がMCED検査の開発のために2,100万米ドルを調達し、LEVANTIS-0087AによるMCED検査が進行中である。

リキッドバイオプシーは、生殖に関する治療や健康維持に有望な研究開発分野であることから、生殖医療分野は予測期間中12.81%のCAGRを記録すると予想されている。生殖応用分野は予測期間を通じて収益性の高い成長が見込まれる。さらに、生殖医療業界関係者間の提携やパートナーシップは、セグメントの拡大を促進する。例えば、2021年9月、Bionano GenomicsとNuProbeは、NGSでは検出できない変異を発見する選択肢を与えるために、生殖医療と腫瘍学のリキッドバイオプシー検査に関する提携を結んだ。

病院と研究所のエンドユースセグメントが、2023年の収益シェア42.33%で市場を支配した。病院は、一つ屋根の下で様々なサービスが受けられるため、治療に好まれている。病院ががん診断を行う利点は、緊急時でも検査結果を提供できることである。リキッドバイオプシーは、高精度のがん診断を短時間で行うことで医師を助け、治療期間を短縮している。病院のがん患者は、治療に対する耐性を分析するために定期的なモニタリングを受けている。化学療法は長い間、成功した信頼できるがん治療法であった。化学療法は、がんを治療するため、あるいは症状管理によって生活の質を改善するために行われる。さらに、化学療法は手術や放射線療法などの他の治療法の有効性を向上させることができる。

専門診療所セグメントは、予測期間中最も速いCAGR 12.22%で成長すると予測されている。個別化医療に対する意識の高まり、技術の進歩、手頃な価格のサービスに対する需要の増加は、専門診療所セグメントの成長を促進すると予想される主な要因の一部である。また、診断検査に対する補償など、さまざまな施設を提供するための政府の取り組みが増加していることも、市場の成長を促進すると予想される主な要因である。さらに、多くの医療機関が検査所と連携し、微生物検査などさまざまな臨床検査を取り入れている。

2023年の市場全体では、治療法選択分野が33.76%の収益シェアを占めた。この市場の成長は、患者の転帰を改善するためにリキッドバイオプシーによって影響を受ける可能性のある治療オプションを選択することに起因している。がんは米国における死亡原因の第2位であり、治療費が最もかかる疾患である。癌の検出とバイオマーカーのいくつかの進歩は、癌の進行の研究と成功する治療オプションの作成を支援するために開発されました。リキッドバイオプシーは、早期介入を可能にし、治療管理を強化し、意思決定を反応的な行為からより積極的な早期介入へと移行させることで、がん治療の改善を支援することができる。早期発見も市場成長を促進している。

早期スクリーニング分野は、予測期間で最も速いCAGR 12.44%を示すと予想されている。このセグメントの成長は、複数の癌の有病率の上昇と、タイムリーで適切な治療を可能にするために早期段階で癌を検出する効率的な方法を提供する必要性の高まりに起因しており、市場の成長を促進すると予測されている。例えば、国際がん研究機関(IARC)によると、2023年には新たに2,070万人以上のがん患者が発生すると予想されている。がんを早期に発見し、疾病管理の改善と死亡率の低減に役立つ診断オプションを開発する必要性が、市場全体を押し上げる可能性が高い。

機器製品セグメントは、2023年に46.47%の収益シェアで市場を支配したが、これは新しい機器の発売と既存製品の進歩に起因する。例えば、Tempus社は2022年、523遺伝子からなるリキッドバイオプシー・パネルxF+を、包括的なゲノム・プロファイリング・サービスのラインナップに加えた。

キット・試薬分野は、主要市場参入企業による先進的なキット・試薬開発のための研究開発活動の増加により、予測期間中に最も急成長する分野となる見込みである。例えば、2021年にSysmex Inostics GmbHとSysmex Europe GmbHは、甲状腺がん、非小細胞肺がん、結腸直腸がん、メラノーマがん用のPlasma-SeqSenseiリキッドバイオプシーキットを研究用に限って発売した。キットや試薬に関連する定期的なコストが、このセグメントの成長をさらに後押ししている。

血液サンプルセグメントは2023年に71.69%の最大市場シェアを占め、予測期間中もその優位性を維持すると予測されている。血液ベースのリキッドバイオプシーは、従来の生検法よりも顕著な利点がある。血液ベースのリキッドバイオプシーは、非侵襲的で痛みがなく、リスクがない。加えて、診断にかかる時間とコストを削減することができる。血液サンプル中のエクソーム、CTC、cfDNA、マイクロベシクルを検出できるため、血液ベースのリキッドバイオプシーの採用が増加している。循環バイオマーカーは、腫瘍形成と転移を理解する上で重要な役割を果たし、治療や疾患進行のための腫瘍動態の決定に役立つ。さらに、血液中のバイオマーカーの濃度は、癌の病期を迅速に検出し、患者の予後をより良好に予測することを可能にするかもしれない。

その他のセグメントには、尿、唾液、脳脊髄液(CSF)ベースの検査が含まれる。尿も尿検査に広く使用されており、医療診断への応用が実証されている。リキッドバイオプシー研究ではそれほど一般的に使用されていないが、尿ベースのリキッドバイオプシー製品の開発に注力している企業もいくつかある。尿サンプルを大量に採取することは、非侵襲的で簡単、かつ安価である。例えば、2021年8月、ノナカスはバーミンガム大学と提携し、膀胱がん検出のための非侵襲的尿ベース検査を開発した。この検査では、同社のリキッドバイオプシー技術とバーミンガム大学膀胱がん研究センターの科学者チームによって承認されたバイオマーカー・パネルを使用し、尿サンプルから病気を診断する。

北米は、がん罹患率の高さ、急速な技術進歩、政府イニシアチブの高まりにより、2023年の売上高シェア50.76%で市場を支配した。さらに、先進的な検査を開発するバイオテクノロジー企業が複数存在し、投資が活発な米国が市場を牽引している。米国臨床腫瘍学会(American Society of Clinical Oncology:ASCO)を含む様々な組織がリキッドバイオプシーの普及支援に取り組んでおり、この市場の収益増加が期待される。バイオテクノロジー企業間の熾烈な競争と、より高度な検査を開発するための政府による医療機関への投資の増加により、市場は予測期間中に成長すると予想される。

アジア太平洋地域の市場は、医療改革の改善などさまざまな要因によって、予測期間中に13.09%のCAGRで最も急速に成長すると予想される。その他の市場成長要因は、人口の増加、医療インフラの改善、新規参入である。アジア太平洋地域は人口が多く、がんの有病率も高い。Global Cancer Statisticsによると、2022年のアジアにおける新規がん患者数は1,050万人と推定されている。乳がん、子宮頸がん、肺がんの無料検診や、がん検診用検査の配布・供給に関する政府・研究機関・企業間の協力関係の改善など、政府の取り組みがここ数年で増加している。

主要企業・市場シェア

リキッドバイオプシー分野では、今後数年間に発売が予定されているパイプライン製品の存在が、予測期間中の市場成長を促進すると予測されている。

2023年11月、Illumina Inc.はゲノムプロファイリング用リキッドバイオプシーアッセイの新世代であるTruSight Oncology 500 ctDNA v2を発表した。

2023年1月、アジレント・テクノロジー社はAvida Biomed社を買収した。この取り組みにより、診断と診療所市場において急成長が期待される。

リキッドバイオプシーの主要企業

アングル

オンシミューン・ホールディングスPLC

ガーダント・ヘルス

ミリアド・ジェネティクス社

バイオセプト社

ルーセンスヘルス

フリーノーム・ホールディングス

F. ホフマン・ラ・ロシュ社

QIAGEN

イルミナ社

サーモフィッシャーサイエンティフィック

エピゲノミクスAG

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のリキッドバイオプシー市場レポートをサンプルタイプ、バイオマーカー、技術、用途、最終用途、診療所、製品、地域別に分類しています:

サンプルタイプの展望(売上高、百万米ドル、2018年~2030年)

血液サンプル

その他

バイオマーカーの展望(売上高、百万米ドル、2018年~2030年)

循環腫瘍細胞(CTC)

循環核酸

エクソソーム/マイクロベシクル

循環タンパク質

技術展望(収益、USD Million、2018年~2030年)

多遺伝子並列解析(NGS)

単一遺伝子解析(PCRマイクロアレイ)

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

癌

生殖医療

肺がん

前立腺がん

乳がん

大腸がん

白血病

消化器癌

その他

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院および研究所

専門診療所

学術・研究センター

その他

臨床応用の展望(売上高、百万米ドル、2018年~2030年)

治療法の選択

治療モニタリング

早期がんスクリーニング

再発モニタリング

その他

製品展望(売上高、百万米ドル、2018年~2030年)

機器

消耗品 キットおよび試薬

ソフトウェアとサービス

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. リキッドバイオプシー市場 方法論とスコープ

1.1. 市場セグメンテーション

1.1.1. 市場の定義

1.2. 目的

1.2.1. 目的 – 1

1.2.2. 目標-2

1.2.3. 目的 – 3

1.3. 研究方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. Gvr内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.8. 二次ソースのリスト

1.9. 略語リスト

1.10. 一次資料リスト

第2章. リキッドバイオプシー市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合環境スナップショット

第3章. リキッドバイオプシー市場 変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場促進要因

3.4.1. 癌の有病率の増加

3.4.2. 老年人口の増加

3.4.3. 技術の進歩

3.4.4. 非侵襲的治療への嗜好の高まり

3.5. 市場阻害要因分析

3.5.1. 処方されるブロックバスター薬の特許切れ

3.6. 事業環境分析

3.6.1. SWOT分析;要因別(政治・法律、経済、技術)

3.6.2. ポーターのファイブフォース分析

3.6.3. COVID-19インパクト分析

第4章. タイプ別事業分析

4.1. リキッドバイオプシー市場 タイプ別動向分析

4.2. 血液サンプル

4.2.1. 血液サンプル市場、2018年~2030年(百万米ドル)

4.3. その他

4.3.1. その他市場、2018年~2030年(USD Million)

第5章. バイオマーカー事業分析

5.1. リキッドバイオプシー市場 バイオマーカーの動向分析

5.2. 循環腫瘍細胞(CTC)

5.2.1. 循環腫瘍細胞(CTC)市場、2018年〜2030年(百万米ドル)

5.3. 循環腫瘍DNA(カテナ)

5.3.1. 循環核酸市場、2018年~2030年(USD Million)

5.4. エクソソーム/マイクロベシクル

5.4.1. エクソソーム/マイクロベシクル市場、2018年〜2030年(USD Million)

5.5. その他

5.5.1. その他市場、2018年~2030年(百万米ドル)

第6章. 技術ビジネス分析

6.1. リキッドバイオプシー市場 技術動向分析

6.2. 多遺伝子並列解析(NGS)

6.2.1. 多遺伝子並列解析(NGS)市場、2018年~2030年(百万米ドル)

6.3. 単一遺伝子解析(PCRマイクロアレイ)

6.3.1. 単一遺伝子解析(PCRマイクロアレイ)市場、2018年~2030年(USD Million)

第7章 アプリケーションビジネス分析 アプリケーションビジネス分析

7.1. リキッドバイオプシー市場 アプリケーション動向分析

7.2. 癌

7.2.1. がん市場、2018年~2030年(百万米ドル)

7.2.1.1. 肺がん

7.2.1.2. 肺がん市場、2018年〜2030年(百万米ドル)

7.2.1.3. 前立腺がん

7.2.1.4. 前立腺がん市場、2018年〜2030年(百万米ドル)

7.2.1.5. 乳がん

7.2.1.6. 乳がん市場、2018年〜2030年(百万米ドル)

7.2.1.7. 大腸がん

7.2.1.8. 大腸がん市場、2018年〜2030年(百万米ドル)

7.2.1.9. 白血病

7.2.1.10. 白血病市場、2018年~2030年(百万米ドル)

7.2.1.11. 消化器がん

7.2.1.12. 消化器癌市場、2018年〜2030年(百万米ドル)

7.2.1.13. その他

7.2.1.14. その他市場、2018年〜2030年(百万米ドル)

7.3. リプロダクティブヘルス

7.3.1. リプロダクティブヘルス市場、2018年〜2030年(百万米ドル)

7.4. その他

7.4.1. その他市場、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-105-4