| 世界のリチウム市場は2023年に93億米ドル、2031年には3,880万米ドルに達する見込みであり、2024年から2031年までの年平均成長率(CAGR)は19.5%と予測されています。リチウム市場の成長を牽引する主な要因は、電気自動車(EV)であり、リチウムイオン電池はその中心的な役割を果たしています。持続可能性への関心が高まる中、EVの需要は増加し、リチウムの需要を押し上げています。 アジア太平洋地域では、政府がリチウム産業を積極的に支援しており、中国は2023年に680万台のEVが販売され、世界最大のEV市場となりました。この成長は、政府の政策や補助金によるものです。リチウムはEV用バッテリーの重要な成分であり、中国企業は主にLFP電池の開発と生産に注力しています。 リチウム市場の成長を促進する要因の一つは、電気自動車の需要の高まりです。リチウムイオン電池は高いエネルギー密度を持ち、他の電池技術と比べて優れた性能を発揮します。また、バッテリーの充放電能力により、充電時間を短縮できるため、EVの利便性が向上します。 政府の取り組みも重要であり、多くの国が温室効果ガスの削減を目的にEVの普及を支援しています。例えば、インドのFAMEプログラムでは、リチウム電池を使用したクリーンエネルギー自動車の普及を促進するために大規模な予算が計上されています。 一方で、リチウムの採掘と加工は環境に悪影響を及ぼすことがあり、適切に管理されない場合、廃棄物問題を引き起こす可能性があります。リチウムイオン電池の環境への影響とその利点のバランスを取ることが、持続可能なエネルギー貯蔵ソリューションの開発において重要な課題です。 リチウム市場は、用途別に自動車産業での需要が急増しており、特に電気自動車用のリチウムイオン電池の需要が高まっています。政府の厳しい排ガス規制が背景にあり、EVの性能向上とコスト削減が進んでいます。 アジア太平洋地域では、リチウム電池技術の進歩が見られ、その結果、信頼性と効率が向上しています。中国の研究では、リチウムイオン電池が潜水艦にも使用される可能性が示されています。 競争状況としては、AlbemarleやJiangxi Ganfeng Lithiumなどの主要企業が存在します。COVID-19やロシア・ウクライナ戦争はリチウム供給に影響を及ぼし、特にサプライチェーンに混乱をもたらす可能性があります。これにより、リチウムの価格が上昇する可能性も指摘されています。 今後も持続可能なリチウム供給を確保するための取り組みが求められています。リチウム市場の成長は、EVの需要増加や政府の政策支援によるものであり、環境への配慮と技術革新が鍵となるでしょう。 |

市場概要

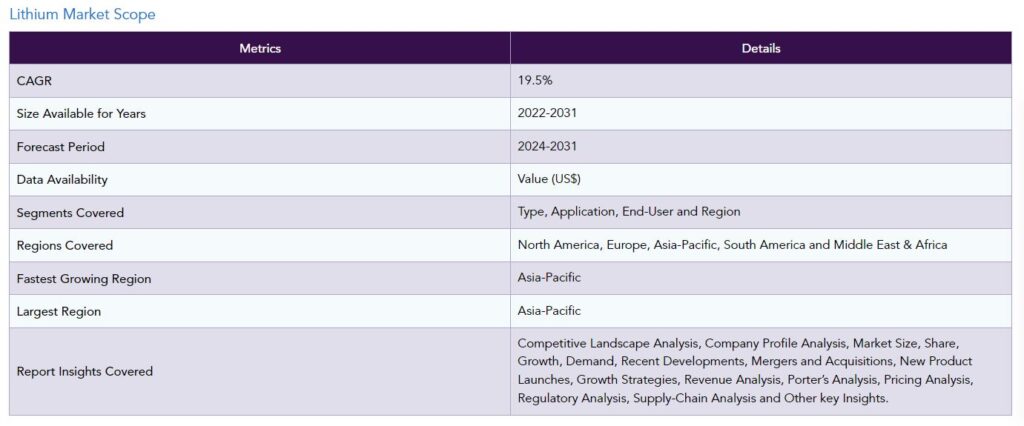

世界のリチウム市場は、2023年に93億米ドルに達し、2031年には3,880万米ドルに達すると予測され、予測期間2024-2031年のCAGRは19.5%で成長する見込みです。

電気自動車がリチウム市場成長の主な原動力。リチウムイオン電池は、医療用でより長い走行距離を提供する電気自動車に不可欠です。持続可能性への関心の高まりと、よりクリーンな交通機関への移行に伴い、EVの需要は増加すると予想され、リチウムの需要を押し上げます。

アジア太平洋地域の政府はリチウム産業を積極的に支援しており、研究開発、インフラ整備、金融投資に多額の投資を行っています。中国はEV自動車(EV)の著しい成長を経験。例えば、2023年5月4日には、中国だけで約680万台のEVが販売され、8年連続で世界最大のEV市場となりました。この成長の背景には、EVの供給促進と需要創出を目的とした政府の支援、手厚い補助金、減税などの政策的インセンティブがあります。

リチウムはEV用バッテリーの主要部品であり、中国のEV産業において重要な役割を果たしています。中国の企業は主にLFP電池を含むリチウムイオン電池の開発と生産に注力しており、EV市場の成長に貢献しています。また、中国は重要な電池材料を管理しているため、世界のリチウム市場で競争上の優位性を発揮しています。

リチウム市場のダイナミクス

電気自動車(EV)需要の増加

電気自動車(EV)需要の高まりがリチウム市場を促進しています。高いエネルギー密度で知られるリチウムイオン電池は、他の電池技術を凌駕する小型軽量パッケージでより多くのエネルギーを貯蔵することを可能にします。この特性により、EVの走行距離が延び、性能が向上します。さらに、リチウム電池は注目すべき充放電能力を発揮するため、充電時間が短縮され、最終的には電気自動車の充電要件全体が削減されます。

例えば、ルクセンブルクに本社を置くリビスタが2023年6月18日に行った発表。リビスタは、電気自動車用バッテリー専用のリチウム精製工場を設立する計画を明らかにしました。この施設は、リチウムイオン電池の重要な構成要素であるリチウムを4万トン精製することを目的としています。この戦略的イニシアチブは、EVの需要急増とリチウムの安定供給の必要性に対応するものです。リビスタの試みは、持続可能で環境に優しいモビリティ・ソリューションの発展に貢献し、成長し続ける電気自動車市場向けにリチウムの安定供給を確保するという目標に沿ったものです。

政府の取り組み

世界各国の政府は、温室効果ガスの排出を抑制し、気候変動の懸念に対処する極めて重要な戦略として、電気自動車(EV)の普及を積極的に支持しています。リチウムイオン電池は、他の電池技術に比べてエネルギー密度が高く、寿命が長いため、EVに適しています。政府の取り組みは、リチウムの安定供給確保に向けたものであり、その結果、電池生産に不可欠な材料の安定供給が確保されます。

注目すべき例は、2023年4月17日に実施されたイニシアティブです。リチウムは、携帯電話、コンピューター、自動車用途に広く使用されている電池の主要成分であり、中心的な役割を担っています。政府は、リチウム電池を採用したクリーンエネルギー自動車の普及を促進するというコミットメントを強調するため、FAME(Faster Adoption and Manufacturing of Automotive)プログラムを開始しました。2023年の重要な予算配分において、政府はFAMEに517.2億インドルピーを計上し、よりクリーンなエネルギーへの移行を加速するためのインセンティブを提供し、自動車セクターのリチウム市場を強化しています。

リチウム抽出と電池廃棄の環境影響

リチウムの採掘と加工は、環境に大きな影響を与えます。従来の採掘方法は、生息地の破壊、水質汚染、温室効果ガスの排出につながります。さらに、リチウムイオンバッテリーのライフサイクル終了後の廃棄は、適切に管理されない場合、環境問題を引き起こします。

リチウムイオン電池は代替技術と比べてエネルギー密度が高いにもかかわらず、その医療機能には固有の限界があります。研究者たちは、これらの制約に対処するための新しい電池技術の開発に積極的に取り組んでいます。しかし、この追求は自動車用途の走行距離を短くする可能性があります。リチウムイオン電池の利点と環境上の欠点のバランスを取ることは、持続可能なエネルギー貯蔵ソリューションを開発するための継続的な取り組みにおいて、依然として重要な焦点となっています。

リチウム市場のセグメント分析

世界のリチウム市場は、タイプ、用途、エンドユーザー、地域によって区分されます。

自動車産業におけるリチウムイオン電池

自動車産業におけるリチウム市場は、主に電気自動車(EV)の急速な拡大により、近年著しい成長と変貌を遂げています。リチウムイオン電池はEV技術の要であり、電気自動車の動力源として重要な高エネルギー密度と充電機能を提供します。世界各国の政府がより厳しい排ガス規制を実施し、持続可能な輸送ソリューションを推進する中、EVの需要は増加の一途をたどっており、リチウム市場を後押ししています。さらに、バッテリー技術と製造プロセスの進歩により、コスト削減と性能向上が実現し、EVは従来の内燃エンジン車との競争力を高めています。リチウムイオンバッテリーの需要拡大に伴い、自動車業界のニーズに対応するため、リチウムの採掘・加工インフラに多額の投資が行われています。

世界のリチウム市場の地理的浸透

技術の進歩がアジア太平洋地域のリチウムの成長を促進

アジア太平洋地域では、エネルギー密度、安全性、充電能力の向上など、リチウム電池技術の著しい進歩が見られます。この進歩により、リチウムイオン電池の信頼性と効率が向上し、リチウム市場の成長を後押ししています。

例えば、青島の海軍潜水艦学校は2022年10月29日に研究を実施し、その中で、中国の従来の潜水艦艦隊は近い将来、電気自動車で使用されるものと同様のリチウムイオン電池で駆動されるようになる可能性があると述べています。研究者たちは、この変化によって潜水艦の水中耐久性が2倍以上になり、加速が速くなり、武器用のスペースが広くなると主張しています。現在潜水艦で使用されている鉛蓄電池は、医療容量が少ない、充電に時間がかかる、出力が弱い、有毒ガスが漏れるなどの制約があります。

競争状況

世界の主要企業には、Albemarle、Altura Mining Limited、Avalon Advanced Materials Inc、FMC、Critical Elements Corporation、Galaxy Resources Limited、Jiangxi Ganfeng Lithium Co. Ltd、Lithium Americas、Sichuan Tianqi Lithium Industries、SQM。

COVID-19の影響分析

COVID-19の状況では、パンデミックがリチウムビジネスと世界経済に深刻な混乱を引き起こしている結果、産業界や大規模工場への電池やその他の部品の供給が制限されているため、リチウムイオン電池市場の発展が鈍化すると予測されています。電池セクターのサプライチェーンはCOVIDシナリオの影響を受けています。

COVID-19問題では、特に不可欠な原材料について、この地域が特に中国に過度に依存しているような問題が浮き彫りになりました。中国をはじめとするアジア太平洋諸国の操業停止は、米国、ドイツ、オーストラリアの電池メーカーに大きな影響を及ぼしています。さらに、製造の制約により、企業の投入量が大幅に減少しています。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争によるリチウム供給の混乱。ロシアは世界有数のリチウム生産国。紛争が続けば市場でリチウムが不足する可能性があり、生産活動に影響が出るでしょう。不足により、リチウムはより高価になり、電池製造に利用しにくくなる可能性があります。

紛争により、リチウム電池のサプライチェーンに混乱が生じる可能性があります。特にウクライナは電池生産の重要な拠点であり、多くの国際企業がウクライナの設備に依存しています。紛争によってインフラが損壊したり、輸送が途絶えたりした場合、リチウム電池の製造と供給が影響を受ける可能性があり、遅延や品不足の可能性があります。

主な進展

2022年2月28日、ルミナスパワーテクノロジーズはリチウムイオン電池内蔵インバーター「Li-ON」シリーズを発表。この新シリーズは、持続可能な未来のための科学技術への統合的アプローチの概念を取り入れています。Li-ONシリーズは、コンパクトな設計、強化された安全機能、高効率、メンテナンス不要の優れた性能を提供します。

2023年3月13日、モンタビスタ・エナジー・テクノロジーズ・コーポレーションは、リチウム金属電池(LMB)の新しい製品ラインを発表しました。METARY Pシリーズとして知られるこの電池は、高出力と高比エネルギーを提供します。さまざまなドローン開発企業が実施した飛行テストでは、モンタビスタのLMBを搭載した商用ドローンは、従来のリチウムイオン電池を使用したドローンに比べて飛行時間が60~80%長いことが実証されました。

2023年3月20日、三菱ロジスネクスト・アメリカズ・グループは、UniCarriers製品ラインのフォークリフト用トライアスロン・リチウムイオン・バッテリーと充電器ソリューションを発表しました。このバッテリーソリューションは、北米および中南米におけるUniCarriersのクラスIおよびクラスIIIフォークリフトのほとんどのモデルに工場装着オプションとして提供されます。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

用途別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

電気自動車(EV)需要の増加

政府の取り組み

抑制要因

リチウム抽出と電池廃棄による環境への影響

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数:タイプ別

合金

合金

市場規模分析と前年比成長率分析(%)

金属

塩化物

炭酸塩

水酸化物

濃縮物

用途別

市場紹介

市場規模分析および前年比成長率分析(%):用途別

市場魅力度指数:用途別

電池

導入

市場規模分析と前年比成長率分析(%)

潤滑油

自動車部品

エネルギー貯蔵

医療

ガラス・ガラスセラミックス

空気処理

冶金

ポリマー

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MM174-datam

- 航空サイバーセキュリティ市場レポート:ソリューションタイプ別(脅威インテリジェンスとレスポンス、アイデンティティとアクセス管理、データ損失防止、セキュリティと脆弱性管理、マネージドセキュリティ、その他)、展開タイプ別(クラウドベース、オンプレミス)、用途別(航空会社管理、航空貨物管理、空港管理、航空管制管理)、地域別 2024-2032

- 吸熱乾燥機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 化粧品用ピペットスポイト市場:グローバル予測2025年-2031年

- 大口径血管用シーラーの世界市場

- インターロック装甲ケーブル市場:グローバル予測2025年-2031年

- ビジネストラベル市場レポート:タイプ別(管理型ビジネストラベル、非管理型ビジネストラベル)、目的別(マーケティング、社内会議、展示会、製品発表会、その他)、支出別(旅費、宿泊費、食事、その他)、年齢層別(40歳未満、40歳以上)、サービスタイプ別(交通、食事・宿泊、レクリエーション、その他)、旅行タイプ別(団体旅行、一人旅)、エンドユーザー別(政府機関、企業、その他)、地域別 2024-2032

- 機械式人工呼吸器の世界市場展望:2035年までCAGR 4.8%で成長し、72億ドル規模に達すると推定

- ネオプレンコートガラス繊維布の世界市場

- 世界のジュース抽出機市場(2025 – 2032):種類別、カテゴリー別、機能別、ブレード材質別、定格出力別、流通経路別、用途別、エンドユーザー別、地域別分析レポート

- 世界のスターチコーティング市場

- 4-シアノベンゼンボロン酸(CAS 126747-14-6)の世界市場2019年~2024年、予測(~2029年)

- レイヤーパッドの中国市場:プラスチックレイヤーパッド、ペーパーボードレイヤーパッド、その他