市場規模

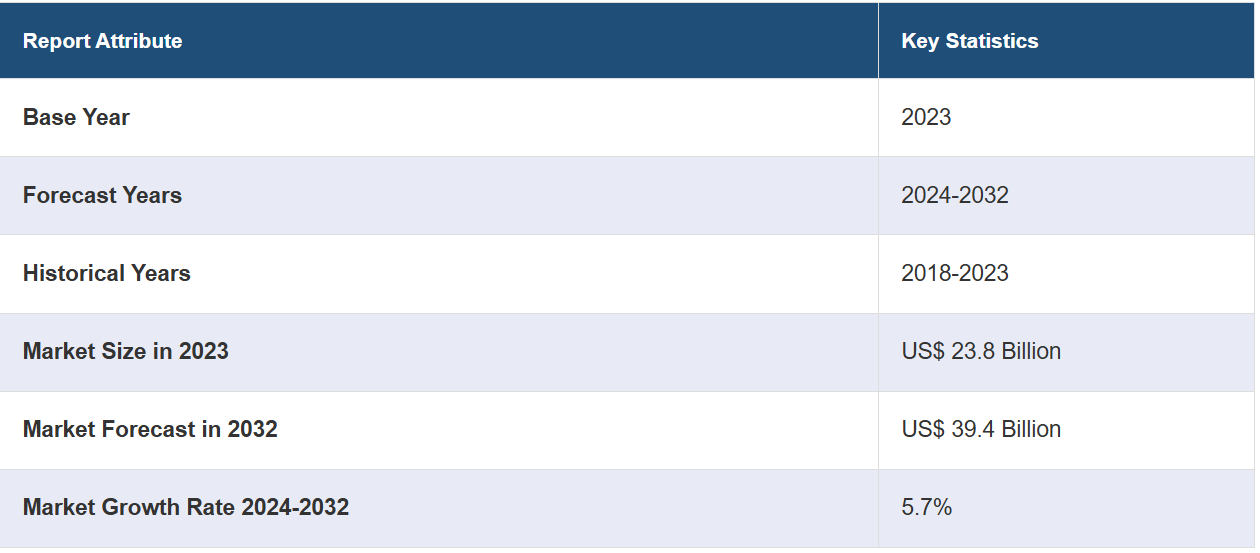

世界の肝臓疾患治療市場規模は2023年に238億米ドルに達しました。IMARC Groupは、2032年までに市場規模が394億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.7%になると予測しています。世界的な高齢者人口の増加は、肝臓病を含むいくつかの慢性疾患を発症しやすい傾向があり、市場を刺激しています。

肝臓疾患治療市場分析:

主な市場推進要因:変化する食習慣と運動不足が市場を牽引しています。

主な市場動向:研究開発活動の改善、ヘルスケア業界の大幅な成長、公衆衛生の促進を目的とした多数の政府プログラムの採用などが、肝臓疾患治療市場の成長に寄与する要因となっています。

競合状況:主な市場企業の一部には、Abbott Laboratories, AbbVie Inc., Astellas Pharma Inc., Bristol-Myers Squibb Company, Eli Lilly and Company, Emergent BioSolutions Inc., F. Hoffmann-La Roche AG, Gilead Sciences Inc., GlaxoSmithKline plc, Merck & Co. Inc., Novartis AG, Pfizer Inc., Sanofi S.A., Takeda Pharmaceutical Company Limited, and Viatris Inc.など多数があります。

地域別傾向:非アルコール性脂肪性肝疾患(NAFLD)や肝炎などの肝疾患の増加により、特に肝疾患の主なリスク要因である肥満や糖尿病の急増を考慮すると、現在、北米が市場を独占している。

課題と機会:高度な治療法の高額な費用が患者のアクセスを制限していることが、市場の妨げとなっています。しかし、政府による資金援助の増加、保険適用範囲の拡大、より手頃な価格の治療法の研究の奨励は、予測期間を通じて市場を活性化し続けるでしょう。

肝臓疾患治療市場の動向:

非アルコール性脂肪性肝疾患(NAFLD)への注目が高まる

肥満や糖尿病の増加に伴い、NAFLDは肝臓疾患治療の主要な焦点となっています。現在進行中の研究では、この疾患の治療に新たな医薬療法を導入すること、および疾患の進行を抑制する生活習慣の改善に焦点が当てられています。2024年7月、インドの連邦大臣は、ニューデリーの肝臓・胆道科学研究所に非アルコール性脂肪性肝疾患(NAFLD)の予防と治療を目的とした仮想ネットワーク、インド・フランス肝臓・代謝疾患ネットワーク(InFLiMeN)を立ち上げた。

医薬品開発への重点化

製薬会社は、肝臓疾患の治療に役立つ新薬の発見に急速に投資しています。慢性肝疾患の発生率が増加していること、また画期的な新薬の市場潜在力が大きいことが、特に疾患の多い国々において、この傾向を後押ししています。例えば、2024年2月には、インドのザイダス・ライフサイエンスが、ある種の肝臓疾患治療の数十億ドル規模の市場に参入すべく、2026年初頭までに米国で初の新規薬剤を発売する計画を発表しました。

肝移植の需要の高まり

多くの人々において肝疾患が末期の肝不全へと進行するにつれ、肝移植の需要が高まっています。低侵襲手術や術後のケアの向上といった技術の進歩により、移植がより身近なものになりつつあります。2024年5月、Wockhardt HospitalsはSouth Asian Liver Instituteと共同で、ムンバイで肝移植の早期回復プログラム(ERP)を開始しました。このプログラムは、肝移植の経済的負担を約20~30%軽減することを目的としています。

世界の肝臓疾患治療産業のセグメント化:

IMARC Groupは、2024年から2032年までの世界、地域、国レベルでの市場予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、治療の種類、疾患の種類、エンドユーザーに基づいて市場を分類しています。

治療の種類別内訳:

抗ウイルス薬

免疫抑制剤

ワクチン

免疫グロブリン

コルチコステロイド

標的療法

化学療法

現在、抗ウイルス薬が肝臓疾患治療薬市場で最大のシェアを占めています。

本レポートでは、治療の種類別に市場を詳細に分類・分析しています。これには、抗ウイルス薬、免疫抑制剤、ワクチン、免疫グロブリン、コルチコステロイド、標的療法、化学療法が含まれます。レポートによると、抗ウイルス薬が最大の市場区分を占めています。

抗ウイルス薬は、ウイルス性肝炎、特にB型およびC型肝炎をターゲットとしているため、この市場において重要な役割を果たしています。これらの薬は、ウイルス量を低下させ、肝臓を保護し、患者の予後を改善します。これらはすべて、治療効果全体に大きく貢献しています。

疾患の種類別内訳:

肝炎

自己免疫疾患

非アルコール性脂肪性肝疾患(NAFLD

癌

遺伝性疾患

その他

このうち、肝炎が最大の肝臓疾患治療市場規模を占めています。

本レポートでは、疾患の種類別に市場を詳細に分類し、分析しています。これには、肝炎、自己免疫疾患、非アルコール性脂肪性肝疾患(NAFLD)、癌、遺伝性疾患、その他が含まれます。レポートによると、肝炎が最大の市場区分を占めています。

特にB型およびC型肝炎は、抗ウイルス薬、ワクチン接種、肝臓ケア対策がウイルス量を減らし、肝臓の損傷を防ぎ、その影響を管理しようと努力しているため、大きな需要を生み出しており、肝炎は治療改善の主要な焦点となっています。

エンドユーザー別内訳:

病院

外来外科センター

その他

現在、病院が市場を独占しており、肝臓疾患治療市場で最大のシェアを占めています

。本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、外来外科センター、その他が含まれます。レポートによると、病院が最大の市場区分を占めています。

この市場は幅広いエンドユーザーを対象としており、病院は高度な治療を提供する主要なプロバイダーとなっています。病院は、肝疾患患者の治療と予後の改善に不可欠な外科手術、抗ウイルス薬、移植などの専門的治療を提供しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリード

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。報告書によると、肝臓疾患治療市場で最大のシェアを占めているのは北米です。

北米は、肝疾患の後期段階による肝移植の需要増加を背景に、市場で明確な優位性を示しています。これには、ドナー登録の取り組みの増加と移植技術の発展が関わっています。さらに、この地域の政府は、肝疾患に対する認識を高め、治療を行うプロジェクトに積極的に資金援助を行っています。

競合状況

本レポートでは、競合状況に関する包括的な分析を提供しています。また、主要な市場企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

Abbott Laboratories

AbbVie Inc.

Astellas Pharma Inc.

Bristol-Myers Squibb Company

Eli Lilly and Company

Emergent BioSolutions Inc.

F. Hoffmann-La Roche AG

Gilead Sciences Inc.

GlaxoSmithKline plc

Merck & Co. Inc.

Novartis AG

Pfizer Inc.

Sanofi S.A.

Takeda Pharmaceutical Company Limited

Viatris Inc.

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

肝臓疾患治療市場の最新動向:

2024年7月:連邦大臣が、ニューデリーの肝胆科学研究所において、非アルコール性脂肪性肝疾患(NAFLD)の予防と治療を目的とした仮想ノードであるインド・フランス肝代謝疾患ネットワーク(InFLiMe)を立ち上げた。

2024年5月:Wockhardt Hospitalsが南アジア肝臓研究所と共同で、ムンバイで肝移植の早期回復プログラム(ERP)を開始した。このプログラムは、肝臓移植の経済的負担を約20~30パーセント軽減することを目的としている。

2024年2月:インドのZydus Lifesciencesは、肝臓疾患の一種を治療する数十億ドル規模の市場に参入すべく、2026年初頭までに米国で初の新規薬剤を発売する計画を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界トレンド

5 世界の肝臓疾患治療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 治療タイプ別市場内訳

6.1 抗ウイルス薬

6.1.1 市場動向

6.1.2 市場予測

6.2 免疫抑制剤

6.2.1 市場動向

6.2.2 市場予測

6.3 ワクチン

6.3.1 市場動向

6.3.2 市場予測

6.4 免疫グロブリン

6.4.1 市場動向

6.4.2 市場予測

6.5 コルチコステロイド

6.5.1 市場動向

6.5.2 市場予測

6.6 標的療法

6.6.1 市場動向

6.6.2 市場予測

6.7 化学療法

6.7.1 市場動向

6.7.2 市場予測

7 疾患タイプ別市場内訳

7.1 肝炎

7.1.1 市場動向

7.1.2 市場予測

7.2 自己免疫疾患

7.2.1 市場動向

7.2.2 市場予測

7.3 非アルコール性脂肪性肝疾患(NAFLD

7.3.1 市場動向

7.3.2 市場予測

7.4 癌

7.4.1 市場動向

7.4.2 市場予測

7.5 遺伝性疾患

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来外科センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5023