市場概要

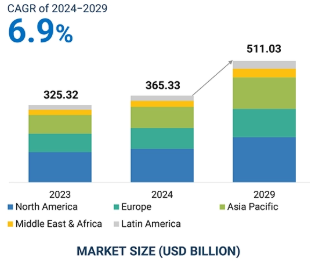

世界のマネージドサービス市場は、2024年の3,653億3,000万米ドルから2029年には5,110億3,000万米ドルに成長し、2024年から2029年までの年平均成長率は6.9%と予測されています。AI、IoT、サイバーセキュリティ、クラウドコンピューティングがマネージドサービスの提供方法に革命をもたらす中、マネージドサービス市場は急速に変化しています。AIはカスタマーサポートなどの業務を自動化し、IoTはデバイスの接続やネットワークの保守を効率化することでマネージドサービスを強化し、問題を未然に防ぎます。サイバーセキュリティは非常に重要であり、マネージド・サービス・プロバイダーはランサムウェアの脅威に対処し、頻繁なアップグレードでIoTデバイスを保護します。

MSPと提携することで、企業は社内のITスタッフを採用したり訓練したりする必要がないため、採用コストや訓練コストを削減できます。MSPは24時間365日のサポートを提供し、システムを監視し、需要に応じてITリソースを拡張し、法務チームと連携してセキュリティとコンプライアンスを確保し、コストのかかるダウンタイムを防ぎます。

データ漏えいがもたらす経済的な影響は、強固なセキュリティ対策の緊急性を浮き彫りにしています。IBMの「Cost of a Data Breach Report 2024」によると、2024年のデータ漏えいの世界平均コストは488万米ドルに達し、前年から10%増加し、これまでで最も高い数値となりました。Ivanti社によると、経営幹部の73%がセキュリティへの投資増加を報告しており、組織はこの必要性を認識しています。さらに、これらの経営幹部の87%は、2024年の予算はクラウド、データ、AIへの投資目標を達成するのに十分であると考えています。このような財政的コミットメントの増加は、戦略的なシフトを伴っており、経営幹部の91%がサイバーセキュリティを中核的な資産と見なしています。サイバーセキュリティに対する懸念が高まるにつれ、リスク管理やコンプライアンスに関する専門知識をマネージド・サービス・プロバイダーに求める企業が増えています。データ侵害のコストが上昇する中、企業はセキュリティに特化したソリューションに目を向け、マネージド・サービス業界の拡大に拍車をかけています。

MSPは、特にサイバーセキュリティやAIなどの専門分野において、熟練したITプロフェッショナルの雇用と確保という課題に直面しています。このような有資格者の不足は、マネージド・サービス・プロバイダーにとって大きな課題であり、優秀な人材の確保と維持が難しくなります。こうした人材確保の問題は、高品質のサービスを提供する能力に影響を及ぼし、顧客満足度やビジネスの成長に影響を与える可能性があります。マンパワーグループの「2024年グローバル人材不足レポート」によると、雇用者の75%が、採用可能なポジションの充足に困難を感じており、中でもITとデータスキルに強い関心が集まっています。IT業界は深刻な影響を受けており、76%の企業が経験豊富なITエキスパートの確保に苦労しています。マネージド・サービス・プロバイダーにとって、十分なスキルを持つIT専門家がいない状態で複雑なITインフラを扱い、拡大するリスクを管理し、技術の変化に対応することは困難です。その結果、対応時間が長くなり、サービス品質が低下し、マネージド・サービスに依存する企業の業務中断リスクが高まります。さらに、MSP市場は競争が激しく、グローバルなMSPとローカル・プロバイダーや地域プロバイダーが競合しているため、価格圧力が高まっています。さらに、複数の顧客にまたがる業界規制(GDPR、HIPAAなど)のコンプライアンスを確保することは、リソースを集中させる可能性があります。

顧客は、さまざまなクラウドプラットフォームを使用して柔軟性とパフォーマンスを強化するために、マルチクラウド環境を選択する傾向が強まっています。しかし、複数のクラウドシステムを管理することは非常に困難です。フレクセラの「2024年クラウドの現状」レポートによると、最大の課題はセキュリティ問題以上にクラウドコストの管理です。現在、89%の企業がマルチクラウドのセットアップを使用しています。大企業では、コスト管理のためにマルチクラウドのセキュリティ(61%)と財務運用(FinOps)ツール(57%)への依存度が高まっています。

一方、中小企業(SMB)ではクラウドの導入がやや減少し、ワークロードの61%がパブリッククラウドを利用しています。マルチクラウド環境の管理は複雑さを増しており、クラウドシステムを管理する専門知識を持つマネージドサービスプロバイダーにとって大きなチャンスとなっています。マネージド・サービス・プロバイダーは、クラウドの移行、コスト管理、監視、自動化、セキュリティ・サービスを提供することで、企業のマルチクラウド戦略の改善を支援します。マネージド・サービス・プロバイダーは、クラウド運用の複雑な部分を管理することで、AWS、Microsoft Azure、Google Cloudなどのプラットフォームにおけるコンプライアンス、ガバナンス、セキュリティを確保します。企業がクラウドベースのアプリケーションへの依存度を高め、市場の変化に迅速に対応する必要がある中、マネージド・サービス・プロバイダーは、マルチクラウドの運用を円滑に行う上で重要な役割を果たしています。

通常、古いハードウェアとソフトウェアで構成されるレガシーシステムは、より近代的なITソリューションに移行しようとする企業に大きな課題をもたらします。これらのシステムは、最新のアプリケーションやクラウドサービスとの互換性がないため、統合が難しく、コストがかかります。

レガシーシステムに大きく依存している企業は、拡張性の制限、メンテナンスコストの増加、セキュリティリスクの増大といった課題に直面します。レガシーシステムは、運用に専門的な知識を必要とすることが多く、停止やパフォーマンスの問題が発生しやすいため、業務に支障をきたし、全体的な効率が低下する可能性があります。また、レガシー・テクノロジーの多くは古いため、データやアプリケーションを新しいプラットフォームに移行することは困難です。このような場合、業務に支障をきたし、インフラの再構築やアップグレードに多額の投資が必要になります。

MSPにとって、レガシーシステムを持つ顧客を支援するには、近代化と統合のための慎重な戦略が必要です。MSPは、古いテクノロジーからの移行という複雑な課題を管理しながら、業務を円滑に進める必要があります。そのためには、専門的な知識とリソースを必要とする、旧式のシステムを最新のテクノロジーに接続するカスタマイズされたソリューションを提供する必要があります。

マネージド・サービスのエコシステムは、ITサービスの維持と改善をサポートする複数のコンポーネントで構成されています。マネージド・サービス・プロバイダーは、IT運用、セキュリティ、メンテナンスの中核を担っています。その周囲には、シームレスな統合とパフォーマンスを保証するために協力するネットワーク接続プロバイダー、システム・インテグレーター、OEM(相手先ブランド製造)がいます。これらのパートナーは、銀行や製造業などの業種を問わず、企業独自のニーズに対応し、個別のセットアップ、継続的な監視、業界標準の遵守を提供することで、コンプライアンス、データ管理、技術統合に関する問題を処理するカスタマイズされたサービスを提供します。

サービスとしてのユニファイド・コミュニケーション(UCaaS)は、コミュニケーションとコラボレーションの管理の鍵となります。音声、ビデオ、メッセージング、コラボレーションアプリなどのツールを統合した単一のプラットフォームを提供し、生産性、接続性、チームワークを向上させます。この統合により、コミュニケーションが簡素化され、サイロ化が解消され、ユーザーは異なるモードを簡単に切り替えることができます。さまざまなデバイスや場所で一貫したユーザーエクスペリエンスを実現し、従業員はデスクトップ、ラップトップ、スマートフォン、タブレットからコミュニケーションツールにアクセスできるため、デバイスや場所間のシームレスな移行が可能になり、柔軟な働き方やリモートでのコラボレーションが容易になります。

マネージドUCaaSは、ユーザーが会議中にドキュメント、画面、アプリケーションをリアルタイムで共有できるため、どこにいてもコラボレーションが促進され、チームワークが向上します。また、現場での通信インフラが不要になるため、機器やメンテナンスにかかるコストを削減できます。マネージドUCaaSサービスには、あらかじめ設定された設定やツールが付属しているため、セットアップが簡単で、複雑な設定の必要性が低くなります。UCaaSサービスは、ユーザーを追加・削除したり、機能をアップグレードしたりすることで、大規模なシステム改修を行うことなく迅速に拡張できるため、コミュニケーション・ニーズの変化にもスムーズに対応することができます。

マネージド・ネットワーク・セキュリティは、マネージド・ネットワーク・サービスの重要な部分であり、組織のネットワーク・インフラに害を及ぼす可能性のある複数のサイバーセキュリティ・リスクから完全に保護します。不正アクセス、マルウェア、その他のサイバー攻撃を防止するためのセキュリティ・ソリューションの設定、監視、管理が含まれます。規制に準拠したセキュリティ対策を実施し、定期的な監査、システム更新、脅威インテリジェンスを通じて防御を継続的に更新することで、組織の資産を保護し、新たな脅威から保護します。マネージド・ネットワーク・セキュリティでは、ファイアウォールの設定と監視を行い、送受信トラフィックを管理することで、不正アクセスを防止します。また、侵入検知防御システム(IDS/IPS)は、ネットワーク・トラフィックを継続的に監視し、パターンを分析することで、不審な活動を検知してブロックし、侵入のリスクを低減します。マネージド・アクセス・コントロール(NAC)システムは、許可されたデバイスとユーザーのみがネットワークに接続できるように規制を実施します。さらに、アンチウイルスやアンチスパイウェアなどのマルウェア対策ツールを採用し、有害なソフトウェアを検出して削除します。また、危険なウェブサイトや不適切なウェブサイトへのアクセスを防止するために、ウェブフィルタリングやコンテンツ制御技術も使用され、セキュリティ侵害の可能性を低減し、ネットワークセキュリティ全体を向上させます。

2024年には北米がマネージド・サービス市場をリードする見込み。2024年に北米で最大の市場シェアを占めると推定されるマネージドサービス市場は、他分野のIT需要の増加により2029年まで拡大傾向が続くと見られています。5G Americasによると、同地域における5G接続数は2023年までに64%増の1億9700万に達すると予測。アクセルは、米国、欧州、イスラエルにおけるAIとクラウドの資金調達額は2024年末までに792億米ドルに達すると予測し、AIへの投資の80%はOpenAI、Anthropic、xAIのような米国企業に向かうと推定しています。ネットワーク接続の増加に伴い、組織はインフラ、ネットワーク管理、サイバーセキュリティを管理するマネージドサービスを求めています。

マネージド・サービスは、AIインフラを円滑に稼働させ、データを保全し、クラウドプラットフォームを最適化するために不可欠であり、企業は拡大する需要に対応するためにAI技術をより効率的に展開することができます。大企業が複雑なITニーズを管理するためにマネージド・サービス・プロバイダーを利用するようになるにつれ、増大するサイバー脅威と規制要件に対処するためのセキュリティ・サービスへの需要が高まっています。

2024年4月、ルーメン・テクノロジーズは米国政府説明責任局と7360万米ドルの契約を結び、ネットワークサービスを強化しました。ルーメンは、サービスとしてのネットワーク(NaaS)networKMを採用する明確な戦略を持っています。特に、連邦政府のIT管理者の64%以上が、人員配置、セキュリティ、コンプライアンスの問題を支援するマネージド・サービス・プロバイダーに関心を持っているからです。従来のサポート・サービスからクラウド・システムやオートメーションに移行する政府機関は、セキュリティやキャパシティに関する懸念の克服といった課題に直面しており、これらの問題に対処するためにマネージド・サービス・プロバイダーのサポートを求めています。

TCSは2024年9月、Google Cloudとの協業により、AIを活用した2つのサイバーセキュリティ・ソリューション「Managed Detection and Response(MDR)」と「Secure Cloud Foundation」の提供を開始しました。MDRサービスは継続的な脅威の検知と対応をマネージドで提供することを目的とし、Secure Cloud Foundationはハイブリッド環境全体のクラウドセキュリティ態勢とガバナンスを強化することを目的としていました。どちらのソリューションもGoogle Cloudのセキュリティツールを活用し、プロアクティブなエンタープライズ保護を提供します。

IBMとNTTデータは2024年9月に提携し、IBMのLinuxONEプラットフォームをベースとした金融機関向けのフルマネージドクラウドサービス、SimpliZCloudを発表しました。このプラットフォームは、持続可能なハイブリッド・クラウドの利用を促進するサブスクリプション・ベースの価格モデルで、インフラのパフォーマンスを向上させ、コストを削減し、AI/MLを活用したアプリケーションを実現することを目的としています。

DXC Technologyとデルは提携し、2024年6月にEnterprise Intelligence Services(EIS)を設立。このサービスは、人工知能、データ分析、クラウド技術を組み合わせることで、マネージドサービスの向上を目指したもの。EISのマルチクラウド戦略により、企業はオペレーションの合理化、よりスマートな意思決定、顧客体験の向上を実現し、DXCがマネージド・マルチクラウド・ソリューションのリーダーとしての地位を確立することが期待されました。

2024年1月、アクセンチュアはナビサイトを買収し、特にアプリケーションおよびインフラ管理におけるマネージドサービスの提供を強化しました。この買収により、アクセンチュアは、AI、クラウド、データ主導のソリューションに重点を置いたデジタルトランスフォーメーションに向け、米国およびカナダのクライアントのデジタルインフラの近代化を支援する能力を強化します。

主要企業・市場シェア

マネージドサービス市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。マネージド・サービス市場の主要プレーヤーは以下の通り。

IBM (US)

Accenture (Ireland)

Microsoft (US)

Cisco (US)

Fujitsu (Japan)

Atos (France)

TCS (India)

Google (US)

DXC Technology (US)

Infosys (India)

Capgemini (France)

HCL (India)

Ericsson (Sweden)

GTT Communications (US)

NTT DATA (Japan)

Happiest Minds Technologies (India)

Huawei (China)

Nokia (Finland)

Lumen Technologies (US)

Wipro (India)

Cognizant (US)

BT (UK)

Deloitte (UK)

Secureworks (US)

Fortran (US)

BAE Systems (UK)

Trustwave (US)

Hughes Network Systems (US)

MetTel (US)

Microland (India)

Intact Technology (US)

1-Net (Singapore)

SecureKloud (India)

AC3 (Australia)

Corsica Technologies (US)

EMPIST (US)

Kyndryl (US)

EXC Managed Services (US)

Optanix (US)

Essential Enterprise Solutions (US)

Ascend Technologies (US)

Analytics (US)

Cloud Specialists (Australia)

Atera (Israel)

Cortavo (US)

Magna5 (US)

7 Layer Solutions (US)

CyberDuo (US)

【目次】

5.1 はじめに

5. 2 市場ダイナミクス – ダウンタイムを最小化し、事業継続性を強化するニーズの高まり – セキュリティとプライバシーの重視の高まり – 継続的なテクニカルサポートに対する需要の急増 – コスト効率の高いITサービスに対するニーズの高まり – 制約 – スキルの高いITプロフェッショナルの不足 – 社内の官僚主義や意思決定の遅さ – ビジネスチャンス – 厳しい規制やコンプライアンスへの対応の重視 – マルチクラウドサービスの採用の急増 – 持続可能性と効率性の目標達成に対するニーズの高まり – 課題 – クラウドベースのサービスへの移行 – 統合とメンテナンスの問題

5.3 ケーススタディ分析 dxcはO-i Glassが従業員に最新のテクノロジー体験を提供できるよう支援 wafd bankとawsのパートナーシップはクラウド移行プロセスのスピードアップを支援 dnbはエリクソンオペレーションエンジンを採用することで新しいビジネス成果を引き出し、サービス品質を強化 ケーススタディ4: プロストラタスとルーメンのパートナーシップは効率的な相互接続と管理を促進 ラックスペースのテクノロジーはザックリーコーポレーションの俊敏性を高め、戦略的プロジェクトに集中できるよう支援

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 価格分析 主要プレイヤーの価格動向(サービスタイプ別) 主要プレイヤーの平均販売価格動向(地域別

5.7 特許分析

5.8 技術分析 主要技術- AIとML- クラウドコンピューティング- ビッグデータとアナリティクス 副次的技術- 5G技術- サイバーセキュリティ- 仮想化 副次的技術- ブロックチェーン- IoT- エッジコンピューティング

5.9 規制ランドスケープ 規制機関、政府機関、その他の組織 地域別規制 – 北米 – 欧州 – アジア太平洋地域 – 中東・南アフリカ – 中南米 規制の影響と業界基準 – 一般データ保護規制 – SEC規則17a-4 – ISO/IEC 27001 – システムおよび組織統制2 タイプIIコンプライアンス – 金融業界規制当局 – 情報公開法 – 医療保険の相互運用性と説明責任に関する法律

5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.11 主要な会議とイベント(2024-2025年

5.12 バイヤーに影響を与えるトレンド/混乱

5.13 購入プロセスにおける主要ステークホルダー

5.14 購買基準

5.15 ビジネスモデル分析 価格モデル 段階的サービスモデル 共同管理型サービスモデル

5.16 投資と資金調達のシナリオ

5.17 マネージドサービス市場の将来

5.18 AI/GEN AIの市場動向への影響:ユースケース- ラックスペース・テクノロジーはコンテナ化とAWS管理を通じてHumen.Aiのインフラを最適化 GEN AIに適応するトップクライアント- IBM- Ericsson

マネージド・サービス市場、サービスタイプ別

6.1 導入サービスタイプ 市場促進要因

6.2 マネージドセキュリティサービス 潜在的なサイバー脅威と異常の特定に対する需要の高まりが、マネージドセキュリティサービスの需要を促進

6.3 マネージドネットワークサービス ネットワークパフォーマンス、利用状況、傾向に関する詳細な洞察と分析が意思決定を改善

6.4 マネージドITインフラ&データセンターサービス:不正アクセスからITインフラを保護する需要が急増し、市場成長を促進

6.5 マネージド・コミュニケーション&コラボレーション・サービス コミュニケーションとコラボレーション・プラットフォームの合理化と最適化に対する需要の急増が市場を牽引

6.6 マネージドモビリティサービス:データの機密性確保と漏えい防止へのニーズの高まりが市場成長を加速

6.7 マネージド・インフォメーション・サービス:組織内の情報の整理、保管、セキュリティ確保、流れの最適化に対する関心の高まりが市場成長を促進

マネージドサービス市場:マネージドセキュリティサービス別

7.1 マネージド・セキュリティ・サービスの導入 市場牽引要因

7.2 マネージドID&アクセス管理:最新かつセキュアなアクセス管理環境を維持するニーズの高まり が市場を牽引

7.3 マネージド・ファイアウォール:きめ細かなセキュリティ提供への注目の高まりが市 場成長を促進

7.4 マネージドリスク&コンプライアンス管理:進化するビジネスシナリオにおける安定性と完全性の 維持に対するニーズの高まりが市場成長を促進

7.5 マネージド脆弱性管理:脅威の優先順位付けと脅威状況の最小化ニーズの高まりが市場成長を促進

7.6 マネージドディテクション&レスポンス:潜在的脅威の迅速な特定と緩和への関心の高まりが市 場を後押し

7.7 異常や通常のネットワーク活動からの逸脱を特定するためのシーム&ログ管理による行動分析

7.8 その他のマネージド・セキュリティ・サービス

マネージド・サービス市場:マネージド・ネットワーク・サービス別

8.1 マネージドネットワークサービスの導入 市場牽引要因

8.2 マネージド LAN:ダウンタイムを最小化して生産性を向上させるニーズの高まりが市場成長を促進

8.3 マネージドWi-Fi:安全で信頼性の高いWi-Fi接続に対する需要の高まりが市場を後押し

8.4 マネージドIP/VPN:公衆ネットワーク経由で送信されるデータの機密性、完全性、セキュリ ティを確保するニーズの高まりが市場成長を促進

8.5 ネットワークパフォーマンスの最大化、データプライバシーの確保、シームレスな接続性を実現するマネージドWANマネージドWANサービス

8.6 最適なパフォーマンスを確保し、潜在的な問題を検出するネットワーク監視のニーズが増加し、市場の成長を後押し

8.7 マネージド・ネットワーク機能仮想化:仮想化技術と専門家の管理・サポートの組み合わせが市場成長を促進

8.8 マネージド・ネットワーク・セキュリティ:不審なネットワーク活動を特定・ブロックし、VPNの安全な実装を確保する必要性が市場を牽引

マネージドサービス市場:マネージドITインフラ&データセンターサービス別

9.1 導入 マネージドITインフラ&データセンターサービス: 市場牽引要因

9.2 ストレージ&データベース管理 データへのアクセス性、セキュリティ、効率的利用に対する需要の高まりが市場成長を促進 バックアップ&リカバリ キャパシティプランニング パフォーマンスモニタリング

9.3 サーバー管理 サーバーの性能、可用性、セキュリティを維持するニーズの高まりが市場成長を促進 システム性能管理 アップデートのインストール アカウント管理

9.4 クラウド&データセンターサービス 拡張性と回復力のあるデータストレージ、コンピューティングパワー、ディザスタリカバリ ソリューションへの需要が急増し、市場拡大へ コロケーションサービス データセンター管理 クラウドマイグレーション クラウドホスティング

9.5 その他マネージドITインフラ&データセンターサービス市場:マネージド通信&コラボレーションサービス別

マネージド・サービス市場:マネージド・コミュニケーション&コラボレーション・サービス別

10.1 導入 マネージドコミュニケーション&コラボレーションサービス: 市場牽引要因

10.2 コミュニケーション、コラボレーション、ビジネス全体の効率を高めるマネージドVoIP機能 が市場を後押し

10.3 一貫したユーザーエクスペリエンスとチームワークの促進が市場を押し上げる、 サービスとしてのマネージドユニファイドコミュニケーション テレフォニー、ユニファイドメッセージング、ビデオ会議

10.4 その他のマネージド・コミュニケーション&コラボレーション・サービス

マネージドサービス市場:マネージドモビリティサービス別

11.1 導入 マネージドモビリティサービス 市場牽引要因

11.2 モバイルデバイス管理 企業のデータ保護を確保するニーズの高まりが市場成長を促進 デバイスのプロビジョニング デバイスの構成 アプリケーションの管理 セキュリティポリシーの実施

11.3 統合エンドポイント管理 生産性の最適化と運用コストの削減が市場の成長を促進 クロスプラットフォーム管理 アプリケーションの展開 コンプライアンスの監視 レポートと分析

マネージドサービス市場:マネージド情報サービス別

12.1 マネージド情報サービスの導入 市場牽引要因

12.2 ビジネスプロセス管理:情報フローの効率化ニーズの高まりが市場を牽引

12.3 より良い意思決定と戦略立案を可能にするOSS/BSSデータ主導型アプローチ

マネージドサービス市場:展開タイプ別

13.1 導入展開タイプ 市場促進要因

13.2 オンプレミス型による業務効率の向上とコスト管理が市場を後押し

13.3 クラウドの費用対効果、容易なアクセス、拡張性がクラウドベースのマネージドサービ スの採用を促進

マネージドサービス市場:組織規模別

14.1 導入組織の規模 市場促進要因

14.2 大企業による複雑なIT環境の最適化が市場成長を後押し

14.3 中小企業:運用効率の向上、IT オーバーヘッドの削減、拡張性の向上が市場を牽引

マネージドサービス市場:業種別

15.1 導入業種: 市場牽引要因

15.2 BFSI マネージドサービスによる堅牢なデータ処理能力の提供、セキュリティの強化、高度分析の実現 BFSI:ユースケース – IT インフラ管理 – マネージドセキュリティサービス – クラウド移行

15.3 商品の在庫管理のためのリアルタイム追跡と分析を可能にする小売・消費財管理サービス 小売・消費財:ユースケース – POS(販売時点情報管理) – e コマースプラットフォーム管理 – 在庫管理

15.4 政府・公的セクター:セキュリティ侵害に対する懸念の高まりがマネージドサービス需要を牽引 政府・公的セクター:ユースケース●デジタルトランスフォーメーションサービス●クラウドホスティング&データストレージ● サイバーセキュリティソリューション

15.5 テクノロジーリスクの低減、コストの最小化、ビジネスプロセスの合理化を実現するエネルギー&ユーティリティ企業向け マネージド・サービス エネルギー&ユーティリティ企業向け マネージド・サービス 使用例:スマートグリッド管理、SCADA システム監視、エネルギーデータ分析

15.6 製造業向けマネージド・サービス・ベンダー:マルチチャネル関係を構築することで、製造 業が顧客中心モデルに集中できるように支援 製造業向けマネージド・サービス・ベンダー:マルチチャネル関係を構築することで、製造 業が顧客中心モデルに集中できるように支援 サプライチェーン管理、IoT 資産管理、IT インフラ最適化

15.7 業務効率、患者転帰、データ・セキュリティを強化するヘルスケア&ライフサイエンス分野のマネージド・サービス ヘルスケア&ライフサイエンス分野: 電子カルテ(EHR)管理 – 遠隔医療サービス – データ・セキュリティとコンプライアンス

15.8 増大するデジタルデータの管理と保存を支援するメディア&エンタテインメントのマネージド・サービス メディア&エンタテインメントのマネージド・サービス: コンテンツ・デリバリー・ネットワーク管理 – メディア資産管理 – ストリーミング・プラットフォームのサポート

15.9 テクノロジー(IT & ITES) 運用コストの管理、複雑性の軽減、効率性の向上、イノベーション率の向上を実現するマネージドサービス IT & ITES: 使用例 – IT インフラ管理 – アプリケーション管理 – サイバーセキュリティ・サービス – インターネットへの侵入の増加がマネージド・サービスの需要を促進

15.10 電気通信 – 電気通信: ユースケース その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 3070