市場規模

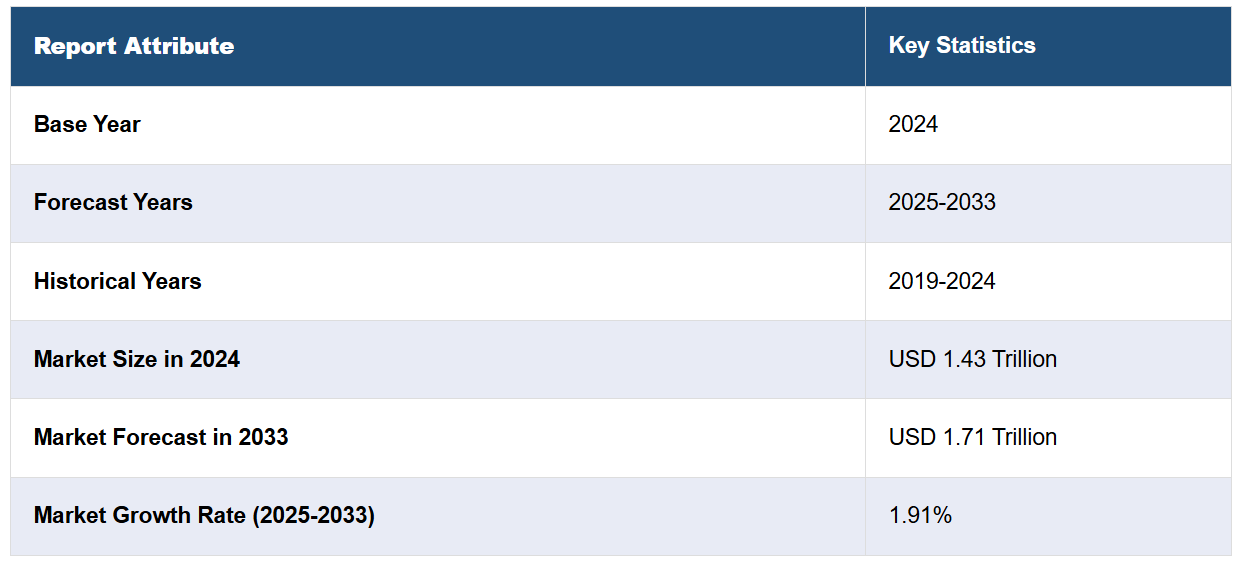

世界の食肉市場規模は2024年に1兆4300億米ドルと評価された。今後、IMARC Groupは、2033年までに市場規模が1兆7100億米ドルに達し、2025年から2033年の年平均成長率(CAGR)は1.91%になると予測している。現在、アジア太平洋地域が市場を独占しており、2024年の市場シェアは57.8%を占めている。食生活の好みの変化、食肉加工技術の進歩、グローバル化と貿易自由化、効果的なマーケティングとブランディング、パッケージングの革新、オンライン小売の台頭、赤身肉を推奨する健康とウェルネスに関するトレンド、安全な輸送を確保するコールドチェーン物流の開発などは、市場成長を促進する要因の一部です。

国際市場における高タンパク食への需要の高まりが、食肉市場のシェア拡大の主な要因となっています。特に新興経済圏における人口と所得の増加、および栄養要件を満たすために肉などの高タンパク食品への食生活の選択のシフトが、この市場を牽引しています。例えば、Coleman All Natural Meatsは2024年7月に5種類のフレーバーの豚ひき肉ソーセージの新ラインを発売しました。これらのソーセージは、食事の利便性と多様性を求める消費者ニーズに応えるものです。さらに、筋肉の発達、エネルギーの供給、そして健康全般におけるタンパク質の機能に対する認識の高まりが、需要をさらに後押ししています。また、都市化がライフスタイルの変化とタンパク質の摂取の利便性を伴っていることも、重要な要因です。アジア太平洋地域、中南米、中東における人口増加の急速な増加と中流階級の成長により、家禽類、牛肉、魚介類の消費が増加しました。一方、世界各地で肉製品が関わるさまざまな文化行事や祝祭が催され、多くの人々が季節的に摂取量を増やす傾向にあります。また、消費者の需要の変化に対応する食肉生産、加工技術、さまざまなカットや加工製品の開発も進み、食肉市場は着実に成長しています。

米国の食肉市場が成長しているのは、消費者が代替肉に注目する傾向が加速し、健康への意識が高まっているためです。消費者は、より健康的な、持続可能なタンパク源を求め、生産倫理基準の高い植物由来や培養肉へと移行しつつあり、これが市場に変化をもたらしています。大手企業は、ユニークな代替肉の製造に多額の投資を行っており、これにより、国内の食料品店やレストランでの人気が加速しています。例えば、2024年7月には、Beyond Meatがスプラウツ・ファーマーズ・マーケットでBeyond Sun Sausage™を発売しました。ケイジャン、ペスト、パイナップル・ハラペーニョの3種類があり、心臓に優しく、植物由来で、米国心臓協会の認定を受けています。さらに、健康志向のトレンドにより、赤身肉や有機、抗生物質不使用、牧草飼育の製品への需要も生まれています。食品の原産地に関するトレーサビリティや透明性への関心が高まっていることから、消費者は、倫理的および健康上の配慮の一環として、透明性の高いラベル表示や明確な認証マークが付いた食肉製品を求めるようになっています。 また、Eコマースプラットフォームやミールキットのデリバリーサービスにより、アメリカ人消費者はさまざまな食肉製品をより簡単に購入できるようになり、利便性を重視したライフスタイルがさらに促進されることで、米国市場の成長に拍車がかかっています。

食肉市場のトレンド:

増加する世界人口

現在、世界人口は急速に増加しており、これが食肉市場を押し上げる主な要因のひとつであると考えられています。 現在の業界レポートによると、世界の人口は76億人と推定されており、2030年には86億人、2050年には98億人、2100年には112億人に達すると予想されています。世界人口の増加に伴い、肉などのタンパク質に対するニーズはさらに高まっています。この傾向は顕著であり、人口増加率が上昇している発展途上国では、より顕著です。さらに、肉はタンパク質、鉄分、ビタミンをバランスよく含んでいるため、ほとんどの社会で主食となっています。その結果、肉の消費量も比例して増加しています。さらに、人口増加に伴い都市部も拡大し、都市生活に典型的な肉の消費パターンが増加しています。

都市化と食生活の変化

都市化は、世界的な食肉市場の主要な推進要因です。人々が都市部に移住すると、食習慣が変化し、その結果、製品の需要が大幅に増加しています。都市生活では可処分所得が高く、より多くの食文化に触れることができるため、さまざまな肉製品を含む高タンパクな食生活への需要が急増しています。 国連によると、2050年までに世界の人口の68%近くが都市部に住むようになり、2018年の55%から増加する見通しです。 この傾向は、都市部の消費者がより高タンパクな食品を好む傾向にあるため、肉製品への需要を大幅に押し上げる可能性が高いです。この傾向は、都市化によって伝統的な食生活が肉や加工食品中心に変化しつつある新興市場において特に顕著です。また、都市部ではスーパーマーケットやオンライン食料品店などの近代的な小売チャネルへのアクセスが容易であるため、消費者は食肉製品をより手軽に購入することができます。この他にも、消費者の嗜好が調理済みまたは半調理済みの食肉製品へと変化していることも、市場の成長を促す要因となっています。

食肉加工技術の進歩

技術の進歩が世界の食肉市場を後押ししています。加工技術の革新により、食肉製品はより効率的で、より良質で、より安全なものとなっています。最新の食肉加工技術には、自動化、改良された屠畜方法、食肉製品の鮮度を保ち、長持ちさせる高度なパッケージングなどが含まれます。食肉加工工場の自動化は、スピードと一貫性を高め、コストを削減し、人的ミスを最小限に抑えるため、市場の成長をさらに加速させています。例えば、デンマーク食肉研究所(DMRI)の調査によると、食肉処理工程の最適化により、年間1センターあたり約76億韓国ウォン(562万米ドル)の節約が可能となり、大幅な経済的利益をもたらすことが示唆されています。これに加えて、真空包装やガス置換包装などの包装技術の革新により、食肉の鮮度が長持ちし、廃棄物が減り、輸送や保管中の製品の安全性が確保されるため、市場の成長をさらに後押ししています。

食肉産業の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、製品、流通チャネルに基づいて市場を分類しています。

種類による分析:

生

加工済み

生肉セグメントは、より健康で自然であると認識されている、新鮮な未加工肉に対する消費者の好みの高まりによって牽引されています。さらに、発展途上地域における可処分所得の増加により、消費者はより高品質な生肉製品を購入できるようになっています。また、家庭での料理や料理の試作が盛んになっていることも需要を後押ししています。消費者は多様な本格的なレシピの材料となる生肉を求めています。コールドチェーンの物流の改善と冷蔵技術の進歩により、輸送中や保管中の生肉の鮮度と安全性が確保され、市場の魅力がさらに高まっています。さらに、特にフィットネス愛好家やペットオーナーの間で人気の生食が、この分野の成長に貢献しており、毎日の栄養摂取において新鮮で高品質な肉が重要であることを強調しています。

製品別分析:

鶏肉

牛肉

豚肉

羊肉

その他

2024年には、鶏肉が市場シェアの約35.0%を占め、市場をリードしています。鶏肉セグメントは、手頃な価格で多用途に使えるタンパク源として需要が高まっていることが追い風となっています。鶏肉は他の肉類よりも価格が低いことが多く、特に発展途上国では幅広い消費者層に手が届く価格となっています。さらに、さまざまな料理に活用でき、多様な料理に簡単に取り入れられることから、世界中で多くの食生活の主食となっています。健康志向の消費者は、赤身肉よりも脂肪分が少ない鶏肉を好んでおり、低脂肪でヘルシーなタンパク源を求める傾向と一致しています。また、家禽の飼育および生産技術の進歩により、鶏肉生産の効率性と規模が拡大し、安定供給が確保されています。さらに、鶏肉製品を主力商品とするクイックサービスレストランやファストフードチェーンの成長も需要を後押ししています。鶏肉の健康効果や多様性を強調するマーケティングキャンペーンと、eコマースやオンライン食料品ショッピングの拡大が相まって、鶏肉はかつてないほど入手しやすくなっています。

流通チャネル別分析:

スーパーマーケットおよびハイパーマーケット

百貨店

専門店

オンラインストア

その他

2024年には、スーパーマーケットとハイパーマーケットが市場シェアの約60.0%を占め、市場をリードしています。スーパーマーケットとハイパーマーケットのセグメントは、利便性とワンストップショッピング体験に対する需要の高まりによって牽引されています。都市化と可処分所得の増加により、消費者は、幅広い品揃えを1か所で提供する大型小売業態を好むようになりました。さらに、ブランド品に代わる費用対効果の高い選択肢としてプライベートブランド商品の人気が高まっていることも、こうした店舗への集客につながっています。セルフレジシステムやデジタル決済オプションなどの技術進歩は、ショッピング体験をより効率的で魅力的なものに高めています。さらに、スーパーマーケットやハイパーマーケットは、消費者ニーズをより深く理解し、それに応じて商品構成を調整するために、データ分析を活用しています。強化されたサプライチェーン管理により、新鮮で多様な商品の安定供給が確保され、さらなる集客につながります。また、プロモーション、ロイヤリティプログラム、オンラインとオフラインのショッピングチャネルの統合も、顧客の獲得と維持に重要な役割を果たします。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、アジア太平洋地域が市場シェアの約57.8%を占め、市場をリードする。この地域市場は、都市化の進展と可処分所得の増加により、食肉消費量の増加につながっている。中国やインドなどの国々における急速な経済成長により中流階級が拡大し、タンパク質を豊富に含む食事への需要が高まっている。さらに、この地域では、さまざまな伝統料理で肉を好む文化的な傾向が市場の成長を後押ししている。食肉加工とコールドチェーン・ロジスティクスの技術進歩は生産効率と製品品質を向上させ、市場拡大を支えています。 また、食肉生産に対する政府の支援策や補助金も重要な役割を果たしています。 オンライン小売と電子商取引プラットフォームの人気が高まっていることで、消費者はより簡単に多種多様な食肉製品を購入できるようになっています。 また、この地域の健康とウェルネスに関するトレンドは、より低脂肪でオーガニックな食肉の需要を後押ししています。 さらに、グローバル化と貿易協定は食肉製品の輸出入を促進し、市場の拡大につながっています。

地域における主な要点:

北米の食肉市場分析

北米の食肉市場は、主に消費者の品質、持続可能性、健康志向の選択肢に対する嗜好に影響を受ける、ダイナミックな業界です。市場をリードする国は米国であり、カナダとメキシコがそれに続いています。牛肉、家禽類、豚肉が市場を支配しており、サプライチェーンと冷凍貯蔵の効率性の向上がこれを後押ししています。消費者の嗜好は、オーガニック、牧草飼育、抗生物質不使用の選択肢へと変化しつつあります。植物由来の代替品が増加している一方で、肉の消費量は依然として、伝統的な文化や料理の伝統によって高い水準を維持しています。そのため、輸入/輸出の力学は、ブラジルや欧州連合(EU)などの主要貿易相手国に対する貿易政策、関税、規制の影響を受けます。さらに、持続可能性に対する圧力の高まりにより、畜産業における温室効果ガス排出量の削減など、生産者によるより環境に配慮した取り組みが求められています。全体として、北米の食肉市場は着実に成長すると見込まれており、技術革新と消費者の需要の変化が今後の方向性を決定していくでしょう。

米国の食肉市場分析

米国の食肉市場は、国内生産の強さと輸出の存在感によって支えられています。米国農務省(USDA)の報告によると、米国は2023年に約269億ポンドの牛肉を生産し、世界の食肉供給におけるリーダーとしての地位を確固たるものにしました。輸出は成長の主要な推進要因であり、中国やメキシコなどの主要市場は豚肉出荷量の18%以上を占めています。より高級で、有機栽培で、持続可能な食肉に対するニーズが消費者の好みに影響を与え、タイソン・フーズや JBS のような業界リーダーに革新を迫っています。特に、連邦政府による加工インフラへの投資は生産効率を向上させ、自動化システムなどの技術進歩は生産プロセスの最適化を継続的に実現します。再生可能エネルギーや廃棄物削減などの持続可能性プログラムは、市場を長期的な持続可能性へとさらに再配置するのに役立ちます。米国の生産者は、輸出市場を活用して世界の食肉市場におけるシェアを獲得し、国際的な事業を拡大し続けています。

ヨーロッパの食肉市場分析

ヨーロッパの食肉市場は、生産動向の変化と厳格な福祉規制によって特徴づけられます。ユーロスタットの報告によると、EUの豚肉生産量は2023年に2060万トンとなり、ピークであった2021年と比較して11.8%減少しました。3.9%と6.3%の減少にもかかわらず、スペイン(490万トン)とドイツ(420万トン)は依然として主要生産国であり続けました。 2023年には家禽肉の生産量は1,330万トンまで回復し、ポーランドがその総生産量の20.6%を占めました。 牛肉と子牛肉の生産量は640万トンで、フランスだけで20.7%を占めました。EUが取り組んでいるその他の「農場から食卓まで」のイニシアティブには、動物福祉に関する規制の変更があり、品質と持続可能性をさらに高めることにつながっています。羊肉の生産量トップはスペイン、フランス、イタリアで、0.4百万トンの62.6%を生産しています。こうした傾向と、継続的な近代化と持続可能性への取り組みが相まって、ヨーロッパは食肉市場における世界のリーダーとしての地位を確立しています。

アジア太平洋食肉市場分析

アジア太平洋地域の食肉市場は、需要の増加、輸入の増加、生産戦略の変化により急速に成長しています。ある産業レポートによると、2023年の中国の食肉輸入量は、牛肉が270万トン、豚肉が155万トン、家禽類が130万トン、羊肉が40万トンとなっており、同国の食肉消費量の増加を示しています。2023年には、日本は牛肉を50万1600トン、豚肉を129万トン生産しており、豚肉が最も消費されている肉類および家禽類であった。過去20年間で、国内の牛肉生産量は10%減少したが、それでも需要の高まりに応えるため、牛肉の半分は輸入されている。2023年には、日本国民は1人当たり13.1キロの豚肉を消費し、豚肉と家禽肉は肉類消費全体の81%を占めるという報告もあります。 養殖肉の導入に向けたアレフ・ファームズと三菱商事の提携のような革新的な取り組みは、持続可能性を強調しています。 地域政府の支援、貿易協力、技術的進歩は、市場拡大にさらに拍車をかけています。

ラテンアメリカの食肉市場分析

ブラジルの記録破りの家禽類および豚肉生産に牽引され、ラテンアメリカの食肉市場は活況を呈しています。ABPAによると、ブラジルでは2024年に1500万トンの鶏肉が屠殺され、そのうち970万トンが国内で消費され、530万トンが輸出される見込みです。鶏肉の国内輸出量は、2023年の統計から3.1%増加する見通しです。豚肉生産量は2024年に450万トンでしたが、2025年には460万トンにわずかに増加する見込みです。 また、鶏卵生産量も2024年には576億個と大幅に増加する見通しです。2024年の1人当たりの鶏肉消費量は45.6キログラムでしたが、これはさらに高い地域消費の指標です。2025年にはさらなる成長が見込まれており、ブラジルの食肉産業は、ラテンアメリカが世界の食肉市場を支配する上で重要な役割を果たす立場を固めています。経済情勢と競争力のある価格設定が、地域消費と国際市場の拡大の両方を促進しています。

中東およびアフリカの食肉市場分析

輸入量の増加と国内生産が中東およびアフリカの食肉市場を形成しています。例えば、米国農務省海外農業局によると、サウジアラビアは2022年に米国からの農産物輸入額が15億ドルを超え、過去最高を記録しました。可処分所得の増加と食料安全保障への注目という傾向は、この地域全体でより高品質な食肉製品への需要を高めています。UAEなどの国々の政府は、輸入依存度を減らすために食品加工インフラへの投資を行っています。南アフリカは強力な食肉加工産業を有しており、国内市場および輸出市場の両方に向けてハラール認証取得に向けた取り組みに積極的に取り組んでいます。また、地域内の企業は、食肉の品質と鮮度を維持するために高度なコールドチェーン物流を採用しています。さらなる投資と協力により、中東およびアフリカは今後も世界の食肉市場の成長曲線に大きく貢献していくでしょう。

競合状況

世界の食肉市場における主要企業は、より大きな市場シェアを獲得するために、事業を拡大し、革新を続けています。 生産効率を高め、高品質な製品を確保するために、高度な食肉加工技術に多額の投資を行っています。 消費者の利便性に対する需要の高まりに応えるため、調理済みおよび半調理済み食肉製品の幅広い開発を行っています。 持続可能性を重視し、より環境に配慮した方法を取り入れ、動物福祉に関する基準を向上させています。マーケティングおよびブランディングの取り組みを強化し、強力なブランドロイヤリティを獲得すると同時に、戦略的パートナーシップや提携関係を結ぶことで市場での存在感を高めています。また、電子商取引の可能性を探り、幅広い種類の食肉製品へのアクセスを消費者に提供することで、顧客層の拡大を図っています。健康志向の高まりに応えるため、低脂肪でオーガニックな食肉の選択肢も提供されています。これらの戦略を総合的に展開することで、主要企業は競争力を維持し、ダイナミックな食肉市場で成長を続けています。

本レポートでは、食肉市場における競争環境について包括的な分析を行い、以下を含む主要企業のすべての詳細なプロファイルを提供しています。

BRF S.A.

Cargill Incorporated

Clemens Food Group

Conagra Brands Inc.

Hormel Foods Corporation

JBS S.A.

Minerva Foods SA

NH Foods Ltd.

Sysco Corporation

Tyson Foods Inc.

Vion Food Group

WH Group Limited

最新ニュースと動向:

2024年11月:ブラジルの食肉加工会社BRFは、中国の中央部にある河南省の食品加工工場を4300万米ドルで買収する契約を締結した。 同社は工場拡張に3600万米ドルを投資し、年間6万トンへの生産能力倍増を目標としている。 2025年第1四半期にBRFの経営下で操業開始予定。

2024年10月:スコットランドに拠点を置き、リンリスゴーの施設で325人の従業員を雇用し、英国全土に肉、魚、デリカテッセン製品を供給しているキャンベル・プライム・ミートをSysco GBが買収。

2024年10月:ミネルバ・フーズは、マルフリグ社からブラジルの資産を15億3000万米ドルで買収し、13の食肉処理・骨抜き施設と1つの配送センターを取得した。これにより、ミネルバはブラジル国内の21の工場にまたがる食肉処理能力を1日あたり2万2336頭に拡大し、南米第2位の牛肉生産者としての地位を確固たるものにした。

2024年9月:米国第5位の豚肉生産企業であるクレメンス・フード・グループが、ペンシルベニア州ランカスターに拠点を置くクンツラー・アンド・カンパニーを買収。 この買収により、3つの加工施設が加わり、クレメンス社の需要への対応能力が強化された。 買収金額は公表されていないが、この動きはペンシルベニア州の農業を支援するという同社の目標に沿ったものである。

2024年8月:カーギルは、インフィニティ・ミート・ソリューションズからロードアイランド州ノース・キングスタウンとペンシルベニア州キャンプヒルにあるケース対応食肉処理施設2ヶ所を買収した。これらの施設では、米国の食料品店向けの牛肉、豚肉、付加価値製品が生産されている。この買収により、カーギルは小売顧客向けの良質な製品の増加に重点を置いて、Ahold Delhaize USAとのパートナーシップを強化した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の食肉市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 生

6.1.1 市場動向

6.1.2 市場予測

6.2 加工

6.2.1 市場動向

6.2.2 市場予測

7 製品別市場内訳

7.1 鶏肉

7.1.1 市場動向

7.1.2 市場予測

7.2 牛肉

7.2.1 市場動向

7.2.2 市場予測

7.3 豚肉

7.3.1 市場動向

7.3.2 市場予測

7.4 マトン

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 流通チャネル別市場内訳

8.1 スーパーマーケットおよびハイパーマーケット

8.1.1 市場動向

8.1.2 市場予測

8.2 百貨店

8.2.1 市場動向

8.2.2 市場予測

8.3 専門店

8.3.1 市場動向

8.3.2 市場予測

8.4 オンラインストア

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A4822