市場規模

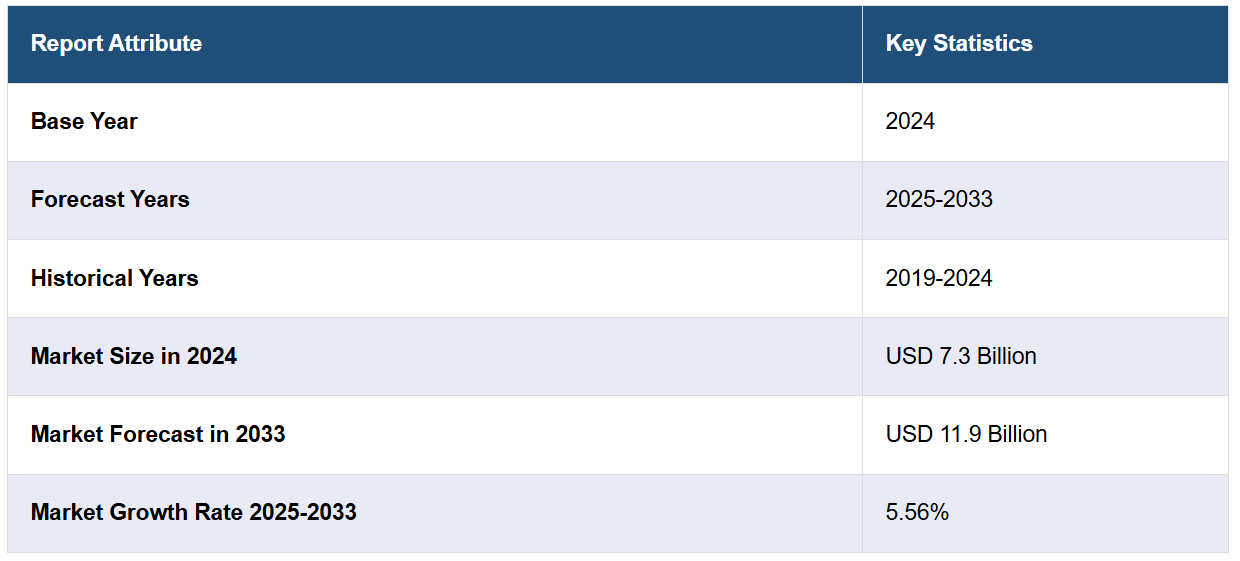

世界の代替肉市場規模は、2024年には73億米ドルに達しました。今後、IMARC Groupは、2033年までに市場が119億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は5.56%と予測しています。 市場を牽引する要因は様々ですが、その中には、健康や栄養に関する個人の意識の高まり、動物福祉に関する倫理的配慮への注目度の高まり、そして個人による持続可能性や環境への懸念などが含まれます。

代替肉市場分析:

主な市場推進要因:主な市場推進要因のひとつとして、オンラインおよびオフラインの店舗で幅広い製品が入手可能であることが挙げられます。さらに、ベジタリアン食パターンへの注目が高まっており、これも成長を促す要因となっています。

主な市場動向:健康と栄養に関する個人の意識の高まりと、動物福祉に関する倫理的配慮への注目度の高まりが、市場の主な動向となっています。

地域別動向:ヨーロッパが圧倒的な優位性を示しており、小売インフラが十分に発達していることから最大の市場シェアを占めています。

競合状況: 代替肉業界には多数の企業が参入しています。主な企業には、Nisshin Oillio Group, Dupont, Archer Daniels Midland, Amy’s Kitchen, Conagra Brands, Quorn Foods, Cauldron Foods, Campbell Soup Company, VBites, Blue Chip Group, Field Roast, Garden Protein International, LightLife, Sweet Earth Foods, MGP Ingredients, Tofurky, Meatless, Sonic Biochem Limited.などがあります。

課題と機会:さまざまな規制上のハードルが市場の主要な課題となっています。しかし、小売業者とのいくつかのコラボレーションがプライベートブランド製品の開発を支援し、消費者による革新的なパッケージングソリューションへの注目度が高まっていることも相まって、これらの課題を克服し、市場機会を提供することが予測されています。

代替肉市場のトレンド:

高まる健康と栄養への意識

栄養価の高い食事を摂ることの利点に対する認識が高まっているため、この業界は拡大しています。コレステロール値の上昇や心臓血管疾患など、肉製品の摂取による健康への悪影響が認識されるようになってきています。さらに、代替肉は通常、コレステロール値や飽和脂肪が低く、重要なビタミン、ミネラル、アミノ酸を含んでいます。健康と予防医療への関心の高まりが市場の成長を支えています。個人レベルでの健康と栄養への意識の高まりが、代替肉の需要を促進しています。さらに、業界の企業は、より高い栄養価を持つ商品を発売しています。例えば、植物由来肉業界のリーダーであるBeyond Meatは、2023年4月4日に「Beyond Pepperoni」と「Beyond Chicken Fillet」のフードサービスでの発売を発表しました。植物由来肉には健康面と環境面での利点があるため、すべての製品が、動物性肉とまったく同じ味の植物由来タンパク質を提供するというBeyond Meatの約束を満たしています。

倫理的配慮の増加

動物福祉に関する倫理的な配慮への関心が一般の人々の間で高まっていることから、代替肉市場の見通しは明るい。人々は従来の動物性製品に代わる、動物に残酷な扱いをしない製品を購入している。さまざまなドキュメンタリーが、動物福祉に関する個々人の意識を高めるのに役立っている。この変化により、市場のメーカーは代替肉などの倫理的な選択肢を提供することが求められている。著名な企業は、持続可能性をサポートし、倫理的な供給源から調達された製品を発売している。例えば、2024年1月18日、CCLは「コンチネンタル・グリーンバード」という名称で、植物由来の代替肉として、チキンナゲット、シーク・ケバブ、ソーセージ、マトンキーマなど、さまざまな商品を発売しました。同社の使命は、より健康で、残酷な行為を伴わず、持続可能な代替品を提供することです。商品はすべてベジタリアン向けで、良質なたんぱく源であるヒヨコマメと優れたエンドウ豆のタンパク質から製造されています。

高まる環境への懸念

個人レベルでの環境への関心の高まりは、代替肉市場の洞察につながります。従来の畜産は、森林伐採、温室効果ガス(GHG)排出、過剰な水使用など、深刻な環境問題と関連しています。一方、植物由来の代替品は環境への影響がはるかに低くなります。健康や環境に配慮する人々を中心に、持続可能な食品生産の必要性が高まっています。こうした懸念の高まりを受け、大手メーカーは環境に配慮した製品を提供しています。さらに、企業は人々の多様なニーズや好みに応えるべく、生産能力の拡大に注力しています。例えば、シンガポールの新興企業Jiro-Meatは、2024年5月23日に、再生大豆パルプ由来の植物由来肉の生産量を増やし、今後6か月以内の商業化を目指しています。

代替肉市場のセグメンテーション:

IMARCグループは、2025年から2033年までの世界および地域別の予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、種類、ソース、カテゴリー、流通チャネルに基づいて市場を分類しています。

種類別内訳:

豆腐および豆腐の原料

テンペ

植物性繊維タンパク質(TVP)

セイタン

クローン

その他

豆腐および豆腐の原料が市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、豆腐および豆腐の原料、テンペ、植物性繊維タンパク質(TVP)、セイタン、クローン、その他が含まれます。レポートによると、豆腐および豆腐の原料が最大のセグメントを占めています。

必須アミノ酸、ビタミン、ミネラルを供給する豆腐および豆腐の原材料の消費量の増加が市場の成長を促進しています。これは、多くの消費者が求めている健康とウェルネスに関する基準を満たしています。豆腐および豆腐の原材料は、動物性タンパク源と比較して脂肪分とカロリーが低くなっています。これらは食料品店、健康食品専門店、オンラインプラットフォームで広く入手可能であり、これが代替肉市場予測に影響を与えると予測されています。

原料別内訳:

大豆

小麦

マイコプロテイン

その他

大豆が業界最大のシェアを占める

市場の詳細な内訳と分析も、報告書に記載されています。これには、大豆、小麦、マイコプロテイン、その他が含まれます。報告書によると、大豆が最大の市場シェアを占めています。

大豆には人体に必要な9種類の必須アミノ酸がすべて含まれています。栄養価が高いことから、動物性タンパク質の代替品として適しています。大豆は、テクスチャード・ベジタブル・プロテイン、テンペ、豆腐など、さまざまな形態に加工することができます。主要企業は、より多くの消費者を引きつけ、代替肉市場の収益を拡大するために、大豆ベースの商品を発売しています。例えば、2023年12月19日、ネスレは手頃な価格で栄養価が高く、美味しい植物由来の代替肉へのアクセスを拡大するために、マギー・ソイ・チャンクを発売しました。これにより、中央および西アフリカの消費者は、高品質のタンパク質を食事に取り入れることができるようになりました。

カテゴリー別内訳:

冷凍

冷蔵

常温

冷凍が市場の主要セグメントを占める

本レポートでは、カテゴリー別の市場の詳細な内訳と分析を提供しています。これには冷凍、冷蔵、常温保存可能なものが含まれます。レポートによると、冷凍が最大のセグメントを占めています。

冷凍代替肉を利用することで、忙しい消費者でも簡単に素早く食事を用意することができます。冷凍製品の保存期間が長くなり、冷凍技術が進歩したことで、このセグメントにおける代替肉市場にチャンスが生まれています。冷凍食品は、新鮮な食品と比較して、風味や栄養価を損なうことなく、より長い期間保存が可能です。 保存期間が長いことから、食品廃棄物の削減にもつながります。 さらに、冷凍技術の向上により、代替肉の風味、食感、栄養価を維持することが可能になっています。 また、冷凍品は長距離輸送が可能で、温度変化の影響を受けにくいことから、より入手しやすくなっています。

流通チャネル別内訳:

スーパーマーケットおよびハイパーマーケット

ヘルス&フードストア

コンビニエンスストア

その他

スーパーマーケットとハイパーマーケットが市場で圧倒的な優位性を示している

流通チャネルに基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、スーパーマーケットとハイパーマーケット、ヘルス&フードストア、コンビニエンスストア、その他が含まれます。このレポートによると、スーパーマーケットとハイパーマーケットが最大の市場シェアを占めています。

スーパーマーケットやハイパーマーケットは、消費者に便利なワンストップショッピング体験を提供しています。これらの店舗の広範な店舗網により、幅広い消費者が代替肉を利用できるようになっています。この利用しやすさは、従来の動物性食品に代わる代替品を求める健康志向やエコ志向の消費者を取り込む上で極めて重要です。さらに、スーパーマーケットや大型スーパーマーケットでは、さまざまな食生活の好みや嗜好に対応できるよう、幅広い種類の代替肉ブランドやタイプを取り揃えています。この品揃えの豊富さは、消費者が実際に試してみることをさらに促し、各自のニーズや好みに合った製品を選ぶことを可能にしています。

地域別内訳:

アジア太平洋

ヨーロッパ

北米

中東およびアフリカ

中南米

ヨーロッパが市場をリードし、最大の代替肉市場シェアを占める

また、このレポートでは、アジア太平洋地域、ヨーロッパ、北米、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、ヨーロッパは代替肉の最大の地域市場となっています。

ヨーロッパの消費者は、健康への懸念や従来の肉消費が環境に与える影響に対する意識の高まりを背景に、フレクシタリアン、ベジタリアン、ヴィーガンといった食生活をますます取り入れるようになってきています。個人レベルでの持続可能性への関心の高まりが市場の成長を後押ししています。さらに、スーパーマーケット、健康食品専門店、オンラインプラットフォームなど、小売インフラが十分に発達していることで、幅広い製品へのアクセスが容易になり、それがこの地域の代替肉市場の動向に影響を与えています。これとは別に、主要企業はより幅広い消費者層を取り込むために、自社製品の普及拡大に重点的に取り組んでいます。例えば、2023年7月4日、植物由来の肉のリーダー企業であるBeyond Meat®は、ドイツで植物由来のチキン風味の新製品「Beyond Nuggets」と「Beyond Tenders」の2種類を発売し、製品ラインナップを拡大しました。この製品イノベーションは、まずREWEの1,600店舗とREWEのオンラインショップで販売されます。新製品は、味と食感において動物由来の製品に似せて設計されています。

競合状況

代替肉市場の調査レポートでは、市場の競合状況に関する包括的な分析も提供されています。また、主要企業の詳しいプロフィールも提供されています。代替肉業界における主要企業の一部には、Nisshin Oillio Group, Dupont, Archer Daniels Midland, Amy’s Kitchen, Conagra Brands, Quorn Foods, Cauldron Foods, Campbell Soup Company, VBites, Blue Chip Group, Field Roast, Garden Protein International, LightLife, Sweet Earth Foods, MGP Ingredients, Tofurky, Meatless, Sonic Biochem Limited.などが挙げられます。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

市場のトップ企業は、より幅広い選択肢を揃えるために製品ポートフォリオの拡大に重点的に取り組んでおり、多様な消費者嗜好や栄養ニーズに対応しています。さらに、小売業者、レストラン、食品サービスプロバイダーとの戦略的提携が市場の成長を促進しています。さらに、大手メーカーは、自社製品の食感、味、栄養価を向上させるために先進技術への投資を行っています。例えば、2023年9月28日、ノボザイムズは、食感を向上させ、より多くの消費者に植物由来の代替品を選ぶよう促すことで、植物由来の肉の体験を再定義する新たなバイオソリューションを発売しました。

代替肉市場ニュース:

2024年7月5日:ネスレは、おいしい植物由来の代替肉「Maggi Rindecarne」を開発した。この製品は現在チリで入手可能である。

2023年11月:MushroomRootという原料をベースに代替肉製品を製造するブランド、Meatiは、4つの新製品を発表した。新製品は、スパイシーなクリスピーカツ、クリスピーバイト、ガーリック&ブラックペッパーステーキ、イタリアンシーズニングカツである。

2023年2月:米国の植物性肉の大手メーカーであるTofurkyは、森永ニュートリショナルフーズが同社および姉妹ブランドのMoochoを買収したと発表した。TofurkyとMoochoの買収は、両ブランドの統合サプライチェーンと将来的なカテゴリー成長の強化を目的としている。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の代替肉市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 種類別市場内訳

5.5 供給源別市場内訳

5.6 カテゴリー別市場内訳

5.7 流通チャネル別市場内訳

5.8 地域別市場

5.9 市場予測

6 種類別市場

6.1 豆腐および豆腐の原料

6.1.1 市場動向

6.1.2 市場予測

6.2 テンペ

6.2.1 市場動向

6.2.2 市場予測

6.3 植物性たん白質(TVP)

6.3.1 市場動向

6.3.2 市場予測

6.4 セイタン

6.4.1 市場動向

6.4.2 市場予測

6.5 クローン

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 供給源別市場内訳

7.1 大豆

7.1.1 市場動向

7.1.2 市場予測

7.2 小麦

7.2.1 市場動向

7.2.2 市場予測

7.3 マイコプロテイン

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 カテゴリー別市場内訳

8.1 冷凍

8.1.1 市場動向

8.1.2 市場予測

8.2 冷蔵

8.2.1 市場動向

8.2.2 市場予測

8.3 常温保存可能

8.3.1 市場動向

8.3.2 市場予測

9 流通チャネル別市場

9.1 スーパーマーケットおよびハイパーマーケット

9.1.1 市場動向

9.1.2 市場予測

9.2 健康食品店

9.2.1 市場動向

9.2.2 市場予測

9.3 コンビニエンスストア

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1582