市場規模

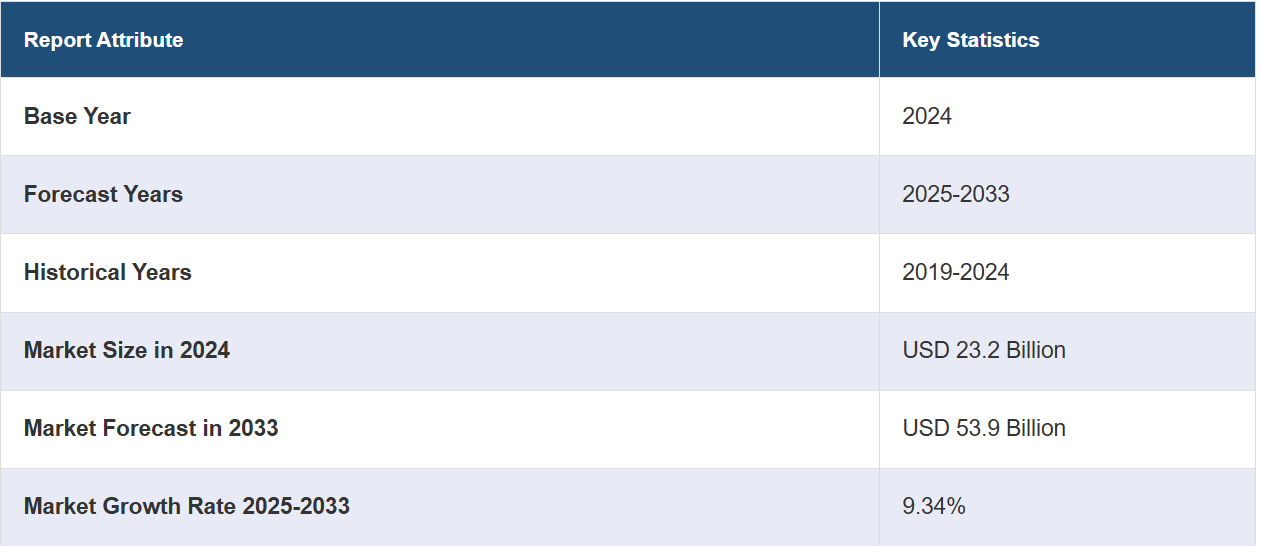

世界の医療コーディング市場規模は、2024年には232億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに539億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は9.34%と予測しています。標準化されたデータのニーズの高まり、電子カルテ(EHR)の採用、政府による有利な規制、コスト削減のためのアウトソーシングに対する需要の高まり、そして、コーディングの精度と効率性を向上させる技術の進歩は、市場拡大の主な要因のいくつかです。

医療コーディング市場分析:

主な市場推進要因:EHRへの移行と医療システム全体における標準化されたデータの必要性は、医療コーディング市場の主な推進要因です。この変革により、医療請求およびコンプライアンスプロセスの正確性と効率性が向上します。さらに、厳格な医療規制と正確な文書化および請求の要件により、医療サービス提供者が適切かつ迅速に償還されることを保証する熟練した医療コーディングサービスの需要がさらに高まっています。

市場の主な動向:市場における最も注目すべき傾向のひとつは、機械学習(ML)および人工知能(AI)技術の導入です。これらの技術は複雑なコーディング作業を自動化し、エラーを低減し、コーディングプロセスのスピードを向上させます。これに加えて、世界的なコーディング基準の統一性を保証し、国を越えたデータの比較可能性を促進する医療コーディング基準の国際化に向けた動きが活発化しており、市場の拡大に貢献しています。

地域別の傾向:医療コーディング市場の分析により、高度な医療インフラ、高いコンプライアンス要件、医療コーディングにおける新技術の急速な採用により、北米が市場を独占していることが明らかになりました。さらに、インドやフィリピンなどの国々への医療コーディング業務のアウトソーシングが原動力となり、アジア太平洋地域でも成長が見られます。これらの国々では、熟練した労働力を確保でき、運用コストも低く抑えられます。

競合状況:医療コーディング業界における主要企業の一部には、3M Company、Access Healthcare、Aviacode Inc. (GeBBS Healthcare Solutions Inc.)、Dolbey Systems Inc.、Global Healthcare Resource、Maxim Healthcare Staffing、Medical Record Associates Inc.、Nuance Communications Inc. (Microsoft Corporation)、Optum Inc. (UnitedHealth Group Incorporated)、Outsource Strategies International、The Coding Network LLC.などがあります。

課題と機会:医療コーディング市場における大きな課題は、特にデータ漏洩やサイバーセキュリティの脅威が増大している中で、患者情報のプライバシーとセキュリティを維持することです。その一方で、今後導入される国際疾病分類(ICD)-11のようなコーディング基準やシステムの継続的な更新は、新たなコーディング手法のトレーニングや開発の機会を提供します。

医療コーディング市場の動向:

EHRの採用が増加

医療コーディング市場は、主に紙ベースの文書からEHRへの移行により拡大しています。EHRは、患者データの収集、保存、検索を合理化することで、医療コーディング手順の効率化を促進します。医療従事者がEHRの利点、すなわち患者ケアの向上、エラーの低減、医療成果の改善などを認識するにつれ、こうした電子システムにシームレスに統合できる高度な医療コーディングソリューションへの需要が急増しています。 医療記録の電子化により、正確かつ効率的なコーディングが不可欠となり、適切な請求と保険および規制要件への準拠が確保されます。2021年現在、米国のオフィスベースの医師の88%近くが何らかのEHRを採用しており、78%が認定EHRを採用しています。EHRにより患者データへのリアルタイムアクセスが可能になり、コーダーは診断や処置を正確にコード化するために必要な情報を入手できるようになるため、医療施設における請求拒否が減り、収益サイクルが最適化され、市場拡大にさらに貢献することになります。

医療コーディング基準のグローバル化

医療が世界的に相互接続されるにつれ、医療コーディングの標準化に向けた傾向が強まっています。医療サービスのコーディングや請求における一貫性と正確性を確保するために、ICDやCPT(Current Procedural Terminology)コードなどの国際分類基準が世界中で採用されるケースが増えています。国境を越えた医療システム間の接続性を維持し、世界規模での疫学調査やデータ分析を行うには、この標準化が不可欠です。これらの標準規格の普及により、さまざまなコーディングプロトコルやガイドラインを効率的に処理できる、熟練した医療コーダーや最先端のコーディングソフトウェアに対する需要が高まっています。これに伴い、医療機関やコーディングサービスプロバイダーも、国際的なコンプライアンスに準拠したコーディング業務の需要に応えるために、トレーニングやテクノロジーへの投資を行い、市場の成長を促進しています。

AI技術の統合

AIは複雑なコーディング作業を自動化し、コード割り当ての精度とスピードを高めることで、医療コーディング市場に革命をもたらしています。AI駆動のコーディングシステムは、自然言語処理(NLP)を使用して臨床文書を解釈し、適切なコードを自動的に生成することで、必要な手作業を大幅に削減し、エラーを最小限に抑えます。AIアルゴリズムは膨大な量のコーディングデータを検証し、新しいパターンやコーディング基準の変更に適応することで、継続的な学習と改善をサポートします。医療コーディングへのAIの導入は生産性を向上させ、デジタルヘルスケア環境で生成される患者データの増加に対応するのに役立ちます。AI技術の進歩に伴い、医療コーディングへのAIの導入は増加すると予想され、効率的で拡張可能なコーディングソリューションを実現することで、市場の成長をさらに後押しすることが期待されます。

医療コーディング市場のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、コンポーネント、分類システム、エンドユーザーに基づいて市場を分類しています。

コンポーネント別内訳:

社内

委託

委託が市場シェアの大半を占める

本レポートでは、コンポーネント別に市場の詳細な内訳と分析を提供しています。これには、社内および外部委託が含まれます。レポートによると、外部委託が最大のセグメントを占めています。

医療コーディングのアウトソーシングに対する需要の高まりは、主に医療プロバイダーにとっての費用対効果と効率性のメリットによるものです。病院や診療所は、内部のコーディングスタッフの採用、研修、維持管理を外部委託することで、運用コストを削減することができます。また、最新のコーディング基準や規制に精通した熟練のコーダーをより多く確保できるため、正確性とコンプライアンスが保証されます。さらに、アウトソーシング企業は高度なテクノロジーや自動化システムを活用していることが多く、コーディングの効率性と正確性をさらに高めることができます。このような体制により、医療サービス提供者は事務作業に割く時間を減らし、患者ケアにより多くの時間を割くことが可能になります。医療請求やコーディングがますます複雑化する中、アウトソーシングは魅力的な選択肢となっています。

分類システム別内訳:

国際疾病分類(ICD)

医療共通手順コードシステム(HCPCS)

国際疾病分類(ICD)は業界で最大のシェアを占めています

分類システムに基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、国際疾病分類(ICD)と医療共通手順コードシステム(HCPCS)が含まれます。レポートによると、国際疾病分類(ICD)が最大の市場シェアを占めています。

ICDは、その広範な国際的な採用と、広範な疾患と健康状態を網羅する包括的な性質により、医療コーディング業界を支配しています。世界保健機関(WHO)が開発したICDは、健康状態の分類と健康管理のグローバルスタンダードであり、医療従事者による請求やコーディング、医療保険者による払い戻し、公衆衛生当局による疫学的追跡調査などに利用されています。その詳細なシステムにより、診断や治療の正確なコーディングが可能となり、世界中のヘルスケアシステム全体で一貫性と正確性が確保されます。ICDの定期的な更新は、現在の医療知識と実践を反映しており、医療コーディングとヘルスケアデータ管理における中心的役割をさらに強固なものにしています。

エンドユーザー別内訳:

病院

診断センター

その他

病院が市場の主要セグメントを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、診断センター、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

病院は、提供する医療サービスの量と複雑性の高さから、医療コーディングの最大のエンドユーザーとなっています。 さまざまな医療処置や治療の中心拠点である病院では、請求や規制順守のために正確かつ効率的なコーディングを必要とする膨大な臨床文書が生み出されます。 病院における正確な医療コーディングの必要性は、保険会社からの適切な保険金支払いを確保し、業務効率と患者データ管理を維持するために不可欠です。さらに、救急医療から専門外科手術までを網羅する病院の複雑な環境においては、財務的安定性と医療規制への準拠を確保するための強固なコーディングシステムが必要であり、医療コーディング市場における優位性を強化しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の医療コーディング市場シェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、医療コーディングの地域市場としては北米が最大です。

医療コーディング市場調査レポートによると、北米は高度に発達した医療インフラと規制順守への強い重点化により、市場で主導的な地位を占めています。さらに、複雑な保険および償還の枠組みを持つ米国の医療制度は、正確なコーディングに大きく依存しており、正確な請求と請求拒否の最小化を確保することで、市場の成長を促進しています。さらに、北米は医療コーディングにおけるEHRやAIなどの先進技術の採用でも最先端を走っており、効率性と正確性を高めています。こうした技術的な優位性と厳格な医療規制が相まって、北米はグローバルな医療コーディング市場におけるリーダーとしての地位を確立しています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。医療コーディング業界における主要な市場参加者の一部には、3M Company、Access Healthcare、Aviacode Inc. (GeBBS Healthcare Solutions Inc.)、Dolbey Systems Inc.、Global Healthcare Resource、Maxim Healthcare Staffing、Medical Record Associates Inc.、Nuance Communications Inc. (Microsoft Corporation)、Optum Inc. (UnitedHealth Group Incorporated)、Outsource Strategies International、The Coding Network LLC などがあります。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

医療コーディング市場の競争環境はダイナミックであり、大規模な多国籍企業と専門性の高い地域企業が共存していることが特徴です。 メーカーは、AIやMLなどの先進技術を活用して、高度なコーディングソリューションを提供しています。 企業は、大規模な病院システムから小規模な診療所まで、幅広い医療プロバイダーを対象に、コーディング、監査、コンプライアンスサービスなど、サービス提供の革新と拡大を継続的に行っています。これに加えて、特にインドやフィリピンなどの地域では、低賃金と熟練した労働力を求めて、費用対効果の高いコーディングソリューションを求める医療プロバイダーがアウトソーシング企業と競合しています。企業が競争力を維持するために技術力を強化し、グローバルな事業展開を拡大することを目指しているため、市場では戦略的パートナーシップや買収の傾向も見られます。

医療コーディング市場ニュース:

2024年4月、XpertDoxは医療請求サービスプロバイダーであるPositive Results Billingと戦略的提携を結んだ。この提携により、XpertDoxの高度なAI医療コーディングソフトウェアであるXpertCodingがPositive Results Billingのワークフローに統合され、医療コーディングの効率化の新時代が幕を開けた。

2024年2月、ニューヨークに拠点を置くRapidClaimsは、AIを活用して医療請求管理に革命をもたらすべく、多額の資金調達により正式に事業を開始しました。この新興企業は、米国の医療制度における根強い問題である請求却下への取り組みを目指しています。AIを活用することで、RapidClaimsは複雑な医療コーディングと請求提出プロセスを合理化し、医療提供者の財政的負担につながる重要な要因に対処する計画です。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療コーディング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 社内

6.1.1 市場動向

6.1.2 市場予測

6.2 外部委託

6.2.1 市場動向

6.2.2 市場予測

7 分類システム別市場規模推移

7.1 国際疾病分類(ICD)

7.1.1 市場動向

7.1.2 市場予測

7.2 医療共通手順コードシステム(HCPCS)

7.2.1 市場動向

7.2.2 市場予測

8 エンドユーザー別市場規模推移

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 診断センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5137