市場規模

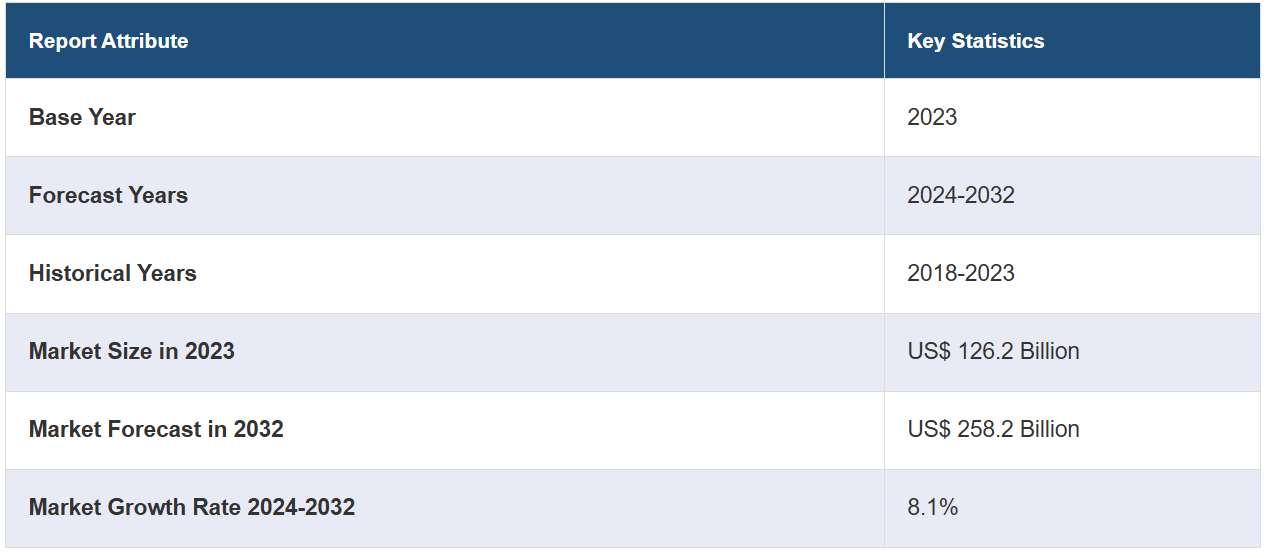

世界の医療機器アウトソーシング市場規模は、2023年に1262億米ドルに達しました。IMARC Groupは、2032年までに市場規模が2582億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は8.1%になると予測しています。医療費全体の削減ニーズの高まり、厳格な規制要件と品質基準の実施、ウェアラブル医療機器の普及拡大、個別化医療に対する需要の高まりなどが、市場成長の主な要因となっています。

医療機器アウトソーシングとは、医療機器製品のライフサイクルのさまざまな側面を処理するために、外部の企業やサービスプロバイダーと契約または提携することを指します。これらの外部パートナーは、通常、医療機器業界に精通した専門の受託製造業者、設計・開発会社、規制コンサルタント、物流業者、その他のサービスプロバイダーです。これらのサービスは、企業にコスト削減、専門知識へのアクセス、業務効率の向上、市場の需要により効果的に対応できる能力など、さまざまなメリットをもたらします。また、医療機器メーカーは、製品ライフサイクルのその他の重要な側面を外部パートナーの能力を活用しながら、研究開発、マーケティング、戦略計画などのコアコンピタンスに集中することができます。

市場は、医療疾患の増加と質の高いヘルスケアサービスへのニーズの高まりにより、著しい成長を遂げています。さらに、医療機器メーカーにとって、アウトソーシングは市場の需要に応じて生産量を柔軟に調整できるという利点があります。この適応性は、特に季節による変動や予期せぬ市場の変化に対応する機器など、製品需要の変動を管理する上で不可欠です。さらに、個別化医療に対する需要の高まり、装着型医療機器の普及、低侵襲手術の人気上昇、在宅医療、遠隔医療、医療観光のトレンドの増加なども、市場を後押しする要因となっています。 また、国際的な事業展開を行う契約製造業者は、多様な市場へのアクセスを提供し、輸出入規制をナビゲートすることで、新たな地域へのよりスムーズな進出を促進し、市場成長に影響を与えています。

医療機器アウトソーシング市場のトレンド/推進要因:

医療費全体を削減する必要性の高まり

医療機器アウトソーシングは、医療サービス提供者や医療機器メーカーにコスト削減をもたらします。専門メーカーやサービスプロバイダーと契約を結ぶことは、社内業務を維持するよりもコスト効率が良いのです。外部パートナーは、生産施設や規模の経済、合理化されたプロセスを確立しており、医療機器をより低コストで生産することができます。さらに、製造や物流などの非中核業務を外部委託することで、医療機器メーカーはリソースの最適配分が可能になります。日常的な業務を外部パートナーに委託することで、企業は研究、開発、革新といったコアコンピタンスに社内リソースを集中させることができ、よりコスト効率が高く競争力のある製品につながります。

厳格な規制要件と品質基準の実施

厳格な規制の実施は、医療機器メーカーとその委託先パートナーの両方に高いコンプライアンスの負担を強いることになります。製造受託企業は、OEM企業と同じ規制基準を遵守し、製造する医療機器が要求される安全および品質基準を満たしていることを保証しなければなりません。そのためには、厳格な文書化、品質管理システム、および適正製造基準(GMP)の遵守が求められます。さらに、規制当局の監視が強化されるにつれ、医療機器アウトソーシングプロセスにおける品質保証が最重要視されるようになっています。製造受託企業は現在、生産プロセスにおける潜在的な問題を特定し、軽減するための強固な品質管理対策とリスク管理戦略を実施するよう強いられています。

装着型医療機器の普及拡大

装着型医療機器には、高度なセンサー、ワイヤレス接続、洗練されたデータ分析機能が組み込まれていることがよくあります。このような技術集約型の機器の開発と製造には、専門知識とリソースが必要であり、高度な電子機器やソフトウェア開発の専門知識を持つアウトソーシングパートナーへの需要が高まっています。さらに、医療機器は、ユーザーのコンプライアンスと長期間の装着性を確保するために、軽量で快適な人間工学に基づいた設計である必要があります。小型化技術や材料選択に精通した受託製造業者は、こうした設計要件を満たす上で重要な役割を果たします。

医療機器アウトソーシング業界のセグメント:

IMARC Groupは、世界の医療機器アウトソーシング市場レポートの各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、サービス、治療、用途に基づいて市場を分類しています。

サービス別内訳:

規制コンサルティング

製品設計および開発

製品テストおよび滅菌

製品実装

製品アップグレード

製品メンテナンス

製品設計および開発が最大のセグメントを占める

本レポートでは、サービス別に市場の詳細な内訳と分析を提供しています。これには、規制コンサルティング、製品設計および開発、製品テストおよび滅菌、製品実装、製品アップグレード、製品メンテナンスが含まれます。レポートによると、製品設計および開発が最大のセグメントを占めています。

医療機器の設計および開発には、規制要件、工学原理、医療基準に関する知識など、高度な専門知識が求められます。多くの医療機器メーカーは、複雑な設計プロセスを効率的に処理する社内能力やリソースを欠いています。製品設計および開発をアウトソーシングすることで、医療機器業界で実績のある経験豊富な設計会社やエンジニアリング企業の専門知識を活用することができます。さらに、製品設計および開発のアウトソーシングにより、医療機器メーカーは外部の設計パートナーから斬新なアイデアや独創的なソリューション、最先端の技術にアクセスすることが可能になります。

治療分野別:

循環器科

診断用画像

整形外科

体外診断

眼科

一般および形成外科

薬物送達

歯科

内視鏡

糖尿病ケア

循環器科が市場で圧倒的な優位性を示している

治療分野別の市場の詳細な内訳と分析も、レポートに記載されています。これには、循環器、画像診断、整形外科、体外診断薬、眼科、一般および形成外科、薬物送達、歯科、内視鏡、糖尿病ケアが含まれます。レポートによると、循環器が最大の市場シェアを占めています。

心血管疾患(CVD)は依然として世界的に主要な死因のひとつとなっています。冠動脈疾患、心不全、不整脈などの疾患の有病率が増加しているため、これらの疾患の診断、治療、管理を行うための革新的な医療機器や技術に対する需要が高まっています。この高い需要により、医療機器メーカーは心臓関連の製品やサービスに重点的に取り組むようになり、アウトソーシング市場で優位な地位を築くに至っています。また、心臓学の分野では急速な技術革新と絶え間ないイノベーションが起こっています。こうしたイノベーションには、ペースメーカー、除細動器、ステント、心臓弁などの移植可能な機器、および心電図(ECG)や心臓画像診断装置などの診断機器が含まれます。医療機器メーカーは、こうしたイノベーションのペースに遅れず、市場の需要に応えるため、心臓学の製品開発に精通した専門のアウトソーシングパートナーを求めることがよくあります。

用途別内訳:

クラスI

クラスII

クラスIII

市場シェアの大半を占めるのはクラスII

このレポートでは、用途別に市場を詳細に分類し、分析しています。これにはクラスI、II、IIIが含まれます。レポートによると、クラスIIが最大のセグメントを占めています。

クラスIIの医療機器は、最高リスクのクラスIIIに該当しない中程度から高リスクの機器を含む幅広い製品を網羅しています。この幅広い製品には、輸液ポンプ、診断用画像装置、心電計、手術器具、特定の埋め込み型機器などが含まれます。クラスII機器の多様性は、アウトソーシング業界における市場シェアの拡大に貢献しています。さらに、これらの医療機器は、クラスIII機器と比較すると、規制当局の監視が中程度であるという特徴があります。クラスIIの医療機器は、安全性と有効性に関する厳格な規制要件を満たす必要があるものの、規制プロセスは一般的にクラスIIIの医療機器よりも負担が少なく、時間もかからないため、需要が高まっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、医療機器アウトソーシング市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、中南米(メキシコ、ブラジル、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)といった主要な地域市場の包括的な分析も行っています。 レポートによると、医療機器アウトソーシング市場で最大の市場はアジア太平洋地域でした。

中国、インド、東南アジア諸国などのアジア太平洋諸国は、労働力と製造の面で大幅なコスト優位性を提供しています。 低賃金に加え、発達した製造インフラとサプライチェーンネットワークにより、コスト効率の高いアウトソーシングソリューションを求める医療機器メーカーにとって、この地域は魅力的な選択肢となっています。 さらに、この地域には、工学、科学、技術分野における熟練した訓練を受けた専門家の大きな人材プールがあります。この熟練した労働力には、医療機器の設計、開発、製造の専門知識を持つエンジニア、科学者、技術者が含まれます。このような人材が確保できることで、アウトソーシングのプロセスが加速し、高品質な製品が保証されます。

競合状況

医療機器アウトソーシング市場の競合状況は非常に流動的であり、多数の企業が医療機器メーカーに幅広いアウトソーシングサービスを提供しています。現在では、主要企業がサービスポートフォリオを拡大し、包括的なアウトソーシングソリューションを提供しています。契約製造、製品設計および開発、規制対応サポート、市販後サービス、パッケージング、ロジスティクスなどを含むよう、提供するサービスを多様化させています。 また、企業は合併、買収、戦略的提携を通じて、地理的な存在感と技術的能力を拡大しています。 さらに、生産効率の向上、コスト削減、医療機器メーカーへのより迅速な納品を実現するために、自動化、ロボット工学、3D 印刷、データ分析などの先進的な製造技術に多額の投資を行っています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Celestica Inc.(Onex Corporation

Charles River Laboratories International Inc.

Flex Ltd.

Freyr Inc.

Heraeus Holding GmbH

ICON plc

Integer Holdings Corporation

IQVIA Inc.

Plexus Corp.

Sanmina Corporation

TE Connectivity

West Pharmaceutical Services Inc.

最近の動向:

Flex Ltd.は、医療機器の設計、エンジニアリング、製造サービスを包括的に提供する「ヘルスケアソリューション」を発表しました。このサービスには、迅速なプロトタイプ作成、小型化の専門知識、医療機器メーカーの製品ライフサイクル全体をサポートするエンドツーエンドソリューションが含まれます。

Celesticaは、医療およびその他の業界向けの設計および製造サービスプロバイダーであるPCI Limitedを買収した。この買収により、Celesticaは医療機器アウトソーシング市場での存在感を強め、アジア太平洋地域でのサービス提供を拡大した。

Celestica Inc.は、航空宇宙、防衛、その他の業界向けの電子機器製造および設計サービスプロバイダーであるAtrenne Integrated Solutionsを買収した。この買収により、Celesticaは医療機器市場への対応能力を強化した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の医療機器アウトソーシング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 サービス別市場内訳

6.1 規制コンサルティング

6.1.1 市場動向

6.1.2 市場予測

6.2 製品設計・開発

6.2.1 市場動向

6.2.2 市場予測

6.3 製品試験および滅菌

6.3.1 市場動向

6.3.2 市場予測

6.4 製品導入

6.4.1 市場動向

6.4.2 市場予測

6.5 製品アップグレード

6.5.1 市場動向

6.5.2 市場予測

6.6 製品メンテナンス

6.6.1 市場動向

6.6.2 市場予測

7 治療分野別市場

7.1 循環器学

7.1.1 市場動向

7.1.2 市場予測

7.2 画像診断

7.2.1 市場動向

7.2.2 市場予測

7.3 整形外科

7.3.1 市場動向

7.3.2 市場予測

7.4 IVD

7.4.1 市場動向

7.4.2 市場予測

7.5 眼科

7.5.1 市場動向

7.5.2 市場予測

7.6 一般外科および形成外科

7.6.1 市場動向

7.6.2 市場予測

7.7 薬物送達

7.7.1 市場動向

7.7.2 市場予測

7.8 歯科

7.8.1 市場動向

7.8.2 市場予測

7.9 内視鏡

7.9.1 市場動向

7.9.2 市場予測

7.10 糖尿病ケア

7.10.1 市場動向

7.10.2 市場予測

8 用途別市場規模推移

8.1 クラスI

8.1.1 市場動向

8.1.2 市場予測

8.2 クラスII

8.2.1 市場動向

8.2.2 市場予測

8.3 クラスIII

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5468