市場規模

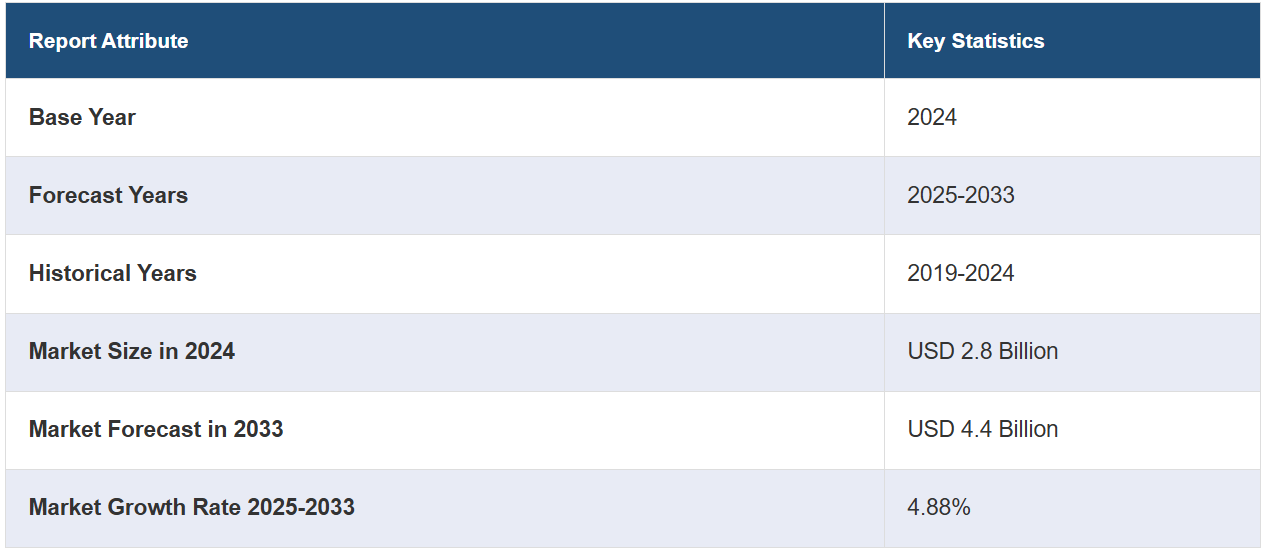

世界の医療用ディスプレイ市場規模は、2024年には28億米ドルに達しました。IMARC Groupは、今後、市場は2033年までに44億米ドルに達すると予測しており、2025年から2033年までの成長率(CAGR)は4.88%と予想しています。

医療用ディスプレイは、マンモグラフィー、トモシンセシス、画像保管通信システム(PACS)などの医療用モニターに使用され、内視鏡検査、X線、超音波、断層撮影などの医療用画像ニーズに対応しています。これらのディスプレイには通常、ディスプレイの寿命期間にわたって一貫した輝度を確保し、ノイズのない画像、人間工学に基づく読み取り、医療基準への自動適合を実現する高度な画像強化技術が搭載されています。現在、画像品質、医療規制、品質保証に関する一定の要件を満たすため、世界中で消費者向けディスプレイよりも好まれています。

医療用ディスプレイ市場の動向:

新たな病気の蔓延により、罹患率と死亡率が上昇しています。これにより、高度な診断方法のニーズが高まっており、これが市場を牽引する主な要因のひとつとなっています。さらに、慢性疾患にかかりやすい高齢者人口の増加が、世界中で市場に好影響を与えています。これに加えて、医療用ディスプレイの応答性タッチ機能は、抗菌タッチガラスと組み合わせることで、医療従事者と患者間の二次感染のリスクを防止します。これは、感染症の症例が増加していることと相まって、市場の成長に貢献しています。さらに、個別化治療オプションとポイント・オブ・ケア(POC)検査の採用が拡大していることも、市場に好ましい見通しをもたらしています。これとは別に、複数のメーカーが、外科手術や一般臨床用途向けに、幅広い画像フォーマットとインターフェースを備えた4K超高解像度(HD)ディスプレイを導入しています。さらに、患者とスタッフの安全性を向上させ、詳細な視覚化により治療結果の改善をサポートするモニターのポートフォリオ拡大にも力を入れています。このような技術革新は、今後数年間で市場の成長を後押しすると見込まれています。

主な市場区分:

IMARCグループは、世界の医療用ディスプレイ市場レポートの各サブセグメントにおける主な傾向の分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、デバイス、パネルサイズ、解像度、技術、用途、エンドユーザーに基づいて市場を分類しています。

デバイス別内訳:

モバイル

デスクトップ

オールインワン

パネルサイズ別内訳:

22.9インチ以下

23.0~26.9インチ

27.0~41.9インチ

42インチ以上

解像度別内訳:

200万画素以下

210万~400万画素

410万~800万画素

800万画素以上

技術別内訳:

発光ダイオード(LED

バックライト液晶ディスプレイ

有機発光ダイオード(OLED)ディスプレイ

冷陰極蛍光ランプ(CCFL

その他

用途別内訳:

デジタル病理学

マルチモダリティ

外科

放射線学

マンモグラフィー

その他

エンドユーザー別内訳:

病院

診断センター

地域医療

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

競合状況

この業界の競合状況も、主要企業のプロファイルとともに調査されました。主な企業には、アドバンテック株式会社、アクシオムテック株式会社、Barco NV、BenQ Medical Technology、Dell Technologies Inc.、EIZO株式会社、LG Electronics Inc.、Novanta Inc.、Siemens AG、ソニー株式会社、Steris Corporationなどがあります。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療用ディスプレイ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 デバイス別市場内訳

6.1 モバイル

6.1.1 市場動向

6.1.2 市場予測

6.2 デスクトップ

6.2.1 市場動向

6.2.2 市場予測

6.3 一体型

6.3.1 市場動向

6.3.2 市場予測

7 パネルサイズ別市場内訳

7.1 22.9インチ以下

7.1.1 市場動向

7.1.2 市場予測

7.2 23.0~26.9インチ

7.2.1 市場動向

7.2.2 市場予測

7.3 27.0~41.9インチ

7.3.1 市場動向

7.3.2 市場予測

7.4 42インチ超

7.4.1 市場動向

7.4.2 市場予測

8 解像度別市場規模

8.1 2メガピクセル以下

8.1.1 市場動向

8.1.2 市場予測

8.2 2.1~4.0メガピクセル

8.2.1 市場動向

8.2.2 市場予測

8.3 4.1~8.0メガピクセル

8.3.1 市場動向

8.3.2 市場予測

8.4 8.0メガピクセル超

8.4.1 市場動向

8.4.2 市場予測

9 技術別市場規模

9.1 発光ダイオード(LED)

9.1.1 市場動向

9.1.2 市場予測

9.2 バックライト液晶ディスプレイ

9.2.1 市場動向

9.2.2 市場予測

9.3 有機発光ダイオード(OLED)ディスプレイ

9.3.1 市場動向

9.3.2 市場予測

9.4 冷陰極蛍光ランプ(CCFL)

9.4.1 市場動向

9.4.2 市場予測

9.5 その他

9.5.1 市場動向

9.5.2 市場予測

10 用途別市場規模推移

10.1 デジタル病理学

10.1.1 市場動向

10.1.2 市場予測

10.2 マルチモダリティ

10.2.1 市場動向

10.2.2 市場予測

10.3 外科

10.3.1 市場動向

10.3.2 市場予測

10.4 放射線科

10.4.1 市場動向

10.4.2 市場予測

10.5 マンモグラフィー

10.5.1 市場動向

10.5.2 市場予測

10.6 その他

10.6.1 市場動向

10.6.2 市場予測

11 エンドユーザー別市場

11.1 病院

11.1.1 市場動向

11.1.2 市場予測

11.2 診断センター

11.2.1 市場動向

11.2.2 市場予測

11.3 地域医療

11.3.1 市場動向

11.3.2 市場予測

12 地域別市場規模

12.1 北米

12.1.1 米国

12.1.1.1 市場動向

12.1.1.2 市場予測

12.1.2 カナダ

12.1.2.1 市場動向

12.1.2.2 市場予測

12.2 アジア太平洋地域

12.2.1 中国

12.2.1.1 市場動向

12.2.1.2 市場予測

12.2.2 日本

12.2.2.1 市場動向

12.2.2.2 市場予測

12.2.3 インド

12.2.3.1 市場動向

12.2.3.2 市場予測

12.2.4 韓国

12.2.4.1 市場動向

12.2.4.2 市場予測

12.2.5 オーストラリア

12.2.5.1 市場動向

12.2.5.2 市場予測

12.2.6 インドネシア

12.2.6.1 市場動向

12.2.6.2 市場予測

12.2.7 その他

12.2.7.1 市場動向

12.2.7.2 市場予測

12.3 欧州

12.3.1 ドイツ

12.3.1.1 市場動向

12.3.1.2 市場予測

12.3.2 フランス

12.3.2.1 市場動向

12.3.2.2 市場予測

12.3.3 英国

12.3.3.1 市場動向

12.3.3.2 市場予測

12.3.4 イタリア

12.3.4.1 市場動向

12.3.4.2 市場予測

12.3.5 スペイン

12.3.5.1 市場動向

12.3.5.2 市場予測

12.3.6 ロシア

12.3.6.1 市場動向

12.3.6.2 市場予測

12.3.7 その他

12.3.7.1 市場動向

12.3.7.2 市場予測

12.4 ラテンアメリカ

12.4.1 ブラジル

12.4.1.1 市場動向

12.4.1.2 市場予測

12.4.2 メキシコ

12.4.2.1 市場動向

12.4.2.2 市場予測

12.4.3 その他

12.4.3.1 市場動向

12.4.3.2 市場予測

12.5 中東およびアフリカ

12.5.1 市場動向

12.5.2 国別市場内訳

12.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5475