市場概要

世界の医療機器レンタル市場規模は2022年に552億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)5.9%で成長すると予測されている。医療用レンタル機器の採用拡大、迅速な技術開発による需要の高まりは、主要な市場成長トレンドの1つである。医療機器業界における研究開発活動の活発化は、有効性を高めた先進的な改良型の導入をもたらし、様々な機器の価格高騰につながっている。

世界の医療業界では、過去数十年にわたり、機器の調達からリースへと移行する傾向が見られます。世界中の医療提供者は、インフラ設備の改善と、そのために必要な資本の削減を目指している。この傾向は今後も続くとみられ、市場の成長を支えている。しかし、一部の医療機器には保険が適用されるため、レンタル/リース市場にとっては脅威となることが予想される。

製品ライフサイクルの短縮も、予測期間中の市場成長を促進すると予想される要因の1つである。先進的な医療機器が次々と登場することで、価格が高騰し、医療提供者の負担となっている。競争についていくために、医療提供者は技術的なアップグレードに細心の注意を払う必要がある。そのため、研究開発への取り組みが活発化しており、市場の拡大を後押しする構えだ。

例えば、全米科学財団が発表した報告書によると、2000年から2019年にかけて世界の研究開発費は3倍に増加し、7260億米ドルから推定2兆4000億米ドルに達した。2019年には、米国が研究開発への支出額でトップとなったが、一部の中所得国が研究開発の伸びを速めたため、その世界シェアは低下している。これは、研究開発投資が世界的に増加していることを示しており、他の国々はこの分野で顕著な進歩を遂げ、米国に追いついている。

加えて、入院期間の短縮による在宅医療の人気の高まりや、老人や身体障害者の患者層の拡大が、レンタル機器の需要を押し上げている。筋ジストロフィー、脊椎の機能不全、脳や骨格の損傷/障害などの災難の増加は、障害者人口の増加につながっている。これらの要因はすべて、市場の成長に有利に働いている。

例えば、2022年のWHO報告によると、60歳以上の高齢者は約10億人である。この数は、2030年までに14億人に増加すると予想されている。2050年には、60歳以上の人口は倍増し、21億人に達すると予測されている。さらに、80歳以上の人口は2020年から2050年にかけて3倍に増え、4億2600万人に達すると予想されている。つまり、世界の高齢者人口は大幅に増加しており、60歳以上の高齢者はさらに増え、80歳以上の高齢者もかなり増加している。

COVID-19パンデミックは、医療機器のサプライチェーンに悪影響を与えた。しかし、コロナウイルス感染が急速に拡大したため、O2ボンベ、BiPAPおよびCPAPマシン、NIVマシン、人工呼吸器などの呼吸器系医療機器の需要が大幅に伸びた。このことが、医療機器のレンタル市場を後押ししている。企業は機器をレンタルすることで、病院や在宅介護の需要を満たしてきた。

しかし、障害者のための様々な補助金や政府からの支給が利用可能であることが、市場の成長を妨げると予測されている。機器を調達するための財政支援や、障害者のためのインフラ施設を建設するための資金などの支給交付金は、機器のレンタルの必要性を低下させている。このため、同市場がその潜在力を最大限に発揮するのは難しいと推定される。

高齢者人口の増加は、移動不能につながる可能性のある疾病に罹患しやすいため、移動器具、入浴補助器具、病院用家具などの患者ケア器具の需要に直接プラスの影響を与えると予想される。また、麻痺や脊椎損傷の増加により、身体障害者人口が増加している。障害者人口の増加には、筋ジストロフィー、関節炎、パーキンソン病、ハンチントン病、その他の中枢神経系疾患の有病率の増加も寄与している。

WHOによると、パーキンソン病(PD)の世界的有病率は過去25年間で倍増しており、2019年には850万人以上がPDと共存すると推定されている。特筆すべきは、PDによる障害と死亡が、他のどの神経疾患よりも速いペースで増加していることである。簡単に言えば、パーキンソン病は世界的に一般的になりつつあり、他の神経疾患と比べて障害や死亡率への影響が急速に拡大している。

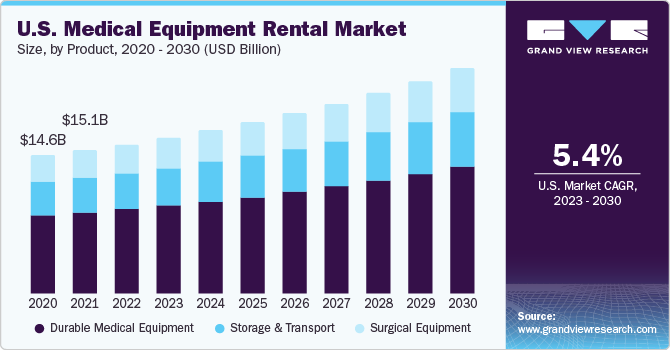

2022年には、耐久性医療機器(DME)分野が市場で最も高いシェアを獲得した。障害者や老年人口の増加に起因する移動・介助機器に対するニーズの高まりが市場成長に寄与している。しかし、心臓疾患や神経疾患の有病率が上昇していることから、外科用機器分野は予測期間中にレンタル収益が大幅に増加する可能性が高い。例えば、世界保健機関(WHO)の報告書によると、心血管疾患(CVD)は世界的な死因のトップである。

2019年、CVDは推定1,790万人の死因となり、その年の世界全体の死因の32%を占めた。これらの死因のうち、85%は心臓発作と脳卒中に起因している。CVD関連死の4分の3以上が低・中所得国で発生していることは注目に値する。さらに、2019年に非伝染性疾患が原因で発生した1700万人の早死(70歳未満で発生)の38%をCVDが占めている。

病院セグメントは、2022年に市場の約41.1%という最大の収益シェアを占めた。このセグメントの成長は、患者数の増加と高度な医療インフラの導入に関する政府改革の増加に起因している。さらに、COVID-19は、呼吸器医療機器の突然の膨大な要件により、病院セグメントにおける市場の成長を急増させた。

ここ数年、機器の調達はレンタル/リースなどの資金調達システムに取って代わられていることが確認されている。また、レンタルサービスの場合、資本支出を数カ月に分割できる利便性が、医療提供者に利益をもたらす構えだ。さらに、診断効率や患者生産率の向上に対する関心の高まりと、治療前のコスト削減に対する需要の高まりが相まって、市場全体の拡大が予測されている。

パーソナルケア/ホームケア分野は、予測期間中にCAGR 6.2%と最も高い伸びを示すと推定される。老人ケアセンターや在宅医療機器に対するニーズの高まりが、このセグメントの成長を促す主な要因の一つである。高齢者人口の急増と高血圧や高血糖などの慢性疾患の増加により、インスリンポンプやデジタル血圧計などの機器のニーズが市場の拡大を後押ししている。

肥満や糖尿病などの生活習慣病や、心疾患などの疾患の発生率は、医療用レンタル機器の採用を後押しするとみられる。例えば、米国国立生物工学情報センター(NCBI)によると、1990年から2019年の間に、高血圧を患う30〜79歳の個人数は倍増し、女性3億3,100万人、男性3億1,700万人から女性6億2,600万人、男性6億5,200万人に増加した。興味深いことに、高血圧の世界的な年齢標準化有病率は同時期に一定であったにもかかわらず、この増加は起こった。

2022年の売上シェアは、北米が32%を超えて市場を支配した。多数のサービスプロバイダーが存在し、技術的に高度な製品に対する需要が高いことが、この地域の市場の成長をエスカレートさせている。一方、パーキンソン病、ハンチントン病、動脈硬化、呼吸器疾患などの慢性疾患の有病率の上昇、在宅医療サービスの急速な普及、急速に増加する老人人口などが、欧州市場の成長に弾みをつけている。

教育機関や研究所は、運用コストや調達コストの削減に期待を寄せており、世界的にレンタル機器の導入が進んでいる。CDCによると、米国では、さまざまな性別、人種、民族にわたって、心臓病が死因のトップである。驚くべきことに、米国では33秒に1人が心血管疾患で命を落としている。2021年には、約695,000人が心臓病で死亡し、死亡者の5人に1人を占めている。米国における心臓病の経済的影響は年間約2,399億ドルに上り、これには医療費、薬代、早死にによる生産性の損失が含まれる。

予測期間中のCAGRは、アジア太平洋地域が6.7%と最も高いと予測されている。老年人口の裾野の広がりと、発展途上国における政府の支援イニシアチブの高まりが、この地域市場の主な成長刺激要因となっている。中国は、世界の医療機器レンタル市場の収益のかなりのシェアを占めている。これは、身体障害者患者の増加、肥満の発生率の増加、在宅医療機器の小規模メーカーの増加によるものである

主要企業・市場シェア

同市場の主要企業は、M&A、既存機器の開発、販促イベント、技術進歩などの成長戦略の導入に注力している。例えば、2022年11月、医療機器最大手の1つであるドイツのシーメンスは、サービスが行き届いていない地域社会へのケアアクセス強化を提供するため、1億4,000万米ドル相当の医療機器・デバイスを米国のアトリウムヘルスに売却した。

有力企業は、製品ポートフォリオを拡大し、市場での地位を強化するため、頻繁にM&Aを行っている。例えば、世界的な医療技術企業であるストライカーは、2021年にインドのグルグラムにあるインターナショナル・テック・パーク地区にオフィスを拡張した。

主な医療機器レンタル企業

ウエストサイド・メディカル・サプライ

ユニバーサル・ホスピタル・サービス

ウッドリー・エキップメント・カンパニー・リミテッド

ナンズ・ホーム医療機器

シーメンス・ファイナンシャル・サービス

ストライカー

ヒルロムホールディングス

アプリア・ヘルスケア・グループ

アジリティ・ヘルス社

アバンテ・ヘルス・ソリューションズ

GEヘルスケア

USメドエキップ

セントリックヘルス社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の医療機器レンタル市場レポートを製品、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年〜2030年)

手術機器

耐久性医療機器

パーソナルモビリティ機器

浴室の安全性と医療用家具

モニタリング・治療機器

保管と輸送

最終用途の展望(売上高、百万米ドル、2018年~2030年)

パーソナル/ホームケア

研究機関および研究所

病院

地域別展望(収益、百万米ドル、2018~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 最終用途

1.1.3. 地域範囲

1.1.4. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 最終用途の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章 医療機器レンタル市場 医療機器レンタル市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 医療機器レンタル市場分析ツール

3.4.1. 業界分析-ポーターのファイブフォース

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 医療機器レンタル市場 製品の推定と動向分析

4.1. 医療機器レンタル市場 主要なポイント

4.2. 医療機器レンタル市場: 2022年と2030年の製品動向と市場シェア分析

4.3. 外科用機器

4.3.1. 手術用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

4.4. 耐久性医療機器

4.4.1. 耐久医療機器市場の推定と予測、2018~2030年(USD Million)

4.4.2. パーソナルモビリティ機器

4.4.2.1. パーソナルモビリティ機器市場の推定と予測、2018~2030年(USD Million)

4.4.3. 浴室の安全性と医療用家具

4.4.3.1. 浴室の安全性と家具市場の推定と予測、2018~2030年(USD Million)

4.4.4. モニタリング・治療機器

4.4.4.1. モニタリング・治療機器市場の推定と予測、2018~2030年 (百万米ドル)

4.5. 保管と輸送

4.5.1. 保管と輸送市場の推定と予測、2018~2030年(USD Million)

第5章 医療機器レンタル市場 医療機器レンタル市場 最終用途の推定と動向分析

5.1. 医療機器レンタル市場 主要なポイント

5.2. 医療機器レンタル市場: 2022年と2030年のエンドユーザー動向と市場シェア分析

5.3. パーソナルケア/ホームケア

5.3.1. パーソナルケア/ホームケア市場の推計と予測、2018年〜2030年 (百万米ドル)

5.4. 研究機関・研究所

5.4.1. 研究機関・研究所市場の推定と予測、2018~2030年(USD Million)

5.5. 病院

5.5.1. 病院市場の推定と予測、2018~2030年(USD Million)

第6章. 医療機器レンタル市場 地域別推計と動向分析

6.1. 地域別展望

6.2. 地域別の医療機器レンタル市場 主なポイント

6.3. 北米

6.3.1. 2018年~2030年の市場予測(売上高、USD Million)

6.3.2. 米国

6.3.2.1. 市場の推定と予測、2018年~2030年(売上高、USD Million)

6.3.3. カナダ

6.3.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.2. ドイツ

6.4.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.3. フランス

6.4.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.4. イタリア

6.4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.5. スペイン

6.4.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.6. デンマーク

6.4.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.7. スウェーデン

6.4.7.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.8. ノルウェー

6.4.8.1. 市場の推定と予測、2018~2030年(収益、USD Million)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.5.2. 中国

6.5.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.3. インド

6.5.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.4. オーストラリア

6.5.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.5. タイ

6.5.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.6. 韓国

6.5.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.6.2. メキシコ

6.6.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6.3. アルゼンチン

6.6.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.7. 中東・アフリカ

6.7.1. 南アフリカ

6.7.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.7.2. サウジアラビア

6.7.2.1. 市場の推計と予測、2018年~2030年(売上高、USD Million)

6.7.3. アラブ首長国連邦

6.7.3.1. 市場の推計と予測、2018~2030年(売上高、USD Million)

6.7.4. クウェート

6.7.4.1. 市場の推定と予測、2018~2030年(収益、USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-460-4