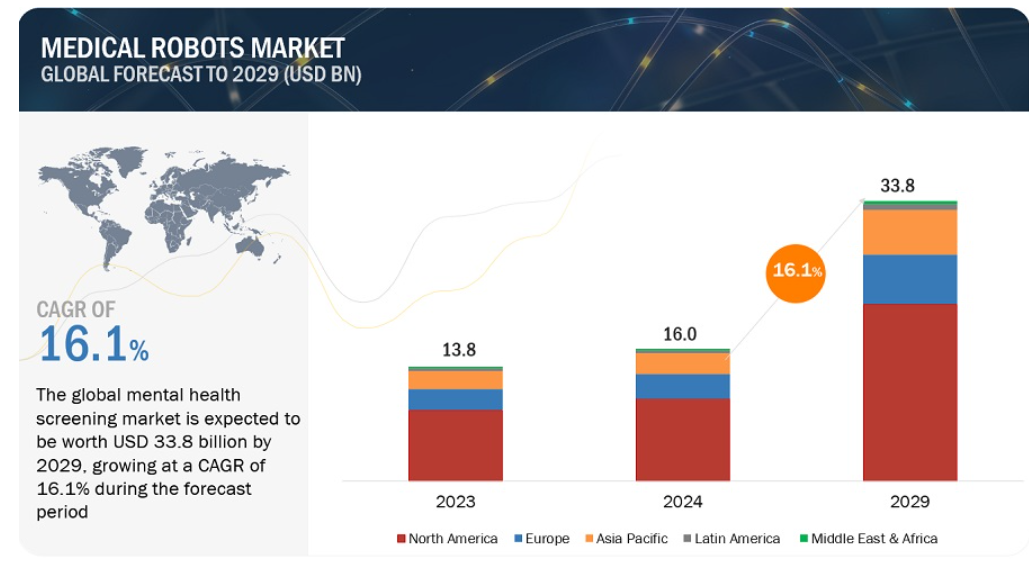

医療用ロボットの世界市場は、収益ベースで2024年に160億ドル規模と推定され、2024年から2029年までの年平均成長率は16.1%で、2029年には338億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析から構成されています。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。医療用ロボット市場の成長は、医療用ロボット技術の進歩、医療における自動化ニーズの高まり、高齢化による医療資金とインフラの進歩、慢性疾患の増加、投薬ミスを最小限に抑えるニーズの高まりなどが主な要因となっている。

市場動向

推進要因: 投薬ミスを最小限に抑えるニーズの高まり

調剤ミスや投薬ミスは、世界中で病院再入院の主な原因として認識されています。投薬過誤報告および予防のための全国調整協議会(National Coordinating Council for Medication Error Reporting and Prevention)によって定義されているように、投薬過誤は、医療専門家、患者、または消費者の監督下で投薬が行われている間に発生した、不適切な投薬の利用または患者への危害をもたらす可能性のある回避可能なあらゆる出来事を包括しています。投薬ミスの主な要因としては、医師と薬剤師間の不十分なオーダーコミュニケーション、薬剤の調製や調剤中、または薬剤投与中に類似したラベルや薬剤処方箋から生じる誤解、薬局における安全でない保管方法などが挙げられます。

薬局自動化システムは、このようなエラーを減らすための効果的な解決策の一つと考えられている。以前、自動調剤機(ADM)や自動調剤キャビネット(ADC)が病院に導入され、調剤過誤や投薬過誤が大幅に減少した。このように、投薬・調剤過誤を最小限に抑えるため、いくつかの国の政府は薬局や病院での自動調剤・投薬ツールの使用を推進している。このため、薬局自動化システムの導入が進んでいる。

制約:ロボットシステムの高コスト

ロボット支援手術の利用は、低侵襲手術に比べてコストが高くなる傾向がある。米国産科婦人科学会は、ロボットによる子宮摘出術の使用を特殊で複雑な症例に限定することを提案している。米国ですべての子宮摘出術にロボット手術が採用された場合、年間費用が約9億6,000万ドル増加する可能性がある。SS Innovations社(インド)は、約450万ルピーのロボット手術システムMantraを導入したが、広く使用されているロボットプラットフォームであるダヴィンチシステムは、150万~250万米ドル(約1500万ルピー)である。その結果、ロボット手術に関連する費用の高騰が医療用ロボット市場の成長を阻害すると予想される。

機会:新興市場における成長機会

急成長している新興国市場は、医療ロボット分野のプレーヤーにとって有利な展望を示している。過去10年間、新興国では、急増する患者層と医療ツーリズムの急増に後押しされ、外科手術が顕著に増加している。特に、ブラジル、ロシア、インド、中国、南アフリカのような国々は、世界経済フォーラムによると、2022年までに世界の医療費の3分の1に貢献すると考えられている、世界で最も急成長している経済の一部として浮上している。

他の新興市場の中でもインドは、先進国に比べてかなり低い費用で放射線治療が受けられる。例えば、Tour2India 4Health Groupのデータによると、米国でのサイバーナイフ治療が5万~10万米ドルであるのに対し、インドでの同じ治療法は約60~80%安い。さらに、発展途上国の規制環境は厳しくなく、データ要件も低い傾向にある。特にアジア太平洋地域では、規制政策はより順応的でビジネスに資するものと認識されており、市場関係者の間で好意的に受け止められている。

その結果、医療費支出や外科手術の増加傾向に加え、大手業界プレイヤーの新興市場への戦略的進出も相まって、医療用ロボット分野に大きな成長機会がもたらされることになる。

課題:患者と医療提供者の受容

安全性、有効性、コストに関する懸念から生じる長いためらいに対処する必要があるため、医療ロボットの普及には患者と医療提供者の受容を確保することが最も重要である。患者は、処置中の潜在的なエラーや誤作動を恐れ、ロボットシステムに治療を委ねることに不安を示すかもしれない。同様に、医療従事者は、特に重要な医療現場において、ロボット技術の信頼性と有効性に疑念を抱くことがある。さらに、医療ロボットの導入や維持にかかるコストが高いという認識は、医療機関にとって導入の障壁となる可能性がある。このような課題を克服するためには、関係者が包括的な教育とトレーニングプログラムを優先的に実施し、医療ロボットの能力と利点について患者と医療提供者の双方に信頼を植え付ける必要がある。さらに、安全プロトコル、厳格な試験手順、エビデンスに基づく結果について透明性のあるコミュニケーションを行うことで、ロボットを用いた医療介入に対する懸念を払拭し、信頼を醸成することができる。実際のデータやケーススタディを通じて、医療ロボットの費用対効果や長期的な価値を実証するための協力的な取り組みも、医療現場で広く受け入れられ、導入が加速するために不可欠である。

医療用ロボット市場のエコシステムは、これらのソリューションをエンドユーザーに提供する責任を負う事業体で構成される。

このエコシステムは、ロボットシステムのメーカー、技術プロバイダー、医療プロバイダー、医療費支払者、医療専門家および外科医、患者および介護者、政府および規制機関などで構成される。

軟組織ロボットシステムは、2023年の医療ロボット業界において、タイプ別で最大の手術用ロボットシステムである。

医療用ロボット市場は、タイプ別に外科用ロボットシステム、リハビリ用ロボットシステム、放射線手術用ロボットシステム、病院・薬局用ロボットシステムに区分される。外科用ロボットシステムはさらに、軟部組織外科用ロボットシステム(一般外科、婦人科外科、泌尿器科外科、その他の用途)、硬組織外科用ロボットシステム(膝・股関節外科、脊椎外科)に用途別に細分化されている。リハビリ用ロボットシステムは、さらに治療用ロボットシステム、補助ロボットシステム、外骨格ロボットシステム、その他のリハビリ用ロボットシステムのタイプ別に細分化されている。病院・薬局ロボットシステムは、さらに薬局ロボットシステム(ロボット調剤システム、調合ロボットシステム、その他薬局ロボットシステム)と病院ロボットシステム(配達ロボットシステム、テレプレゼンスロボットシステム、診断ロボットシステム、その他病院ロボットシステム)に区分される。

外科用ロボットシステムの中では、軟組織外科用ロボットシステムのサブセグメントが2023年の医療用ロボット市場を支配している。癌、虫垂炎、肥満など様々な病態の有病率の増加により、一般外科手術や泌尿器科手術への手術ロボットの採用が増加していることが、軟部組織手術ロボットシステムの需要を後押しする。

ロボットシステム部門は、製品・サービス別で医療ロボット業界第2位のシェアを占めている。

製品・サービス別に見ると、医療用ロボット市場はロボットシステム、器具・付属品、サービスに区分される。このうち、ロボットシステム分野が2023年の医療用ロボット市場で第2位のシェアを占めている。エンドユーザーの間で技術的に先進的な手術ロボットや器具の導入に注目が集まっていることが、このセグメントの市場成長を後押ししている。

エンドユーザー別では、外来手術センター分野が医療ロボット業界で2番目に大きなシェアを占めている。

エンドユーザー別に見ると、医療ロボット市場は病院・診療所、外来手術センター、薬局、リハビリセンター、その他のエンドユーザーに区分される。2023年には、外来手術センターセグメントが手術ロボット市場で第2位のシェアを占め、これはASCによって病院よりも低コストで提供される外科手術の採用に起因する。

地域別に見ると、医療用ロボット市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。2023年の医療ロボット市場では、北米が最大のシェアを占めている。これは、手術用ロボットの採用が増加していること、がんや泌尿器疾患などの慢性疾患の有病率が高まっていること、同地域でロボット支援手術の実施件数が増加していることによる。

主要企業

医療用ロボット市場の有力企業には、Intuitive Surgical, Inc.(米国)、Stryker Corporation(米国)、Medtronic Plc(米国)、Becton, Dickinson And Company(米国)、Omnicell, Inc.(米国)、Arxium(カナダ)、Asensus Surgical, Inc.(米国)、Zap Surgical Systems, Inc.(米国)、Renishaw Plc(英国)、Smith & Nephew Plc(英国)、Zimmer Biomet Holdings, Inc.(米国)、DIH Holdings US Inc. (米国)、Accuray Incorporated(米国)、CMR Surgical(英国)、Ekso Bionics Holdings, Inc.(米国)、Bionik Laboratories Corp.(米国)、Lifeward, Inc.(イスラエル)、Cyberdyne Inc.(日本)、Avateramedical Gmbh.(ドイツ)、Johnson & Johnson(米国)、Swisslog Healthcare(スイス)、Relay Robotics(米国)、Aethon(米国)、Xenex Disinfection Services Inc.(米国)、Zoll Medical Corporation(米国)。

この調査では、医療用ロボット市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っている:

製品・サービス別

器具&アクセサリー

ロボットシステム

サービス

タイプ別

自己報告型アンケート調査

手術用ロボットシステム

外科用ロボットシステム、用途別

軟組織ロボットシステム

一般外科

婦人科手術

泌尿器外科

その他の用途

硬組織ロボットシステム

膝・股関節手術

脊椎手術

リハビリ用ロボットシステム

リハビリ用ロボットシステム、タイプ別

治療用ロボットシステム

補助ロボットシステム

外骨格ロボットシステム

その他のリハビリ用ロボットシステム

放射線手術ロボットシステム

病院・薬局ロボットシステム

薬局ロボットシステム、タイプ別

ロボット調剤システム

調剤ロボットシステム

その他の薬局ロボットシステム

病院ロボットシステム

病院ロボットシステム、タイプ別

配送ロボットシステム

テレプレゼンスロボットシステム

診断ロボットシステム

その他の病院ロボットシステム

エンドユーザー別

セルフスクリーニングmHealthアプリ

テレヘルス&バーチャルケアソリューション

継続モニタリングウェアラブルデバイス

AIベースのスクリーニングツール

遠隔メンタルヘルス・プラットフォーム

病院とクリニック

外来手術センター

薬局

リハビリセンター

その他のエンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

その他の中東・アフリカ

2023年4月、Intuitive Surgical社のda Vinci SPシステムが前立腺単純切除術で米国FDを取得。

2022年11月、インドの新興企業SSイノベーションズが軟部組織手術用のSSIマントラを発売。

2022年7月、ベクトン・ディッキンソン&カンパニー(米)がパラタ・システムズ(米)を買収し、小売、病院、介護薬局向けにコスト削減、患者の安全性向上、患者体験の向上を実現する革新的な薬局自動化ソリューションのポートフォリオを提供する。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 市場セグメンテーション

1.3.2 地域セグメンテーション

1.3.3 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

2 調査方法

1.1 調査データ

1.2 調査アプローチ

1.2.1 二次データ

1.2.1.1 二次資料からの主要データ

1.2.2 一次データ

1.2.2.1 一次資料

1.2.2.1.1 一次資料からの主要データ

1.2.2.1.2 主要業界インサイト

1.2.2.1.3 一次データの内訳

1.3 市場規模の推定

1.4 市場の内訳とデータの三角測量

1.5 本調査の前提条件

1.6 リスク評価

1.7 制限事項

1.7.1 メセドロジー関連の限界

1.7.2 範囲に関する限界

1.8 不況が医療ロボット市場に与える影響

3 エグゼクティブサマリー

4 プレミアムインサイト

5 市場概要

5.1 導入

5.2 市場ダイナミクス

5.2.1 市場促進要因

5.2.2 市場抑制要因

5.2.3 市場機会

5.2.4 市場の課題

5.3 主要業界動向

5.4 技術分析

5.4.1 主要技術

5.4.1.1 人工知能(AI)&機械学習(ml)

5.4.1.2 遠隔操作&テレプレゼンス

5.4.2 補完技術

5.4.2.1 拡張現実(AR)&仮想現実(VR)

5.4.2.2 3Dプリンティング

5.4.3 隣接技術

5.4.3.1 ウェアラブル技術

5.5 エコシステム分析

5.6 価値/サプライチェーン分析

5.7 ポーターのファイブフォース分析

5.7.1 新規参入の脅威

5.7.2 代替品の脅威

5.7.3 買い手の交渉力

5.7.4 供給者の交渉力

5.7.5 競合の激しさ

5.8 特許分析

5.8.1 医療用ロボットの特許公開動向

5.8.2 管轄地域分析:上位出願国

5.8.3 主要特許

5.8.4 出願特許

5.9 規制情勢

5.9.1 規制機関、政府機関、その他の組織

5.9.2 規制分析

5.9.2.1 北米

5.9.2.2 欧州

5.9.2.3 アジア太平洋地域

5.9.2.4 ラテンアメリカ

5.9.2.5 中東・アフリカ

5.10 価格分析

5.10.1 平均販売価格動向(地域別

5.10.2 主要メーカーの平均販売価格動向(技術別

5.11 2024-2025年の主要会議・イベント

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

5.12.2 購入基準

5.13 ケーススタディ

5.14 満たされていないニーズ

5.14.1 エンドユーザーの期待

5.15 ビジネスモデル分析

5.16 保険償還シナリオ分析

5.17 顧客のビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

6 医療用ロボット市場:製品・サービス別(百万米ドル、2021年~2029年)

5.1 導入

5.2 インスツルメント&アクセサリー

5.3 ロボットシステム

5.4 サービス

7 医療用ロボット市場:タイプ別(百万米ドル:2021-2029)

6.1 導入

6.2 手術用ロボットシステム

6.2.1 手術用ロボットシステム、用途別

6.2.1.1 軟部組織ロボットシステム

6.2.1.1.1 一般外科手術

6.2.1.1.2 婦人科手術

6.2.1.1.3 泌尿器科手術

6.2.1.1.4 その他のアプリケーション

6.2.1.2 硬組織ロボットシステム

6.2.1.2.1 膝・股関節手術

6.2.1.2.2 脊椎手術

6.3 リハビリテーションロボット

6.3.1 リハビリテーションロボット(タイプ別

6.3.1.1 治療用ロボットシステム

6.3.1.2 補助ロボットシステム

6.3.1.3 外骨格ロボットシステム

6.3.1.4 その他のリハビリ用ロボットシステム

6.4 放射線手術ロボットシステム

6.5 病院・薬局ロボットシステム

6.5.1 薬局ロボットシステム

6.5.1.1 薬局ロボットシステム、タイプ別

6.5.1.1.1 ロボット調剤システム

6.5.1.1.2 調剤ロボットシステム

6.5.1.1.3 その他の薬局ロボットシステム

6.5.2 病院ロボットシステム

6.5.2.1 病院用ロボットシステム(タイプ別

6.5.2.1.1 デリバリーロボットシステム

6.5.2.1.2 テレプレゼンスロボットシステム

6.5.2.1.3 診断ロボットシステム

6.5.2.1.4 その他の病院ロボットシステム

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD 2257