市場規模

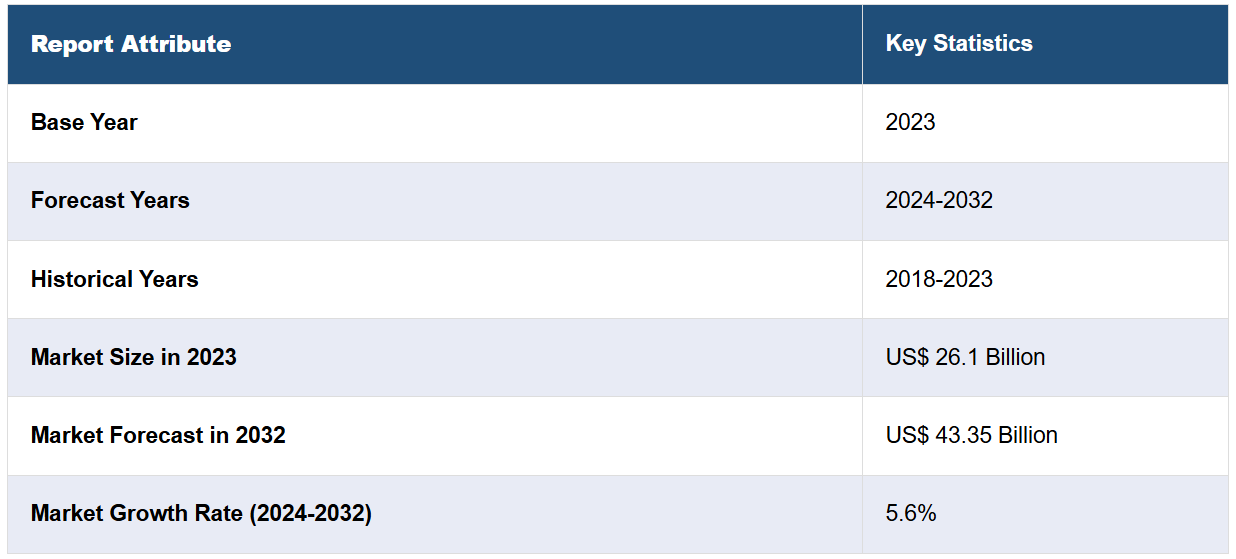

世界の医療用ビデオスコープ市場規模は、2023年には261億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が433.5億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.6%になると予測しています。低侵襲処置に対する需要の高まり、慢性疾患の発生率の上昇、内視鏡処置の普及、早期疾患発見への注目度の上昇、使い捨てビデオスコープの使用などは、市場を牽引する要因の一部です。

医療用ビデオスコープ市場分析:

主な市場推進要因:高解像度カメラや改良光学機器などのさまざまな技術的進歩、内視鏡処置の普及率の増加、低侵襲手術や診断に対する需要の高まりなどが、市場を牽引する要因となっています。

主な市場動向:特に消化器系疾患を対象とした内視鏡検査プログラムの急増により、医療用ビデオスコープの採用と利用が促進されています。また、遠隔医療や遠隔相談サービスの拡大により、バーチャル診察や相談をサポートする医療用ビデオスコープのような高度な画像技術のニーズが高まっています。

地域別傾向:北米と欧州は、医療インフラが十分に整備され、高度な医療技術の採用率が高いことから、医療用ビデオスコープ市場をリードする地域となっています。また、アジア太平洋、中南米、中東の新興経済地域では、医療費の増加、医療インフラの拡大、低侵襲治療に対する意識の高まりにより、市場が急速に成長しています。

競合状況:医療用ビデオスコープ業界の主要企業には、Olympus Corporation, Stryker Corporation, Karl Storz & Co., Fujifilm Holding Corporation, Hoya Corporation, Richard Wolf, Smith and Nephew, Conmed Corporation, Welch Allyn, Xion GmbHなどがあります。

課題と機会:課題としては、特に小規模な医療施設にとってはビデオスコープ機器のコストが高いこと、感染管理や滅菌に関する懸念などが挙げられます。一方、使い捨てビデオスコープの開発、拡張現実や仮想現実技術の統合、獣医学における医療用ビデオスコープの用途拡大など、市場関係者にとって新たな収益源となる機会もあります。

医療用ビデオスコープ市場の推進要因:

低侵襲処置に対する患者の好みの高まり

患者の快適性や早期回復への注目が高まるにつれ、低侵襲処置へのシフトが顕著になっています。医療用ビデオスコープは、臓器や組織のリアルタイムでの視覚化により、低侵襲処置を可能にする上で重要な役割を果たしています。患者は、切開部分が小さく、合併症のリスクが低く、入院期間が短い低侵襲アプローチを好む傾向にあります。その結果、医療従事者は、最適な治療結果を確保しながら、患者の希望に沿った低侵襲治療を行う必要性から、医療用ビデオスコープの需要が高まっています。

高齢者人口の増加

高齢者人口は加齢に伴う健康問題に罹患しやすいため、頻繁な診断や治療介入が必要となります。医療用ビデオスコープは、高齢者に多い胃腸障害、呼吸器疾患、泌尿器疾患などの症状の診断や治療に不可欠なツールです。世界保健機関(WHO)によると、60歳以上の人口は2030年までに14億人、2050年までに21億人に増加すると予測されています。高齢者人口の増加に伴い、早期発見、的確な介入、加齢に伴う健康問題の管理改善を促進する医療用ビデオスコープの需要が高まり、市場の成長を後押ししています。

内視鏡検査を必要とする疾患の増加

診断、治療、モニタリングに内視鏡処置を必要とする疾患の有病率および発生率は著しく増加しています。医療用ビデオスコープは、医療従事者が内臓や組織を高精度で視覚化することを可能にし、正確な診断と的を絞った介入を促進します。生活様式の変化、高齢化、その他の要因により、胃腸障害や呼吸器疾患などの疾病が増加する中、医療用ビデオスコープに対する需要は、これらの健康上の課題に対処するための効果的な診断および治療ソリューションの必要性によって後押しされています。

医療用ビデオスコープ市場の機会:

発展途上国における普及率の低さ

多くの発展途上国では、医療用ビデオスコープを含む高度な医療技術の利用に大きな格差が存在しています。 これらの地域における医療インフラの改善と医療費の増加に伴い、市場拡大の機会が生まれています。 人権監視団体(Human Rights Watch)によるWHOデータの分析では、2019年から2021年の間に132カ国の政府が医療にGDPの5%未満しか投資していないことが明らかになり、健康権に対する取り組みへの懸念が高まっています。同時に、47カ国では、世帯の医療費の自己負担額が政府支出を上回りました。特にナイジェリアでは、世帯の医療費が政府支出の4.7倍を超え、インドでは50%高く、医療費の半分以上を占めています。発展途上国の医療制度が感染症や非感染症の負担に対処しようと努力する中、医療用ビデオスコープのような高度な医療機器の導入は、これらの疾患の早期発見、効果的な治療、より適切な管理に重要な役割を果たし、それによって医療成果を改善し、公衆衛生全体に貢献することができます。そのため、医療費の増加を通じて発展途上国の市場成長と医療提供にプラスの影響をもたらす可能性は極めて高いといえます。

主な技術動向と開発:

高解像度画像

技術の進歩により、高解像度画像機能を備えた医療用ビデオスコープが開発され、優れた画質と鮮明度が実現しました。 これらのビデオスコープは、医療従事者に対して内臓や構造の詳細な視覚化を提供し、診断精度と処置の正確性を向上させます。 高解像度画像により、医療従事者は異常や病変をより効果的に特定できるようになり、患者の治療結果の改善につながります。 さらに、より鮮明な視覚化は処置中のより適切な意思決定をサポートし、患者の安全性と満足度の向上に貢献します。そのため、高解像度画像技術を医療用ビデオスコープに統合することは、この分野における大きな進歩であり、市場の需要を促進し、より質の高い医療の提供を容易にします。例えば、カールストルツ社は、デュアル4KセンサーとデュアルLEDライト技術を利用した画像システムを開発し、旧来の技術でよく見られた問題を発生させることなく、白色光モードと蛍光モードを簡単に切り替えることを可能にしました。

柔軟性と方向転換が可能な設計

医療用ビデオスコープの柔軟性と方向制御機能により、処置中の解剖学的構造へのより優れた操作性とアクセスが可能になります。これらの設計により、医療従事者は複雑な解剖学的経路を容易にナビゲートできるようになり、低侵襲手術や診断が促進されます。軟性ビデオスコープは曲げたり、屈曲させたりすることができ、身体の自然な曲線に沿うことができます。一方、可変式ビデオスコープは、多方向への制御された動きを提供します。この柔軟性と可変性により、処置の効率が向上し、患者の不快感が軽減され、組織損傷のリスクが最小限に抑えられます。軟性および可変式設計を医療用ビデオスコープに統合することは、技術面で大きな進歩であり、市場の成長を促進し、さまざまな医療分野における低侵襲治療の範囲を拡大します。例えば、Scivita Medicalは使い捨ての柔軟な内視鏡とフルHDの可視化内視鏡画像処理装置を含む「シングルユース気管支ビデオスコープソリューション」を開発し、呼吸器科における高画質画像のニーズに応えています。 5つのコア技術を統合し、さまざまな臨床ニーズに対応する革新的な内視鏡ソリューションを提供しています。

人工知能の統合

人工知能(AI)の統合 医療用ビデオスコープに人工知能(AI)を統合することで、画像解析、処置のガイド、意思決定のサポートといった機能が強化されます。AIアルゴリズムは、ビデオスコープからのリアルタイムのビデオフィードを分析し、異常を特定したり、病変の検出を支援したり、治療結果の予測分析を提供したりすることができます。さらに、AI搭載ビデオスコープは、重要な解剖学的構造を強調表示し、医療従事者にリアルタイムでフィードバックを提供することで、処置のガイダンスを行うことができます。AI技術の統合により、診断精度、処置の効率性、患者の治療結果が改善され、臨床現場でのAI搭載医療用ビデオスコープの採用が促進されます。このように、人工知能の統合は、医療用ビデオスコープの開発における重要な技術動向であり、医療提供の進歩と患者ケアの改善につながります。

医療用ビデオスコープ市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、可視化システム、用途に基づいて市場を分類しています。

種類別内訳:

硬性ビデオスコープ

腹腔鏡

関節鏡

膀胱鏡

泌尿器内視鏡

その他

軟性ビデオスコープ

大腸内視鏡

上部消化管内視鏡

気管支鏡

喉頭鏡

S状結腸鏡

その他

軟性ビデオスコープが市場の大半を占める

本レポートでは、種類別に市場を詳細に分類・分析しています。これには、硬性ビデオスコープ(腹腔鏡、関節鏡、膀胱鏡、泌尿器内視鏡、その他)と軟性ビデオスコープ(大腸内視鏡、上部消化管内視鏡、気管支鏡、喉頭鏡、S状結腸鏡、その他)が含まれます。レポートによると、軟性ビデオスコープが最大のセグメントを占めています。

軟性ビデオスコープは、柔軟なシャフトを備えており、処置中に高い操作性と解剖学的構造へのアクセスを可能にします。これらのビデオスコープは、患者への負担を最小限に抑えながら、消化管や呼吸器系など体内の複雑な経路をナビゲートするように設計されています。例えば、エヴィデント社は、遠隔画像検査用の2.2mmの軟性スコープと1.8mmの硬性スコープを組み合わせたビデオスコープ「IPLEX TX II」を発売しています。LED照明により高画質を実現し、視認性を向上させています。このビデオスコープは狭いスペースでも操作が容易で、さまざまな検査用途に最適です。このような進歩により、軟性ビデオスコープは低侵襲手術や診断に欠かせないツールとして登場し、医療従事者は臓器や組織を正確に視覚化できるようになりました。その柔軟性により、処置の効率性と患者の快適性が向上し、さまざまな医療分野で不可欠な機器となっています。

可視化システム別:

ワイヤレスディスプレイおよびモニター

内視鏡用光源

内視鏡用カメラ

ビデオレコーダーおよびプロセッサー

その他の可視化装置

内視鏡用カメラが業界最大のシェアを占める

可視化システムに基づく市場の詳細な分類と分析も、本レポートで提供されています。これには、ワイヤレスディスプレイおよびモニター、内視鏡用光源、内視鏡用カメラ、ビデオレコーダーおよびプロセッサー、その他の可視化装置が含まれます。レポートによると、内視鏡カメラが最大の市場シェアを占めています。

内視鏡カメラは医療用ビデオスコープの基本的な構成要素であり、診断や外科手術中に内臓や組織をリアルタイムで可視化します。これらのカメラは高解像度の画像を撮影し、外部モニターに送信するように設計されており、医療従事者は体内の構造を正確に検査し、ナビゲートすることができます。内視鏡カメラは鮮明で詳細な画像を提供し、診断精度と処置の有効性を向上させます。この分野の成長は、医療用画像分野における急速な技術進歩によってさらに促進されています。例えば、深セン市安科生物医学電子有限公司は2024年1月にUXシリーズ4K/NIR内視鏡カメラシステムを発表しました。このシステムは、ワンタッチオートフォーカスによる鮮明な視界、自動シーン認識による一貫した鮮明さ、手術中の正確なナビゲーションのための蛍光感度向上などの機能を備えています。また、内視鏡と超音波画像をシームレスに統合し、手術プロセスを向上させます。現在も研究が進められており、システムの能力をさらに向上させることで、低侵襲手術の未来を切り開こうとしています。

用途別内訳:

腹腔鏡

消化器

関節鏡

産科/婦人科

泌尿器内視鏡

その他

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、腹腔鏡、消化器、関節鏡、産科/婦人科、泌尿器内視鏡、その他が含まれます。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、最大の医療用ビデオスコープ市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東、アフリカなど、すべての主要地域市場の包括的な分析も提供しています。この報告書によると、医療用ビデオスコープの地域別市場としては北米が最大となっています。

北米では、医療用ビデオスコープ市場は、確立された医療インフラと国民一人当たりの医療費の増加によって牽引されています。市場の成長は、国民医療費(NHE)の増加にも起因しており、2022年には4.1%増の4兆5000億米ドル、または国民一人当たり1万3493米ドルに達し、国内総生産(GDP)の17.3%を占めると予測されています。このほかにも、主要な市場参加者の存在感の強さと低侵襲処置に対する高い需要が市場成長を促進しており、北米地域に恩恵をもたらしています。さらに、厳格な規制基準とイノベーションへの注力が、北米における最先端の医療用ビデオスコープの開発に貢献しています。その結果、この地域の医療提供者は最先端のビデオスコープ技術を利用でき、患者の治療結果の改善につながる高度な診断と治療介入が可能になります。

各国の分析対象:

市場の過去の実績、現在の状況、将来の見通し

種類、可視化システム、用途に基づく市場の過去の実績、現在の状況、将来の見通し

競合状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、主な成功戦略、競合ダッシュボード、企業評価象限など、競合状況に関する包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントなどが含まれます。 医療用ビデオスコープ業界の主要企業には、Olympus Corporation, Stryker Corporation, Karl Storz & Co., Fujifilm Holding Corporation, Hoya Corporation, Richard Wolf, Smith and Nephew, Conmed Corporation, Welch Allyn, Xion GmbHなどがあります。

現在、医療用ビデオスコープ市場の主要企業は、ビデオスコープの機能性を革新し、向上させるための研究開発活動に投資しています。その際、画像品質の向上、使いやすさ、より良い診断と患者の治療結果を得るためのデジタルシステムとの統合に重点を置いています。これに加えて、合併や買収により、企業は製品ポートフォリオを拡大し、先進的な医療診断機器に対する需要の高まりに応えるために、新たな地理的市場への参入を可能にしています。さらに、医療サービス提供者や医療機関との提携や協力関係を構築し、ユーザーニーズに関する貴重な洞察を得ることも行っています。これらの企業は、高品質で信頼性が高く、安全な製品の製造にも重点的に取り組んでいます。

各企業に関する分析内容:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

医療用ビデオスコープ市場ニュース:

2024年1月:キヤノンメディカルシステムズ株式会社とオリンパス株式会社は、内視鏡超音波システムに関する提携に合意した。キヤノンメディカルは内視鏡超音波(EUS)用の診断用超音波システムの開発と製造を行い、オリンパスは販売とマーケティングを担当する。高画質画像機能を備えた高度なEUS機器の提供が目的である。この提携は、EUS分野における診断性能の向上と、日本と欧州を皮切りに世界的な拡大を目指すものである。

2023年11月:HOYA株式会社の子会社であるMicroline Surgicalは、RETRACTION LimitedからREVEEL Endoscopic Retractorの権利を取得し、腹腔鏡器具資産を強化した。腹腔鏡手術で肝臓の引き込みに使用されるREVEEL製品は、複数の国で販売許可を取得しており、手術中に肝臓をスライドから保護しながら、手術部位の視界を妨げないように設計されている。

2023年10月:オリンパス株式会社は、消化管(GI)の可視化のための高度な画像技術を提供する次世代の内視鏡システム「EVIS X1™」の発売を発表しました。このシステムには、病変、ポリープ、血管パターンなどの視認性を向上させることを目的とした、テクスチャ・カラーエンハンスメントイメージング(Texture and Color Enhancement Imaging:TXI™)、レッドダイクロマティックイメージング(Red Dichromatic Imaging:RDI™)、ナローバンドイメージング(Narrow Band Imaging™:NBI™)などの機能が搭載されています。

2023年5月:B. Braunは、バリ島サヌールで開催された国際婦人科内視鏡学会(ISGE)の年次総会で、最新の腹腔鏡AESCULAP® EinsteinVision® 3.0 FIを発売しました。この先進的なシステムは、リアルタイムの画像化を可能にする3D蛍光画像(FI)技術を搭載しており、血管や内臓の灌流評価、低侵襲手術におけるセンチネルリンパ節マッピングなど、さまざまな用途に特に有益です。

【目次】

1. 序文

2. 範囲と方法論

2.1. 本調査の目的

2.2. 利害関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場予測

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界の医療用ビデオスコープ市場 – イントロダクション

4.1. 医療用ビデオスコープとは?

4.1.1. イントロダクション

4.1.2. 主要な用途

4.2. 業界トレンド

4.3. 競合情報

5. 世界の医療用ビデオスコープ市場の概観

5.1. 過去の市場トレンドと現在の市場トレンド(2018年~2023年)

5.2. 市場予測(2024年~2032年)

6. 世界の医療用ビデオスコープ市場 – 種類別内訳

6.1. 硬性ビデオスコープ

6.1.1. 概要

6.1.2. 歴史的および現在の市場動向(2018年~2023年)

6.1.3. 硬性ビデオスコープ市場 – 種類別内訳

6.1.3.1. 腹腔鏡

6.1.3.2. 関節鏡

6.1.3.3. 膀胱鏡

6.1.3.4. 泌尿器内視鏡

6.1.3.5. その他

6.1.4. 市場予測(2024~2032年

6.1.5. 市場予測(可視化システム別

6.1.6. 用途別市場規模推移

6.1.7. 主要企業

6.1.8. 特許分析

6.1.8.1. 特許申請数上位

6.1.8.2. 書類の種類

6.1.8.3. 管轄区域分析

6.1.8.4. CPCコード上位

6.1.8.5. 法的地位

6.2. 軟性ビデオスコープ

6.2.1. 概要

6.2.2. 歴史的および現在の市場動向(2018年~2023年

6.2.3. 軟性ビデオスコープ市場 – 種類別内訳

6.2.3.1. 大腸内視鏡

6.2.3.2. 上部消化管内視鏡

6.2.3.3. 気管支内視鏡

6.2.3.4. 喉頭鏡

6.2.3.5. シグモイドスコープ

6.2.3.6. その他

6.2.4. 市場予測(2024年~2032年

6.2.5. 画像化システム別市場規模

6.2.6. 用途別市場規模

6.2.7. 主要企業

6.2.8. 特許分析

6.2.8.1. 特許申請件数トップ

6.2.8.2. 文書タイプ

6.2.8.3. 管轄区域分析

6.2.8.4. CPCコードトップ

6.2.8.5. 法的地位

6.3. タイプ別魅力的な投資提案

7. 世界の医療用ビデオスコープ市場 – 可視化システム別内訳

7.1. ワイヤレスディスプレイおよびモニター

7.1.1. 概要

7.1.2. 歴史的および現在の市場動向(2018年~2023年

7.1.3. 種類別市場規模推移

7.1.4. 用途別市場規模推移

7.1.5. 市場予測(2024年~2032年

7.2. 内視鏡用光源装置

7.2.1. 概要

7.2.2. 市場の推移と予測(2018年~2023年

7.2.3. 種類別市場規模推移

7.2.4. 用途別市場規模推移

7.2.5. 市場予測(2024年~2032年

7.3. 内視鏡カメラ

7.3.1. 概要

7.3.2. 市場の推移と予測(2018年~2023年

7.3.3. 種類別市場規模推移

7.3.4. 用途別市場規模推移

7.3.5. 市場予測(2024年~2032年

7.4. ビデオレコーダーおよびプロセッサー

7.4.1. 概要

7.4.2. 過去の市場動向および現在の市場動向(2018年~2023年

7.4.3. 種類別市場規模推移

7.4.4. 用途別市場規模推移

7.4.5. 市場予測(2024年~2032年

7.5. その他の可視化装置

7.5.1. 概要

7.5.2. 過去および現在の市場動向(2018年~2023年

7.5.3. 種類別市場規模推移

7.5.4. 用途別市場規模推移

7.5.5. 市場予測(2024年~2032年

7.6. 可視化システムによる魅力的な投資提案

8. 世界の医療用ビデオスコープ市場 – 用途別

8.1. 腹腔鏡

8.1.1. 概要

8.1.2. 歴史的および現在の市場動向(2018年~2023年

8.1.3. 種類別市場内訳

8.1.4. 視覚化システム別市場内訳

8.1.5. 市場予測(2024年~2032年

8.2. 消化器

8.2.1. 概要

8.2.2. 過去の市場動向と現在の市場動向(2018年~2023年

8.2.3. 種類別市場規模推移

8.2.4. 画像化システム別市場規模推移

8.2.5. 市場予測(2024年~2032年

8.3. 内視鏡

8.3.1. 概要

8.3.2. 過去の市場動向および現在の市場動向(2018年~2023年

8.3.3. 種類別市場規模推移

8.3.4. 画像診断システム別市場規模推移

8.3.5. 市場予測(2024年~2032年

8.4. 産科/婦人科

8.4.1. 概要

8.4.2. 歴史的および現在の市場動向(2018年~2023年

8.4.3. 種類別市場規模推移

8.4.4. 画像診断システム別市場規模推移

8.4.5. 市場予測(2024年~2032年

8.5. 泌尿器内視鏡

8.5.1. 概要

8.5.2. 歴史的および現在の市場動向(2018年~2023年

8.5.3. タイプ別市場規模推移

8.5.4. 画像化システム別市場規模推移

8.5.5. 市場予測(2024年~2032年

8.6. その他

8.6.1. 概要

8.6.2. 市場の歴史と現在の動向(2018年~2023年)

8.6.3. 種類別の市場規模推移

8.6.4. 可視化システム別の市場規模推移

8.6.5. 市場予測(2024年~2032年

8.7. アプリケーション別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A22342