市場概要

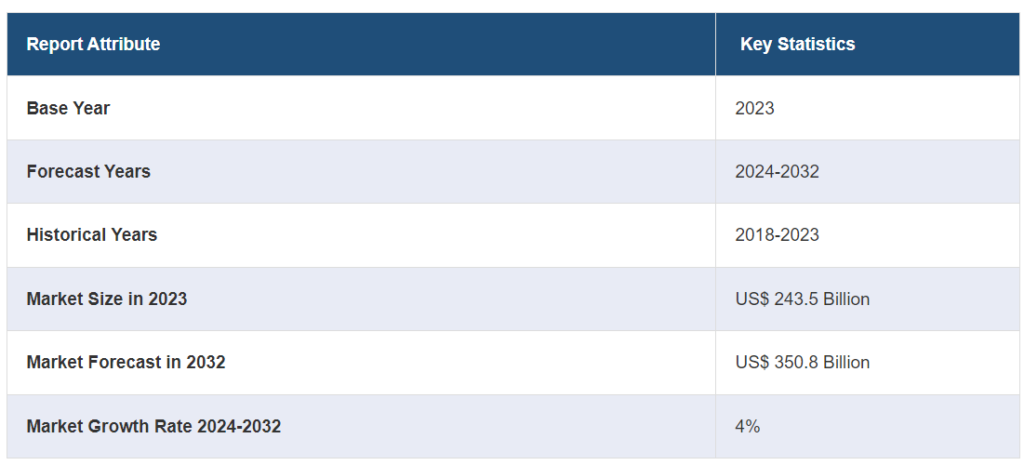

世界の金属リサイクル市場規模は2023年に2,435億米ドルに達した。今後、IMARC Groupは、2024年から2032年にかけて4%の成長率(CAGR)を示し、2032年までに3508億米ドルに達すると予測している。回収システムとリサイクル技術の継続的な強化が、幅広い合金と金属を使用した複雑な製品の製造を促進しており、これが主に市場成長の原動力となっている。

世界の金属リサイクル市場分析:

主な市場促進要因 リサイクルの意義と廃棄物を適切なリサイクル容器に入れることに関する国民の意識を高める革新的な方法を促進するために、政府機関が有利な政策を打ち出したことは、金属リサイクル市場の展望にプラスの影響を与える主な要因の一つである。さらに、船舶、航空機、鉄道、トラック、自動車、家電製品、家庭用品などの生産に金属が広く使用されていることも、もう一つの重要な成長促進要因として作用している。

主要市場動向: 金属リサイクル市場の需要を刺激する新たな動向のひとつに、リサイクル業者独自のニーズに対応するための専門的なリスク管理サービスや保険ソリューションの導入がある。さらに、様々な種類の金属を効果的に識別できる最新のリサイクル技術の開発は、金属リサイクル市場の収益をさらに増大させている。

地理的動向: 消費者の環境意識の高まりは、有害ガスを排出せず、生産コストを最小限に抑えることができる金属リサイクルの人気を高めている。これに加えて、工業化レベルの上昇に起因する鉄鋼、鉄、アルミニウムなどの金属需要の増加が、アジア太平洋地域などの金属リサイクル市場シェアをシミュレートしている。

競争状況: 金属リサイクル市場レポートによると、著名な主要プレーヤーは、ArcelorMittal、Aurubis AG、Commercial Metals Company、DOWA Holdings Co. Ltd.、European Metal Recycling Ltd (Ausurus Group Ltd.)、Nucor Corporation、OmniSource LLC (Steel Dynamics Inc.)、Schnitzer Steel Industries Inc.、Sims Limited、Tata Steel Limitedなどである。

課題と機会 金属リサイクルの概要によると、スクラップ収集区域の少なさと廃金属の未組織の流れが世界市場を妨げる主要な阻害要因の一つである。しかし、埋立地への建築廃材の廃棄が増加していることは、金属リサイクル市場の最近の主な進展の一つである。

世界の金属リサイクル市場動向:

自動車産業における用途の増加

金属リサイクルプロセスは、持続可能性と全体的な環境への影響の最小化に対する主要プレーヤーの焦点の高まりにより、自動車産業で広範な牽引力を得ている。さらに、リサイクル金属は、フェンダー、トランクリッド、ドア、フードなどを含む自動車部品の製造に広く利用されている。例えば、世界の自動車産業は2022年に自動車生産台数が大幅に増加し、世界中で8,500万台以上の自動車が製造された。この前年比6%増は、自動車需要の拡大を示している。さらに、アメリカの自動車生産の伸びは特に顕著で、2022年には前年比10%増となった。メキシコは350万台、カナダは122万台、米国は1,006万台と、いずれも生産拡大が見られた。同様に、韓国を含む国々でも自動車生産が伸びている。韓国自動車工業会(KAMA)によると、韓国の2022年の自動車生産台数は375万台で、前年の生産台数362万台に比べ9%増加した。これらの要因を考慮すると、世界的な自動車生産台数の増加は、金属リサイクル市場の最近のビジネスチャンスに明るい展望をもたらす。

増加する金属スクラップ処理施設

各国の金属リサイクル市場企業は、多数の金属を効果的に識別できる最新技術の導入を重視している。その結果、専門的な処理施設の開発に幅広く投資しており、それによって世界市場に燃料を供給している。例えば、2023年12月、Greenwave Technology Solutions, Inc.は金属スクラップ処理施設に1000万米ドル以上を投資した。これは、同社の金属スクラップ処理能力を高め、利幅を拡大するために行われた。さらに、大手企業も戦略的契約を結んでおり、予測期間中、金属リサイクル市場を活性化させると予測されている。例えば、2022年12月、アルセロール・ミッタルは、ポーランドの金属スクラップリサイクル事業であるZakład Przerobu Złomu(Złomex)を買収する契約を締結したと発表した。これに伴い、同社はオランダの鉄スクラップ・リサイクル事業であるリワルド・リサイクリング(リワルド)も買収した。

建設業界における需要の高まり

原材料の需要を最小限に抑え、二酸化炭素排出量を削減し、エネルギーを節約するために、建設分野でリサイクル金属が広く採用されていることが、金属リサイクル市場の最近の価格を押し上げている。この産業における継続的な成長は、特性を劣化させることなく資源の効率的な利用を提供するため、金属リサイクル工程に数多くの機会をもたらしている。米国国勢調査局によると、米国では住宅が顕著に増加しており、これは住宅建設部門を示している。これに加え、一戸建て住宅の着工件数も2023年5月に18.5%という大幅な伸び率を記録した。このように、これらの数字は建設産業の拡大を示しており、それによって住宅建築物の開発における金属リサイクルプロセスの需要を刺激している。

世界の金属リサイクル市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、市場各セグメントにおける主要動向の分析を提供しています。当レポートでは、金属タイプ、種類、最終用途産業に基づいて市場を分類しています。

金属タイプ別内訳

スチール

アルミニウム

銅

その他

本レポートでは、金属タイプ別に市場を詳細に分類・分析している。これにはスチール、アルミニウム、銅、その他が含まれます。

金属リサイクル市場の統計によると、スチールは自動車、建設、家電産業で広く採用されています。さらに、非再生可能資源の使用量の増加、省エネルギーの高まり、原材料価格の変動、鉱石の採掘に関する厳しい規制などの様々な要因が、主要な生産者に粗鋼生産において塩基性酸素炉(BOF)プロセスよりも電気アーク炉(EAF)プロセスを採用することを余儀なくさせている。このため、各国で再生鋼の需要が急増している。さらに、アルミニウム協会によると、アルミニウムは最もリサイクル可能な材料のひとつと考えられている。同協会が提供する統計によると、米国で生産された全アルミニウムの75%近くが現在も使用されている。これとは別に、省エネルギーへの関心の高まりや、家電業界における銅を含む金属の使用量の増加が、当面の間、このセグメントの成長を促進する上で大きな役割を果たすと予想されています。

タイプ別内訳

鉄

非鉄金属

本レポートでは、市場をタイプ別に詳細に分類・分析しています。これには鉄金属と非鉄金属が含まれる。

鉄と非鉄金属のリサイクルは、金属産業における重要なプロセスであり、資源保護、環境持続可能性、経済効率に貢献しています。どちらのタイプの金属もユニークな用途と特性を持っており、それに応じてリサイクルプロセスも異なります。これに伴い、両者は循環経済にとって不可欠であり、金属産業における効率的な資源利用と持続可能な慣行を促進している。

最終使用産業別内訳

建築・建設

包装

自動車

産業機械

電子・電気機器

造船

その他

当レポートでは、最終用途産業別に市場を詳細に分類・分析しています。これには、建築・建設、包装、自動車、産業機械、電子・電気機器、造船、その他が含まれる。

新興国における可処分所得水準の上昇は、建設産業の成長に貢献し、それによって建設用金属製品のニーズが高まる可能性が高い。これとは別に、自動車産業も相当量の金属を使用している。例えば、エンジン部品や、ドア、ボンネット、マフラー、燃料タンクなどの基本的な自動車フレームを含むその他の自動車部品は、鉄鋼から製造される。さらに、世界鉄鋼協会によると、自動車の重量の約70%は鉄鋼と鉄で構成されている。これは、業界成長にとって有利な機会となるだろう。

地域別内訳

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

この調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的な分析を行っています。

アジア太平洋地域のような地域でリサイクル産業が確立していることが、主に世界市場を牽引している。例えば2019年、アジア太平洋地域は世界の一次アルミニウムの66%、鉄鋼の72%を生産している。これに加えて、欧州の金属生産はアジア太平洋地域と比較してかなり小さい。しかし、欧州の二次金属生産におけるリサイクルスクラップの採用率は比較的高い。エネルギー使用に関する政府の厳しい規制と循環経済重視の高まりが、この地域市場にプラスの影響を与えている。これとは別に、北米では粗鋼の42%がリサイクル材料を使って生産されている。これは、この地域におけるリサイクルの重要性を示している。さらに、各国の様々な最終用途産業の主要プレーヤーは貴金属のリサイクルに投資しており、これは今後数年間で市場全体の成長を強化すると予想される。

競争環境

この市場調査報告書は、競争環境の包括的な分析を提供しています。すべての主要企業の詳細なプロフィールも提供しています。市場の主要企業には以下のようなものがある:

アルセロール・ミッタル

オールビスAG

コマーシャルメタルズ社

DOWAホールディングス Ltd.

ヨーロピアン・メタル・リサイクリング・リミテッド(オーサラス・グループ・リミテッド)

Nucor Corporation

オムニソースLLC(スチールダイナミクス社)

シュニッツァー・スチール・インダストリーズ

シムズ・リミテッド

タタ・スチール・リミテッド

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されている)

世界の金属リサイクル市場ニュース

2024年1月 ドイツのデュッセルドルフを拠点とするドイツ鉄鋼リサイクル・廃棄物管理企業連邦協会(BDSV)やベルリンを拠点とするドイツ金属取引・リサイクル業者協会(VDM)を含む金属リサイクル業界団体は、排出レベルの最小化における金属スクラップの役割を指摘する循環経済報告書を発表。

2024年1月 GreenSpark Software は、金属リサイクル業界向けの近代的なオペレーティング・システムを拡張するため、940 万米ドルの資金調達を発表。

2023年12月 建設機械の大手である Caterpillar は、マサチューセッツ州を拠点とするリサイクル会社 Nth Cycle にシリーズ B と非希薄化資金として総額 4400 万米ドルを投資した。

2023年9月 オーストラリアのMetaloop社は、金属スクラップ・リサイクル・ソフトウエアのシリーズAで1,600万ユーロを調達。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の金属リサイクル市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 金属タイプ別市場構成

6.1 鉄鋼

6.1.1 市場動向

6.1.2 市場予測

6.2 アルミニウム

6.2.1 市場動向

6.2.2 市場予測

6.3 銅

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 タイプ別市場

7.1 鉄

7.1.1 市場動向

7.1.2 市場予測

7.2 非鉄金属

7.2.1 市場動向

7.2.2 市場予測

8 最終用途産業別市場内訳

8.1 建築・建設

8.1.1 市場動向

8.1.2 市場予測

8.2 包装

8.2.1 市場動向

8.2.2 市場予測

8.3 自動車

8.3.1 市場動向

8.3.2 市場予測

8.4 産業機械

8.4.1 市場動向

8.4.2 市場予測

8.5 電子・電気機器

8.5.1 市場動向

8.5.2 市場予測

8.6 造船

8.6.1 市場動向

8.6.2 市場予測

8.7 その他

8.7.1 市場動向

8.7.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A4316