市場規模

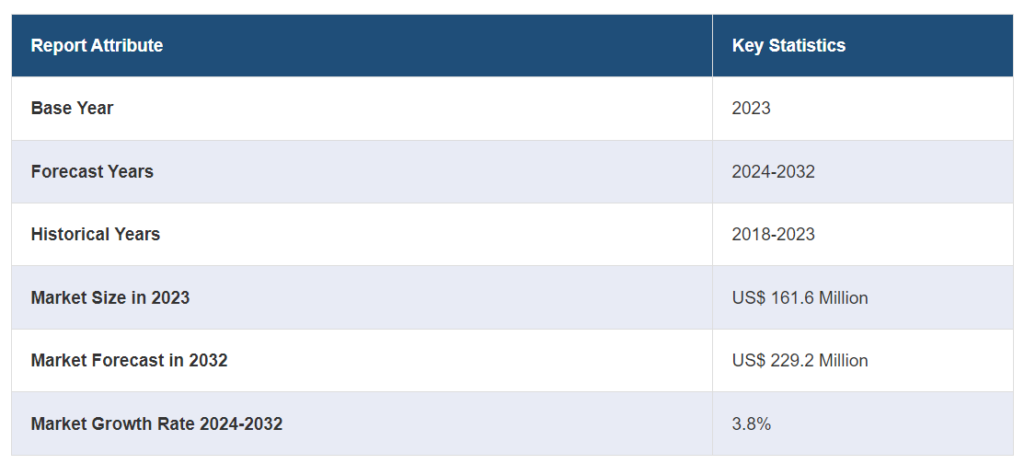

微多孔質断熱材の世界市場規模は、2023年に1億6,160万米ドルに達した。今後、IMARC Groupは、市場は2032年までに2億2920万米ドルに達し、2024年から2032年の間に3.8%の成長率(CAGR)を示すと予測している。同市場は、エネルギー効率の高いソリューションに対する需要の増加、石油・ガス産業の著しい成長、航空宇宙用途での急速な製品利用、建設部門の拡大、厳しい環境規制の実施、微多孔質断熱材の継続的な進歩などが主な要因となっている。

微多孔質断熱材の市場分析:

主な市場促進要因 市場促進要因:市場促進要因には、エネルギー効率の高いソリューションに対する需要の増加、石油・ガス産業の成長、航空宇宙用途での使用の増加、建設セクターの拡大、工業製造業における需要の増加などがある。

主な市場動向: 市場の主な動向としては、微多孔質断熱材の進歩、自動車製造での採用増加、発電産業の成長、化学処理分野での需要増加、厳しい環境規制などが挙げられる。

地理的動向: アジア太平洋地域は、急速な工業化と建設活動の活発化により、微多孔質断熱材市場金額で最大のシェアを占めている。エネルギー効率の高いソリューションに対する需要の高まりと技術の進歩が、市場の成長をさらに後押ししている。中国やインドなどの主要経済国は、大規模なインフラプロジェクトや産業分野への投資を通じて、この地域の優位性に大きく貢献している。

競争環境: 主な市場参入企業には、Elmelin Ltd.、Etex Group、Isoleika S. Coop、Johns Manville Corporation、Etex Group、Coopなどがある。Coop、Johns Manville Corporation(Berkshire Hathaway Inc.)、Kingspan Group Plc、Morgan Advanced Materials plc、NICHIAS Corporation、Siltherm Group Holdings Limited、TECHNO-PHYSIK Engineering GmbH、Unicorn Insulations Limited、Unifrax LLCなどである。

課題と機会: 市場の課題としては、製造コストの高さや断熱材の利点に関する認知度の低さが挙げられる。機会としては、新興市場における用途の拡大や、製造コストを削減できる技術の進歩が挙げられる。

微多孔質断熱材の市場動向

航空宇宙産業の拡大

航空宇宙産業は、欧州、北米、中南米、アジア太平洋など複数の地域で成長している。国際貿易局(ITA)によると、2018年、米国のドイツへの航空宇宙輸出額は89億2000万ドルで、貿易黒字は63億6000万米ドルとなり、2016年比で67%増加した。2018年、英国の民間航空宇宙産業の売上高は約446億ドルで、世界市場シェアは17%だった。このような航空宇宙産業の成長は、高性能な熱管理と航空機の安定した動作温度の維持に不可欠な微多孔性断熱材を含む先端材料の需要を促進している。さらに、航空宇宙分野で燃費効率を高めるために軽量素材への注目が高まっていることも、微多孔質断熱材の需要全体に寄与している。

石油・ガス産業の成長

微多孔質断熱材は、耐摩耗性やバーナーガス流への耐性、軽量材料、化学組成の安定化などの優れた特性により、石油・ガス産業で分解炉や炉のライニングなど様々な用途に広く使用されている。ITAによると、メキシコは最大の産油国のひとつであり(2022年には日産160万バレル)、アメリカ大陸でも米国、カナダ、ブラジルに次いで第4位である。石油・ガス需要の増大は、新しい石油・ガスプラント施設の需要を加速させ、これが予測期間中の市場の主要な牽引役となり、微多孔質断熱材市場の見通しを明るいものにする。さらに、極端な温度と過酷な条件が蔓延する海洋環境での継続的な探査・生産活動が、微多孔質断熱材を含む高性能断熱ソリューションの需要をさらに押し上げている。

発電産業の成長

世界市場は、発電セクターの成長に大きな影響を受けている。火力発電所や再生可能エネルギー設備などの発電施設が、効率の向上とエネルギー損失の低減を目指しているため、高度な断熱ソリューションの需要が増加している。これらの材料は、卓越した耐熱性と高い熱伝導性を提供するため、発電システムのような高温環境に最適です。発電所におけるエネルギー効率の向上と厳しい規制への適合の必要性から、これらの材料の使用が増加している。その結果、発電産業の増加により断熱材へのニーズが高まり、市場の拡大と断熱技術の進歩が促進されている。

微多孔質断熱材市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、市場各セグメントにおける主要動向の分析を提供しています。当レポートでは、材料、製品、用途に基づいて市場を分類しています。

材料別の内訳

アルミナシリカ

ケイ酸マグネシウムカルシウム

その他

ケイ酸マグネシウムカルシウムが市場を支配

本レポートでは、材料別に市場を詳細に分類・分析している。これにはアルミナシリカ、ケイ酸カルシウムマグネシウム、その他が含まれる。それによると、ケイ酸マグネシウムカルシウムが最大のセグメントを占めている。

微多孔質断熱材市場調査報告書によると、ケイ酸カルシウムマグネシウム(CMS)はその優れた熱性能と環境上の利点により市場を支配している。CMSは卓越した耐熱性と防火性を備えており、航空宇宙、自動車、発電などの産業における高温用途に理想的な選択肢となっている。また、軽量でコンパクトであるため、様々な用途においてエネルギー効率とスペースの節約に貢献します。さらに、CMSは環境に優しく、多くの場合天然無害材料から生産され、世界的な持続可能性のトレンドに合致している。産業界がエネルギー消費の削減と厳しい環境規制の遵守にますます重点を置くようになるにつれ、CMSベースのソリューションに対する需要は増加の一途をたどっており、このセグメントの成長を後押ししている。

製品別内訳

硬質ボードとパネル

フレキシブルパネル

その他

硬質ボードとパネルが市場で最大シェアを占める

本レポートでは、製品に基づく市場の詳細な分類と分析も行っている。これには、リジッドボードとパネル、フレキシブルパネル、その他が含まれる。報告書によると、リジッドボードとパネルが最大の市場シェアを占めている。

耐久性と高性能の断熱材が不可欠な商業・工業用途で広く使用されているため、硬質ボード・パネル部門が大きな市場シェアを占めている。これらの製品は優れた耐熱性、構造的完全性、設置の容易さを備えており、工業炉、発電所、航空宇宙分野などの高温環境での用途に理想的である。機械的ストレスに耐え、安定した絶縁性能を提供する能力が、市場での優位性をさらに高めている。

用途別内訳

産業用

エネルギーと電力

石油・ガス

航空宇宙・防衛

その他

産業用が市場の最大シェアを占める

用途に基づく市場の詳細な分類と分析もレポートで提供されている。これには、産業、エネルギー・電力、石油・ガス、航空宇宙・防衛、その他が含まれる。同レポートによると、最大の市場シェアを占めたのは産業用であった。

微多孔質断熱材は産業分野で高い需要があるため、産業分野が市場の最大シェアを占め、微多孔質断熱材市場の予測期間中により速いCAGRで成長している。これは、炉、ベーク、取鍋、ボイラー、非鉄金属、セメント、ガラス産業など、産業用途のさまざまな分野で断熱材の使用が増加しているためである。断熱材は優れた性能を発揮し、防火特性を備えているため、鉄鋼、非鉄金属、セラミック繊維材料の生産に広く利用されている。そのため、産業部門における断熱材へのニーズの高まりが、予測期間中の市場を牽引すると予想される。

地域別内訳

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、微多孔質断熱材市場で最大のシェアを占める

この調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場の包括的な分析も提供しています。報告書によると、アジア太平洋地域は微多孔質断熱材の最大地域市場である。

アジア太平洋地域は、同地域の航空機需要の高まりにより市場を支配している。インドや中国などでは航空宇宙分野が拡大している。これらの断熱材は、エンジンからの熱放散を避けるため、エンジンナセルやエンクロージャーの断熱のような航空宇宙部品に一般的に利用されている。さらに、これらの国々ではエネルギー効率と環境規制への関心が高まっており、高度な断熱ソリューションの採用を後押ししている。同地域における航空宇宙産業と自動車産業の拡大も微多孔質断熱材の需要増加に寄与しており、アジア太平洋地域の最大市場としての地位はさらに確固たるものとなり、微多孔質断熱材市場の収益に貢献している。

国際貿易局(ITA)の報告によると、中国は2023年に民間航空宇宙・航空サービス市場第2位の地位を占め、急速な成長を遂げている市場の1つでもある。2018年末時点で、中国は59以上の航空会社と3,615機の民間航空機を誇り、前年から10%の増加を記録した。国際航空運送協会(IATA)によると、インドは今後10年以内に、2030年までに中国と米国を抜いて世界第3位の航空旅客市場になると予測されている。同地域では航空宇宙産業が拡大を続けているため、断熱材の需要が大幅に増加し、近い将来の微多孔質断熱材市場の成長につながると予想される。

競合競争

市場調査報告書は、競争環境の包括的な分析を提供しています。主要企業の詳細プロフィールも掲載しています。市場の主要企業には、Elmelin Ltd., Etex Group, Isoleika S. Coop, Johns Manville Corporationなどがある。Coop、Johns Manville Corporation (Berkshire Hathaway Inc.)、Kingspan Group Plc、Morgan Advanced Materials plc、NICHIAS Corporation、Siltherm Group Holdings Limited、TECHNO-PHYSIK Engineering GmbH、Unicorn Insulations Limited、Unifrax LLCなどである。

(これは主要プレーヤーの一部であり、完全なリストは報告書に記載されていることに留意されたい)。

主要プレーヤーは、革新的な製品開発や戦略的提携を通じて市場に大きな影響を与えている。Elmelin Ltd.、Etex Group、Kingspan Group Plcなどの微多孔質断熱材企業は、製品の性能と効率を高めるために研究開発に多額の投資を行っている。これらの企業は、微多孔質材料の断熱特性と耐久性を向上させ、エネルギー効率の高いソリューションに対する需要の増加に対応することに注力している。さらに、これらの企業は戦略的提携や買収を通じて市場での存在感を高めている。また、環境意識の高い消費者にアピールするため、環境に優しい製造工程を導入したり、リサイクル素材を使用したりしている。微多孔質断熱材の概要を見ると、主要企業は技術の進歩やプロセスの最適化を通じて生産コストの削減にも取り組んでいることがわかる。その結果、各社は研究開発(R&D)活動に多額の投資を行い、製品性能の継続的な向上と新技術の導入により、競合他社に先んじようとしている。このアプローチは、競争力を高めるだけでなく、先進的な断熱ソリューションをより幅広い産業で利用できるようにする。こうした分野への継続的な投資により、同社は業界発展の最前線に立ち続けている。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 微多孔質断熱材の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 材料別市場構成

6.1 アルミナシリカ

6.1.1 市場動向

6.1.2 市場予測

6.2 ケイ酸マグネシウムカルシウム

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 製品別市場構成

7.1 硬質ボード・パネル

7.1.1 市場動向

7.1.2 市場予測

7.2 フレキシブルパネル

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A4138