市場概要

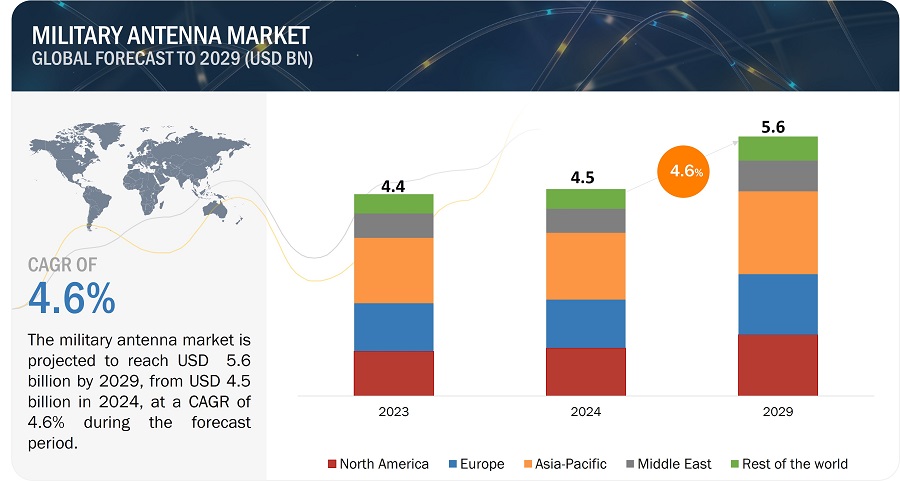

軍事アンテナの数量データは、2024年の146,432台から2029年には183,921台に増加すると予測されています。軍事アンテナ市場は、予測期間中の年平均成長率(CAGR)4.6%で、2024年の45億米ドルから2029年には56億米ドルに達すると予測されています。この市場は、急速な技術進歩と厳格な規制要件により、変化し、進歩を続ける分野となっています。主な推進要因としては、海上軍事アンテナの需要増加、電子制御フェーズドアレイアンテナの採用拡大、無人地上車両向けのカスタマイズされた通信ソリューションのニーズの高まりなどが挙げられます。しかし、基盤となるインフラの開発やサポートに関連する高コストが軍事アンテナ産業の成長を妨げています。

市場の潜在性としては、先進戦闘車両用の超小型通信端末の開発、高データレート伝送の需要増加、無人車両の使用拡大などが挙げられます。 衛星アンテナとの電磁波適合性や設計上の制約などの課題が市場の進展に影響を与えています。 通信、情報、監視、偵察能力の向上に重点を置いた技術開発が行われてきました。現代の軍事作戦が効果的であるためには、任務の成功と人員の安全を確保できる堅牢で安全かつ信頼性の高い通信システムが必要です。これに対応して、各国政府は高度なアンテナシステムに多額の資金を投じています。3Dプリンティング、RF機器の小型化、メタマテリアルなどの技術革新が、さらなる発展につながっています。

軍用アンテナ市場の動向:

推進要因:電子制御フェーズドアレイアンテナの採用拡大

電子制御フェーズドアレイアンテナ(ESPAs)は、商用車、軍用車両、列車、船舶などのプラットフォームにおける移動中通信(COTM)ソリューションのニーズの高まりにより、広く使用されるようになりました。軍用車両、列車、船舶などのプラットフォームが移動中であっても、これらのアンテナは衛星との接続を追跡し、維持することができます。COTM用のフェーズド・アレイ・アンテナは、機械式ビームステアリングを方位角に、電気式ビームステアリングを仰角に使用するハイブリッドビームステアリングを採用しています。衛星リンクの取得は、アンテナ端末のステアリングに大きく依存しており、ESPAは機械的な動きを排除します。

制約:軍事用アンテナをサポートするインフラの開発と維持に関連する高コスト

地球局インフラの開発と維持には多額の費用がかかり、これが市場拡大の妨げとなる主な要因のひとつとなっています。必要なコンポーネントのほとんどは通常高価であり、特注で製造するか、または市販品(COTS)ベンダーから調達しなければなりません。さらに、熟練した作業員がアンテナおよびその部品の設計、開発、製造に多くの時間を費やさなければなりません。 必要なスキルレベル自体が参入の大きな障壁となっています。 また、これらのシステムの研究開発、生産、システム統合、組み立て段階のバリューチェーンにも多額の資金が必要です。

機会:先進地上戦闘車両用の超小型通信端末の開発

超小型通信端末は、IPベースの音声、ビデオ、データの視程外(BLoS)アプリケーションに最大2Mbpsのデータ速度を提供できます。これらは特に、最新世代のKaバンド高スループット衛星と連動するように設計されています。最新の地上戦闘車両は、次世代のKaバンド高スループット衛星をますます多く採用しています。そのため、全二重衛星通信を超小型通信端末に統合し、最先端の地上戦闘車両を地上管制局に接続することができます。リターンリンクがセンサーデータを送信する一方で、フォワードリンクは指令および制御機能を提供します。これらの統合端末は、極めて小さな開口部を持つ端末技術で構成されています。

課題:衛星アンテナの電磁両立性に関する課題

特に電気システムやコンポーネント、そして最新の通信衛星では、電磁両立性(EMC)設計について慎重な考慮が必要です。UHFからKa帯域までの周波数にわたる高出力通信や外部ソースが広く使用されているため、軍事用アンテナはEMCに関連する重大な問題に直面しています。衛星のEMCに関連する問題としては、アンテナシステムとの互換性、プラズマ帯電、静電気放電、伝導および放射エミッション、電子部品間の電磁妨害などが挙げられます。 さまざまな電気ノイズや無線周波数の発生源から生じる電磁妨害は、特定の環境下で互換性の問題を引き起こす可能性があります。

プラットフォームを基盤として、軍用アンテナ市場の地上セグメントが市場を牽引することが予想されます。

プラットフォームを基盤として、地上セグメントが市場をリードすると予測されています。これは軍事基地局でアンテナが多用されているためです。これらの基地は、軍事設備や人員を収容するだけでなく、複数の重要な機能を果たしています。戦略的決定がなされ、作戦が計画・実行される司令センターとしての機能も果たしています。シェルターやセキュリティの提供に加え、これらの基地は、防衛要員の訓練や能力開発を促進し、さまざまなシナリオや任務に備えられるようにする上で極めて重要です。軍事基地で利用可能な総合的な施設やリソースは、軍の即応性と複雑な軍事作戦の遂行の両方をサポートしています。

技術を基盤として、アレイアンテナセグメントは予測期間中に最高のCAGRで成長する見通しです。

アレイアンテナセグメントは、最高のCAGRで成長すると予測されています。これらのアンテナは、統合システムとして機能するように相互接続された複数の個々のアンテナで構成されています。この構成により、アレイアンテナは単一のダイポールアンテナと比較して高い指向性利得を実現できます。指向性利得の増加により、アンテナの信号を特定の方向に集中させる能力が高まり、長距離通信や精密なターゲティングに有効となります。その結果、指向性および受信信号の優れた性能が作戦の成功に不可欠な航空機、軍事基地、船舶など、軍事用途でアレイアンテナが広く利用されています。

予測期間中、北米地域が最高のCAGRを記録すると見込まれています。

米国とカナダを含む北米地域には、L3harris Corporation(米国)、RTX(米国)、Honeywell International Inc.(米国)など、軍事用アンテナのメーカーが複数存在しています。北米の軍事用アンテナ市場を牽引する要因として期待されているのは、同地域の各国の防衛軍による監視システムおよびレーダーの需要の高まりです。

さまざまな種類のレーダーが、地上および海上プラットフォームに配備され、監視活動に使用されています。北米地域の各国では、ターゲットを迅速かつ正確に識別するための各種軍事用レーダーの開発および配備への投資が増加しています。これとは別に、軍用レーダーは航空機、無人航空機(UAV)、装甲車両、兵士(ハンドヘルド、マンパック、ボディー装着型アンテナ)など、さまざまなプラットフォームの不可欠な一部と考えられているため、北米地域におけるこれらのプラットフォームの増加が、同地域の軍用アンテナ市場を牽引すると予想されます。

主要企業

軍事用アンテナ企業における主要企業には、L3Harris Technologies, Inc.(米国)、RTX(米国)、BAE Systems(英国)、Thales(フランス)、Honeywell International Inc.(米国)などがあります。これらの企業は、軍事用アンテナ市場での存在感を高めるために、さまざまな成長戦略を採用しています。

この調査レポートでは、軍事用アンテナ市場をコンポーネント、プラットフォーム、技術、周波数帯域、用途、販売時点、地域に基づいて分類しています。

セグメント

サブセグメント

コンポーネント別

反射器

給電ホーン

給電ネットワーク

低雑音コンバータ

その他のコンポーネント

技術別

ワイヤアンテナ

アパーチャアンテナ

反射器アンテナ

レンズアンテナ

マイクロストリップアンテナ

アレイアンテナ

用途別

監視

電子戦

ナビゲーション

通信

衛星通信

テレメトリ

領域別

地上

海上

航空機搭載

周波数帯域別

高周波

超短波

極超短波

超短波

極超短波

販売時点別

新規設置

アップグレード

地域別

北米

ヨーロッパ

アジア太平洋

中東

その他

2024年7月、BAEシステムズは、米国空軍に先進アンテナ付きのAN/ALR-56M先進レーダー警報受信機を供給する総額1億3300万米ドルの契約を獲得しました。この受信機は、広帯域の脅威検出機能を提供し、妨害装置やその他の航空電子工学と統合することで、C-130Jスーパーハーキュリーズ航空機の状況認識と自己防衛能力を強化します。

2024年6月、L3Harris Technologiesは、アンテナおよび関連事業をKanders & Companyの関連会社に2億米ドルで売却しました。この事業売却は、L3Harrisの非中核資産を売却する戦略の一環です。この取引には、現金1億7500万米ドルと2500万米ドルの売主手形が含まれています。

2024年5月、タレスは、特に防衛、民間航空、緊急サービス部門にサービスを提供する衛星通信用マルチビームアンテナの大手メーカーであるGet SAT(イスラエル)を買収しました。この買収は、タレスの衛星通信事業を世界的に強化し、安全な衛星通信の提供を強化し、通信統合における同社の地位を固めることを目的としています。

2024年4月、タレスは操縦室の通信および接続システムサプライヤーであるコブハム・エアロスペース・コミュニケーションズ(AeroComms)を11億米ドルで買収しました。コブハム・エアロスペース・コミュニケーションズは、Lバンド衛星通信システム、デジタルオーディオおよびラジオ管理ソリューション、パッシブアンテナシステムを専門としており、より安全で環境に優しく効率的な航空業務をサポートしています。 この買収により、タレスのサテライト通信事業が強化され、エアバスのHBCplusプログラムなどのプロジェクトをサポートし、航空機向け衛星通信接続における同社の地位が強化されます。

2024年2月、BAEシステムズはBall Aerospaceの買収を完了し、現在はBAEの米国事業における宇宙・ミッションシステム部門となっています。この買収により、BAEの宇宙および防衛能力が強化され、米国の戦略的優先事項に沿ったものとなりました。宇宙船、ミッションペイロード、光学システム、コンフォーマルアンテナ、電子走査アレイの専門技術で知られるBall Aerospaceは、BAEの製品ラインナップを強化します。

2024年1月、RTXはAN/MPQ-64 Enhanced Sentinel A3レーダーシステムをサポートする契約を4810万米ドルで獲得しました。このレーダーは、3D XバンドフェーズドアレイアンテナとAESA技術を搭載し、UAV、ミサイル、航空機に対する防空能力を強化しました。

2023年12月、RTXは、指向性エネルギー防衛用の高出力マイクロ波アンテナシステム2基の設計、製造、試験を行う契約を、海軍水上戦センターダールグレン部門から3130万米ドルで受注しました。 これらのシステムは頑丈で可搬性があり、最前線での展開を想定したものでした。 レイセオンは、DEFENDプログラムの下、今後3年間にわたり米海軍および空軍にプロトタイプを納入する予定です。

2023年11月、BAEシステムズは、フェーズ4強化(P4E)プログラムの一環として、ユーロファイター タイフーンにデジタルGPS妨害電波受信機(DIGAR)を装備する契約を獲得しました。DIGARは、高度なアンテナエレクトロニクスとデジタルビームフォーミングを特長とし、GPS妨害電波やRF干渉から保護します。この契約には、タイフーンの妨害電波対策能力をさらに強化する新型のGEMVII-6 GPS受信機も含まれています。

2023年8月、L3Harris Technologiesはミルウォーキー市の通信ネットワークのアップグレードを請け負うことが決定しました。このプロジェクトには、同市の無線システムをプロジェクト25準拠の技術に置き換えること、および80以上のハブのカバレッジを強化することが含まれます。L3Harrisは4,000台以上の無線機を納入し、Two47™基地局を設置し、公共安全の接続性を向上させるためにアンテナサイトを近代化します。

2023年7月、BAE Systems Australiaは、ドイツの親会社からRadio Frequency Systems (Australia)を買収し、HFレーダーおよび通信アンテナ設計の能力を維持しました。この買収により、Jindalee Operational Radar NetworkやProject Nullarborなどのプロジェクトが支援され、BAE Systemsには主要なアンテナ設計の専門家が加わりました。

2023年3月、タレスとフランス国立科学研究センター(CNRS)は、直流から30GHzまでの精密な磁場検出用に超伝導SQUIDを使用した新しい量子RFアンテナを開発しました。従来のアンテナに代わるものとして設計されたこのアンテナは、潜水艦、船舶、航空機、ドローンに対して歪みのない信号検出を提供しますが、現在は開発の初期段階にあります。

【目次】

1 はじめに(ページ番号 – 28)

1.1 調査目的

1.2 市場定義

1.3 調査範囲

1.3.1 市場区分

1.3.2 対象および除外

1.4 対象年数

1.5 対象通貨

1.6 変更の概要

1.7 利害関係者

2 調査方法(ページ番号 – 32)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 一次情報源からの主要な洞察

2.1.2.3 一次データの内訳

2.2 要因分析

2.2.1 はじめに

2.2.2 需要サイドの指標

2.2.3 供給サイドの指標

2.2.3.1 先進軍用アンテナを組み込む海軍部隊

2.3 軍用アンテナ市場におけるロシア・ウクライナ紛争の影響

2.3.1 ロシアのウクライナ侵攻が防衛産業のマクロ要因に与える影響

2.3.2 ロシアのウクライナ侵攻が防衛産業のミクロ要因に与える影響

2.4 市場規模の推定

2.5 調査アプローチおよび方法論

2.5.1 ボトムアップアプローチ

2.5.1.1 OEM向け軍用アンテナ市場

2.5.1.2 アフターマーケット向け軍用アンテナ市場

2.5.1.3 軍用アンテナ市場規模

2.5.2 TOP-DOWN APPROACH

2.6 DATA TRIANGULATION

2.7 RESEARCH ASSUMPTIONS

2.8 RISK ASSESSMENT

2.9 RESEARCH LIMITATIONS

3 エグゼクティブサマリー(ページ番号 – 46)

4 プレミアムインサイト(ページ番号 – 49)

4.1 軍用アンテナ市場におけるプレイヤーにとっての魅力的な機会

4.2 プラットフォーム別軍用アンテナ市場

4.3 コンポーネント別軍用アンテナ市場

4.4 技術別軍用アンテナ市場

4.5 軍事用アンテナ市場、販売時点別

5 市場概要(ページ番号 – 52)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 電子制御フェーズドアレイアンテナの採用拡大

5.2.1.2 海上用途の軍事用アンテナに対する需要の高まり

5.2.1.3 地上無人車両向けの移動通信ソリューションのカスタマイズ需要の増加

5.2.1.4 新興国の防衛予算の増加

5.2.2 抑制要因

5.2.2.1 軍事用アンテナをサポートするインフラの開発と維持に関連する高コスト

5.2.2.2 信号の伝送不良に関連する問題

5.2.3 機会

5.2.3.1 先進地上戦闘車両用の超小型通信端末の開発

5.2.3.2 高速データレート伝送の需要

5.2.3.3 無人車両の採用増加

5.2.4 課題

5.2.4.1 衛星アンテナの電磁波適合性に関する課題

5.2.4.2 システム要件と設計上の制約

5.3 顧客のビジネスに影響を与えるトレンドと破壊的変化

5.4 エコシステム/市場マップ

5.4.1 著名企業

5.4.2 民間および小規模企業

5.4.3 エンドユーザー

5.5 バリューチェーン分析

5.6 価格分析

5.6.1 プラットフォームの価格分析

5.6.1.1 軍用アンテナの価格に影響を与える要因

5.6.2 地域別の価格分析

5.7 ケーススタディ分析

5.7.1 豪州海軍の艦載、艦対空 NATO LINK16 データリンクシステム要件を満たすため、チェルトンは新しいセクターアンテナソリューションを開発しました

5.7.2 チェルトン社は、兵士が直面する通信の信頼性に関する問題に対処するため、タレス・UKのFISTプログラム向けに高度な身体装着型アンテナシステムを開発しました

5.7.3 SATCOMグローバル社は、アウラVSATサービスで最大限のパフォーマンスを実現するために、インテリアNXシステムを選択し、導入しました

5.7.4 GOGOは、航空機で移動する乗客に高速データ転送能力を提供するために、KU-BAND衛星アンテナ技術を用いた飛行テストを実施しました。

5.8 軍用アンテナプラットフォームの運用データ

5.9 主な会議およびイベント(2024年~2025年

5.10 貿易分析

5.10.1 輸入シナリオ

5.10.2 輸出シナリオ

5.11 関税および規制の展望

5.11.1 関税

5.11.2 規制当局、政府機関、その他の組織

5.12 主要関係者および購買基準

5.12.1 購買プロセスにおける主要関係者

5.12.2 購買基準

5.13 技術ロードマップ

5.14 ビジネスモデル

5.15 総所有コスト

5.16 部品表

5.17 技術分析

5.17.1 主要技術

5.17.1.1 電子制御フェーズドアレイアンテナ(ESPAs)

5.17.1.2 超高周波(UHF)および極超短波(SHF)アンテナ

5.17.1.3 MIMO(Multiple Inputs Multiple Outputs)アンテナ

5.17.2 補完的技術

5.17.2.1 先進信号処理

5.17.2.2 セキュア通信プロトコル

5.17.2.3 電力管理システム

5.17.3 隣接技術

5.17.3.1 無人システム

5.17.3.2 サイバーセキュリティソリューション

5.17.3.3 衛星通信(SATCOM

5.18 投資と資金調達のシナリオ

6 業界トレンド(ページ番号 – 86)

6.1 はじめに

6.2 技術トレンド

6.2.1 RF機器の3Dプリント

6.2.2 軍用アンテナの小型化

6.2.3 メタマテリアルアンテナの開発

6.2.4 プラズマアンテナの開発

6.2.5 アクティブ電子走査アレイ(AESA)の開発

6.3 技術分析

6.4 メガトレンドの影響

6.4.1 スマートアンテナの開発

6.5 マルチバンド、マルチミッション(MBMM)アンテナ

6.6 マルチプラットフォーム対応のアンチジャミングGPSナビゲーションアンテナ(MAGNA)

6.7 ハイブリッドビームフォーミング方式

6.8 軍事用アンテナ市場における生成型AIの影響

6.8.1 はじめに

6.8.2 防衛分野における生成型AIの採用

6.8.3 軍事用アンテナプラットフォームにおける生成型AIの影響

6.8.4 軍事アンテナ市場におけるジェネレーティブAIの影響

6.9 サプライチェーン分析

6.10 特許分析

7 軍事アンテナ市場、コンポーネント別(ページ番号 – 100)

7.1 はじめに

7.2 レフ板

7.2.1 市場拡大を促進するためのレフ板設計における革新

7.3 給餌ホーン

7.3.1 給餌ホーンは、レフ板アンテナに給餌するための主要放熱器として、または独立したアンテナとして使用されます

7.4 フィードネットワーク

7.4.1 フィードネットワークは、複雑な通信システムにおいて効率的な信号および伝送、受信を確保します。

7.5 低雑音ブロックコンバータ(LNBS

7.5.1 軍事衛星通信システムにおけるLNBSの使用が成長を促進

7.6 その他のコンポーネント

8 軍用アンテナ市場:周波数帯別(ページ番号 – 105)

8.1 はじめに

8.2 高周波数(HF)

8.2.1 軍用通信技術におけるセキュアで耐障害性の高い技術革新が成長を促進

8.3 極超短波(VHF)

8.3.1 市場を牽引するVHF周波数アンテナに対する需要の高まり

8.4 超高周波(UHF)

8.4.1 市場を牽引する信頼性の高い通信システムに対する技術的進歩と需要の増加

8.5 超高周波(SHF)

8.5.1 長距離におけるデータ伝送能力の向上が市場成長を促進

8.6 極超短波(EHF)

8.6.1 セキュアで大容量の通信システムに対する需要の高まりが市場成長を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: