市場概要

軍用電気光学&赤外線システムの世界市場規模は、2023年に82.5億米ドルと推定され、2024年から2030年にかけてCAGR 4.2%で成長すると予測されています。高度な監視・偵察能力へのニーズの高まりが市場成長の原動力 世界的な緊張が高まり、非対称戦が蔓延する中、軍事力には潜在的な脅威を効果的に監視し対応するための状況認識の強化が必要です。

精密な標的設定と情報収集への注目が高まるにつれ、航空機、艦艇、地上車両など、さまざまなプラットフォームでEO/IRシステムの採用がさらに加速しています。低視認性や夜間のシナリオなど、多様な環境条件下で動作するこれらのシステムの能力は、現代の軍事作戦に不可欠なものです。

軍用電気光学・赤外線(EOIR)システムの進歩により、効率性、信頼性、汎用性が向上し、市場は拡大しています。高解像度の画像センサー、高度な信号処理、人工知能(AI)の統合などの技術革新により、これらのシステムの性能が向上しています。マルチスペクトルやハイパースペクトル画像技術の開発により、散乱した環境下でも、より優れた目標識別や判別が可能になりました。さらに、コンポーネントの小型化により、さまざまなプラットフォームに容易に統合できる小型・軽量のシステムが実現し、運用範囲が広がっています。

世界各国の政府は、防衛近代化プログラムの一環として、軍用EOおよびIRシステムの取得と開発を積極的に推進しています。多くの国が防衛予算を増やし、軍事力強化のために高度な監視・照準システムの調達を優先しています。研究開発への資金提供、民間防衛請負業者との提携、調達プロセスの合理化などの取り組みが、EO/IRシステムの販売促進に役立っています。さらに、国境警備、テロ対策、国土防衛を改善するための政府主導のプログラムが、これらのシステムに対する需要の拡大にさらに貢献しています。

軍用EO/IRシステムのメーカーは、現代戦の進化するニーズに対応する次世代ソリューションの開発にますます注力しています。各社は、高解像度、長射程、データ処理能力の向上など、性能特性を強化したシステムを開発するため、研究開発に多額の投資を行っています。また、無人システムやネットワーク中心戦争プラットフォームなど、他の防衛技術と容易に統合できるシステムの開発にも重点が置かれています。カスタマイズ可能なモジュール式のEO/IRソリューションを提供することで、メーカー各社は、さまざまな軍事顧客の特定の要件に対応できる体制を整えています。

同市場は、特に新興技術や新しいアプリケーションの分野で、成長のためのいくつかの主要な機会を提供しています。監視・偵察任務に無人航空機(UAV)やドローンを採用するケースが増えていることは、EO/IRシステムの統合に大きなチャンスをもたらします。さらに、ミサイル防衛や早期警戒システムのための宇宙ベースのEOおよびIRシステムへの注目の高まりは、市場拡大の新たな道を開きます。世界中の軍隊が電子戦とサイバー防衛の能力を強化しようとしているため、EOおよびIRシステムがこれらの領域で重要な役割を果たす可能性もあり、市場の成長をさらに促進します。

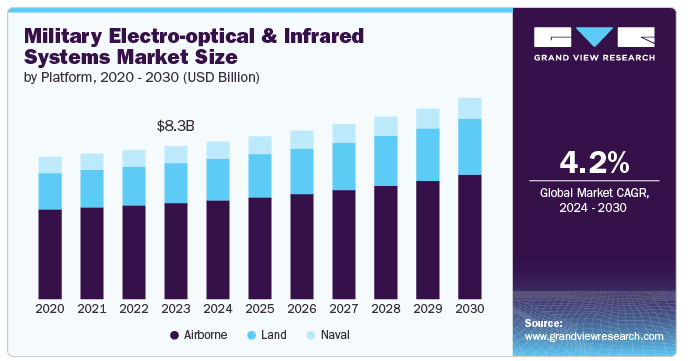

プラットフォーム別では、高度な空中監視・照準システムへの依存度が高まっていることから、2023年には空中セグメントが62.74%の最大収益シェアで市場をリード。これらのシステムは、戦闘機、無人偵察機、偵察機など、最新の航空機の能力を強化するために不可欠であり、攻撃と防御の両方の作戦で優れた状況認識と精度を可能にします。様々な国において空軍の近代化が重視されるようになり、偵察能力と照準能力の強化に対する需要が高まっていることも相まって、EOおよびIR市場におけるエアベース・システムの優位性はさらに強固なものとなっています。防衛予算が引き続き航空優勢と技術進歩を優先する中、航空基地システムは継続的な技術革新とアップグレードに支えられ、強力な市場シェアを維持する見込みです。

陸上セグメントは、高度な地上ベースの監視、ターゲティング、偵察ソリューションに対するニーズの高まりに後押しされ、予測期間中に最速のCAGR 5.0%を記録すると推定されます。世界中の軍隊が多様な地形や戦闘シナリオでの作戦効果を高めようとしているため、戦車、装甲車、地上部隊などの陸上プラットフォーム向けの堅牢で信頼性が高く、精度の高いEOおよびIRシステムの需要が急増しています。この成長は、これらのシステムの機能と効率を向上させているAIや機械学習などの最先端技術の統合によってさらに促進されています。また、非対称戦の増加や戦場におけるリアルタイムのインテリジェンスの必要性により、軍部は陸上ベースのEOおよびIRシステムに多額の投資を行うことを余儀なくされており、同分野の市場拡大を後押ししています。

用途別では、監視・偵察分野が2023年に46.54%の最大収益シェアで市場をリード。この優位性は、現代戦争における高度な状況認識と情報収集の需要増によるもの。EOおよびIRシステムは、リアルタイムのデータ、高解像度の画像、潜在的な脅威の特定と追跡に不可欠な強化された暗視機能を提供するため、監視および偵察ミッションに不可欠です。国境警備、重要インフラの監視、非対称戦争戦術の台頭といったニーズの高まりが、こうしたシステムの需要をさらに押し上げています。軍事力が世界的に監視・偵察能力のアップグレードを優先しているため、このセグメントは今後数年間も大きな市場シェアを維持する見込みです。

2024年から2030年にかけてのCAGRが最も速く成長すると予想されるのは、目標捕捉・指定分野です。この急成長の背景には、精密打撃能力の重視の高まりと、複雑な戦闘環境における正確な目標識別の必要性があります。目標捕捉および指定に使用されるEOおよびIRシステムは、低い視界や悪天候などの厳しい条件下でも、高い精度で目標を検出、特定、追跡する能力を軍に提供します。レーザー・デジグネーターや自動照準システムなどの先進技術の統合により、これらのシステムの有効性と信頼性は大幅に向上しました。現代の戦争では、精密誘導弾への依存度が高まり、巻き添え被害を最小限に抑える必要性が高まっているため、高度な目標捕捉・指定システムの需要は今後も急速に拡大すると予想されます。

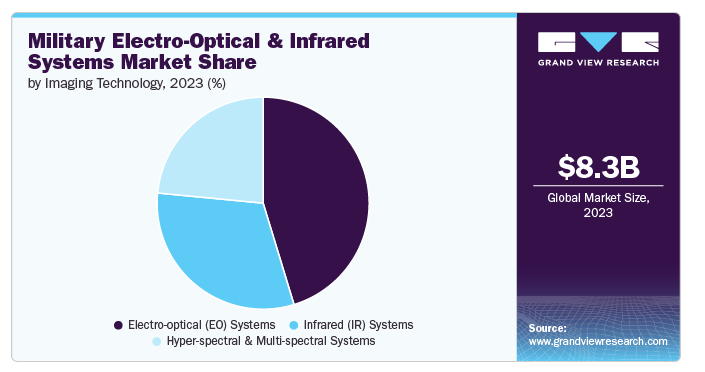

画像技術に基づくと、電気光学(EO)システムセグメントは、現代の戦争と防衛戦略における極めて重要な役割により、2023年に45.30%の最大の収益シェアで市場をリードしました。これらのシステムは、監視、偵察、精密打撃を含む様々な軍事作戦において極めて重要な、リアルタイムのイメージングと照準ソリューションを提供する能力で高く評価されています。EOシステムの汎用性と効率性は、センサー技術の進歩と相まって、その普及に大きく貢献しています。さらに、他の防衛技術との統合により、EOシステムの能力はさらに強化され、攻撃と防衛の両方の軍事用途に不可欠なものとなっています。EOシステムの市場シェアが高いのは、状況認識の強化、目標捕捉精度の向上、軍事任務の全体的な有効性の確保に不可欠な役割を果たすためです。

赤外線(IR)システム分野は、高度な熱画像と暗視機能に対する需要の増加により、近年著しい成長を遂げています。赤外線(IR)システムは、暗闇、煙、霧など視界の悪い状況下で物体を検知・識別するために不可欠であり、さまざまな軍事作戦に欠かせません。また、より高感度で高精度のIRセンサーの開発や、地上車両から無人航空機(UAV)まで幅広い軍事プラットフォームへの統合を可能にするシステムの小型化など、技術の進歩もこの分野の成長を後押ししています。さらに、国境警備や監視の強化に対する世界的な関心の高まりがIRシステムの需要を喚起し、防衛分野での採用がさらに加速しています。その結果、IRシステム分野は急速な拡大を続け、現代の軍事戦略や作戦において重要な役割を果たすと見られています。

冷却技術に基づくと、冷却型セグメントは、長距離および高温検出における優れた性能により、2023年の市場シェア54.3%で大きなシェアを占めています。冷却EO/IRシステムは、極低温で冷却されたセンサーを使用し、感度と精度を向上させます。これらのシステムは微小な温度差を検出できるため、目標捕捉、監視、偵察などの軍事用途で高い効果を発揮します。さらに、現代の軍事作戦では、精度と信頼性が極めて重要であり、冷却EO/IRシステムはその両方を提供します。高熱や長距離探知など、厳しい環境でも動作する高度な標的捕捉・監視システムに対する需要の高まりが、このセグメントの優位性を高めています。

軍用EO/IRシステム市場における非冷却型セグメントは、その費用対効果と統合の容易さによって急速な成長を遂げています。非冷却型EO/IRセンサーは周囲温度で動作するため、複雑な冷却機構が不要です。このため、設計が簡素化され、メンテナンス要件が軽減されるため、幅広い軍事用途で広く採用されています。さらに、非冷却型EO/IRシステムは、無人機、歩兵システム、携帯型監視装置に採用されるケースが増えています。無人システムの使用拡大と軽量で汎用性の高いEO/IR機器へのニーズが、非冷却センサーの需要をさらに高めています。これらのシステムは特に短・中距離の監視に適しており、戦闘地帯での戦術作戦や状況認識に非常に効果的です。

センサ技術に基づくと、連続的な広域監視が可能なため、凝視型セグメントが2023年の収益シェア59.5%で市場をリード。凝視型EO/IRシステムは、特定のエリアを常時監視する定置型センサーを使用するため、スキャニングの必要なくリアルタイムの状況認識が可能。このため、国境警備、周辺防衛、戦場監視などの用途に適しています。さらに、軍事部隊は、複数のターゲットを同時に検出・追跡できるスターリング・システムに依存しています。これらのシステムの高い解像度と精度は、防御と攻撃の両方の作戦において戦略的優位性をもたらします。固定翼航空機、ヘリコプター、地上監視システムなど、地上および空中プラットフォームで広く使用されています。

軍用EO/IRシステム市場におけるスキャニング分野は、広範囲を正確にカバーする能力により、大幅な成長が見込まれています。スキャニングEO/IRシステムは、視野全体にセンサーを系統的に掃引することで作動し、詳細かつ包括的な監視を可能にします。これらのシステムは、移動するターゲットを追跡するのに非常に効果的であり、ダイナミックな戦闘環境では不可欠です。さらに、広範囲を監視する必要がある航空プラットフォームや海軍プラットフォームでスキャニング・システムの使用が増加していることも、このセグメントの成長を促進する主な要因となっています。例えば、スキャニングEO/IRセンサーは、広大な地形や外洋を監視するために航空機や艦艇に搭載されることがよくあります。長距離の脅威を検出する能力により、海上パトロールや空中偵察任務に不可欠。

コンポーネント別では、センサー分野が2023年に26.4%の最大収益シェアで市場をリード。EO/IRセンサーは、これらのシステムの中核をなすコンポーネントであり、軍の監視、照準、偵察任務に不可欠な視覚および赤外線データの取得を担当します。リアルタイムのデータと強化された状況認識に対するニーズの高まりにより、センサーの開発が急ピッチで進められています。さらに、軍事力は、低照度、霧、高熱のシナリオを含む多様な環境条件で動作できる高度なセンサー技術への投資を増やしています。これらのセンサーは、包括的な戦場インテリジェンスを提供するために、無人機、航空機、地上車両を含むさまざまなプラットフォームに統合されています。EO/IRセンサーは昼夜を問わず効果的に機能するため、その普及はさらに進んでいます。

軍用EO/IRシステム市場における制御システム分野は、軍事作戦の複雑化と自動化が進んでいることから、予測期間中に大きな成長が見込まれています。制御システムは、EO/IRセンサーの動作を管理し、正確なデータ収集と処理を保証します。無人プラットフォームや自動化された防衛システムの台頭により、高度な制御システムの需要が急増。最新の軍事プラットフォームが相互接続されるにつれて、複数のEO/IRセンサーを同時に管理できる統合制御システムの必要性が高まっています。これらのシステムは、さまざまなプラットフォームで監視、照準、偵察の任務を調整するために不可欠です。制御システムは、センサーの性能を最適化し、リアルタイムの調整やデータ分析を可能にするためにも不可欠です。

軍事用電気光学・赤外線(EOIR)システム市場は、技術の進歩と国防予算の増加により、北米が2023年に36.85%の最大収益シェアを獲得。この地域は、国家安全保障の強化と技術的優位性の維持に重点を置いているため、先進的な電気光学・赤外線システムへの大規模な投資に拍車がかかっています。センサー技術の革新と、精密な照準と監視能力の強化に対するニーズの高まりが、この拡大に寄与している主な要因です。さらに、進行中の近代化プログラムと高度な防衛インフラを維持することの戦略的重要性は、市場の成長をさらに促進する見込みです。

米国の軍事用電子光学・赤外線システム市場は、技術的優位性と優れた防衛能力を維持するための同国のコミットメントによって、予測期間中に大きなCAGRで目撃されると予測されています。米国の防衛部門は、強化されたイメージング、ターゲティング、監視機能を提供する次世代システムに多額の投資を行っています。この成長は、さまざまな軍事作戦における高度な偵察および状況認識ツールに対する需要の高まりによってさらに支えられています。さらに、米軍がこれらの先進システムを既存のプラットフォームに統合し、新しい高性能システムを開発することに注力していることは、市場の拡大と国家安全保障にとっての戦略的重要性を強調しています。

ヨーロッパの軍事用電子光学・赤外線システム市場は、安全保障上の懸念の高まりと高度な防衛技術の必要性によって、予測期間中に大幅なCAGRで成長する見込みです。欧州諸国は、進化する脅威に対処し、作戦効果を向上させるため、軍事能力の近代化に投資しています。最先端の電気光学技術や赤外線技術の採用が増加しているのは、監視、偵察、精密照準の強化の必要性が背景にあります。さらに、欧州諸国間の共同防衛構想や共同プログラムが先進システムの開発と配備を加速しており、同地域の全体的な市場拡大に寄与しています。

アジア太平洋地域の軍事用電子光学・赤外線システム市場は、世界市場で大きなシェアを占めていますが、これは同地域の防衛予算の増加、領土紛争、高度な軍事能力の必要性によるものです。中国、インド、日本、韓国などの国々は、防衛力を強化するために高度なEO/IRシステムの取得と開発を主導しています。海洋安全保障への関心の高まりと、この地域における地政学的緊張の高まりが、アジア太平洋地域におけるEO/IRシステムの需要をさらに促進しています。さらに、同地域では国産化と国産防衛技術の開発が重視されていることも、同市場の隆盛に寄与しています。大手防衛メーカーの存在と、この地域からの防衛輸出の増加傾向も、高い市場シェアの主な要因です。

主要企業・市場シェア

同市場は、大手企業の革新的な取り組みによって著しい成長を遂げています。Raytheon Technologies、Lockheed Martin、Northrop Grummanなどの企業が多額の投資を行っています。各社は、競合他社に対する競争優位性を獲得するために、新製品の開発、パートナーシップ、提携に注力しています。以下は、電気光学・赤外線システムの能力を高めるための研究開発におけるそのような取り組みの一例です。

また、各社は、競合他社に対する競争優位性を獲得するために、新製品の開発、提携、協力に注力しています。例えば、2023年4月、Teledyne FLIRは、Boston+長波長赤外線(LWIR)サーマル製品ラインに24モデルの配列を発表しました。同社は、無人航空機システムにおけるEO/IRシステムの用途を拡大することで、市場の成長を強化する計画です。

軍用電気光学・赤外線システム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Lockheed Martin Corporation

Northrop Grumman Corporation

Raytheon Technologies Corporation

Thales Group, Leonardo S.p.A.

L3Harris Technologies, Inc.

FLIR Systems, Inc.

BAE Systems Plc

Leonardo S.p.A.

Rheinmetall AG

Saab AB

2024年6月、Sierra-Olympia Technologies, Inc.はDRS EOISと提携し、先進的なHexaBlu高精細HOT中波赤外線センサーコアの販売を開始しました。この最新ソリューションは、DRSの成熟した高密度垂直集積フォトダイオード(HDVIP)技術に基づいており、低SWaPパッケージで比類のない均一性、感度、センサ変調伝達関数を実現します。

2024年8月、L3Harris Technologiesは共同作業を通じて、オクラホマ州タルサが米国商務省経済開発局から認定を受け、資金を獲得するのを支援しました。このイニシアチブは、地域の技術成長を促進し、EOおよびIR市場におけるイノベーションを促進し、市場全体の拡大に貢献するという同社のコミットメントを強調するものです。

2024年8月、L3ハリス・テクノロジーズは、最先端技術の実証に成功し、自律型防空能力を拡大しました。この拡張は、EOおよびIR領域における軍事技術の進歩に対する同社の継続的なコミットメントを浮き彫りにし、防衛システムの能力を強化することで市場の成長をさらに促進します。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の軍用電気光学・赤外線システム市場をプラットフォーム、用途、画像技術、冷却技術、センサー技術、コンポーネント、地域別に分類しています:

プラットフォームの展望(売上高、百万米ドル、2018年~2030年)

航空機

陸上

海軍

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

監視と偵察

目標捕捉と指定

武器照準と射撃統制

ナビゲーションと誘導

画像技術の展望(収益、百万米ドル、2018年~2030年)

電気光学(EO)システム

赤外線(IR)システム

ハイパースペクトルおよびマルチスペクトルシステム

冷却技術の展望(売上高、百万米ドル、2018年~2030年)

冷却

非冷却

センサー技術の展望(収益、百万米ドル、2018年~2030年)

凝視

スキャニング

コンポーネントの展望(売上高、百万米ドル、2018~2030年)

ヒューマン・マシン・インターフェース

安定化ユニット

制御システム

センサー

光学機器

プロセッサー

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

サウジアラビア王国

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 軍用電気光学・赤外線システム市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業機会

3.2.4. 業界の課題

3.3. 軍用電気光学・赤外線システム市場分析ツール

3.3.1. ポーター分析

3.3.2. PESTEL分析

第4章. 軍事用電子光学・赤外線システム市場 プラットフォームの推定と動向分析

4.1. セグメントダッシュボード

4.2. 軍用電気光学および赤外線システム市場: プラットフォームの動向分析、USD Million、2023年および2030年

4.3. エアボーン

4.3.1. 航空機市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. 陸上

4.4.1. 陸上市場の収益予測および予測、2018年〜2030年(USD Million)

4.5. 海軍

4.5.1. 海軍市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. 軍用電気光学・赤外線システム市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 軍用電気光学および赤外線システム市場: アプリケーション動向分析、USD Million、2023年および2030年

5.3. 監視と偵察

5.3.1. 監視・偵察市場の収益予測および予測、2018年〜2030年 (百万米ドル)

5.4. 目標捕捉と指定

5.4.1. 目標捕捉・指定市場の収益予測および予測、2018年~2030年(USD Million)

5.5. 照準と射撃統制

5.5.1. 武器照準と射撃統制市場の収益予測および予測、2018年~2030年 (百万米ドル)

5.6. ナビゲーションと誘導

5.6.1. ナビゲーションと誘導市場の収益予測と予測、2018年~2030年(USD Million)

第6章. 軍用電気光学および赤外線システム市場: イメージング技術の推定と動向分析

6.1. セグメントダッシュボード

6.2. 軍用電気光学および赤外線システム市場: イメージング技術の動向分析、USD Million、2023年および2030年

6.3. 電気光学(EO)システム

6.3.1. 電気光学(EO)システム市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 赤外線(IR)システム

6.4.1. 車載用赤外線(IR)システム市場の収益予測および予測、2018年〜2030年(USD Million)

6.5. ハイパースペクトルおよびマルチスペクトルシステム

6.5.1. ハイパースペクトルおよびマルチスペクトルシステム市場の収益予測および予測、2018年〜2030年 (百万米ドル)

第7章. 軍用電気光学・赤外線システム市場 冷却技術の推定と動向分析

7.1. セグメントダッシュボード

7.2. 軍用電気光学および赤外線システム市場: 冷却技術の動向分析、USD Million、2023年および2030年

7.3. 冷却型

7.3.1. 冷却型市場の収益予測および予測、2018年~2030年 (百万米ドル)

7.4. 非冷却

7.4.1. 非冷却型市場の収益予測および予測、2018年~2030年(USD Million)

第8章. 軍用電気光学・赤外線システム市場: センサー技術の推定と動向分析

8.1. セグメントダッシュボード

8.2. 軍用電気光学および赤外線システム市場: センサー技術の動向分析、USD Million、2023年および2030年

8.3. スターリング

8.3.1. 凝視市場の収益予測および予測、2018年~2030年 (百万米ドル)

8.4. スキャニング

8.4.1. スキャニング市場の収益予測および予測、2018年~2030年(USD Million)

第9章. 軍用電気光学・赤外線システム市場 コンポーネントの推定と動向分析

9.1. セグメントダッシュボード

9.2. 軍用電気光学および赤外線システム市場: コンポーネントの動向分析、USD Million、2023年および2030年

9.3. ヒューマン・マシン・インターフェース

9.3.1. ヒューマンマシンインターフェース市場の収益予測および予測、2018年〜2030年 (百万米ドル)

9.4. 安定化ユニット

9.4.1. 安定化ユニット市場の収益予測および予測、2018年〜2030年 (百万米ドル)

9.5. 制御システム

9.5.1. 制御システム市場の収益予測および予測、2018年~2030年 (百万米ドル)

9.6. センサー

9.6.1. センサー市場の収益予測および予測、2018年~2030年(USD Million)

9.7. 光学機器

9.7.1. 光学機器市場の収益予測および予測、2018~2030年(USD Million)

9.8. プロセッサー

9.8.1. プロセッサー市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-461-7