市場概要

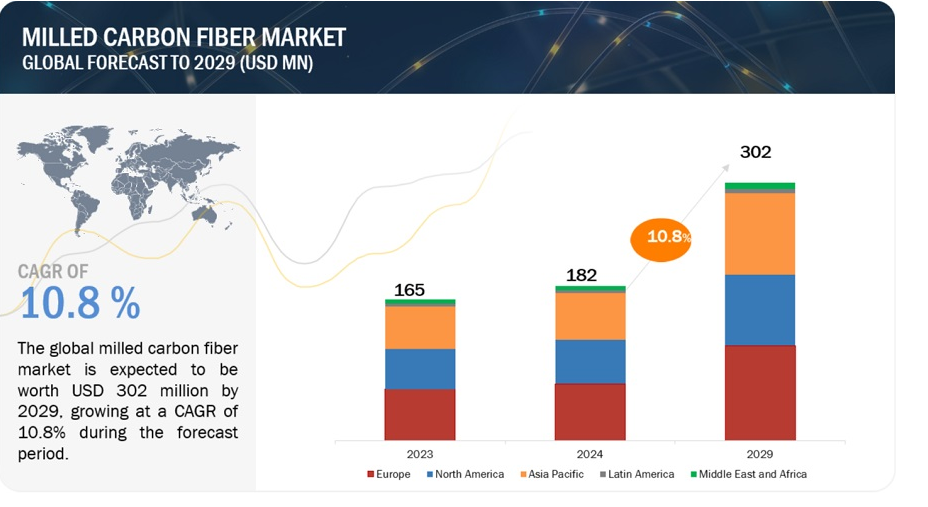

世界の粉砕炭素繊維市場は、2024年に1億8,200万米ドルと評価され、2024年から2029年にかけて年率10.8%で成長し、2029年には3億200万米ドルに達すると予測されている。市場を牽引しているのは、この素材の高性能特性、さまざまな樹脂システムとの適合性、再生繊維市場の拡大である。技術の進歩と新たな用途の開発によって用途がさらに拡大する一方、環境規制と持続可能性の目標が業界全体の需要を促進している。これらの要因が総合的に粉砕炭素繊維市場の力強い成長に寄与し、最新の複合材料における重要な構成要素となっている。

推進要因 炭素繊維複合材料のリサイクルによる環境に優しいミルド炭素繊維の開発

炭素繊維複合材料のリサイクルによる環境に優しい粉砕炭素繊維の開発は、粉砕炭素繊維市場の重要な促進要因である。リサイクル炭素繊維は、強度、剛性、耐熱性の点で類似した特性を持ち、バージン炭素繊維に代わるコスト効率と持続可能性を提供する。持続可能な素材への需要が高まり続ける中、再生炭素繊維の採用は競争環境の変化につながる可能性があり、企業は革新的なリサイクル技術の開発と再生炭素繊維製品ポートフォリオの拡大に注力する。この変化は、今後数年間の粉砕炭素繊維市場全体の市場規模、成長率、競争力学に影響を与える可能性がある。

阻害要因 低コストの成熟製品との競争

Eガラス繊維やSガラス繊維のような低コストの成熟製品との競争は、ミルドカーボン繊維市場の大きな阻害要因である。これらの繊維は定評があり、様々な用途で広く使用されているため、ミルド炭素繊維が大きな市場シェアを獲得するのは困難である。これらの繊維は低コストであり、確立されたサプライチェーンと製造プロセスも相まって、ミルド炭素繊維が価格だけで競争するのは困難である。さらに、これらの成熟した製品に比べ、ミルドカーボンファイバーの製造・加工コストが高いことも、その採用をさらに妨げている。

機会: 新興市場の需要増加

新興市場、特にアジア太平洋地域では急速な工業化と経済発展が進んでおり、様々な産業で軽量かつ高性能な素材への需要が高まっている。新興市場、特に自動車、航空宇宙、風力エネルギー、スポーツ用品、電気・電子産業でのミルド炭素繊維への需要の高まりは、ミルド炭素繊維市場の成長の大きな原動力となっている。

課題 複合材廃棄物の不足と限られたリサイクル施設

粉砕炭素繊維市場は、複合材廃棄物の不足とリサイクル施設の制限などの課題に直面している。このような原材料とリサイクルインフラの不足は、粉砕炭素繊維市場の成長を妨げている。複合廃棄物の入手可能性はリサイクルプロセスにとって極めて重要であり、それが不足するとリサイクル炭素繊維の供給が制限される。さらに、各地域のリサイクル施設が限られているため、利用可能な複合廃棄物を効率的に処理してリサイクルすることが困難である。このような原材料とリサイクルインフラの不足は、特にインフラが未発達な地域において、粉砕炭素繊維市場の成長にとって大きな障壁となっている。

リサイクル繊維が金額でも数量でも最大の市場シェアを占める

繊維の種類によって、ミルドカーボンファイバー市場はバージンファイバーとリサイクルファイバーに分類される。2023年の粉砕炭素繊維市場では、再生繊維分野が金額・数量ともに最大の市場シェアを占めた。このセグメントは、耐食性、良好な導電性、高弾性率、高強度などの特性を提供し、市場に大きく貢献している。リサイクル粉砕炭素繊維は、自動車、航空宇宙、スポーツ用品、海洋、土木工学など様々な産業で用途を見出している。この分野は、市場における重要性と需要を反映して、数量・金額ともに大幅な成長が見込まれている。再生粉砕炭素繊維の使用は、持続可能で環境に優しい材料へのニーズに対応し、業界全体への採用を促進し、粉砕炭素繊維市場における支配的な地位に貢献している。

予測期間中、ミルドカーボンファイバー市場で最も高い市場シェアを占めると予想される補強分野

用途別に見ると、ミルド炭素繊維市場は補強材、コーティング&接着剤、その他の用途に分類される。補強材セグメントは、予測期間中、ミルド炭素繊維市場を金額でも数量でもリードすると予測される。様々な産業で高性能軽量材料への需要が高まっていることがその要因である。粉砕炭素繊維は、高い強度対重量比、寸法安定性、導電性などの優れた特性を持っているため、複合材料の補強用途に最適である。自動車産業では、車両の軽量化、燃費の向上、総合性能の向上に役立っている。さらに、特にリサイクル資源に由来する場合、その費用対効果の高さがその魅力に拍車をかけている。産業界が厳しい環境規制や持続可能性の目標を達成することを目指しているため、再生粉砕炭素繊維のような環境に優しい材料の需要が増加している。

2023年のミルドカーボンファイバー市場では、自動車分野が最も高い市場シェアを占めると推定される。

最終用途産業に基づいて、ミルド炭素繊維市場は、自動車、電気・電子、スポーツ用品、航空宇宙・防衛、その他にセグメント化されている。

ミルドカーボンファイバーは、高性能、軽量構造、導電性、多機能性、安定供給のために自動車産業で使用されている。ブレーキ、クラッチ、ハウジング部品などさまざまな部品に使用され、性能と効率の面で大きな利点をもたらしている。

予測期間中、欧州が最大の市場シェアを占める

欧州のミルドカーボンファイバー市場は、軽量で燃費の良い自動車や軽飛行機に対する需要の増加、厳しい環境規制、複合材料や製造プロセスの技術進歩などを背景に、大きな成長を遂げている。欧州では、フォルクスワーゲン、BMW AG、エアバスといった自動車・航空宇宙産業の大手企業が強い存在感を示しており、こうした先端素材に対する一定の需要が生まれている。しかし、初期コストの高さや規制の厳しさといった要因が新規参入の妨げになることもあるが、全体としては欧州のミルド炭素繊維市場は明るい展望を享受している。

主要企業

粉砕炭素繊維市場は、世界的に確立された少数のプレーヤーによって支配されている。 (日本)、Easy Composites Ltd(英国)、Haufler Composites GmbH & Co. KG(ドイツ)、Procotex(ベルギー)などが、最近重要な取引や提携を結んだ主なメーカーである。世界的な要求が変化しているため、契約と新製品開発が注目されている。

これらの企業は、さまざまな無機的・有機的アプローチを採用することで、ミルド炭素繊維市場での地位を確立しようとしている。この調査には、これら主要なミルド炭素繊維市場参入企業の徹底的な競合分析が、企業プロフィール、最新の進歩、重要な市場戦略に関する情報とともに含まれています。

繊維タイプ別

バージン繊維

リサイクル繊維

用途別

補強材

コーティング・接着剤

その他

産業別

自動車

電気・電子

スポーツ用品

航空宇宙・防衛

その他

地域別

北米

アジア太平洋

欧州

ラテンアメリカ

中東・アフリカ

2022年10月、スペシャリティマテリアルズと東レ・アドバンスト・コンポジットとの提携により、スペシャリティのホウ素繊維と東レの国産高強度中弾性率炭素繊維、東レ・アドバンスト・コンポジットの各種樹脂システムが組み合わされ、サプライチェーンが強化される。

2021年6月、ProcotexはELG Carbon Fibreの買収により、粉砕炭素繊維と原料の大容量生産を可能にした。

2020年12月、三菱化学グループは米国、英国、ドイツの3カ国の子会社を統合した。専門知識やリソースを共有・統合することで、これら3カ国における協力関係を強化し、総合的な事業力を強化することが期待される。同社は、これらの国における顧客対応力の向上とソリューションの提供を計画している。2021年4月1日付で、米国に9社、英国に5社、ドイツに5社の子会社が統合された。

【目次】

1 はじめに (ページ – 28)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 含むものと含まないもの

図 1 粉砕炭素繊維:市場区分

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

2 調査方法 (ページ – 32)

2.1 調査データ

図 2 粉砕炭素繊維市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 主要な一次参加者

2.1.2.3 一次インタビューの内訳

2.1.2.4 主要な業界インサイト

2.2 基本数字の算出

2.2.1 アプローチ1:サプライサイド分析

2.2.2 アプローチ2:需要サイド分析

2.3 景気後退の影響

2.4 予想数字の算出

2.4.1 供給サイド

2.4.2 需要サイド

2.5 市場規模の推定

2.5.1 ボトムアップアプローチ

図3 市場規模推計方法:ボトムアップアプローチ

2.5.2 トップダウンアプローチ

図4 市場規模推定手法:トップダウンアプローチ

2.6 データ三角測量

図5 粉砕炭素繊維市場:データ三角測量

2.7 要因分析

2.8 調査の前提

2.9 成長予測

2.10 調査の限界

2.11 リスク評価

3 EXECUTIVE SUMMARY(ページ – 43)

図 6 2023 年には再生繊維がミルド炭素繊維市場を支配する

図 7 2023 年には補強用途が大きな市場シェアを記録

図 8 2023 年の市場シェアは自動車が最大

図9 2023年の市場シェアは欧州が最大

4 プレミアムインサイト(ページ数 – 46)

4.1 粉砕炭素繊維市場におけるプレーヤーにとっての魅力的な機会

図 10 軽量素材への高い需要が市場を牽引

4.2 粉砕炭素繊維市場、用途別、地域別、2023年

図11 2023年には補強用途と欧州が最大シェアを占める

4.3 粉砕炭素繊維市場、繊維タイプ別

図 12 再生繊維セグメントが 2023 年に最大シェアを占める

4.4 粉砕炭素繊維市場:最終用途産業別

図13 2023年に自動車分野が最大シェアを占める

4.5 ミルド炭素繊維市場:主要国別

図 14 予測期間中、米国が市場を支配する

5 市場概観(ページ – 49)

5.1 はじめに

5.2 市場ダイナミクス

図 15 粉砕炭素繊維市場:市場ダイナミクス

5.2.1 ドライバ

5.2.1.1 炭素繊維複合材料のリサイクルによる環境に優しいミルド炭素繊維の開発

5.2.1.2 複合材料用途でのミルドカーボンファイバーの採用増加

5.2.1.3 自動車産業におけるリサイクル可能な軽量ミルド炭素繊維の採用増加

5.2.2 制約

5.2.2.1 低価格成熟製品との競争

5.2.3 機会

5.2.3.1 炭素繊維のコスト削減

5.2.3.2 新興市場からの需要増加

5.2.4 課題

5.2.4.1 複合廃棄物の不足とリサイクル施設の制限

5.2.4.2 粉砕炭素繊維の高い製造コスト

5.3 ポーターの5つの力分析

図 16 粉砕炭素繊維市場:ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

5.4 サプライチェーン分析

表1 粉砕炭素繊維市場:エコシステムにおける企業の役割

5.4.1 原材料

5.4.2 製造工程

5.4.3 最終製品

5.5 エコシステム/市場マップ

図 17 粉砕炭素繊維市場:エコシステムにおける主要ステークホルダー

図 18 粉砕炭素繊維市場:エコシステム

5.6 価格分析

5.6.1 主要企業の平均販売価格動向(最終用途産業別

図19 主要企業の平均販売価格動向(最終用途産業別

5.6.2 繊維タイプ別平均販売価格動向

図20 粉砕炭素繊維の平均販売価格(繊維タイプ別)(USD/kg)

5.6.3 平均販売価格動向:用途別

図21 粉砕炭素繊維の用途別平均販売価格(米ドル/kg)

5.6.4 地域別平均販売価格動向

表2 地域別平均販売価格動向

5.7 バリューチェーン分析

図22 粉砕炭素繊維市場:バリューチェーン分析

5.8 貿易分析

5.8.1 HSコード681511の輸入シナリオ

図23 HSコード681511の輸入(主要国別、2022~2023年)(千米ドル

表3 HSコード681511の主要輸入国

5.8.2 HSコード681511の輸出シナリオ

図24 HSコード681511の輸出、主要国別、2022-2023年(千米ドル)

表4 HSコード681511の主要輸出国

5.9 技術分析

図25 技術分析

5.9.1 主要技術

5.9.1.1 機械的プロセス

5.9.2 補足技術

5.9.2.1 サーマルリサイクルプロセス

5.1 主要ステークホルダーと購買基準

5.10.1 購入プロセスにおける主要ステークホルダー

図26 上位3つの最終用途産業の購買プロセスにおける関係者の影響力

表5 粉砕炭素繊維市場における上位3つの最終用途産業の購買プロセスにおける利害関係者の影響力

5.10.2 購入基準

図 27 上位 3 つの最終用途産業における主な購買基準

表6 粉砕炭素繊維市場における上位3つの最終用途産業の主な購買基準

5.11 特許分析

5.11.1 導入

5.11.2 方法論

5.11.3 文書タイプ

表 7 粉砕炭素繊維市場:特許総数

図28 特許分析(文書タイプ別

図29 特許公開動向、2014~2024年

5.11.4 洞察

5.11.5 法的地位

図 30 粉砕炭素繊維市場:特許の法的地位

5.11.6 管轄地域の分析

図 31 特許登録件数が最も多い中国の法域

5.11.7 上位出願者

図 32 大連理工大学の特許登録件数が最も多い

表8 大連理工大学の特許リスト

表9 中南大学の特許リスト

5.11.8 過去13年間の特許所有者トップ10(米国

5.12 規制の状況

5.12.1 規制機関、政府機関、その他の組織

表10 北米:規制機関、政府機関、その他の組織

表11 欧州:規制機関、政府機関、その他の団体

表12 アジア太平洋地域:規制機関、政府機関、その他の団体

5.13 2024~2025年の主要会議・イベント

表13 粉砕炭素繊維市場:2024~2025年の主要会議・イベント

5.14 ケーススタディ分析

5.14.1 ケーススタディ:レノボのthinkpad x1シリーズノートPCにおけるミルドカーボンファイバーの影響

5.15 顧客のビジネスに影響を与えるトレンド/混乱

図 33 ミルドカーボンファイバー市場における収益シフトと新たな収益ポケット

6 粉砕炭素繊維市場:繊維タイプ別(ページ数 – 75)

6.1 はじめに

図 34 再生炭素繊維は予測期間中に高い CAGR を記録する

表 14 粉砕炭素繊維市場、繊維タイプ別、2022~2029 年(百万米ドル)

表 15 粉砕炭素繊維市場、繊維タイプ別、2022~2029 年(トン)

6.2 バージン繊維

6.2.1 軽量・高強度材料への需要の高まり

6.2.2 バージン繊維:ミルド炭素繊維市場、地域別

表 16 ミルドバージン炭素繊維市場:地域別 2022-2029 (百万米ドル)

表17 粉砕バージン炭素繊維市場:地域別、2022~2029年(トン)

6.3 再生繊維

6.3.1 持続可能性と費用対効果が市場を牽引

6.3.2 再生繊維:ミルド炭素繊維市場(地域別

表18 粉砕再生炭素繊維市場、地域別、2022~2029年(百万米ドル)

表19 粉砕再生炭素繊維市場:地域別、2022~2029年(トン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9046