市場概要

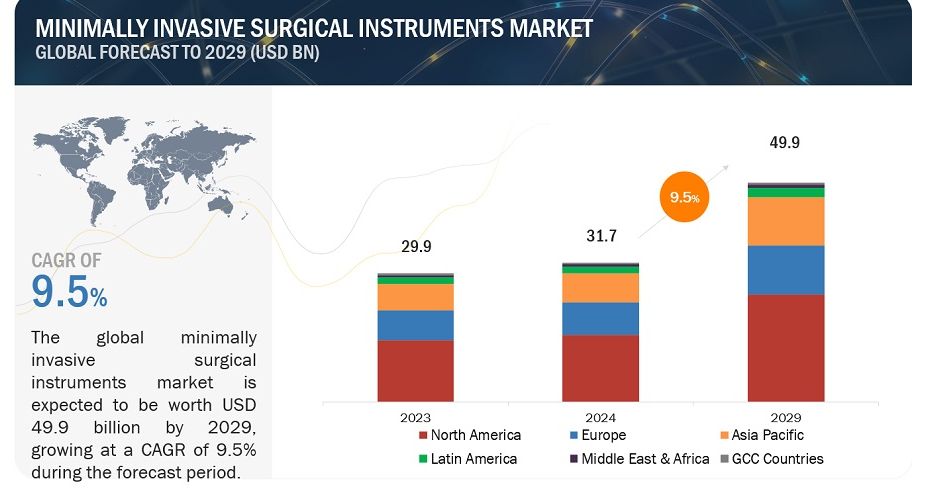

世界の低侵襲性外科器具市場の収益規模は、2024年には317億ドル相当と推定され、2029年には499億ドルに達する見通しで、2024年から2029年までのCAGRは9.5%で成長する見込みです。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解などが含まれています。

低侵襲外科手技の採用が増加しているのは、外科的介入の量が増加していることへの対応です。これらの手技は、開腹手術に比べて合併症が少なく、回復時間も短い。その結果、世界的な手術件数の増加が、低侵襲手術器具に対する需要の高まりを後押ししている。

促進要因 開腹手術に対するMISの優位性

近年、低侵襲手術(MIS)は著しい技術的進歩を遂げ、手術室での外科手術の風景に革命をもたらしている。外科医は、従来の開腹手術法に比べて多くの利点があることから、腹腔鏡下単切開手術(LESS)のような高度なMIS技術をますます好むようになっている。これらの利点には、瘢痕や組織損傷の減少、回復時間の短縮、入院期間の短縮、出血や外傷の減少、感染リスクの低下、医療費全体の節約などが含まれる。さらに、特定の国の一部の医療保険業者は低侵襲手術の適用範囲を拡大しつつあり、こうした手術に対する患者の嗜好をさらに煽っている。

阻害要因: 医療機器業界における規制状況の変化

米国FDAは現在、製品の安全性と有効性に関するより広範な臨床データを要求している。その結果、企業は臨床試験により多くの投資を行わなければならず、その結果、承認が遅れ、徹底した市販後調査のための資本要件が増加する。さらに、特にFDAのデータ要件を満たすための追加試験を実施する資金がない企業にとっては、製品回収のリスクが高まる。こうした承認の遅れは、市場の成長を著しく阻害する。

機会: ASCにおける先端ロボットの採用増加

外来手術センター(ASC)は、入院を必要としない手術、診断、予防処置を専門とする独立した施設である。ASCの費用対効果は政府、第三者支払機関、患者にとって大きな節約となる。医療サービスデータを提供するHealthcare BlueBook社と、自費雇用者向け医療プランを提供するHealthSmart社の共同調査によると、ASCは年間380億ドルの外来手術費用を削減している。この削減は、ASCが病院の外来部門と比較して、より費用対効果の高い治療場所を提供していることに起因する。その結果、ASC、特に米国では、複雑な症例を管理するために高度なロボット工学の導入が進んでいる。

課題:高度な市場統合

市場プレイヤーの間ではかなりのレベルの統合が存在し、多額の設備投資や研究開発、製造に関連する高コストを負担できるのは大手企業だけである。このシナリオは、市場参入を試みる新規参入者にとって参入障壁となる。新規参入企業は、既存の競合他社と競い合い、革新的な製品を生み出すことで差別化を図る必要がある。

主要企業

医療機器市場は適度に統合されている。上位プレーヤーは、Medtronic PLC(米国)、Johnson & Johnson(米国)、Intuitive Surgical Inc.(米国)、Boston Scientific Corporation(米国)、Stryker Corporation(米国)、Abbott Laboratories, Inc.(米国)、B. Braun SE(ドイツ)、Conmed Corporation(米国)、Smith + Nephew(英国)、Zimmer Biomet Holdings, Inc. (米国)、Becton, Dickinson and Company(米国)、The Cooper Companies Inc.(米国)、Surgical Innovations Group PLC(英国)、Koninklijke Philips N.V.(オランダ)、富士フイルムホールディングス株式会社(日本)が2023年の市場シェアの過半数を占めている。この分野の企業は熾烈な競争を繰り広げている。

2023年、低侵襲手術器具業界のハンドヘルド器具セグメントが最も高いCAGRを占める

低侵襲手術器具市場は、主にハンドヘルド器具、インフレーション器具、手術用スコープ、切断器具、ガイド器具、電気外科・電気メス器具、ロボット器具、その他の器具に分けられる。2023年には、ハンドヘルド器具が最も高いシェアを占めている。低侵襲手術では、従来の手動式腹腔鏡器具の操作性に限界があるため、外科手術中に課題が生じる。その結果、低コストで器用さを向上させる関節式腹腔鏡手術器具の進歩が推し進められている。このようなハンドヘルド器具の技術革新は、市場の成長に大きく貢献している。

2023年、低侵襲手術器具産業ではロボット手術分野が最も高いCAGRを占める

技術別では、低侵襲手術器具市場は主に非ロボット手術とロボット手術に区分される。2023年には、ロボット手術がこの市場で最も高いCAGRを占めた。外傷の減少、回復時間の短縮、転帰の改善といったロボット手術の利点により、さまざまな外科専門分野で採用が拡大している。さらに、医療インフラへの投資の増加や外科的介入を必要とする慢性疾患の有病率の上昇が、ロボットMIS手技の需要に拍車をかけている。最後に、有利な償還政策とロボット手術の利点に関する医療従事者と患者の意識の高まりが、ロボット手術の採用をさらに加速させ、MIS市場セグメント内で最高のCAGRをもたらした。

2023年、低侵襲手術機器業界では心臓胸部分野が最も高いシェアを占める

手術の種類別に見ると、低侵襲手術器具市場は主に、心臓胸部外科、消化器外科、整形外科、婦人科外科、美容・肥満外科、泌尿器科外科、その他の外科に区分される。2023年の市場シェアは、心臓胸部外科が最大であった。低侵襲心臓胸部手術は、従来の方法と比較して、外科的外傷の減少、出血量の減少、感染リスクの低減、入院期間の短縮(通常3~5日)、回復期間の短縮(約2~4週間)など、数多くの利点がある。心臓疾患の増加は、心臓胸部外科分野拡大の重要な原動力となっている。さらに、患者数の増加に伴い、心臓血管外科手術への先端技術の導入が進んでおり、この分野の市場成長を後押しすると予想されている。

2023年、低侵襲手術機器業界では、病院および専門クリニック分野が最も高いシェアを占めている。

エンドユーザー別では、低侵襲手術器具市場は主に病院・専門クリニックと外来手術センターに区分される。2023年の市場では、病院および専門クリニック部門が大きなシェアを占めている。病院および専門クリニックは、低侵襲手術(MIS)機器市場において最大のエンドユーザーとして際立っている。これらの施設は、優れた検査能力、合理化された請求プロセス、最先端のMIS機器、費用対効果の高い検査サービスを誇っている。その結果、低侵襲手術器具の普及率は、病院や専門クリニックで顕著に高くなっている。これは、病院や専門クリニックの購買能力の高さ、熟練した医療従事者、高度な手術施設へのアクセスの良さに起因している。

北米は低侵襲手術機器産業にとって最大の地域市場

世界の低侵襲手術器具市場は、北米、欧州、アジア太平洋地域、中南米、中東・アフリカの5つの主要地域に区分される。北米は、2023年の低侵襲手術器具の世界市場において最も大きなシェアを占めている。北米市場の拡大は、人口の増加とMISに対する意識の高まりが関係していると考えられる。

この市場の主要プレーヤーは、メドトロニックPLC(米国)、ジョンソン・エンド・ジョンソン(米国)、インテュイティブ・サージカル社(米国)、ボストン・サイエンティフィック社(米国)、ストライカー社(米国)である。これらの企業が市場をリードしているのは、包括的な製品ポートフォリオと世界的な事業展開によるものである。市場を支配するこれらの企業は、強力なマーケティング・流通網、多額の研究開発予算、確立されたブランド認知度など、いくつかの強みを有している。

【目次】

1 はじめに (ページ – 53)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 低侵襲手術器具市場の細分化

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 市場関係者

1.6 変化の概要

1.7 景気後退の影響

2 調査方法(ページ数 – 59)

2.1 調査データ

図 1 低侵襲手術器具産業: 調査設計方法

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源

2.1.2.2 一次ソースからの主要データ

2.1.2.3 主要業界インサイト

2.1.2.4 一次インタビューの内訳

図2 一次インタビューの内訳 供給側と需要側の参加者

図3 一次インタビューの内訳: 企業タイプ別、呼称別、地域別

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 アプローチ1:企業収益推定アプローチ

図4 ボトムアップアプローチ:企業収益推計アプローチ

2.2.1.2 アプローチ2:企業プレゼンテーション、プライマリーインタビュー

2.2.1.3 成長予測

2.2.1.4 CAGR予測

図5 CAGR予測 サプライサイド分析

2.2.2 トップダウンアプローチ

図6 市場:トップダウンアプローチ

2.3 市場の内訳とデータ三角測量

図7 データ三角測量の方法

2.4 市場シェア

2.5 前提条件と限界

2.5.1 成長率の仮定

2.5.2 制限事項

2.6 リスク評価

表1 リスク評価 市場

2.7 景気後退の影響分析

3 事業概要(ページ数 – 73)

図 8 低侵襲手術器具市場:製品別、2024 年対 2029 年(百万米ドル)

図9 低侵襲手術器具産業:技術別、2024年対2029年(百万米ドル)

図10:手術タイプ別市場:2024年対2029年(百万米ドル)

図11:エンドユーザー別市場、2024年対2029年(百万米ドル)

図12:地域別市場:2024年対2029年(百万米ドル)

4 PREMIUM INSIGHTS(ページ番号 – 77)

4.1 低侵襲手術器具市場の概要

図13 標的疾患の有病率の増加と世界的な手術件数の増加が市場成長を牽引

4.2 低侵襲手術器具業界の製品別シェア(2024年対2029年

図14 2029年もハンドヘルド器具セグメントが市場を支配する

4.3 技術別市場シェア、2024年対2029年

図15 2029年には非ロボット手術分野がより大きな市場シェアを占める

4.4 手術タイプ別市場シェア、2024年対2029年

図16 予測期間中、心臓胸部外科分野が市場を支配する

4.5 エンドユーザー別市場シェア(2024年対2029年

図17 予測期間中、病院と専門クリニックが市場を支配する

4.6 市場:地理的成長機会

図 18:予測期間中、アジア太平洋地域が市場で最も高い成長率を記録する

5 市場概要(ページ数 – 83)

5.1 はじめに

5.2 市場ダイナミクス

図19 低侵襲手術器具市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 世界的な外科手術件数の増加

5.2.1.2 開腹手術に対するMISの利点

5.2.1.3 世界的な政府およびその他の組織による投資、資金、助成金の増加

表2 資金提供機関の主な動き

5.2.2 抑制要因

5.2.2.1 医療機器の規制状況の変化

5.2.2.2 手術の諸経費が高く、償還が限られている。

5.2.3 機会

5.2.3.1 新興市場における医療インフラの改善

5.2.3.2 ASCの増加

図20 米国: 外来手術センター数、2012年〜2022年

表3 メディケア診療報酬における施設利用料の違い、ASC対HOPDS、2021年 2021年

5.2.4 課題

5.2.4.1 高度な市場統合

5.2.4.2 主要市場プレーヤーが目撃した製品リコール

表4 製品リコール一覧

5.3 価格分析

5.3.1 低侵襲手術器具の製品別平均販売価格

表5 低侵襲手術器具の平均販売価格(製品別)、2021~2023年

5.3.2 低侵襲手術器具の平均販売価格、地域別

表6 低侵襲手術器具の地域別平均販売価格(2023年)

5.4 特許分析

図21 低侵襲手術器具の特許分析(2014年1月~2023年12月)

5.4.1 主要特許のリスト

5.5 バリューチェーン分析

図 22 低侵襲手術器具産業: バリューチェーン分析

5.6 サプライチェーン分析

図23 市場:サプライチェーン分析

5.7 貿易分析

5.7.1 注射針、カテーテル、カニューレの貿易分析

表7 注射針、カテーテル、カニューレの国別輸入データ(2019-2023年、百万米ドル)

表8 針、カテーテル、カニューレの輸出データ(国別)、2019-2023年(百万米ドル

5.8 エコシステム分析

図24 市場:エコシステム分析

表9 市場:エコシステムにおける役割

5.9 ポーターの5つの力分析

図25 市場:ポーターの5つの力分析

表10 市場:ポーターの5つの力分析

5.9.1 新規参入の脅威

5.9.2 代替品の脅威

5.9.3 買い手の交渉力

5.9.4 供給者の交渉力

5.9.5 競合の激しさ

5.10 規制情勢

5.10.1 規制シナリオ

5.10.1.1 北米

5.10.1.1.1 米国

表11 米国FDA: 医療機器規制承認プロセス

5.10.1.1.2 カナダ

5.10.1.2 欧州

5.10.1.3 アジア太平洋

5.10.1.3.1 中国

表12 中国:医療機器の分類

5.10.1.3.2 日本

5.10.1.3.3 インド

5.10.1.4 ラテンアメリカ

5.10.1.4.1 ブラジル

5.10.1.4.2 メキシコ

5.10.1.5 中東

5.10.2 規制機関、政府機関、その他の組織のリスト

表13 北米:規制機関、政府機関、その他の組織のリスト

表14 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

5.11 技術分析

5.11.1 主要技術

5.11.1.1 内視鏡

5.11.1.2 腹腔鏡

5.11.2 補完技術

5.11.2.1 電気手術器具

5.11.2.2 ロボット支援手術

5.11.3 隣接技術

5.11.3.1 デジタルソリューション

5.11.3.2 医用/外科用イメージング

5.12 2024~2025年の主要会議・イベント

表15 市場:会議・イベントの詳細リスト

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.13.1 市場の収益シフトと収益ポケット

図26 市場の収益シフト

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図27 エンドユーザーの低侵襲手術器具の購買プロセスにおける関係者の影響力

表16 エンドユーザーにおける低侵襲手術器具の購入プロセスにおける関係者の影響(%)

5.14.2 購入基準

図28 エンドユーザー向け低侵襲手術器具の主な購入基準

表17 エンドユーザーにおける低侵襲手術器具の主な購入基準

5.15 投資と資金調達のシナリオ

図29 市場:投資と資金調達のシナリオ

6 低侵襲手術器具市場, 製品別 (ページ数 – 115)

6.1 はじめに

表18 低侵襲手術器具産業、製品別、2022~2029年(百万米ドル)

表19 タイプ別市場、2022-2029年(百万台)

6.2 ハンドヘルド機器

表20 ハンドヘルド機器市場の主要製品

表21 低侵襲ハンドヘルド機器市場、タイプ別、2022-2029年(百万米ドル)

表22 低侵襲ハンドヘルド機器市場、地域別、2022~2029年(百万米ドル)

表23 北米:低侵襲ハンドヘルド機器市場、国別、2022-2029年(百万米ドル)

表 24 欧州: 低侵襲ハンドヘルド機器市場、国別、2022-2029年(百万米ドル)

表25 アジア太平洋:低侵襲ハンドヘルド機器市場:国別、2022-2029年(百万米ドル)

表26 ラテンアメリカ:低侵襲ハンドヘルド機器市場:国別、2022-2029年(百万米ドル)

6.2.1 グラッパー

6.2.1.1 患者の安全性の向上と回転式把持器による到達性の向上が市場成長を牽引

表 27 把持器市場の主要製品

表 28 低侵襲把持器市場、地域別、2022-2029 年(百万米ドル)

6.2.2 リトラクタ/エレベータ

6.2.2.1 脊椎外科、整形外科、内視鏡外科手術の市場拡大がリトラクタ/エレベータの採用を支える

表29 リトラクタ/エレベータ市場の主要製品

表30 低侵襲リトラクタ/エレベータ市場、地域別、2022-2029年(百万米ドル)

6.2.3 縫合器具

6.2.3.1 縫合糸を適切に配置するための熟練した専門家の必要性が成長の課題に

表31 縫合器具市場の主要製品

表32 低侵襲縫合器具市場、地域別、2022〜2029年(百万米ドル)

6.2.4 ディレーター

6.2.4.1 安全かつ効率的な手術部位アクセスが拡張器の採用を支える

表33 低侵襲拡張器市場、地域別、2022-2029年(百万米ドル)

6.2.5 その他のハンドヘルド器具

表34 その他のハンドヘルド機器市場の主要製品

表35 その他の低侵襲ハンドヘルド機器市場、地域別、2022-2029年(百万米ドル)

6.3 膨張器具

表36 低侵襲インフレーション器具市場、タイプ別、2022-2029年(百万米ドル)

表37 低侵襲インフレーション装置市場、地域別、2022〜2029年(百万米ドル)

表38 北米:低侵襲インフレーション装置市場:国別、2022-2029年(百万米ドル)

表39 欧州: 低侵襲インフレーション装置市場:国別、2022-2029年(百万米ドル)

表40 アジア太平洋地域:低侵襲インフレーション装置市場:国別、2022年~2029年(百万米ドル)

表41 ラテンアメリカ:低侵襲インフレーション装置市場:国別、2022-2029年(百万米ドル)

6.3.1 バルーン

6.3.1.1 世界的に血管形成術の実施件数が多く、市場成長を牽引

表42 バルーン市場の主要製品

表43 低侵襲バルーン市場、地域別、2022-2029 (百万米ドル)

6.3.2 バルーン膨張装置

6.3.2.1 バルーン拡張装置の採用拡大が成長を牽引

表44 低侵襲バルーン膨張装置市場、地域別、2022-2029年 (百万米ドル)

6.4 手術用スコープ

表45 手術用スコープ市場の主要製品

表46 低侵襲手術用スコープ市場、タイプ別、2022-2029年 (百万米ドル)

表47 低侵襲手術用スコープ市場:タイプ別、2022~2029年(単位)

表48 低侵襲手術用スコープ市場:地域別、2022-2029年(百万米ドル)

表49 北米:低侵襲手術用スコープ市場:国別、2022-2029年(百万米ドル)

表50 欧州:低侵襲手術用スコープ市場:国別、2022~2029年(百万米ドル)

表51 アジア太平洋:低侵襲手術用スコープ市場:国別、2022年~2029年(百万米ドル)

表52 ラテンアメリカ:低侵襲手術用スコープ市場:国別、2022~2029年(百万米ドル)

6.4.1 腹腔鏡

6.4.1.1 腹腔鏡手術件数の増加と手術費用全体の削減が市場成長を押し上げる

表53 腹腔鏡市場の主要製品

表54 低侵襲腹腔鏡市場、地域別、2022-2029年(百万米ドル)

6.4.2 泌尿器内視鏡

6.4.2.1 尿路感染症の増加が市場を牽引

表55 低侵襲泌尿器内視鏡市場、地域別、2022-2029年(百万米ドル)

6.4.3 関節鏡

6.4.3.1 関節リウマチの増加が市場成長を促進

表56 関節鏡市場の主要製品

表57 低侵襲性関節鏡市場、地域別、2022~2029年(百万米ドル)

6.4.4 神経内視鏡

6.4.4.1 脳腫瘍の増加が市場を押し上げる

表58 低侵襲神経内視鏡市場、地域別、2022-2029年(百万米ドル)

6.4.5 その他の手術用スコープ

表59 その他の低侵襲手術用スコープ市場、地域別、2022-2029年(百万米ドル)

6.5 切断器具

表60 切断器具市場の主要製品

表61 低侵襲切断器具市場、タイプ別、2022-2029年(百万米ドル)

表62 低侵襲切削器具市場:地域別、2022~2029年(百万米ドル)

表63 北米:低侵襲切削器具市場:国別、2022-2029年(百万米ドル)

表64 欧州:低侵襲切削器具市場:国別、2022年~2029年(百万米ドル)

表65 アジア太平洋地域:低侵襲性切削器具市場:国別、2022年~2029年(百万米ドル)

表66 ラテンアメリカ:低侵襲切削器具市場:国別、2022-2029年(百万米ドル)

6.5.1 TROCARS

6.5.1.1 改良されたトロッカーデザインが採用を後押し

表67 トロッカー市場の主要製品

表68 低侵襲性トロッカー市場、地域別、2022〜2029年(百万米ドル)

6.5.2 その他の切削器具

表69 その他の切削器具市場の主要製品

表70 その他の低侵襲切断器具市場、地域別、2022-2029年(百万米ドル)

6.6 ガイディング機器

表71 ガイディングデバイス市場の主要製品

表72 低侵襲ガイディングデバイス市場、タイプ別、2022-2029年(百万米ドル)

表73 低侵襲ガイディングデバイス市場:地域別、2022-2029年(百万米ドル)

表74 北米:低侵襲ガイディングデバイス市場:国別、2022-2029年(百万米ドル)

表75 欧州:低侵襲ガイディングデバイス市場:国別、2022年~2029年(百万米ドル)

表76 アジア太平洋地域:低侵襲ガイディングデバイス市場:国別、2022年~2029年(百万米ドル)

表77 南米:低侵襲ガイディングデバイス市場:国別、2022-2029年(百万米ドル)

6.6.1 ガイディングカテーテル

6.6.1.1 特定の発明用にカスタマイズされたカテーテルの利用が需要を牽引

表78 ガイディングカテーテル市場の主要製品

表79 低侵襲ガイディングカテーテル市場、地域別、2022-2029年(百万米ドル)

6.6.2 ガイドワイヤー

6.6.2.1 ガイドワイヤーの採用拡大が市場成長を促進

表80 ガイドワイヤー市場の主要製品

表81 低侵襲ガイドワイヤー市場、地域別、2022-2029年(百万米ドル)

6.7 電気外科・電気メス器具

表82 電気外科・電気メス市場の主要製品

表83 低侵襲電気外科・電気メス器具市場、タイプ別、2022-2029年(百万米ドル)

表84 低侵襲電気外科・電気メス市場:地域別、2022-2029年(百万米ドル)

表85 北米:低侵襲電気外科・電気メス機器市場:国別、2022-2029年(百万米ドル)

表86 欧州:低侵襲電気外科・電気メス市場:国別、2022~2029年(百万米ドル)

表87 アジア太平洋地域:低侵襲電気手術器械・電気メス市場:国別、2022~2029年(百万米ドル)

表88 ラテンアメリカ:低侵襲性電気外科・電気メス市場:国別、2022~2029年(百万米ドル)

6.7.1 電気手術器具

6.7.1.1 電気外科用器具は予測期間中に最も高いCAGRで成長する

表89 電気手術器具市場の主要製品

表90 低侵襲電気手術器具市場、地域別、2022~2029年(百万米ドル)

6.7.2 電気メス器具

6.7.2.1 整形手術数の増加が電気メス市場を牽引

表91 低侵襲電気メス市場、地域別、2022-2029年(百万米ドル)

6.8 ロボット器具

6.8.1 ロボット手術の普及が市場成長を促進

表92 ロボット器具市場の主要製品

表93 低侵襲ロボット器具市場、地域別、2022~2029年(百万米ドル)

表94 北米:低侵襲ロボット器具市場:国別、2022-2029年(百万米ドル)

表95 欧州:低侵襲ロボット機器市場:国別、2022-2029年(百万米ドル)

表96 アジア太平洋地域:低侵襲ロボット機器市場:国別、2022年~2029年(百万米ドル)

表97 ラテンアメリカ:低侵襲ロボット機器市場:国別、2022~2029年(百万米ドル)

6.9 その他の製品

表98 その他の製品市場における主要製品

表99 その他の低侵襲製品市場:地域別、2022~2029年(百万米ドル)

表100 北米:その他の低侵襲製品市場:国別、2022〜2029年(百万米ドル)

表101 欧州:その他の低侵襲製品市場:国別、2022-2029年(百万米ドル)

表102 アジア太平洋:その他の低侵襲製品市場:国別、2022-2029年(百万米ドル)

表103 ラテンアメリカ:その他の低侵襲製品市場:2022-2029年国別(百万米ドル)

7 低侵襲手術機器市場、技術別(ページ番号 – 174)

7.1 はじめに

表 104 低侵襲手術器具産業、技術別、2022-2029 年(百万米ドル)

7.2 非ロボット手術

7.2.1 誤手術の採用が増加し、市場成長を促進する

表105 非ロボット手術市場(地域別):2022~2029年(百万米ドル

表106 北米:非ロボット手術市場:国別、2022〜2029年(百万米ドル)

表107 欧州:非ロボット手術の国別市場:2022-2029年(百万米ドル)

表108 アジア太平洋地域:非ロボット手術市場:国別、2022年〜2029年(百万米ドル)

表109 ラテンアメリカ:非ロボット手術市場:国別、2022-2029年(百万米ドル)

7.3 ロボット手術

7.3.1 市場成長を支えるロボット支援手術の利点

表110 オーストラリア、ニュージーランド:ロボット支援手術、専門分野別、2018年~2022年(手術件数)

表111 ロボット手術市場(地域別):2022〜2029年(百万米ドル

表112 北米:ロボット手術市場:国別、2022-2029年(百万米ドル)

表113 欧州:ロボット手術の国別市場:2022-2029年(百万米ドル)

表114 アジア太平洋:ロボット手術の国別市場:2022-2029年(百万米ドル)

表115 南米:ロボット手術の国別市場:2022-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD 9041