市場概要

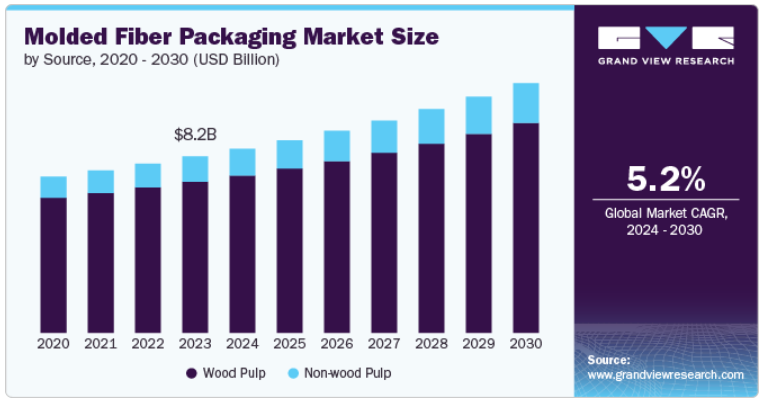

成形繊維包装の世界市場規模は2023年に82.3億米ドルと推定され、2024年から2030年にかけて年平均成長率5.2%で成長すると予測されています。持続可能で環境に優しいパッケージング・ソリューションに対する消費者主導の需要の高まりが、予測期間中の市場成長を促進すると予想されます。メーカーは様々な戦略を実施することで、市場空間全体で健全な競争環境を維持しようと努力しています。

例えば、2023年1月、持続可能な食品包装メーカーであるSabert Corporationは、2023年末までに製品ポートフォリオをパーフルオロアルキル物質(PFAS)およびポリフルオロアルキル物質(PFAS)を含まないものにするというコミットメントを発表しました。この取り組みは、食品包装におけるPFASを禁止する法律が計画された場合に、包装の選択肢としてこのような製品を提供するという同社の計画に沿ったものです。

卵は成型されたファイバートレイやクラムシェルに包装され、レストランや外食業者、個人バイヤーに販売されます。また、一人当たりの卵消費量は世界的に年々増加しています。このように、人口の増加、関連する健康上の利点、高タンパク質摂取に対する需要の増加により、卵の消費量が増加しているため、繊維成形パッケージ製品の需要が高まり、市場の成長が促進されると予想されます。

卵の消費量の増加は卵の生産量を増加させています。下のグラフは、2020年の世界の鶏卵総生産量を表しています。卵はプラスチック、繊維成形トレー、クラムシェルに包装され、小売チェーンや外食業者に販売されます。アメリカ、オランダ、トルコは世界の鶏卵輸出国のトップクラスです。成型繊維包装は卵の保管や輸送にも使用できるため、予測期間中、市場を牽引すると期待されています。

卵以外では、リンゴ、アボカド、グアバ、オレンジなどの果物がトレーなどの繊維成形包装製品で包装されています。人口の増加、可処分所得の増加、健康的なライフスタイルの傾向の高まりといった要因が、今後数年間における新鮮な果物の需要を促進し、予測期間中の繊維成形包装の需要を増大させると予想されます。

供給源に基づくと、木材パルプセグメントは2023年に85.71%の最大の収益シェアで市場をリードしました。成型繊維包装メーカーは、繊維の製造に新聞古紙を主に使用しています。古紙とバージン材が広く入手可能であることが、2023年に同セグメントのシェアが最も高い理由と考えられます。

非木材パルプセグメントは、予測期間中最も速いCAGR 6.9%で成長すると予測されています。非木材パルプ源はバージン材の必要性を排除するため、完全な持続可能性を提供し、市場普及率の拡大に寄与しています。

成形タイプ別では、トランスファー成形繊維タイプが2023年に57.06%の最大収益シェアで市場をリードしました。卵や果物の包装用トレイやクラムシェルなど、トランスファー成形繊維製品が広く採用されていることが、世界市場における同セグメントの売上高シェアが最も高い要因となっています。

熱成形セグメントは、予測期間において最も速いCAGR 6.4%で成長する見込みです。このセグメントは、過去数年間かなりの牽引力となってきた高い美的魅力によって牽引されてきました。

2023年の売上シェアはトレーが41.48%でトップ。卵や飲料用ガラス瓶のような壊れやすい製品の包装用として、低コスト、幅広い入手可能性、良好な衝撃吸収特性がこのセグメントの最高シェアに貢献。

クラムシェルセグメントは、予測期間中最も速いCAGR 6.2%で成長すると予測されています。小売用卵包装の需要が高いため、繊維成形クラムシェルの需要が急増しています。

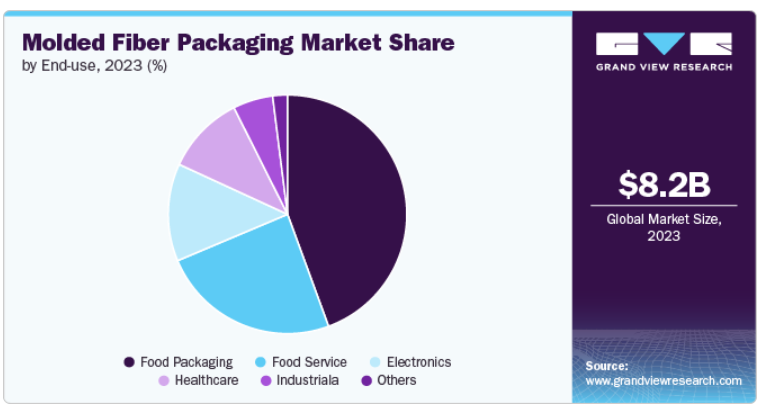

最終用途別では、食品包装分野が2023年に44.41%の最大収益シェアで市場をリード。食品産業で使用されるトレイやクラムシェルなどの成形繊維包装製品は、果物や卵などの壊れやすい食品に緩衝材を提供します。成型繊維トレーは、段ボール箱に果物を積み重ねるために使用されます。世界的な果物の輸出入の増加は、食品包装最終用途産業における繊維成形品の需要を促進すると予想されます。

エレクトロニクス分野は、2024年から2030年にかけて最も速いCAGR 6.5%で成長すると推定されます。携帯電話とその付属品、コンピューター、プリンター、モデム、トリマー、プロジェクターなど、様々な電子製品の包装用として、その利便性、持続可能性、低コストを理由に繊維成形品の消費が増加していることが、このセグメントの成長に寄与しています。

北米のモールドファイバーパッケージング市場は、予測期間中に最も速いCAGRで成長すると予測されています。デジタル化の進展と、特に包装食品と外食産業におけるプラスチックの使用削減への注力により、繊維成形パッケージングの需要が増大すると予想されます。環境安全性に関する規制や、廃棄を容易にするニーズの高まりは、包装用途におけるバイオベース材料の需要を促進し、今後数年間の市場全体の成長を押し上げると予想されます。

米国の繊維成形パッケージング市場は予測期間中に大幅なCAGRで成長する見込み。2021年11月、米国を拠点とするフレキシブルパッケージングのリーダーであるProAmpac Intermediate, Inc.は、親会社であるIFP Investments LimitedからIrish Flexible Packaging社とFispak社を買収しました。これらの買収により、プロアンパックは、持続可能性を重視した軟包装の強力なポートフォリオで既存の製品提供をさらに強化することで、欧州および英国での事業拡大戦略を推進します。このような協力関係やパートナーシップは、予測期間中、繊維成形パッケージングの需要を促進すると予想されます。

アジア太平洋地域は、2023年に41.70%の最大の収益シェアで成形繊維包装市場を支配しました。この地域は中国、日本、インドに区分されます。2023年にアジア太平洋地域で最大の市場シェアを占めたのは中国です。これは、同国の人口の多さと消費者の可処分所得の増加により、大規模な食品・飲料産業がエレクトロニクス市場に続いているためです。さらに、中国にはHuawei Technologies Co., Ltd.、Lenovo、Xiaomiなどの電子企業があり、デリケートな電子製品を保管・輸送するための繊維成形品の需要が高まっています。

中国の成形繊維包装市場は、アジア太平洋地域で最大の食品・飲料市場であり、外食への消費支出が高い。この外食のうち、フルサービスレストランの売上高が最も高いシェア(約70%)を占めています。同国では環境や汚染に関する問題が顕在化しており、政府機関や組織は持続可能性戦略を厳守する必要に迫られています。これは本質的に、生分解性包装ソリューションの採用と使い捨てプラスチックの使用禁止を意味します。

欧州の成形繊維包装市場は、欧州のフードサービス&パッケージング業界における成形繊維包装の広い応用範囲に起因することができます。EUには2022年に100万近くのレストランや移動式フードサービスがあり、予測期間中もその数は増加すると予想されています。レストランやその他の飲食店の増加に伴い、持続可能なパッケージング・ソリューションの需要も拡大する見込みです。EU加盟国は、プラスチックを中心とした廃棄物の処理による環境への影響を抑制するため、厳しい規制体制を維持しています。

ヨーロッパは繊維製品の主要生産国です。欧州製紙産業連合(CEPI)によると、2021年の同地域における紙・板紙の生産量は9,058万トン。これは、欧州における繊維ベースの製品に対する需要の高まりを示すものであり、それによって市場は大きく成長します。

主要企業・市場シェア

市場は競争が激しく、グローバル企業と地域企業の両方が存在します。市場に参入している企業は、さまざまな形状、サイズ、色の製品を幅広く提供しています。さらに、顧客固有の要件に合わせたカスタム包装製品も提供しています。ここ数年、同市場では新製品の発売、事業売却、合併・買収が相次いでいます。

繊維成形品包装市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Brodrene Hartmann A/S

Huhtamako Oyj

CKF Inc

Thermoform Engineered Quality LLC

Genpak, LLC

Eco-Products, Inc.

Pro-Pac Packaging Limited

Fabri-Kal

Hentry Molded Products, Inc.

Sabert Corporation

2024年07月03日、Hartmann社は、主にドイツ、オーストリア、スイスで見られる卵の特産品である、着色卵や固ゆで卵を見せるために使用される新製品Plus Viewを開発しました。Plus Viewは、卵が上部と前面から見える世界で唯一の成型繊維ベースの卵パックです。

2024年5月5日、フタマキはアラブ首長国連邦にある3つのフレキシブル・パッケージング製造拠点の統合を決定しました。この変更は、戦略実行を加速するフタマキのプログラムの一環であり、今後3年間で約1億ユーロのコスト削減が見込まれています。

本レポートでは、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会に関する分析を提供しています。この調査において、Grand View Research社は世界の繊維成形包装市場レポートを供給元、成形タイプ、製品、最終用途、地域に基づいて区分しています:

供給源の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

木材パルプ

非木材パルプ

成形タイプの展望(数量、キロトン;売上高、百万米ドル、2018年 – 2030年)

厚肉

トランスファー

熱成形

加工

製品の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

トレイ

エンドキャップ

ボウル&カップ

クラムシェル

皿

その他

最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

食品包装

フードサービス

エレクトロニクス

ヘルスケア

工業用

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

フランス

英国

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

東南アジア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 情報調達

1.1.1. 購入データベース

1.1.2. GVRの内部データベース

1.1.3. 二次情報源

1.1.4. 第三者の視点

1.1.5. 一次調査

1.2. 情報分析とデータ分析モデル

1.3. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望 グリーン包装市場

3.1.2. 関連市場の展望 食用包装市場

3.1.3. 関連市場の展望: その他の新興持続可能包装製品

3.2. 普及と成長の見通しマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. MaJorの原材料分析

3.3.3. 調達のベストプラクティス

3.3.4. 製造トレンド

3.3.5. 技術動向

3.3.6. 販売チャネル分析

3.4. 技術年表

3.5. 規制の枠組み

3.5.1. 米国の規制

3.5.1.1. 米国連邦食品・医薬品・化粧品法

3.5.2. カナダ規制

3.5.2.1. 食品医薬品法

3.5.2.2. 食品医薬品規則

3.5.3. EU規則

3.5.3.1. 枠組み規則(EC)1935/2004

3.6. 市場力学

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因

3.6.3. 市場の課題

3.7. 事業環境の分析 成型繊維包装市場

3.7.1. 産業分析: ポーターの分析

3.7.2. ペステル分析

3.7.3. 主要取引と戦略的提携

3.7.3.1. 合弁事業

3.7.3.2. 合併・買収

3.7.3.3. 技術提携

3.8. COVID-19の成型繊維包装市場への影響

3.9. 製品価格分析, 製品タイプ別

3.9.1. 製造コスト

3.9.2. 流通コスト

3.9.3. 製品コスト内訳

第4章. 成型繊維包装市場 ソースの推定とトレンド分析

4.1. 定義と範囲

4.2. ソースの動きと市場シェア分析、2023年および2030年

4.3. 木材パルプ

4.3.1. 成形木材パルプ包装市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

4.4. 非木材パルプ

4.4.1. 成形非木材パルプ包装市場の推定と予測、2018~2030年(キロトン)(USD Million)

第5章 成形繊維包装 成型繊維包装市場: 成型タイプの推定と動向分析

5.1. 定義と範囲

5.2. 成型タイプの動きと市場シェア分析、2023年・2030年

5.3. 厚肉

5.3.1. 厚肉成形繊維包装市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

5.4. 移送

5.4.1. トランスファー成形繊維包装市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

5.5. 熱成形

5.5.1. 熱成形繊維包装の市場推定と予測、2018〜2030年(キロトン) (百万米ドル)

5.6. 加工

5.6.1. 加工成形繊維包装市場の推定と予測、2018〜2030年(キロトン)(USD Million)

第6章. 成型繊維包装市場 製品の推定と動向分析

6.1. 定義と範囲

6.2. 製品の動きと市場シェア分析、2023年・2030年

6.3. トレー

6.3.1. 成型繊維包装市場の推定と予測、トレー別、2018年〜2030年 (キロトン) (百万米ドル)

6.4. エンドキャップ

6.4.1. 成型繊維包装市場の推定と予測:エンドキャップ別、2018年〜2030年(キロトン) (百万米ドル)

6.5. ボウル&カップ

6.5.1. ボウル&カップキャップ別の成形繊維包装市場の推定と予測:2018〜2030年(キロトン) (百万米ドル)

6.6. クラムシェル

6.6.1. クラムシェル別の成形繊維包装市場の推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.7. プレート

6.7.1. プレート別の成形繊維包装市場の推定と予測:2018~2030年(キロトン) (百万米ドル)

6.8. その他

6.8.1. 成型繊維包装市場の推定と予測:その他別、2018年~2030年(キロトン) (百万米ドル)

第7章. 成型繊維包装市場 用途別推定と動向分析

7.1. 定義と範囲

7.2. アプリケーションの動きと市場シェア分析、2023年・2030年

7.3. 食品包装

7.3.1. 成形繊維包装市場の推定と予測、食品包装別、2018〜2030年 (キロトン) (百万米ドル)

7.4. フードサービス

7.4.1. フードサービス別の成形繊維包装市場の推定と予測:2018~2030年(キロトン) (百万米ドル)

7.5. エレクトロニクス

7.5.1. 成形繊維包装市場の推定と予測:エレクトロニクス別、2018年~2030年(キロトン) (百万米ドル)

7.6. ヘルスケア

7.6.1. 成型繊維包装市場の推定と予測:ヘルスケア別、2018年~2030年(キロトン) (百万米ドル)

7.7. 産業用

7.7.1. 成形繊維包装市場の推定と予測:産業別、2018~2030年(キロトン) (百万米ドル)

7.8. その他

7.8.1. 成形繊維包装市場の推定と予測、その他別、2018年~2030年(キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-457-0