市場概要

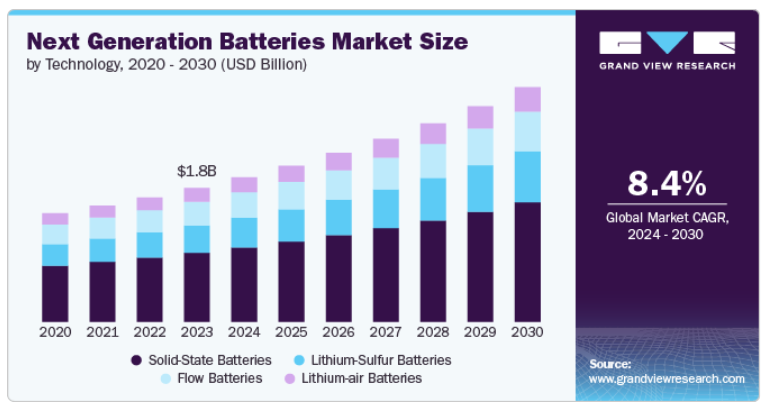

次世代電池の世界市場規模は2023年に17.6億米ドルと推定され、2024年から2030年にかけて年平均成長率8.4%で成長する見込みです。世界の次世代電池市場は、特に電気自動車(EV)や再生可能エネルギー分野での高度なエネルギー貯蔵ソリューションの需要増に牽引され、着実に成長しています。世界中の産業と政府がよりクリーンなエネルギー源への移行に注力する中、革新的な電池技術の必要性がより顕著になっています。固体電池、リチウム硫黄電池、ナトリウムイオン電池などの次世代電池は、従来のリチウムイオン電池よりもエネルギー密度が向上し、安全機能が強化され、性能が向上しています。

継続的な技術の進歩と研究開発への投資の増加により、市場は今後数年で大幅に拡大する見込みです。電気自動車が引き続き高性能電池の需要の大部分を牽引する一方、再生可能エネルギー分野の成長が効率的なエネルギー貯蔵ソリューションの必要性をさらに加速させています。さらに、アジア太平洋、北米、ヨーロッパなどの世界の主要地域では、電池のインフラストラクチャーと製造に多額の投資を行っており、市場全体の成長軌道に貢献しています。

産業界がますます持続可能性とエネルギー効率を優先するようになるにつれ、次世代電池市場は大きな成長を遂げる位置にあります。企業は、よりクリーンで効率的なエネルギー貯蔵ソリューションに対する需要の高まりに対応するため、最先端技術を開発しており、世界各国の政府は、先端電池の使用を促進するための政策やインセンティブを導入しています。この市場の成長は、エネルギー効率の高い技術を採用し、従来のエネルギー貯蔵方法への依存を減らすという大きな傾向を反映しています。

次世代電池市場は、既存プレーヤーと革新的な新規参入プレーヤーが覇権を争う、ダイナミックで競争の激しい市場です。業界は、さまざまな分野の主要企業との厳しい競争に直面しています。QuantumScape社、Solid Power社、SES AI Corporation社、Enovix社などの大手企業は、長年この業界に参入し、豊富な経験と確立された顧客基盤を誇っています。

その一方で、新興企業や中小企業も最先端技術や破壊的なビジネスモデルで参入し、市場シェアの獲得を目指しています。より効率的で安全かつ高性能な電池への需要が高まる中、これらの新規参入企業は、固体電池、リチウム硫黄電池、その他の先進電池技術の革新で既存企業に挑戦しています。一方、既存企業は、戦略的提携、研究開発投資、拡大する市場需要に対応するための生産能力の拡大に注力し、競争力を維持するために経験とリソースを活用しています。

次世代電池市場の各社は、足場を固めるため、電気自動車や再生可能エネルギー貯蔵などの新興分野に対応するため、特に高度な電池技術の新製品投入にますます力を入れています。このような競争環境が電池技術の急速な進歩を促し、複数の産業にわたるエネルギー貯蔵ソリューションの将来を形成しています。

固体電池は、2023年の収益シェアが約51.50%で最大セグメントに浮上し、2024年から2030年にかけて力強い成長が見込まれています。この優位性は、優れたエネルギー密度、強化された安全機能、従来のリチウムイオン電池よりも長いライフサイクルに起因しています。固体電池は、液体やゲルではなく固体電解質を利用するため、液漏れや熱暴走のリスクが最小限に抑えられ、電気自動車や高度電子機器などの高性能アプリケーションに特に魅力的です。バッテリーの安全性と効率の向上が重視されるようになったことで、固体バッテリーは最前線に押し上げられ、最先端のエネルギー貯蔵ソリューションの活用を目指す多くの産業にとって好ましい選択肢となっています。

さらに、リチウム硫黄電池は、従来のリチウムイオン電池よりもエネルギー密度が高い可能性があるため、自動車分野で注目を集めています。これにより

電気自動車の航続距離が延び、コストが下がる可能性があります。さらに、この電池は電池寿命が長く、充電時間が短縮される可能性のあるデバイスを提供します。この技術は、エネルギー密度と軽量設計が重要なスマートフォン、ノートパソコン、ウェアラブル機器に広く有益です。

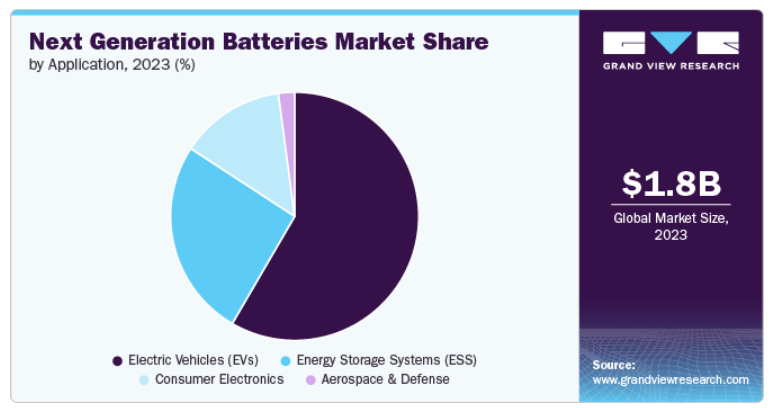

電気自動車(EV)は、2023年の収益シェアが約58.36%で最大のアプリケーション・セグメントに浮上し、2024年から2030年にかけて力強い成長が見込まれています。この優位性は、環境意識の高まり、政府のインセンティブ、バッテリー技術の進歩によってEVの導入が急速に加速していることを反映しています。二酸化炭素排出量の削減と持続可能な輸送ソリューションへの移行が重視されるようになったことで、EVは市場の最前線に位置づけられるようになりました。エネルギー密度に優れ、ライフサイクルが長く、安全機能が向上した次世代バッテリーは、最新の電気自動車の性能要件を満たす上で極めて重要であり、自動車業界の電動化シフトに不可欠な要素となっています。

さらに、太陽光や風力などの再生可能エネルギー源の急速な成長は、エネルギー貯蔵システムの拡大の主な原動力の一つです。再生可能エネルギーは断続的で予測不可能なため、ピーク時に発電された余剰エネルギーを貯蔵し、需要が高いときや再生可能エネルギー発電量が少ないときに放電する効果的なエネルギー貯蔵が必要です。寿命が長く、エネルギー密度が高く、充放電が高速な次世代電池は、再生可能エネルギーのグリッドへの統合を促進し、エネルギーの信頼性を向上させ、化石燃料への依存度を低減します。

北米の次世代電池市場は、電気自動車(EV)と再生可能エネルギー貯蔵ソリューションの需要増加に牽引され、大きな成長を遂げています。米国政府によるクリーンエネルギー構想の推進とEVインフラへの多額の投資により、先進電池技術の開発と導入が加速しています。さらに、自動車メーカーとバッテリー開発企業との協力関係が、ソリッドステート・バッテリーやその他の次世代バッテリー技術の技術革新を促進しています。北米は、研究開発活動の活発化と電池生産施設の拡張により、今後も主要市場であり続ける見通し。

米国次世代電池市場は、特に電気自動車分野の急速な拡大と再生可能エネルギー貯蔵システムへの投資の増加により、活況を呈しています。同国は二酸化炭素排出量の削減とエネルギー自給の実現に注力しており、先進的なバッテリー技術への需要に拍車をかけています。テスラやゼネラルモーターズなどの大手自動車会社は、電気自動車の性能を高めるため、固体電池やリチウム金属電池などの次世代電池の開発に積極的に取り組んでいます。さらに、米国を拠点とする企業は、技術革新を推進し、国内のサプライチェーンを強化するために、グローバルな電池メーカーとの提携を増やしています。

アジア太平洋地域の次世代電池市場は、2023年に64.48%の最大収益シェアを占めました。この優位性は主に、同地域の電気自動車の急速な普及、再生可能エネルギーインフラへの投資の増加、高度な電池技術の開発への強い注力によるものです。中国、日本、韓国などの主要国は、電池の製造、研究、技術革新の最前線にあり、この地域の市場での存在感をさらに高めています。さらに、クリーンエネルギーを支援する政府の取り組みと、この地域における大手電池メーカーの存在は、持続的な成長を促進し、アジア太平洋地域が市場の重要なプレーヤーであり続けることを確実にすると予想されます。

中国次世代電池市場は、次世代電池市場の世界的リーダーであり続け、生産と消費の最大シェアを占めています。電気自動車の導入と再生可能エネルギー・プロジェクトに力を入れていることから、同国は電池技術革新の主要プレーヤーとして位置づけられています。CATLやBYDなどの中国企業は、固体電池やリチウムイオン電池など、先進的な電池技術の開発をリードしています。EV購入に対する政府の優遇措置やバッテリー生産施設への投資が、市場をさらに牽引しています。グローバル・サプライ・チェーンと技術力を強化する中国の優位は今後も続く見込み。

ヨーロッパの次世代電池市場は、厳格な環境規制とクリーンエネルギーと電気自動車を推進する政府の強力なイニシアチブに後押しされ、主要なプレーヤーとなっています。ドイツやフランスなどの国々はこの動きの最前線にあり、電池の研究や製造施設に多額の投資を行っています。欧州連合(EU)のグリーン・ディールは、電気自動車の普及と再生可能エネルギー・プロジェクトの増加とともに、高度なバッテリー技術へのシフトを加速させています。ヨーロッパはまた、輸入電池への依存を減らすことに重点を置いており、国内の電池生産とイノベーション・ハブの成長を促進しています。

フランスの次世代電池市場を牽引しているのは、持続可能なモビリティと再生可能エネルギーへのコミットメントです。フランス政府は2050年までにカーボンニュートラルを達成することに重点を置いており、電気自動車と蓄電池ソリューションへの投資が増加しています。ルノーなどフランスの大手自動車メーカーは、電気自動車の性能向上とコスト削減のため、次世代バッテリー技術に積極的に投資しています。さらにフランスは、国内生産を支援し、欧州のバッテリーサプライチェーンにおける地位を強化するため、現地でのバッテリー製造施設の開発を推進しています。

中南米の次世代電池市場は、再生可能エネルギーと電動モビリティへの関心の高まりに後押しされ、徐々に拡大しています。ブラジルやチリなどの国々では、太陽光発電や風力発電などのクリーン・エネルギー・プロジェクトに投資しており、高度なエネルギー貯蔵ソリューションが必要とされています。北米やアジアに比べると市場はまだ初期段階にありますが、エネルギー貯蔵システムや電気自動車に対する需要の高まりが成長を促進すると予想されます。また、地域政府は、現地での生産能力を強化するため、世界的な電池メーカーとの提携を模索しています。

中東・アフリカ地域は、特に再生可能エネルギー貯蔵ソリューションと電気自動車アプリケーション向けの次世代バッテリーへの関心が高まっています。この地域では、石油やガス以外のエネルギー源の多様化に重点を置いているため、効率的なバッテリー・ストレージを必要とする太陽光発電や風力発電プロジェクトなどのクリーン・エネルギーへの投資が拡大しています。UAEや南アフリカのような国々は、これらのイニシアチブをサポートするために、先進的なバッテリー技術の導入に踏み出しています。市場はまだ発展途上ですが、インフラへの継続的な投資や世界的な電池メーカーとの提携が成長を促進すると期待されています。

サウジアラビアの次世代電池市場は、経済の多角化と石油依存の低減を目指す同国の「ビジョン2030」計画の一環として牽引力を増しています。サウジアラビア政府は、大規模な太陽光発電所や風力発電所を含む再生可能エネルギー・プロジェクトの拡大に注力しており、これには高度な蓄電池ソリューションが必要です。さらに、サウジアラビアは電気自動車インフラへの投資を進めており、今後数年間で電気自動車の普及を拡大する計画です。こうした取り組みと国際的な電池メーカーとの提携が、同国の次世代電池市場の成長を牽引すると期待されています。

主要企業・市場シェア

市場は統合されており、少数の有力プレーヤーが大きなシェアを占めています。これらの主要プレーヤーは主に、電気自動車、再生可能エネルギー貯蔵、航空宇宙、家電製品などの分野にサービスを提供しています。各社は、技術革新、戦略的パートナーシップ、M&A、施設拡張など、有機的・無機的成長戦略に注力し、市場での地位強化と成長促進を図っています。

次世代電池市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界のトレンドを決定づけます。

LG Chemicals

Phinergy

Amprius Inc.

Mitsubishi Chemical

Seeo

Panasonic Corporation

Sion Power

Envia Systems Inc.

Ambri Inc.

Hitachi

BYD は2024年 8月、エネルギー密度 190 Wh/kg の第 2世代 Blade 電池システムを発表。この電池は電気自動車に搭載され、近い将来LFP電池に取って代わると予想。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の次世代電池市場を技術、用途、地域別に分類しています:

技術展望(売上高、百万米ドル、2018年~2030年)

リチウム硫黄電池

固体電池

リチウム空気電池

フロー電池

アプリケーションの展望(売上高、百万米ドル、2018~2030年)

電気自動車(EV)

コンシューマー・エレクトロニクス

エネルギー貯蔵システム(ESS)

航空宇宙・防衛

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料・第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 2023年の市場展望

2.2. セグメント別展望

2.2.1. 技術展望

2.2.2. アプリケーションの展望

2.3. 競合環境スナップショット

第3章 次世代電池 次世代電池市場の変数、動向、スコープ

3.1. 市場の系統展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製造業の動向

3.2.3. 利益率分析

3.2.4. 販売チャネル分析

3.3. 技術概要・年表

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.4.2. 安全性

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 産業分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. バイヤーパワー

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合ライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 環境的ランドスケープ

3.6.2.3. 社会的景観

3.6.2.4. 技術的ランドスケープ

3.6.2.5. 経済的ランドスケープ

3.6.2.6. 法的状況

3.7. 環境・社会・ガバナンス(ESG)の取り組みが次世代電池市場に与える影響

3.7.1. 市場の差別化

3.7.2. 規制対応

3.7.3. 業界コラボレーション

3.7.4. ブランド価値の向上

3.7.5. 消費者ニーズへの対応

第4章. 次世代電池市場 技術推計と動向分析

4.1. 技術動向分析と市場シェア、2023年・2030年

4.2. リチウム硫黄電池

4.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.3. 固体電池

4.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.4. リチウム空気電池

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.5. フロー電池

4.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

第5章. 次世代電池市場 アプリケーションの推定と動向分析

5.1. アプリケーション動向分析と市場シェア、2023年・2030年

5.2. 電気自動車(EV)

5.2.1. 市場の推定と予測、2018年〜2030年 (百万米ドル)

5.3. 家電

5.3.1. 市場の推定と予測、2018~2030年(USD Million)

5.4. エネルギー貯蔵システム(ESS)

5.4.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.5. 航空宇宙・防衛

5.5.1. 市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-462-7