市場規模

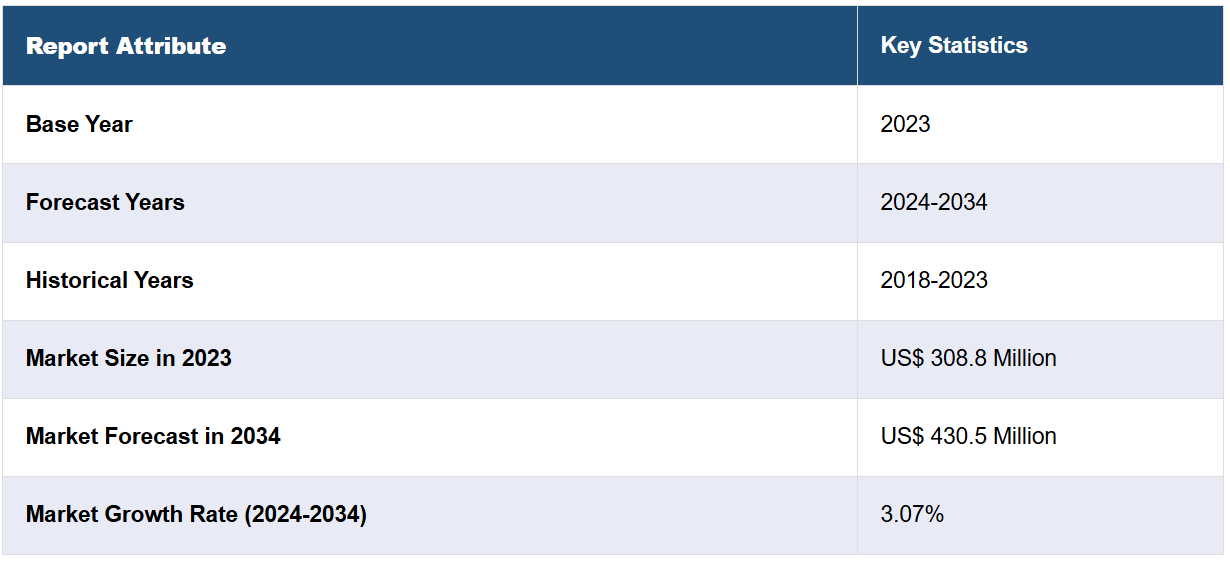

7つの主要な夜間視力障害市場は、2023年に3億8800万米ドルに達しました。IMARC Groupは、7MMが2034年までに4億3050万米ドルに達し、2024年から2034年の年間平均成長率(CAGR)は3.07%になると予想しています。

夜間視力障害の市場は、IMARCの最新レポート「夜間視力障害の市場:疫学、業界動向、シェア、規模、成長、機会、予測 2024年~2034年」で包括的に分析されている。夜間視力障害とは、低照度条件下で物が見えにくくなることを指し、夜間や薄暗い環境下で視覚知覚が乱れる不安定な状態として経験されることが多い。この疾患に苦しむ人々は、物体を識別することが困難、まぶしさに対する感度の上昇、光の周囲にハローやスターバーストが見える、コントラスト感度の低下など、さまざまな症状に悩まされることがあります。 これらの症状は、特に暗闇での運転やナビゲーションなど、適切な夜間視力を必要とする活動を行う際に、生活の質に影響を与える可能性があります。 この疾患の診断は、通常、眼科医または検眼医による総合的な目の検査が行われます。医療専門家は、屈折異常、瞳孔の大きさ、目の構造全体の健康状態などの要因を評価します。場合によっては、コントラスト感度検査や目の収差の測定など、さまざまな専門的検査を実施して、患者の視覚障害の正確な性質を特定することもあります。

特に薄暗い場所での視覚を司る杆体の細胞の変性を引き起こす網膜異常の症例が増加していることが、夜間視力障害市場を牽引しています。これに加えて、この障害に苦しむ人々の夜間視覚を向上させ保護するための特殊眼鏡、コンタクトレンズ、ビタミンサプリメントなどの革新的な矯正方法の利用が拡大していることも、市場に明るい見通しをもたらしています。さらに、適応光学や網膜スキャンなどの高度な画像処理技術の普及により、正確な診断と個別化された治療計画が可能となり、生活の質が向上していることも、市場の成長を後押ししています。これとは別に、網膜インプラントや神経刺激技術などの最先端の介入方法の利用が増えていることも、患者の症状を緩和し、夜間の視覚機能を最適な状態に回復させることを目的としているため、市場の成長を促すもう一つの重要な要因となっています。さらに、網膜感度を高め、神経適応を改善し、低照度視力を改善するように設計されたカスタマイズされた視覚療法の人気が高まっていることも、市場成長の推進要因となっています。さらに、遺伝子増強や遺伝子編集戦略を含む、遺伝子に基づく介入の適用が拡大しており、この障害の原因となる遺伝的異常の修正に役立つことが期待され、予測期間中の夜間視力障害市場を牽引すると予想されます。

IMARC Groupの最新レポートは、米国、EU5(ドイツ、スペイン、イタリア、フランス、英国)、日本における夜間視力障害市場を徹底的に分析しています。これには、治療慣行、市場内、パイプライン薬剤、個々の治療法のシェア、7つの主要市場にわたる市場実績、主要企業およびその薬剤の市場実績などが含まれます。また、本レポートは、7つの主要市場にわたる現在の患者数と将来の患者数も提供しています。このレポートによると、夜間視力障害患者の数が最も多いのは米国であり、またその治療市場も最大となっています。さらに、現在の治療方法/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなどもレポートに記載されています。このレポートは、メーカー、投資家、事業戦略家、研究者、コンサルタント、そして夜間視力障害市場に何らかの利害関係を持つ方、または何らかの形で同市場への参入を計画している方にとって必読のレポートです。

調査期間

基準年:2023年

歴史的期間:2018年~2023年

市場予測:2024年~2034年

対象国

米国

ドイツ

フランス

英国

イタリア

スペイン

日本

各国における分析内容

過去の、現在の、および将来の疫学シナリオ

夜間視力障害市場の過去の、現在の、および将来のパフォーマンス

市場における各種治療カテゴリーの過去の、現在の、および将来のパフォーマンス

夜間視力障害市場における各種薬剤の売上

市場における償還シナリオ

市場および開発中の薬剤

競合状況

このレポートでは、現在市販されている夜間視力障害治療薬と後期開発段階にあるパイプライン薬剤の詳細な分析も提供しています。

市販中の薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

後期開発段階にあるパイプライン薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 夜間視力障害 – はじめに

4.1 概要

4.2 規制プロセス

4.3 疫学(2018年~2023年)および予測(2024年~2034年

4.4 市場概要(2018年~2023年)および予測(2024年~2034年

4.5 競合情報

5 夜間視力障害 – 疾患概要

5.1 はじめに

5.2 症状および診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者の経過

7 夜間視力障害 – 疫学と患者数

7.1 疫学 – 主な洞察

7.2 疫学シナリオ – トップ7市場

7.2.1 疫学シナリオ(2018年~2023年

7.2.2 疫学予測(2024年~2034年)

7.2.3 年齢別疫学(2018年~2034年)

7.2.4 性別疫学(2018年~2034年)

7.2.5 診断例(2018年~2034年)

7.2.6 患者数/治療例(2018年~2034年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2018年~2023年)

7.3.2 疫学予測(2024年~2034年)

7.3.3 年齢別疫学(2018年~2034年)

7.3.4 性別による疫学(2018年~2034年)

7.3.5 診断された症例(2018年~2034年)

7.3.6 患者数/治療された症例(2018年~2034年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2018年~2023年)

7.4.2 疫学予測(2024年~2034年)

7.4.3 年齢別疫学(2018年~2034年)

7.4.4 性別疫学(2018年~2034年)

7.4.5 診断例(2018年~2034年)

7.4.6 患者数/治療例数(2018年~2034年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2018年~2023年)

7.5.2 疫学予測(2024年~2034年)

7.5.3 年齢別疫学(2018年~2034年)

7.5.4 性別による疫学(2018年~2034年)

7.5.5 診断された症例(2018年~2034年)

7.5.6 患者数/治療された症例(2018年~2034年)

7.6 英国の疫学シナリオ

7.6.1 疫学シナリオ(2018年~2023年)

7.6.2 疫学予測(2024年~2034年)

7.6.3 年齢別疫学(2018年~2034年)

7.6.4 性別疫学(2018年~2034年)

7.6.5 診断例(2018年~2034年)

7.6.6 患者数/治療例(2018年~2034年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2018年~2023年)

7.7.2 疫学予測(2024年~2034年)

7.7.3 年齢別疫学(2018年~2034年)

7.7.4 性別による疫学(2018~2034年)

7.7.5 診断された症例(2018~2034年)

7.7.6 患者数/治療された症例(2018~2034年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2018~2023年)

7.8.2 疫学予測(2024年~2034年)

7.8.3 年齢別疫学(2018年~2034年)

7.8.4 性別疫学(2018年~2034年)

7.8.5 診断された症例(2018年~2034年)

7.8.6 患者数/治療例数(2018年~2034年)

7.9 日本の疫学シナリオ

7.9.1 疫学シナリオ(2018年~2023年)

7.9.2 疫学予測(2024年~2034年)

7.9.3 年齢別疫学(2018年~2034年)

7.9.4 性別による疫学(2018年~2034年)

7.9.5 診断された症例(2018年~2034年)

7.9.6 患者数/治療された症例(2018年~2034年)

8 夜間視力障害 – 治療アルゴリズム、ガイドライン、医療行為

8.1 ガイドライン、管理、治療

8.2 治療アルゴリズム

9 夜間視力障害 – 未充足ニーズ

10 夜間視力障害 – 治療の主要評価項目

11 夜間視力障害 – 上市製品

11.1 トップ7市場における夜間視力障害治療薬の一覧

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A11499