市場概要

北米・欧州の接着剤・シーラント市場は、2022年に652億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)7.7%で成長すると予測されている。同市場の成長は、金属やプラスチックなどの従来型材料の過剰使用を削減するため、軽量車両の生産に高性能シーラントが使用されるようになっていることに起因している。建設分野では、シーリング材は建物内の構造的な継ぎ目のシール、窓やドア周りの隙間の充填、伸縮継ぎ目の固定など、幅広い用途に使用されている。

接着剤やシーリング剤のメーカーは、揮発性有機化合物(VOC)の排出を抑えた環境に優しい製品を積極的に製造している。これは、公害を抑制し、製造に伴う環境への影響を軽減しようとする世界的な動きを反映している。さらに、接着剤とシーリング剤の利用は、断熱性と密閉性の向上によりエネルギー効率を高める可能性を秘めている。この側面は、エネルギー効率の高い建物の建設が重視される建設セクターにおいて特に重要である。

製造段階では、接着剤やシーリング剤は大量生産される。この工程では、原料の配合や混合が行われるが、一般的には、均一な製品品質を保証するために管理された環境で行われる。その後、これらの接着剤やシーラントは、ボトル、チューブ、ドラム、またはカートリッジなどの様々な容器に入れられます。パッケージングには、異なる製品を区別するためのラベリングやブランディングも含まれる。

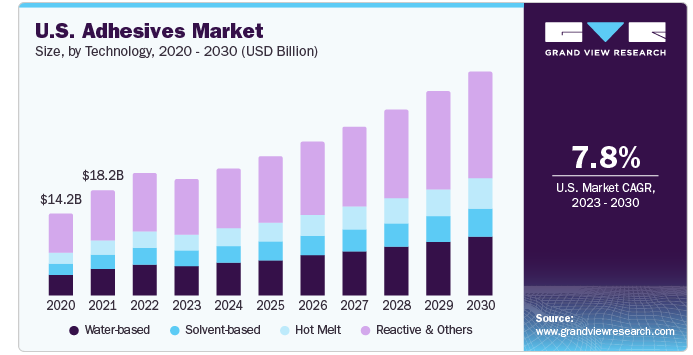

技術別では、水性接着剤が2022年の売上高シェア24.0%で市場を支配している。これは、不燃性であるため取り扱いや保管がより安全であることに起因している。これらの接着剤は、溶剤系接着剤と比較していくつかの利点があり、持続可能性と安全性を重視するメーカーにとって好ましい選択肢となっている。溶剤系セグメントは2番目に大きなセグメントであり、予測期間中にCAGR 7.2%で成長すると予測されている。これは、そのユニークな特性と性能上の優位性により、様々な産業で幅広く応用されていることに起因している。アセトン、トルエン、酢酸エチルなどの有機溶剤は、接着剤の主要なキャリアとして機能する。これらは粘着成分を溶解し、塗布を容易にする。

アクリル系粘着剤は2022年に36.7%の収益シェアを占め、市場を支配した。これは、金属、プラスチック、ガラス、セラミック、木材など、さまざまな材料と接着する能力に起因する。アクリル系粘着剤は、過酷な環境下でも強力で耐久性のある接着を実現する。アクリル系接着剤はまた、極端な温度、湿気、化学薬品、紫外線に対する優れた耐性を持っています。このように、彼らは屋内だけでなく、屋外のアプリケーションに最適です。

PVAは第2位の製品セグメントとして浮上し、予測期間中のCAGRは7.5%と予測されている。これは、他の製品と比べて費用対効果が高いためである。木材や紙のような多孔質表面への利用が主である。また、建設業界では床材やパネル設置用途にも使用されている。PVA系接着剤の需要を牽引しているのは、木材や包装用途での使用である。

用途別では、製紙・包装分野が2022年の売上高シェア29.0%で市場を支配している。これは、接着剤がバリューチェーン全体を通じてこの業界の製品の完全性、耐久性、効率を確保する上で重要な役割を果たすため、幅広い用途に使用されていることに起因している。接着剤は、原材料の加工から最終製品の組み立てに至るまで様々な段階で利用され、その結果、費用対効果が高く汎用性の高い紙・包装製品の開発が実現する。

建築・建設は2番目に大きな用途分野であり、予測期間中の年平均成長率は7.3%と予測される。これは、タイル、ビニール、木製の床、カーペットの接着を確実にし、激しい足の通行に耐え、湿気に耐えることができる強力な接続を可能にする能力によるものである。彼らはまた、建物のファサード&カーテンウォール、接着剤結合ガラス、金属パネル、複合材料の組み立てや設置に広範な用途を見つける。接着剤は建物に構造的な完全性を提供し、視覚的な魅力を高める。

製品別では、シリコーンが2022年の売上高シェア31.0%で市場を支配している。これは耐高温性に起因する。構造用グレージング・システムでは、ガラスを建物の構造部分に接着するための主要部品である。自動車産業では、これらのシーリング材は、自動車公害を抑制するための排ガス規制の導入により、大きな需要が見込まれている。

ポリウレタンは第2位の製品セグメントで、予測期間中の年平均成長率は5.7%と予測されている。これは、ポリウレタンの高い強度と保存性の高さが、この製品をあらゆる建設活動に不可欠なものにしているためである。ポリウレタンシーラントは、建設、海洋、輸送、工業用途でますます使用されるようになっている。ポリウレタンシーラントは、固形状とペースト状の両方が入手可能であるため、塗布が容易であることから市場への浸透が進んでいる。

これは、米国、中国、インドなどの国々におけるインフラ開発プロジェクトへの支出の増加に起因している。シーリング材は、ひび割れ、コンクリート道路の継ぎ目、伸縮継ぎ目のシーリングや、コンクリートの隙間を埋めるために建設用途で使用される。

自動車は2022年に2番目に大きなアプリケーション・セグメントであり、予測期間中に5.9%の複合年間成長率で成長すると予測されている。これは、自動車産業で防水用に広く使用されていることに起因する。中国、インド、ブラジルなどの新興国における自動車販売の増加は、自動車に使用されるシーラントの需要を促進すると予想される。

欧州は2022年の売上高シェア52.9%で市場を支配している。これは、同地域における建設活動の急増、自動車生産の増加、技術の進歩が続いていることに起因している。欧州ではインフラ開発プロジェクトや改築が増加しているため、信頼性が高く耐久性のある接着材料への要求が最も高くなっている。欧州における住居の改築は、建築用接着剤のベンダーに数多くの成長機会をもたらすと予想されている。

ドイツでは電気自動車(EV)の普及が進んでおり、軽量車両の開発に接着剤の需要が高まっている。接着剤とシーリング剤は、電気自動車のバッテリー設計に採用されている重い機械的ファスナーを削減し、電気自動車の製造中に置き換えるのに役立ち、それによって開発者は、組立時間の短縮と相まって、自由な設計を達成するのに役立っている。

北米の売上シェアは47.1%で、予測期間中の年平均成長率は7.9%と予測されている。北米の自動車セクターは技術進歩の最前線にあり、軽量素材と車両性能の強化に注力している。接着剤シーラントは、従来の機械式ファスナーや溶接に代わって、自動車製造に広く使用されている。優れた接着能力と軽量化により、接着剤とシーラントは燃費と車両全体の性能向上に貢献している。自動車需要の増加と自動車の輸出入の増加は、接着剤・シーリング剤市場の成長を促進すると予想される。

主要企業・市場シェア

同市場の主要企業は、競争優位性を獲得するため、事業拡大、提携、新製品投入など、さまざまな戦略的イニシアチブの採用に取り組んでいる。例えば、2023年3月、Wacker Chemical AGはNunchritz施設でシリコーンシーラントの能力拡張プロジェクトを実施した。約2,100万米ドルが投資されると推定されるこの拡張は、直接販売を目的とした入手しやすいシリコーンシーラントの製造能力を強化するものである。

北米とヨーロッパの接着剤とシーリング剤の主要企業

3M

アルケマ

エイブリー・デニソン・コーポレーション

H.B.フラー

ヘンケル

ピディライト・インダストリーズ・リミテッド

ハンツマンインターナショナルLLC

ワッカー・ケミーAG

シーカAG

RPMインターナショナル社

本レポートでは、地域別、国別の収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、北米と欧州の接着剤とシーラント市場を技術、製品、用途、地域別に分類しています:

接着剤技術の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

水性

溶剤系

ホットメルト

反応性 & その他

接着剤製品の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

アクリル

PVA

ポリウレタン

スチレンブロック

エポキシ

EVA

その他の製品

接着剤の用途展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

紙・包装

消費財・DIY

建築・建設

家具・木工

履物・皮革

自動車・運輸

医療

その他の用途

シーラント製品の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

シリコーン

ポリウレタン

アクリル

ポリビニルアセテート

その他の製品

シーラントの用途展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

建設

自動車

包装

組立

家電

その他の用途

接着剤およびシーリング剤の地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

Germany

英国

フランス

イタリア

スペイン

【目次】

第1章 方法論と範囲

1.1 市場の区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.4 情報分析

1.5 市場形成とデータの可視化

1.6 データの検証と公表

1.6.1 調査範囲と前提条件

1.6.2 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 北米と欧州の接着剤とシーラント 市場変数、トレンド、スコープ

3.1 市場の系譜

3.1.1 接着剤・シーラントの世界市場展望

3.2 業界バリューチェーン分析

3.2.1 原材料動向

3.2.2 製造動向

3.2.2.1 接着剤の製造方法

3.2.2.1.1 バッチミキシング

3.2.2.1.2 連続ミキシング

3.2.2.1.3 乳化重合

3.2.2.1.4 溶剤による製造

3.2.2.2 シーラントの製造方法

3.2.2.2.1 シリコーンシーラントの押出成形

3.2.2.2.2 ポリウレタンシーラント製造法

3.2.2.2.3 ブチルシーラントの生産

3.2.3 販売チャネル分析

3.3 価格動向分析、2018年~2030年(USD/kg)

3.3.1 価格に影響を与える要因

3.4 規制の枠組み

3.4.1 米国グリーンビルディング評議会 – LEED認証

3.4.1.1 排出量と含有量の要件

3.4.2 コネチカット州-環境保護規制

3.4.3 VOC規制-カナダ政府

3.4.3.1 特定の製品と揮発性有機化合物

3.4.3.2 規制の内容

3.4.4 GCP応用技術

3.4.4.1 建築・産業メンテナンス(AIM)用塗料および接着剤・シーラントに関するVOC規制

3.4.5 欧州接着剤・シーラント工業会(FEICA)

3.4.6 PU接着剤及びシーラント製品の義務研修

3.5 COVID-19パンデミックの影響

3.5.1 サプライチェーン

3.5.2 生産

3.6 市場ダイナミクス

3.6.1 市場促進要因分析

3.6.1.1 自動車産業における製品普及の増加

3.6.1.2 建築・建設業界からの製品需要の増加

3.6.2 業界の機会動向

3.6.2.1 バイオベースの接着剤・シーラントの出現

3.7 事業環境分析

3.7.1 ポーターの分析

3.7.2 PESTLE分析

第4章 北米と欧州の接着剤市場 技術推計と動向分析

4.1 技術動向分析と市場シェア、2022年・2030年

4.1.1 水性

4.1.2 溶剤ベース

4.1.3 ホットメルト

4.1.4 反応性 & その他

第5章 北米と欧州の接着剤市場 製品の推定と動向分析

5.1 製品動向分析と市場シェア、2022年・2030年

5.1.1 アクリル

5.1.2 PVA

5.1.3 ポリウレタン

5.1.4 スチレン系ブロック

5.1.5 エポキシ

5.1.6 EVA

5.1.7 その他の製品

第6章 北米と欧州の接着剤市場 用途別推定と動向分析

6.1 用途別動向分析と市場シェア、2022年・2030年

6.1.1 紙・包装

6.1.2 消費財・DIY

6.1.3 建築・建設

6.1.4 家具・木工品

6.1.5 履物・皮革

6.1.6 自動車・運輸

6.1.7 医療

6.1.8 その他の用途

第7章 北米・欧州のシーラント市場 製品の推定と動向分析

7.1 製品動向分析と市場シェア、2022年・2030年

7.1.1 シリコーン

7.1.2 ポリウレタン

7.1.3 アクリル

7.1.4 ポリ酢酸ビニル

7.1.5 その他の製品

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-142-7