市場規模

北米の電線・ケーブル市場規模は、2022年に329.6億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)3.4%で成長すると予測されている。過去数年間、電線・ケーブル業界ではいくつかの発展が見られた。再生可能エネルギー発電の増加は、電力取引に影響を与えると予想される。その結果、大容量送電線の建設に多額の投資が行われることになる。これが、予測期間中の市場を大きく牽引すると予想される。再生可能エネルギーとエネルギー効率の改善において、いくつかの州政府が重要な地位を獲得しつつある。米国とカナダでは、さまざまな新興州が再生可能エネルギー技術の導入と投資を増やしている。この戦略は、再生可能エネルギーのリーダーとしての台頭に役立っている。

さらに、経済活動と都市化が急速に進んでおり、これがインフラと建設業界の成長を促進すると期待されている。商業、家庭用、電気通信、エネルギー・電力、自動車など様々な分野からの需要が、インフラの拡張とアップグレードにつながっている。そのため、電線・ケーブル市場を牽引すると予想される。老朽化したインフラの改修や新しい商業施設や住宅の建設は、市場全体の成長を促進すると予想される。

スマートグリッドは、電力損失による運用コストなど、従来のグリッドで発生していたコストを削減するため、配電会社の利益率が向上する。さらに、米国ではスマートグリッドの導入を奨励するために政府がさまざまな措置を講じている。例えば、ニューヨーク州政府はNYSERDAを通じて、スマート・エネルギー技術の革新に多額の投資を行っている。この地域は、クリーンエネルギー技術の拡大、エネルギー料金の抑制、二酸化炭素排出量の削減、送電網の信頼性向上を目指している。このように、スマートグリッドを導入するための政府の取り組みが、北米の電線・ケーブル市場を大きく牽引している。

原材料価格の変動は、予測期間中の市場成長にとって大きな課題になると予想される。アルミニウムは軽量の電線・ケーブルの製造に広く好まれているが、銀は銅やアルミニウムに比べて導電性に優れている。原材料価格の変動は、探査費用の高騰、人件費、政府と採掘会社の力関係、輸送の混乱などに起因している。これらの変動は電線・ケーブル全体の製造コストに直接影響し、業界関係者に価格設定の不確実性をもたらしている。

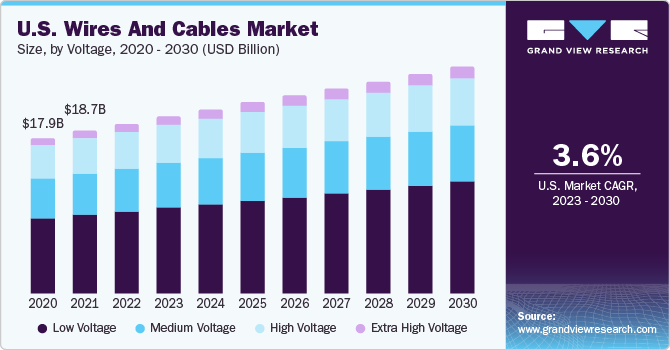

電圧によって、市場は低電圧、中電圧、高電圧、超高電圧に区分される。低電圧セグメントは、LANケーブル、電化製品用電線、ビル用電線、配電網などでの高い使用率のため、2022年に44.7%の最大収益シェアを占めた。これらの電線やケーブルは、エンドユーザーにより良い電力供給を提供すると同時に、良質な送電のためにスマートグリッドをサポートする。北米全域で既存の建物の改築が進んでおり、予測期間中の市場成長を支えるものと期待されている。また、この地域全体のエネルギー・電力部門は急速な変化を遂げている。そのため、ほとんどの国で電力需要が急増し、大規模な再生可能資源の統合に向けて動き出している。そのため、低電圧の電線やケーブルのニーズが高まっている。

超高電圧は、エネルギーおよび電力産業からの需要増加により、予測期間中のCAGRが5.2%と最も早いと推定される。さらに、スマートグリッドの導入に向けた政府の取り組みが市場を大きく牽引している。2022年11月、米国エネルギー省(DOE)は、同国の電力網を強化・アップグレードするため、130億米ドル相当の新たな融資機会を発表した。これらの連邦政府の投資は触媒の役割を果たし、州や民間部門から多額の資金を引き出すことになる。資金は送電網の信頼性を高め、近代化するプロジェクトの建設に活用され、より多くのアメリカ人コミュニティや企業がクリーンで手頃な価格の信頼できる電力を利用できるようにする。このイニシアチブは、2035年までに100%クリーンな電力を実現するという大統領の目標に沿ったものである。

同市場は、設置セグメントに基づき、架空と地下に細分化される。2022年の売上シェアは、架空部門が61.1%と最も大きい。これは、送配電のために電柱から電柱へと頭上にケーブルを敷設する設置方法である。架空敷設方式は、汚染の少ない国々で最も利用されているアプローチである。架空方式は最も簡単で安価な設置方法である。さらに、地震などの自然災害が多い国では、架空ケーブルの設置が好まれる。

予測期間中、CAGR 3.8%で最も速く成長すると予想されるのは地下分野である。地中埋設とは、送電や配電のために、地表から一定の距離を置いて電線やケーブルを地中に敷設する方法である。メンテナンスコストが低く、送電ロスが少なく、電力負荷を効率的に吸収することができる。地下に敷設された電線やケーブルは電界を放出しないため、いくつかの地方州では地下敷設が採用されている。また、電気通信、自動車、商業、エネルギー・電力、家庭用など、さまざまな分野からの需要が、インフラのアップグレードと拡張につながっている。

市場は最終用途に基づき、航空宇宙・防衛、建築・建設、石油・ガス、エネルギー・電力、IT・通信、その他に区分される。エネルギー・電力分野は、2022年に37.2%の最大の収益シェアを占めた。政府の取り組みと規制は、電線・ケーブル市場におけるエネルギー・電力セグメントの成長を促進する上で重要な役割を果たしている。北米の各国政府は、エネルギー効率、送電網の近代化、再生可能エネルギーの統合を促進するために様々な政策を実施している。2023年4月、米エネルギー省(DOE)は、バイデン大統領の「アメリカへの投資」アジェンダの一環として、19の厳選されたイニシアチブに520億米ドルを投じると発表した。その中には、アメリカの地域太陽光供給網を強化するための超党派インフラ法からの100億米ドルと、太陽光発電のグリッドへの統合を支援するイノベーションへの融資300億米ドルが含まれる。この多額の投資により、より低コストで効果的な太陽電池の開発や、テルル化カドミウム(CdTe)およびペロブスカイト太陽電池製造の進歩が促進されると予想される。

建築・建設分野は、予測期間中最も速いCAGR 4.3%で成長すると予想される。人口の増加と近代化インフラの必要性により、建設プロジェクトが増加している。これには、家庭用ビル、複合商業施設、工業施設、交通インフラの建設が含まれる。建築・建設分野でのワイヤー・ケーブル需要の高まりが市場成長の原動力となっている。

IT・通信分野は、予測期間中に大きく成長すると予想されている。IT・通信分野では、電線・ケーブルは複数の電話回線、インターネットサービス、データ・セキュリティサービス、ファックスなどの通信回線に使用される。通信ケーブルや電力ケーブルなどのケーブルは、IT・通信分野で広く使用されている。北米ではデータ消費が大幅に増加しており、ベライゾンやAT&Tなどの企業がファイバーネットワークに投資している。

石油・ガス分野は予測期間中に大幅な成長が見込まれる。石油・ガス分野では、ワイヤーとケーブルが陸上、海上、海底の各セクターにおける安全性と操業の完全性を保証する。これらの製品は、非常に過酷で厳しい掘削活動に対応する。そのため、これらのケーブルは定期的に交換する必要がある。また、通信ケーブルは重要な情報をステーションに運び、可変周波数ケーブルはスムーズな運転を保証する。ワイヤー・ケーブルは、パイプライン管理、プロセス制御、陸上掘削システム、海洋掘削、ポンプ装置などの用途にも使用されている。従って、このような石油・ガス用途のワイヤー・ケーブル需要は、予測期間中に増加すると予想される。

国別では、北米のワイヤー・ケーブル市場は米国とカナダに区分される。北米の市場は成熟期に達している。しかし、老朽化したインフラの改修や新しい建物の建設が市場成長を促進すると予想される。建設額は、学校、病院、発電所、鉱山シャフト、オフィスタワー、鉄道、工業施設、集合住宅、一戸建て住宅などの非住宅用および住宅用建物への民間投資を測定する。これらの建設プロジェクトは、電力、インターネット、その他の電気・通信サービスを提供するためのワイヤーやケーブルの需要を生み出す。

米国は2022年に59.2%と最大の売上シェアを占め、予測期間中最も速いCAGRで成長すると予想されている。インターネットアクセスの拡大、ブロードバンドサービスコストの低下、スマートフォンの普及が、同国におけるブロードバンド接続の増加に拍車をかけている。こうした傾向は、インターネットアクセス、ケーブルテレビ番組、その他の通信サービスを家庭や企業に提供する光ファイバーケーブルやその他の電気ケーブル製品に対する需要の増加を促している。

カナダは2022年に第2位のシェアを占めた。カナダにおける自動車産業の着実な成長が北米の電線・ケーブル市場を牽引している。自動車分野では、車両配線システム、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、自律走行技術向けにさまざまなケーブルが必要とされている。電気自動車の普及、車両接続性、自動化の進展が、自動車用特殊ケーブルの需要に貢献している。

主要企業・市場シェア

主要企業は、新製品開発、契約、製品発売、M&A、市場浸透率向上のための拡大戦略に取り組んでいる。例えば、2023年5月、MaxLinearはアクティブ電線を開発するためにJPC Connectivityと提携した。この提携により、MaxLinearの5nm PAM4 DSP(Digital Signal Processor)技術を活用し、ハイパースケールデータセンターのデータ伝送速度を向上させる。MaxLinearの高度なDSP技術をJPC Connectivityの800G電流電線に組み込むことで、両社は次世代ハイパースケール・クラウド・インフラストラクチャ向けの低消費電力、高集積、高性能相互接続ソリューションという重要な要求に応えることを目指す。さらに2019年8月、Belden Inc.は、Digital Electricityの発明者であるVoltServer社と共同で設計した新しいDigital Electricityケーブルの発売を発表した。このケーブルは銅とファイバーのハイブリッドと銅バージョンで提供され、電力とデータを長距離伝送する。

北米の主要電線・ケーブル会社

ベルデン社

アンコールワイヤーコーポレーション

フジクラ

古河電気工業

レオニ

LSケーブル&システム

株式会社日立製作所

日立製作所

ネクサン

シーモン

サウスワイヤー社

2023年5月、Airgain, Inc.はEZConnectプラットフォームを発表し、1フィートケーブルと標準コネクタを備えた柔軟なアンテナ設計を披露しました。これらのコネクタは、カスタマイズ可能なケーブルハーネスに簡単にリンクします。EZConnect構成で独占的に発売される最初のアンテナは、Airgainの画期的な製品であるMULTIMAX 5Gフリートアンテナです。EZConnectの発売に合わせて、Airgainはオンライン・コンフィギュレーター・ツールを公開し、顧客が特定の要件に応じてケーブルの長さとコネクターをパーソナライズできるようにした。

2022年9月、オムニ・ケーブルはベイワイヤーの買収を発表した。Bay Wire は配電部門に付加価値サービスを提供し、銅ビルディングワイヤーやさまざまなワイヤー・ケーブル製品をジャストインタイムで納入しています。この買収により、Bay WireはOmniCableから必要なサポートを受けながら、独立して機能し続ける。

2022年2月、Resideo Technologies, Inc.はArrow Wire & Cableを買収し、ADIのデータ通信製品を強化しました。メタル線およびファイバーケーブル、接続製品、コネクター、ラッキング・ソリューション、ネットワーク機器など幅広い製品群を持つArrowは、このカテゴリーにおけるADIのポートフォリオを強化します。さらに、この買収により、倉庫と配送業務が追加されるため、地理的なカバレッジという点でもADIのプレゼンスが拡大します。

本レポートでは、2017年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は北米の電線・ケーブル市場レポートを電圧、設置、最終用途、国別に区分しています:

電圧の展望(売上高:10億米ドル、2017年~2030年)

低電圧

中電圧

高電圧

超高電圧

設置の見通し(売上高:10億米ドル、2017~2030年)

架空

地下

最終用途の展望(売上高:10億米ドル、2017~2030年)

航空宇宙・防衛

建築・建設

石油・ガス

エネルギー・電力

IT・通信

その他

地域別展望(売上高:10億米ドル、2017~2030年)

北米

米国

カナダ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 電圧

1.1.2. 設置

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 電圧の見通し

2.2.2. 設置の見通し

2.2.3. 最終用途の見通し

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 北米の電線・ケーブル市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 北米のワイヤー・ケーブル市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 北米の電線・ケーブル市場 電圧推定とトレンド分析

4.1. 北米の電線・ケーブル市場 主要なポイント

4.2. 北米の電線・ケーブル市場 2022年と2030年の動きと市場シェア分析

4.3. 低電圧

4.3.1. 低電圧市場の推定と予測、2017~2030年 (億米ドル)

4.4. 中電圧

4.4.1. 中電圧市場の推定と予測、2017~2030年 (USD Billion)

4.5. 高圧

4.5.1. 高圧市場の推定と予測、2017~2030年 (USD Billion)

4.6. 特別高圧

4.6.1. 特別高圧市場の推定と予測、2017~2030年 (USD Billion)

第5章. 北米の電線・ケーブル市場 設置の推定と動向分析

5.1. 北米の電線・ケーブル市場 主要なポイント

5.2. 北米の電線・ケーブル市場 2022年と2030年の動きと市場シェア分析

5.3. オーバーヘッド

5.3.1. オーバーヘッド市場の推計と予測、2017〜2030年 (億米ドル)

5.4. 地下

5.4.1. 地下市場の推定と予測、2017~2030年(USD Billion)

第6章. 北米の電線・ケーブル市場 最終用途の推定と動向分析

6.1. 北米の電線・ケーブル市場 主要なポイント

6.2. 北米の電線・ケーブル市場 2022年と2030年の動きと市場シェア分析

6.3. 航空宇宙と防衛

6.3.1. 航空宇宙・防衛市場の推計と予測、2017~2030年 (10億米ドル)

6.4. 建築・建設

6.4.1. 建築・建設市場の推計と予測、2017~2030年 (USD Billion)

6.5. 石油・ガス

6.5.1. 石油・ガス市場の推計と予測、2017~2030年(USD Billion)

6.6. エネルギーと電力

6.6.1. エネルギー・電力市場の推計と予測、2017~2030年 (億米ドル)

6.7. IT・通信

6.7.1. IT・通信市場の推計と予測、2017~2030年(10億米ドル)

6.8. その他

6.8.1. その他市場の推計と予測、2017~2030年(USD Billion)

第7章. 北米の電線・ケーブル市場 地域別推定と動向分析

7.1. 地域の展望

7.2. 北米の地域別電線・ケーブル市場 主な収穫

7.3. 北米

7.3.1. 2017~2030年の市場予測(売上高、億米ドル)

7.3.2. 米国

7.3.2.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.3.3. カナダ

7.3.3.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-036-1