市場概要

手術室管理ソフトウェアの世界市場規模は2022年に26億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)12.23%で成長すると予測されている。同市場の成長は、電子カルテ(EHR)の導入拡大、手術件数の増加、病院や外来手術センター(ASC)におけるコスト削減と効率向上への注目の高まり、手術室(OR)管理関連技術の進歩などの要因によるものである。医療セクターのデジタル変革への取り組みが進む中、こうしたソフトウェア・ソリューションは不可欠なものとなりつつある。これらのソフトウェア・ソリューションは、手術スケジューリング、リソース配分、患者データ管理を最適化し、効率性と患者ケアの質を高めます。

世界の医療業界が拡大・進化するにつれて、こうしたソフトウェアの需要は増加すると予想される。また、人工知能とデータ分析の進歩が市場成長を促進すると予想される。さらに、世界的な慢性疾患の有病率の増加が、手術室の必要性を高めている大きな要因となっている。これは、しばしば手術を必要とする重篤な慢性疾患によるものである。例えば、2021年にJAMA Network Openが発表した調査では、2019年から2021年にかけて米国49州全体で1,300万件以上の外科手術が行われたことが明らかになった。それによると、2020年末までの外科手術件数は2019年と比べて10%減少しており、その主な原因はCOVID-19パンデミックの影響であることが明らかになった。

手術件数の増加は手術室管理ソフトウェアの需要を押し上げ、最終的に市場拡大を促進すると予測されている。COVID-19パンデミックは市場に大きな影響を与えている。パンデミックの初期段階では、医療処置の閉鎖や停止により手術件数が減少し、市場成長に悪影響を及ぼした。これは市場成長に悪影響を及ぼした。British Journal of Surgery誌に掲載された研究によると、COVID-19の影響で2020年には世界中で2800万件の手術が延期またはキャンセルされ、その多くが2021年に再手術された。このような手術の遅れは、スケジューリングの効率を向上させる必要性を高めた。その結果、各社は増大する需要に対応するため、さまざまな技術を導入した。

例えば、2021年6月、Getinge社はAIベースの手術室管理システム「Torin」を米国で発売すると発表した。この技術は、パンデミックがもたらす課題に対処し、手術室の管理を改善することを目的としている。さらに、手術室管理ソフトウェアの開発に対する投資の増加は、革新的な製品の発売を通じて予測期間中の市場成長を促進すると予想される。例えば、2021年1月、LeanTaaS社は、手術室向けiQueue、輸液センターなど、既存のソフトウェア製品群に新しいモジュールを導入した。その結果、手術室管理のためのこれらの革新的なモジュールの導入は、その採用を増加させ、市場成長に寄与すると予想される。

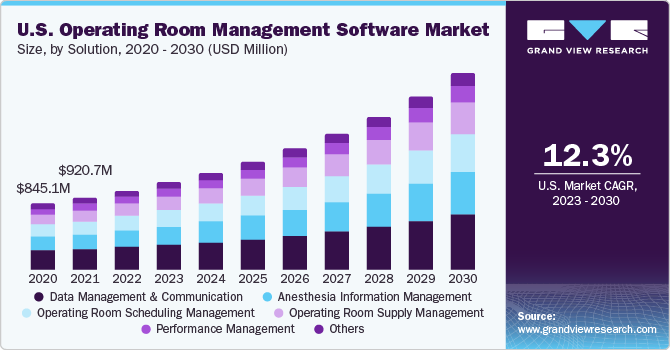

ソリューション別では、データ管理・通信ソリューションが2022年に28%を超える最大の売上シェアを占めた。これらのソリューションは、データの効率的な共有、円滑なコミュニケーション、手術チーム間の効果的なコラボレーションを可能にする。これらのソリューションは、患者情報の中央保存システムを確立し、医療専門家がリアルタイムで必要なデータにアクセスできるようにする。さらに、これらのソリューションにより、周術期医療のさまざまな段階にわたって患者のステータスアップデートを簡単に共有し、スケジュールの遵守を支援し、異なる手術室や病院部門間でのメディアや症例関連情報の交換を合理化することができる。

一方、麻酔情報管理分野は、正確な麻酔薬投与と包括的なデータ管理の重要性が高まっていることから、2023年から2030年にかけて最も速いCAGRで成長すると予測されている。Anesthesia Patient Safety Foundationによると、2020年までに米国の学術麻酔科の約84%が麻酔情報管理システムを導入し、2014年の推定75%から増加すると予測されている。この傾向は、近い将来、麻酔情報管理システムの市場を大きく拡大させるものと思われる。

導入形態に基づき、市場はクラウド&ウェブベースとオンプレミスに区分される。クラウド&ウェブベースのセグメントが2022年の世界市場で85%以上のシェアを占めている。2023年から2030年にかけては、クラウドソリューションの導入が診療所において増加し、有効性の向上とコスト削減を実現していることから、年平均成長率が最も高くなると予測されている。クラウド・ソリューションは拡張性があるため、医療機関は必要に応じてソフトウェアの使用量を調整したり拡張したりすることができる。この柔軟性により、医療機関は増大する病院のニーズを効率的に管理し、多額のインフラ投資を行うことなく、より多くの患者集団にサービスを提供することができる。さらにクラウドには、リアルタイムのデータ共有、安全なデータ処理、柔軟なストレージオプション、信頼性の高いパフォーマンスなどの利点があります。

クラウドベースのOR管理ソフトウェアの採用は前述の要因によるもので、医療機関は患者ケアの向上、業務の合理化、リソース利用の最適化を実現できる。オンプレミス部門は予測期間中に大幅な成長が見込まれる。新しいオンプレミスソフトウェアが利用可能になることで、医療機関はオフラインアクセス、コンプライアンス要件の遵守、カスタマイズ機能、データ管理の強化を実現できる。また、システムのアップグレードや長期的なコスト管理も容易になり、既存システムとの統合も柔軟に行えるようになる。こうした要因が、医療分野におけるオンプレミス型ソフトウェアの需要と普及を後押ししている。

最終用途に基づき、世界市場は病院、ASC、その他に区分される。病院分野は、外科手術の件数が増加していることから、2022年には52%を超える最大の収益シェアを占めている。米国癌協会によると、米国では2021年に約190万人の新規癌患者が発生し、608,570人が癌関連で死亡した。2020年の男性のがん診断全体の43%は大腸がん、肺がん、前立腺がんと推定されている。また、女性では乳がん、肺がん、大腸がんの3つが最も多く、女性患者の新規がん診断の50%を占めると予想された。

2022年には、外来手術センター部門が大きな売上シェアを占めた。これは、入院患者から外来患者への外科手術へのシフトに起因する。外来手術センター協会(ASCA)によると、2020年には5,800以上のASCが約3,000万件の手術を実施した。このようなASCの拡大、特に整形外科やその他の専門分野での拡大が、オーダーメイドの手術室管理ソフトウェアの重要性を際立たせ、今後数年間の市場成長の重要な原動力となっている。

2022年の売上高シェアは北米が42%を超え、市場を支配している。これは、技術的に開発された製品の急速な採用に起因している。この地域の成長を牽引しているのは、確立されたインフラ、OR管理ソフトウェアの採用拡大、大手プレイヤーの存在といった要因である。米国では、主要企業が革新的な戦略を採用しているため、市場の成長が見込まれている。例えば、2021年7月、Hillrom社は、OR内のコネクテッドケアを改善するHelion Integrated Surgical Systemを発表した。ヘリオンシステムは、OR内の外科チーム間の接続性、柔軟性、コミュニケーションを強化し、最終的に患者の転帰を改善する。これらの製品発表により、OR管理ソフトウェアの採用が増加し、市場成長が促進されると予想される。

アジア太平洋地域は、2023年から2030年にかけて大きな成長を遂げると予測されている。この成長は、慢性疾患の有病率の高さ、患者人口の多さ、インフラが整備された病院や医療施設の増加など、いくつかの要因に起因している。さらに、アジア太平洋地域の多くの政府は、デジタルトランスフォーメーションを促進するために、クラウドや関連ヘルスケア技術に多額の投資を行っており、これが市場成長を促進する可能性を秘めている。例えば、デリー政府は2021年8月、クラウドベースの病院情報管理システムを構築する1900万米ドルのプロジェクトを発表した。

主要企業・市場シェア

同市場は、主要プロバイダーの存在により競争が激しい。各社はより高い市場シェアを獲得するため、提携、新製品の発売、地域拡大など、さまざまな戦略を採用している。例えば、2023年9月、富士通とBaptist Health South Florida社は、ORスケジューリングの変革を目的とした革新的なソリューションの発売を発表した。この新しく発表されたソリューションの主な目的は、稼働率を高め、外科分野の財務的健全性を改善することである。ORスケジューリングにおけるこのような改善は、患者の待ち時間を短縮し、費用のかかる手術施設の利用率を最大化し、医療費を削減する可能性があるなど、大きな利益をもたらす可能性がある。

主な手術室管理ソフトウェア企業

手術情報システム

Veradigm LLC (Allscripts Healthcare Solutions, Inc.)

N. Harris Computer Corporationの一部門であるPicis Clinical Solutions, Inc.

GEヘルスケア

Koninklijke Philips N.V.

BD

オラクル・コーポレーション

パーフェクトサーブ社

ゲティンゲ

マックスシステムズ

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査に関してGrand View Research社は、手術室管理ソフトウェア市場レポートをソリューション、展開、最終用途、地域に基づいて区分しています:

手術室管理ソフトウェアの世界市場レポート区分

このレポートの詳細については、無料サンプル版をご請求ください。

ソリューションの展望(売上高、百万米ドル、2018年~2030年)

麻酔情報管理

データ管理とコミュニケーション

手術室スケジューリング管理

手術室供給管理

パフォーマンス管理

その他

展開の展望(売上高、百万米ドル、2018年~2030年)

クラウド&ウェブベース

オンプレミス

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

病院

外来手術センター(ASCs)

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 市場の定義

1.2. 地域範囲

1.3. 推定と予測のタイムライン

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源と第三者の視点

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次資料リスト

第2章. 要旨

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 病院におけるコスト管理と効率改善の重視の高まり

3.3.2. 手術件数の増加

3.3.3. 手術室管理ソリューションの技術的進歩

3.4. 市場阻害要因分析

3.4.1. データセキュリティとプライバシーに関する懸念

3.4.2. 高い導入コストとメンテナンスコスト

3.5. ビジネス環境分析

3.5.1. PESTLE分析

3.5.2. ポーターのファイブフォース分析

3.6. COVID-19インパクト分析

第4章. 展開ビジネス分析

4.1. 手術室管理ソフトウェア市場 展開セグメントダッシュボード

4.2. 手術室管理ソフトウェア市場 展開動向分析、2022年および2030年

4.3. クラウド&ウェブベース

4.3.1. クラウド&ウェブベースの世界市場の予測・推計、2018年~2030年 (百万米ドル)

4.4. オンプレミス

4.4.1. オンプレミスの世界市場の推定と予測、2018年~2030年(USD Million)

第5章 ソリューションビジネス分析 ソリューションビジネス分析

5.1. 手術室管理ソフトウェア市場 ソリューションセグメントダッシュボード

5.2. 手術室管理ソフトウェア市場 ソリューション動向分析、2022年および2030年

5.3. 麻酔情報管理

5.3.1. 麻酔情報管理の世界市場の予測および推計、2018年~2030年 (百万米ドル)

5.4. 手術室供給管理

5.4.1. 手術室供給管理の世界市場の推定と予測、2018年~2030年(USD Million)

5.5. データ管理と通信

5.5.1. データ管理&通信の世界市場の推定と予測、2018年~2030年(USD Million)

5.6. 手術室スケジューリング管理

5.6.1. 手術室スケジューリング管理の世界市場の推定と予測、2018年~2030年(USD Million)

5.7. パフォーマンス管理

5.7.1. パフォーマンス管理の世界市場の推定と予測、2018年~2030年(USD Million)

5.8. その他

5.8.1. 世界のその他市場の推定と予測、2018年~2030年(USD Million)

第6章. 最終用途ビジネス分析

6.1. 手術室管理ソフトウェア市場 エンドユーズセグメントダッシュボード

6.2. 手術室管理ソフトウェア市場: エンドユーザー動向分析、2022年および2030年

6.3. 病院

6.3.1. 世界の病院市場の推計と予測、2018年~2030年 (百万米ドル)

6.4. 外科用外来患者

6.4.1. 外来手術用カンターの世界市場の推定と予測、2018年~2030年(USD Million)

6.5. その他

6.5.1. 世界のその他市場の推定と予測、2018年~2030年(USD Million)

第7章 地域別ビジネス分析 地域ビジネス分析

7.1. 地域別市場スナップショット

7.2. 国別市場シェア分析、2022年

7.2.1. 北米

7.2.2. 欧州

7.2.3. アジア太平洋

7.2.4. ラテンアメリカ

7.2.5. MEA

7.3. 北米

7.3.1. 北米の手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.3.2. 米国

7.3.2.1. 米国の手術室管理ソフトウェア市場、2018年~2030年(USD Million)

7.3.2.2. 主要国のダイナミクス

7.3.2.3. 規制の枠組み

7.3.2.4. 競争シナリオ

7.3.3. カナダ

7.3.3.1. カナダの手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.3.3.2. 主要国のダイナミクス

7.3.3.3. 規制の枠組み

7.3.3.4. 競争シナリオ

7.4. 欧州

7.4.1. 欧州の手術室管理ソフトウェア市場、2018年~2030年 (百万米ドル)

7.4.2. ドイツ

7.4.2.1. ドイツの手術室管理ソフトウェア市場、2018年~2030年(USD Million)

7.4.2.2. 主要国のダイナミクス

7.4.2.3. 規制の枠組み

7.4.2.4. 競争シナリオ

7.4.3. 英国

7.4.3.1. 英国の手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.4.3.2. 主要国のダイナミクス

7.4.3.3. 規制の枠組み

7.4.3.4. 競争シナリオ

7.4.4. フランス

7.4.4.1. フランス手術室管理ソフトウェア市場、2018年~2030年(USD Million)

7.4.4.2. 主要国のダイナミクス

7.4.4.3. 規制の枠組み

7.4.4.4. 競争シナリオ

7.4.5. イタリア

7.4.5.1. イタリアの手術室管理ソフトウェア市場、2018年~2030年 (百万米ドル)

7.4.5.2. 主要国のダイナミクス

7.4.5.3. 規制の枠組み

7.4.5.4. 競争シナリオ

7.4.6. スペイン

7.4.6.1. スペインの手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.4.6.2. 主要国のダイナミクス

7.4.6.3. 規制の枠組み

7.4.6.4. 競争シナリオ

7.4.7. デンマーク

7.4.7.1. デンマークの手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.4.7.2. 主要国の市場動向

7.4.7.3. 規制の枠組み

7.4.7.4. 競争シナリオ

7.4.8. スウェーデン

7.4.8.1. スウェーデンの手術室管理ソフトウェア市場、2018年~2030年 (百万米ドル)

7.4.8.2. 主要国の動向

7.4.8.3. 規制の枠組み

7.4.8.4. 競争シナリオ

7.4.9. ノルウェー

7.4.9.1. ノルウェーの手術室管理ソフトウェア市場、2018年~2030年 (百万米ドル)

7.4.9.2. 主要国の市場動向

7.4.9.3. 規制の枠組み

7.4.9.4. 競争シナリオ

7.5. アジア太平洋

7.5.1. アジア太平洋地域の手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.5.2. 日本

7.5.2.1. 日本の手術室管理ソフトウェア市場、2018年~2030年(USD Million)

7.5.2.2. 主要国のダイナミクス

7.5.2.3. 規制の枠組み

7.5.2.4. 競争シナリオ

7.5.3. 中国

7.5.3.1. 中国の手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.5.3.2. 主要国のダイナミクス

7.5.3.3. 規制の枠組み

7.5.3.4. 競争シナリオ

7.5.4. インド

7.5.4.1. インドの手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.5.4.2. 主要国のダイナミクス

7.5.4.3. 規制の枠組み

7.5.4.4. 競争シナリオ

7.5.5. 韓国

7.5.5.1. 韓国の手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.5.5.2. 主要国のダイナミクス

7.5.5.3. 規制の枠組み

7.5.5.4. 競争シナリオ

7.5.6. オーストラリア

7.5.6.1. オーストラリアの手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.5.6.2. 主要国のダイナミクス

7.5.6.3. 規制の枠組み

7.5.6.4. 競争シナリオ

7.5.7. タイ

7.5.7.1. タイの手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.5.7.2. 主要国のダイナミクス

7.5.7.3. 規制の枠組み

7.5.7.4. 競争シナリオ

7.6. ラテンアメリカ

7.6.1. 中南米の手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジルの手術室管理ソフトウェア市場、2018年~2030年(USD Million)

7.6.2.2. 主要国のダイナミクス

7.6.2.3. 規制の枠組み

7.6.2.4. 競争シナリオ

7.6.3. メキシコ

7.6.3.1. メキシコの手術室管理ソフトウェア市場、2018年~2030年 (百万米ドル)

7.6.3.2. 主要国の市場動向

7.6.3.3. 規制の枠組み

7.6.3.4. 競争シナリオ

7.6.4. アルゼンチン

7.6.4.1. アルゼンチンの手術室管理ソフトウェア市場、2018年~2030年 (百万米ドル)

7.6.4.2. 主要国の市場動向

7.6.4.3. 規制の枠組み

7.6.4.4. 競争シナリオ

7.7. MEA

7.7.1. MEAの手術室管理ソフトウェア市場、2018年~2030年 (百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 南アフリカの手術室管理ソフトウェア市場、2018年~2030年(USD Million)

7.7.2.2. 主要国のダイナミクス

7.7.2.3. 規制の枠組み

7.7.2.4. 競争シナリオ

7.7.3. サウジアラビア

7.7.3.1. サウジアラビアの手術室管理ソフトウェア市場、2018年~2030年 (百万米ドル)

7.7.3.2. 主要国の市場動向

7.7.3.3. 規制の枠組み

7.7.3.4. 競争シナリオ

7.7.4. アラブ首長国連邦

7.7.4.1. UAEの手術室管理ソフトウェア市場、2018年~2030年(百万米ドル)

7.7.4.2. 主要国の市場動向

7.7.4.3. 規制の枠組み

7.7.4.4. 競争シナリオ

7.7.5. クウェート

7.7.5.1. クウェートの手術室管理ソフトウェア市場、2018年~2030年 (百万米ドル)

7.7.5.2. 主要国の市場動向

7.7.5.3. 規制の枠組み

7.7.5.4. 競争シナリオ

第8章 競争環境 競争環境

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-152-5