市場規模

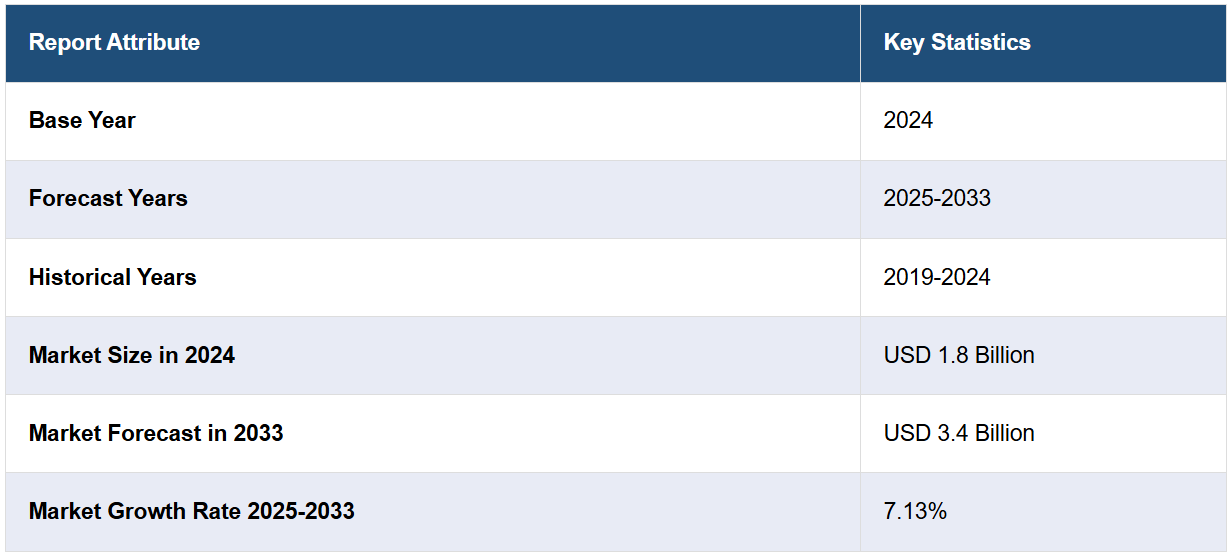

世界の経口タンパク質&ペプチド市場規模は、2024年には18億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに34億米ドルに達すると予測しており、2025年から2033年のCAGRは7.13%と予測しています。北米が現在、市場を支配しており、2024年には市場シェアの97.8%以上を占めています。市場は、薬物送達技術の進歩と非侵襲的治療への需要の高まりにより成長しています。主な推進要因には、糖尿病や癌などの慢性疾患の増加と、バイオテクノロジー企業と研究機関間の継続的なコラボレーションによるイノベーションの促進が挙げられます。

米国は、高度な医療インフラと慢性疾患の蔓延により、経口タンパク質&ペプチド市場を独占しています。米国疾病対策センター(CDC)の報告によると、米国では3700万人以上が糖尿病を患っており、患者の服薬コンプライアンスを改善するセマグルチドのような経口GLP-1受容体作動薬の需要が高まっています。さらに、米国癌学会によると、米国のがん罹患率は年間190万件を超えると予測されています。これらの数字は、革新的な経口治療ソリューションに対するニーズの高まりを浮き彫りにしています。研究開発(R&D)への多額の投資と強固な規制枠組みが、米国における先進的な経口タンパク質&ペプチド療法の開発と商業化をさらに後押ししています。

経口タンパク質&ペプチド市場の動向:

薬物送達における技術的進歩

特にナノテクノロジーや遺伝子工学による薬物送達技術の進歩は、経口タンパク質&ペプチドの有効性を高めています。例えば、ノボ ノルディスク社は、2型糖尿病治療薬であるGLP-1受容体作動薬のセマグルチド(Rybelsus)のバイオアベイラビリティを向上させるために、ナノ粒子技術を採用しました。この革新的な送達システムにより、ペプチドが過酷な胃腸環境を生き延びることができ、腸での効率的な吸収が可能になります。同様に、ファイザー社の科学者たちは、ナノテクノロジーを研究し、ナノ粒子を使用して腫瘍を標的とする方法を開発しています。 これらの粒子は、制御された速度で腫瘍に正確に薬剤を送り届け、副作用を最小限に抑え、健康な細胞を温存する可能性があります。 これらの技術革新は、経口投与の障壁を克服し、安定性と生物学的利用能を向上させます。 タンパク質やペプチドを経口投与しても消化プロセスに耐えられるようにすることで、これらの技術は治療の可能性を広げ、非侵襲的な経口療法をより幅広い症状に適用可能にします。

非侵襲的治療への需要の高まり

非侵襲的治療への需要の高まりは、特に長期管理を必要とする慢性疾患を対象とした経口タンパク質&ペプチドの開発を促進しています。これらの治療法は、頻繁な注射に伴う不快感や不便さを排除できるという大きな利点があります。経口投与は患者のコンプライアンスと快適性を高め、患者が治療計画を遵守しやすくなります。2023年10月、GEヘルスケアとノボ ノルディスクは、超音波技術を用いた2型糖尿病と肥満の非侵襲的治療を進めるために提携しました。末梢に焦点を当てた超音波療法の個別化は、慢性疾患の管理に非薬理学的代替手段を提供することを目的としています。この提携は、GEヘルスケアの超音波技術に関する専門知識と、ノボ ノルディスクの代謝性疾患治療の経験を組み合わせ、患者ケアの改善に向けたソリューションの開発を目指しています。この技術は、2型糖尿病患者への適用が期待される有望な結果を前臨床および初期臨床データで示しています。非侵襲的な選択肢へのこのシフトは、特に、効果的な管理には定期的な服薬が不可欠な糖尿病などの疾患の管理に大きな変化をもたらします。

慢性疾患の増加

糖尿病、心臓病、自己免疫疾患などの慢性疾患が世界的に増加するにつれ、効果的であるだけでなく、使いやすい治療法への需要が高まっています。WHOのデータによると、非感染性疾患(NCD)が原因で死亡する人は毎年4,100万人に上り、これは世界全体の死亡者数の74%に相当します。毎年1,700万人が70歳になる前にNCDが原因で死亡しており、これらの早死の86%は低・中所得国で発生しています。さらに、疾病対策予防センターが発表したデータによると、米国では推定1億2900万人が少なくとも1つの慢性疾患を患っているとされています。こうした需要の高まりが、経口タンパク質&ペプチド市場の著しい成長を後押ししています。これらの治療法は、注射などの従来の方法に代わる便利な選択肢を提供し、患者の服薬アドヒアランスと治療体験全体を向上させるため、非常に魅力的です。この傾向は、世界的な高齢化が進み、より多くの人々が慢性疾患の継続的な治療計画を必要とするようになる中で、特に重要です。

経口タンパク質&ペプチド業界の区分:

IMARC Groupは、世界の経口タンパク質&ペプチド市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、薬剤の種類、用途、地域に基づいて分類されています。

薬剤の種類による分析:

リナクロチド

プレカナチド

カルシトニン

インスリン

オクトレオチド

リナクロチドは、過敏性腸症候群(IBS-C)や慢性特発性便秘(CIC)などの胃腸障害の治療に有効であることが証明されているため、経口タンパク質&ペプチド市場で77.6%という高い市場シェアを占めています。 Ironwood PharmaceuticalsとAllerganが開発したリナクロチドは、グアニル酸シクラーゼC(GC-C)アゴニストとして作用し、腸の体液分泌を促進して症状を緩和します。経口投与により、侵襲的な治療法に代わる便利な選択肢を提供し、患者のコンプライアンスを大幅に改善します。また、臨床試験で得られた確かなエビデンスと一貫した治療効果により、本薬の採用がさらに加速しています。さらに、米国、欧州、アジアなどの主要市場における規制当局の承認により、世界的な存在感も確立されています。継続的なプロモーション活動、医療関係者による推奨の増加、患者の認知度の向上により、本薬の使用はさらに拡大し、経口タンパク質&ペプチド市場の成長を牽引しています。

用途別分析:

胃および消化器疾患

骨疾患

糖尿病

ホルモン障害

胃および消化器疾患は、経口タンパク質&ペプチド市場の87.0%を占めており、過敏性腸症候群(IBS)、慢性特発性便秘(CIC)、炎症性腸疾患(IBD)などの疾患の有病率の高さがその要因となっています。これらの疾患は、長期的な管理が必要です。経口剤は、注射による治療に代わる便利で非侵襲的な選択肢を提供し、患者の服薬コンプライアンスと生活の質を改善します。 リナクロチドやプレカナチドなどの薬剤は、体液分泌と腸管運動を調節することで標的を絞った緩和をもたらし、このセグメントの成長に大きく貢献しています。 患者と医療従事者の間でこれらの治療に対する認識が高まっていることも、採用率の増加につながっています。この分野の成長は、消化管環境におけるバイオアベイラビリティと安定性を高めるための研究開発(R&D)への投資の増加によってさらに後押しされています。規制当局の承認と治療オプションへのアクセス拡大により、胃および消化器疾患への適用は、経口タンパク質&ペプチド市場における重要な推進要因であり続けています。

地域分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米は経口タンパク質&ペプチド市場を独占しており、そのシェアは97.8%に達しています。これは、高度なヘルスケアインフラ、高い医療費支出、革新的な薬物送達システムへの多額の投資によるものです。この地域の確立された製薬業界は、糖尿病、炎症性腸疾患、心血管障害などの慢性疾患の増加に対応するため、タンパク質およびペプチドの経口製剤の開発と商業化を積極的に進めています。米国FDAのような機関による規制面のサポートは、製品承認を迅速化し、糖尿病治療薬セマグルチドのような最先端の治療薬の市場への早期参入を可能にします。さらに、患者や医療従事者の間で非侵襲的治療への好みが強まっていることも、この地域における経口タンパク質&ペプチドの需要を押し上げています。これ以外にも、認知度の向上、先進的治療へのアクセス、ノボ ノルディスクやファイザーのような主要企業の存在が、北米の市場におけるリーダーシップをさらに強化しています。

地域別主要調査結果:

米国経口タンパク質&ペプチド市場分析

米国は、薬物送達技術の進歩と医療費の大幅な増加を追い風に、市場シェアの99.8%を占める主要地域として浮上しました。2023年には、米国は世界全体の医薬品研究開発費の推定40%にあたる1200億米ドルを投じ、経口薬の新たな画期的な製剤の開発を促進しました。米国では糖尿病患者が3840万人に達するなど、慢性疾患が継続的に影響を及ぼしているため、ペプチド療法に対する需要が高まっています。同時に、経口タンパク質の規制承認もさらに強化されており、例えば、糖尿病管理のための革新的な経口GLP-1受容体作動薬がFDAの承認を受けています。また、ノボ ノルディスクやイーライリリーといった主要な市場プレイヤーは、米国で事業を展開しながら、常に製品ポートフォリオを拡大しています。2023年の4.8兆米ドルから、2032年には7.7兆米ドルに増加すると予測されている国民医療費を考慮すると、費用対効果の高い経口ペプチド療法を早急に開発する必要性が非常に高まっています。

ヨーロッパ 経口タンパク質&ペプチド市場分析

欧州の経口タンパク質&ペプチド市場は、バイオ医薬品部門の成長と規制面の好条件により、急速に成長しています。ある業界レポートによると、2023年の欧州医薬品市場はおよそ2890億米ドルと評価されており、そのうち生物製剤とペプチドベースの治療薬が大きな割合を占めています。ドイツ、英国、フランスがこれらのバイオ医薬品の開発を主導しているため、市場の成長が促進されています。糖尿病などの慢性疾患は、現在、6,000万人以上のヨーロッパ人に脅威をもたらしています。 慢性疾患の増加に伴い、経口ペプチド薬の需要が高まっています。 欧州医薬品庁(EMA)のPRIMEスキームにより、革新的な治療法が承認されることが保証され、市場の成長が促進されています。 アストラゼネカやサノフィをはじめとする企業は、経口ペプチド製剤の開発を促進するためのパートナーシップに投資し、市場をさらに強化しています。

アジア太平洋地域経口タンパク質&ペプチド市場分析

アジア太平洋地域では、糖尿病および癌の患者数の増加、医療アクセスの拡大、研究開発への投資の増加により、経口タンパク質&ペプチド市場が急速に成長しています。中国とインドは、患者数の多さと医薬品イノベーションを支援する政府主導の取り組みにより、市場を独占しています。さらに、非感染性疾患(NCD)は、主に心血管疾患(CVD)、癌、糖尿病、慢性呼吸器疾患であり、WHOのデータによると、東南アジア地域における健康と発展に大きな負担を強いており、その負担は増大しています。この地域では、全死亡の62%がNCDによるもので、900万人に上ります。特に懸念されるのは、NCDによる早期死亡(70歳未満での死亡)の割合が高いことです。また、2024年には、Gan & Lee Pharmaceuticalsが中国で経口インスリン製剤の臨床試験を開始しました。日本では、製薬業界が発展しているため、武田薬品工業などの企業が、消化器疾患の経口投与の可能性を秘めた経口生物学的製剤を評価しています。また、インドなどでは規制緩和が進み、承認プロセスが迅速化されたことも市場成長の追い風となっています。地域団体、例えば韓国のグローバルバイオテクノロジー企業との提携も、先進的な経口ペプチド送達システムの進歩を後押ししています。非侵襲的治療に対する大きな需要と医療費が、アジア太平洋地域を成長に適したハブへと押し上げるでしょう。

中南米の経口タンパク質&ペプチド市場分析

中南米の経口タンパク質&ペプチド市場は、糖尿病人口の増加と非侵襲的治療に対する認識の高まりによって牽引されるでしょう。ブラジルとメキシコは、医療インフラの拡大と慢性疾患管理を支援する政府プログラムにより、この地域をリードしています。ブラジルのBiomm Pharmaceuticalsのような企業は、患者に優しい治療法として、地域需要を満たす手段として経口生物製剤に注目しています。メキシコの規制当局であるCOFEPRISは、バイオシミラーの普及を後押ししています。多国籍企業と地元企業のパートナーシップにより、知識の移転が容易になり、技術の向上につながります。

中東およびアフリカ 経口タンパク質&ペプチド市場分析

中東およびアフリカ(MEA)地域は、糖尿病の増加と医療インフラへの投資を背景に、経口タンパク質&ペプチドの新興市場となっています。慢性疾患は、湾岸協力会議(GCC)諸国、特にサウジアラビアとアラブ首長国連邦(UAE)でも推進されています。2024年には、ノボ ノルディスクがUAEでリベルサスの提供を拡大し、この地域での経口ペプチド療法の受容が拡大していることを反映しました。南アフリカも有望で、現地企業が協力して新しい薬物送達ソリューションの開発に取り組んでいます。先進的な療法をサポートする規制ガイドラインも成熟しつつあります。農村部での医療アクセスの低さが市場を制限していますが、政府による慢性疾患管理プログラムの強化に向けた動きが、この市場の成長機会を生み出しています。この地域では、非侵襲的な薬物送達方法を通じて患者の服薬コンプライアンスを改善する取り組みが積極的に行われており、経口タンパク質&ペプチドベースの薬物療法をサポートしています。

競合状況

経口タンパク質&ペプチド市場における競合状況は、主要企業間の激しい技術革新と戦略的提携によって特徴づけられます。製薬会社は、経口バイオアベイラビリティと安定性に関する課題の克服に重点的に取り組み、研究開発に多額の投資を行っています。バイオテクノロジー企業と学術機関との提携により、腸溶性コーティングやナノ粒子技術などのデリバリーシステムの進歩が加速しています。市場のリーダー企業は、独自の技術を活用して自社製品を差別化し、一方、新興企業は糖尿病や腫瘍学などのニッチな治療分野の開拓を進めています。規制当局の承認と特許保護は、競争上の優位性を維持する上で極めて重要です。さらに、非侵襲的な薬物送達方法に対する消費者需要の高まりと、個別化医療における生物製剤へのシフトが、急速に進化するこの市場での競争を促進しています。

このレポートでは、経口タンパク質&ペプチド市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

Amryt Pharma Plc

AstraZeneca PLC

Biocon Limited

Novo Nordisk A/S

Oramed Ltd

Proxima Concepts Limited

最新ニュースと動向:

2024年10月、ノボ ノルディスクは心血管アウトカム試験SOULの主要結果を発表した。この二重盲検無作為化試験では、経口セマグルチド(経口ペプチド薬)とプラセボを、主要有害心血管事象(MACE)の予防のための標準治療の補助療法として比較した。

2024年5月、Biocon Limitedは、韓国の専門製薬会社であるHandok社と、合成リラグルチドの商業化に関する独占的ライセンスおよび供給契約を締結しました。この契約に基づき、Biocon社は開発、製造、および医薬品の供給を担当し、Handok社は規制当局の承認取得と韓国市場での商業化を担当します。この戦略的提携は、韓国における体重管理に悩む患者の未充足ニーズへの対応を目的としています。

2023年11月、アストラゼネカとEccogeneは、肥満、2型糖尿病、その他の代謝性疾患の治療薬として開発中の経口グルカゴン様ペプチド-1受容体作動薬(GLP-1RA)であるECC5004に関する独占的ライセンス契約を締結しました。第I相試験の予備結果では、ECC5004は臨床プロファイルに差別化が図られていることが示され、プラセボと比較して、試験した用量レベル全体で良好な忍容性と血糖値および体重の減少が確認されました。

2023年4月、Chiesi Farmaceutici S.p.A.は、希少疾患に重点的に取り組むグローバルなバイオ製薬企業であるAmryt Pharma Plcの買収に成功しました。この買収により、キージは承認済みの治療へのアクセスを広げ、新たな治療法の開発を進展させることが可能になります。この提携により、キージは患者へのアプローチを拡大し、希少疾患分野での地位を強化することを目指しています。患者中心の持続可能なケアへのキージの取り組みは、アムリットの革新的な製品と一致しており、必要としている人々に希望をもたらしています。

2023年1月、Oramedは、第2型糖尿病を対象とした経口インスリンの第3相試験が主要評価項目および副次評価項目を達成できなかったことを発表しました。しかし、Oramedは、特定の患者サブグループが経口インスリンに良好に反応したことを発見しました。現在、Oramedは、さまざまな状態の患者を対象に、経口インスリンカプセルを評価する第2相第3相試験を開始しています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の経口タンパク質&ペプチド市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 薬物タイプ別市場内訳

6.1 リナクロチド

6.1.1 市場動向

6.1.2 市場予測

6.2 プレカナチド

6.2.1 市場動向

6.2.2 市場予測

6.3 カルシトニン

6.3.1 市場動向

6.3.2 市場予測

6.4 インスリン

6.4.1 市場動向

6.4.2 市場予測

6.5 オクトレオチド

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場

7.1 胃および消化器疾患

7.1.1 市場動向

7.1.2 市場予測

7.2 骨疾患

7.2.1 市場動向

7.2.2 市場予測

7.3 糖尿病

7.3.1 市場動向

7.3.2 市場予測

7.4 ホルモン障害

7.4.1 市場動向

7.4.2 市場予測

8 地域別市場

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋地域

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別の市場内訳

8.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A7530