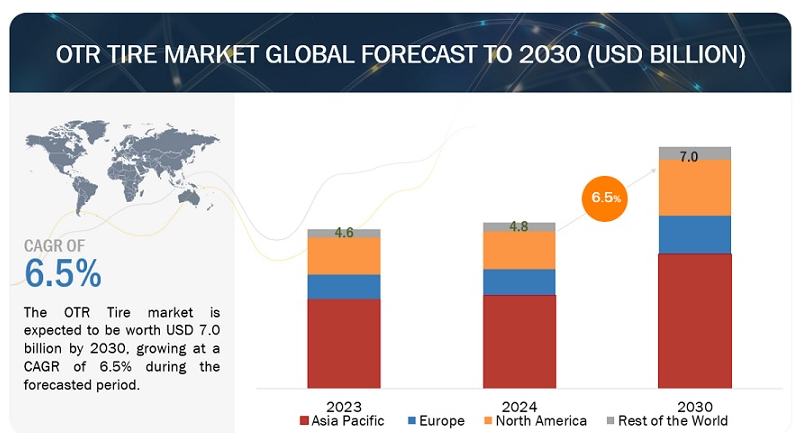

世界のOTRタイヤ市場は、2024年の48億米ドルから2030年には年平均成長率6.5%で70億米ドルに成長すると予測されている。建設、鉱業、農業における重機需要の増加と、世界的なインフラプロジェクトの増加が、OTRタイヤ市場の拡大を牽引している。さらに、耐久性の向上やトレッド設計といったタイヤ技術の進歩も、効率性の向上や機械オペレーターのダウンタイムの削減によって市場の成長を後押ししている。

市場概要

推進要因: 成長するアフターマーケット販売

世界の鉱業、建設、農業用車両は、それぞれの産業で労働条件を要求しており、タイヤのアフターマーケット販売を後押ししている。アフターマーケットタイヤ市場は、機器のメンテナンスや整備に対する意識の高まりから恩恵を受けている。農業はより機械化され、機械化された部品や機器の販売が増加し、アフターマーケットタイヤの需要を押し上げている。タイヤの寿命には主に転がり状態が影響する。産業機械や農業機械に使われるタイヤは、道路や起伏の多い地形によって摩耗や損傷が激しくなる。鉱業や建設分野では、急ブレーキ、急加速、過大な荷重がタイヤの寿命に影響する。トレッドの深さは各OTRタイヤメーカーによって指定されており、路面の質が重要な要素となっている。砂地やアスファルトの路面では、トレッド深度100%のトラクションパターンのタイヤが使用され、岩場や厳しい地形では、トレッド深度150%から250%のタイヤが推奨される。大手OEブランドが高価なOTRタイヤを数多く取り揃えているため、OTRタイヤの交換に対する消費者の嗜好はより一貫している可能性がある。

これとは対照的に、多数の地元ブランドや国産ブランドは安価なタイヤを提供している。したがって、価格はOTRタイヤ市場におけるアフターマーケットの売上高に大きく影響するかもしれない。その結果、労働時間が長くなったことで、OTRタイヤの交換頻度が高くなり、OTRタイヤのアフターマーケットの売上が増加している。

制約:未組織市場からの低価格タイヤの入手可能性

未組織市場、特に中国からの低価格OTRタイヤは、その価格競争力のためにOTRタイヤ市場の成長を抑制している。これらのタイヤは既存メーカーの製品を下回る可能性があり、組織化されたプレーヤーが利益率を維持することを困難にしている。未組織市場は規制の枠外で運営されていることが多く、品質、安全性、環境基準に関する潜在的な問題を引き起こしている。そのため、より厳格なガイドラインを遵守し、より高い基準を維持しなければならない組織化された市場のプレーヤーが挑戦することになる。未組織市場の低価格タイヤは、いくつかの点で市場全体のダイナミクスに影響を与える可能性がある。第一に、市場の価格下落を招き、組織化されたプレーヤーが価格戦略を維持することが難しくなる。第二に、こうしたタイヤの品質低下は、顧客満足度の低下や安全リスクの増大を招き、業界全体の評判を損なう可能性がある。最後に、非組織化市場は革新的な技術やソリューションの成長を妨げる可能性がある。例えば、TECHKING、TRANGLE tyres、DoubleCoin、Otani Tyre Co. Ltd.(タイ)は、トップクラスの主要プレーヤーが提供するOTRタイヤよりも25~30%安い価格でOTRタイヤを提供している。

未組織市場の影響に対抗するために、組織化されたプレーヤーは、優れた品質、安全基準、アフターセールス・サポートなど、自社製品の利点を強調することができる。こうした点を強調することで、提供する製品を差別化し、価格設定を正当化することができる。さらに、現地のサプライヤーやディストリビューターと協力することで、未組織市場が支配的な地域でより大きな存在感を示すことができ、組織化されたプレーヤーは品質基準を維持しながら低価格タイヤの需要を取り込むことができる。

可能性:OTRタイヤの再トレッド化

OTRタイヤの寿命は、リトレッドによって延ばすことができる。徹底的な点検の後、この手順は摩耗したタイヤトレッドを新しいものに交換する。バフをかけた古いタイヤの上に、接着剤層を持つ新しいトレッド層を塗布した後、プリキュアとも呼ばれる金型養生が完了する。これらのタイヤは経済的である。新しいタイヤを作るのに比べ、コストと労力を30%から50%節約できる。リトレッドは環境保護法をサポートする持続可能なオプションです。新品のタイヤを製造するのに比べ、排出ガスとタイヤ1本を製造するのに必要な740リットルの石油を削減することができる。数多くのリトレッドタイヤメーカーが、リトレッドタイヤの製造プロセスに対する理解を高め、フリートオーナーのタイヤが摩耗した場合にタイヤの再成形を促進するために接触している。タイヤを再利用することで、このようなプログラムは古くなったタイヤを廃棄する量を減らし、環境破壊を減らすことができる。米国は、摩耗したタイヤに関する政府の場当たり的な法律により、リトレッドタイヤの有望な市場となっている。

課題:厳しい排出規制

タイヤ製造会社の有害大気汚染物質(HAP)排出は、米国の有害大気汚染物質排出基準(NESHAP)によって規制されている。この基準では、タイヤトレッド摩耗粒子(TWP)の摩耗、タイヤに含まれる原材料の環境への影響、ライフサイクルにわたるタイヤ摩耗粒子の複雑さについて論じている。ガイドラインは、原材料の使用、製造工程、路上での製品の寿命、タイヤの廃棄、最終的な再利用のシナリオをカバーしています。タイヤ製造から排出されるPAHの定量的な推定値はまだ得られていない。2004年12月15日の指令2004/107/EC(EC, 2004)には、PAHを含む環境大気中の化合物の排出に関する所定の制限が含まれており、大気中に汚染物質を放出する際に考慮しなければならない。汚染物質から環境を保護し、ガスを吸い込む人々の癌を引き起こす病気を予防するために、この一連の法律と規制を遵守することは困難であろう。

したがって、産業リスクから環境を守るために、タイヤ生産者は地方自治体が定めた規範や規制を厳守しなければならない。

OTRタイヤ市場の主要企業は、最新技術、多様なポートフォリオ、グローバルな流通網を有している。OTRタイヤ市場の主要企業には、Continental AG(ドイツ)、株式会社ブリヂストン(日本)、ミシュラン(フランス)、The Goodyear Tire & Rubber Company(米国)、Pirelli & C. S.p.A(イタリア)などがある。

予測期間中、ラジアルタイヤセグメントが最大の市場になると推定される。

地域的嗜好と市場ダイナミクスが、OTRタイヤ市場のラジアルタイヤへの移行をさらに促進している。欧州では、ミシュランがラジアルタイヤのみを製造する支配的なプレーヤーとして台頭している。同地域では、厳しい品質基準と性能重視の姿勢が市場動向を牽引している。また、ミシュランは2023年4月、サウスカロライナ州レキシントン工場に7億5,000万米ドルを投資し、ラジアルアースムーバータイヤの生産を拡大すると発表した。この拡張は、特に米州の建設機械市場で拡大するラジアルタイヤの需要に対応することを目的としている。

その結果、ラジアルタイヤはヨーロッパでかなりの市場シェアを獲得しており、ミシュランがその有名な製品でリードしている。逆にアジア太平洋地域では、特に価格重視の市場でバイアスプライタイヤが大きな足場を保っている。ラジアルタイヤは優れた性能と耐久性を持つが、バイアスプライタイヤはイニシャルコストが低いため、コスト面が購買決定に大きく影響する地域では魅力的である。この傾向は特に新興国で顕著で、インフラ整備が重機需要を牽引しているが、予算の制約がタイヤ選択を左右している。しかし、低価格のラジアルタイヤが市場に出回っているため、ラジアルタイヤを採用しているのが現状である。

建設・採掘セクターのOTRタイヤを考えると、コマツ930Eやキャタピラー797Fのような運搬トラックは、採掘作業で遭遇する極端な荷重と険しい地形に耐えるためにラジアルタイヤに大きく依存している。これらのタイヤは比類のない安定性と耐久性を提供し、採掘オペレーターの生産性向上とダウンタイム短縮を保証します。同様に、ラジアルタイヤは、多様な地形で優れたトラクションと操縦性を発揮し、現場の効率と安全性の向上に貢献するため、建設業では不可欠なタイヤである。

ラジアルタイヤの採用には地域差があるものの、ラジアルタイヤに対する包括的な傾向はOTRタイヤ市場全体で依然として明らかである。OTRタイヤ市場におけるラジアルタイヤの優位性は、その比類ない品質と効率性の証であり、各業界の大型機械に最適な性能と寿命を保証している。

農業用トラクターは、OTRタイヤ市場の用途別セグメントで最も急成長しているサブセグメントである。

農業用トラクター分野は、OTR(オフ・ザ・ロード)タイヤ市場において急成長を遂げている。これは、世界人口の増加と食糧生産需要の高まりが農業活動を促進し、トラクターのような重機械の採用率上昇につながっているためである。農家が生産性と効率性の向上を目指す中、過酷な農作業に耐える耐久性のあるタイヤへのニーズが高まっている。さらに、精密農業や自律型機械など、農業における技術の進歩が、この分野におけるOTRタイヤの需要をさらに押し上げている。アジア太平洋地域では、農業は中小規模の農場で行われているため、低馬力トラクター(すなわち70馬力未満)の需要が高まると予想される。これとは対照的に、ヨーロッパで使用されるトラクターは高馬力(250馬力以上)であり、農家がより広い農地を利用できるため、より大きなサイズのOTRタイヤが必要となる。このような技術革新により、先進的な農業機械の運転をサポートするために、グリップ力や耐荷重能力の向上など、特殊な機能を備えたタイヤが必要とされている。例えば、Trimble Inc.とAGCO Corporationは、工場装着およびアフターマーケット・ソリューションを通じて、混合フリート精密農業市場における農家へのサポートを向上させる合弁会社を設立した。また、AGCO Corporationは、デジタル化における農家とディーラーの経験に革命を起こすことを目的としたFarmerCoreを導入した。

さらに、より大規模な農作業や機械化を目指す傾向が強まっており、より頑丈なタイヤへのニーズが高まっている。農家は作業を最適化するために大容量のトラクターや機器への投資を増やしており、より優れた耐荷重性能と長寿命を備えたOTRタイヤの需要を促進している。したがって、人口増加のニーズを満たすために農法が進化するにつれて、このセグメントにおける高性能OTRタイヤの需要は増加基調を続けると予想される。

OTRタイヤ市場のリムサイズセグメントでは25~30インチが最大シェアを占める

25~30インチのリムサイズは、建設、鉱業、農業分野など様々な用途で広く装備されており、安定性、耐荷重、幅広い機械との適合性のバランスを提供している。また、25-30インチのリムサイズは、困難な地形でも最適なトラクション、耐久性、性能を発揮するため、多くのOTRタイヤユーザーに好まれています。さらに、これらのリムサイズのOTRタイヤは操縦性のバランスを実現しています。建設現場は狭いコーナーや障害物で混雑しており、より巨大なリムサイズは重量に優れ、機器を不器用にしてしまいます。25-30インチサイズは完璧なスポットを維持し、重い荷物を扱うのに十分なパワーと複雑な環境を移動する敏捷性を備えています。

例えば、建設業界では、バックホーローダー(Caterpilar415 IL、Case IH 434 Backhoe Loader、50N Series 2、580N EPシリーズ)、リジッドダンプトラック(BKT EARTHMAX SR 34、ROCK GRIP E4、Maxam MS405、 およびMagnaタイヤMA04+)、および連結ダンプトラック(John Deere 260 P-Tier、310 P-Tier、Caterpillar 725 Bare Chassis、および730 Bare Chassis)は、一般的に25~30インチの範囲内のリムサイズのタイヤを使用している。これらの機械は、資材の積み込みや運搬から掘削や整地まで、建設現場でさまざまな作業を行う。25~30インチのリムサイズは、これらのヘビーデューティ作業に必要なサポート力と安定性を提供すると同時に、狭いスペースでの機敏な操縦を可能にする。同様に、採掘作業では、運搬トラックや掘削機にリムサイズ25~30インチのタイヤが装着されることが多い。これらの機械は大量の積載量を扱い、過酷な条件下で作業するため、極端な荷重に耐え、信頼性の高い性能を発揮するタイヤが必要です。25~30インチのリムサイズは、鉱山機械の設計仕様との互換性を確保しながら、これらの要求を満たしている。

主要企業・市場シェア

アジア太平洋地域がOTRタイヤ市場で最大のシェアを占めている。

アジア太平洋地域は世界のOTRタイヤ市場を支配しており、中国、インド、日本、韓国などの新興国が大きく貢献している。173の鉱物が発見され、163の鉱床が確認されている中国は、建設・鉱山機械用OTRタイヤの必要性に関して、米国、ロシアに次いで第3位である。中国がメイド・イン・チャイナ2025の目標を実行に移し、経済がより大きなレベルに移行するにつれて、鉱物の需要は増加し続けるだろう。これらの地域はまた、道路建設、都市拡張、工業地帯の設立など、OTRタイヤを装備した重機に大きく依存する他の要因でも優位を占めている。その結果、アジア太平洋地域では、これらの建設活動を支えるためにOTRタイヤの需要が急増している。

さらに、アジア太平洋地域の農業セクターは、OTRタイヤの需要を促進する上で極めて重要な役割を果たしている。この地域の人口の大部分は農業に従事しており、生産性と効率を高めるために機械化が急速に進んでいる。トラクター・コンバインハーベスターやその他の農業機械は、様々な地形を移動し、農作業を容易にするためにOTRを広く使用しており、この地域のOTRタイヤ市場の成長に大きく貢献している。さらに、アジア太平洋地域、特に中国や韓国などの国々における製造業の堅調な成長が、OTRタイヤの需要を押し上げている。これらの産業では、製造工程、物流、マテリアルハンドリングに重機が必要であり、効率的な運転のためにOTRタイヤに依存している。アジア太平洋地域における産業の拡大は、OTRタイヤの需要をさらに増大させ、市場の成長を促進している。

インド・ブランド・エクイティ財団(IBEF)の報告によると、インドはインフラ整備に2025年まで1兆米ドルを投資する予定である。大規模な建設プロジェクトを完遂するには、さまざまな建設用具を使用する必要がある。日本では、鉱業は小規模だが、定期的に発生する地震や竜巻を原動力とする建設業が盛んである。復興プロジェクトにはより多くの建設機械が必要とされ、それが日本のOTRタイヤ市場を押し上げるだろう。韓国では、国内外の建設プロジェクトが建設会社に資金をもたらす。

韓国では、鉱業セクターの78%を工業鉱物が占めており、石灰やセメントクリンカーの生産に利用されているため、鉱業セクターでのOTRタイヤの販売を後押ししている。また、2020年から2025年までに1兆3,200億米ドルを投資する国家インフラ・パイプライン(NIP)が2020年に開始された。これらのイニシアチブは、アジア太平洋全域の接続性、貿易、経済発展を強化することを目的としており、重機とOTRタイヤの需要増につながっている。さらに、精密農業や自動化といった農業技術の進歩が、この地域でのOTRタイヤを装備した高度な農業機械の採用を加速させており、市場の成長をさらに促進している。

アジア太平洋地域で存在感を高めているOTRタイヤメーカーの例としては、ブリヂストン、ミシュラン、横浜ゴムのような世界的な業界リーダーが挙げられる。これらの企業は、OTRタイヤの需要拡大に対応するため、主要な地域市場に製造施設と流通網を構築している。さらに、中国の徐州鎧橡膠(Xuzhou Armour Rubber Company)やインドのBKTといった地元企業がOTRタイヤの著名なサプライヤーとして台頭し、この地域の市場支配にさらに貢献している。また、コンチネンタルAGは、固形タイヤでの足場を固めるため、Kalaturaにあるスリランカの特殊タイヤ工場に今後3年間で1,400万米ドルを投資している。全体として、アジア太平洋地域は力強い経済成長、広範なインフラ整備、農業と工業における機械化の進展により、OTRタイヤの世界的な主要市場となっている。

(日本)、Trelleborg Wheels System(スウェーデン)、Titan International Inc.(米国)、Nokian Tyres plc. (フィンランド)、Ceat(インド)、Magna Tyres(オランダ)、The Carlstar Group, LLC. (米国)、Firestone Tire & Rubber Company(米国)、Triangle Tire Co. (インド)、Double Coin Tire Group Ltd(中国)、Techking Tires(中国)、JK Tire & Industries Ltd(インド)、Linglong Tire(中国)、Belshina(中国)、MRF Tyres(インド)、Qingdao Rhino Tire Co. (Ltd.(中国)、Otani Tire Co. Ltd.(タイ)、Balkrr Tire Co. (Ltd.(タイ)、Balkrishna Industries Limited(インド)。

2024年3月、グッドイヤー・タイヤ&ラバー・カンパニーは、ヘビーデューティローダーやホイールドーザー向けに3つ星の負荷能力を持つオフ・ザ・ロード(OTR)タイヤRL-5Kを発売した。この新しいタイヤは、大型のホイールローダー向けに耐荷重性能を向上させるよう設計されており、厳しい条件下でも耐カット性とトラクションを発揮するディープトレッドを特徴としている。RL-5Kは45/65R45サイズのグッドイヤーの最新ラジアルOTRタイヤで、必要な空気圧に耐えられるよう設計されており、従来品に比べ16%耐荷重が向上している。

2023年11月、コンチネンタルVFトラクターマスター・ハイブリッドは、農業請負作業用に設計されたタイヤで、路面での快適性と硬質・軟質土壌でのトラクションを提供する。このタイヤには空気圧と温度を監視するセンサーが内蔵されており、タイヤの寿命を延ばし、適正な空気圧を確保するのに役立つ。また、ハイブリッドトレッドパターンを採用し、圃場でのトラクションと路面での快適性を両立している。

2023年4月、MICHELIN x mine l4タイヤは、特に地表採掘で使用されるKOMATSU WE2350/P&H L2350大型ホイールローダー向けに設計された、アースムーバー用途の画期的なラジアルタイヤです。このタイヤは、トラクションの向上、トレッド磨耗の低減、フットプリントの最適化、50%以上の寿命延長といった特徴を備え、機動性と生産性を向上させます。このタイヤは、競合他社よりも低温で走行するように設計されており、高速走行時でも最適な温度を維持し、厳しい採掘条件下での耐久性と性能に貢献しています。この製品にはタイヤ空気圧モニタリングシステム(TPMS)が搭載されており、採掘作業における稼働時間と接続性の向上を可能にしている。

2023年2月、コンチネンタルAGはVFトラクターマスターサイズVF900/60R42で最大のトラクタータイヤを発売した。このタイヤは直径2,147ミリメートル、重量450キログラム、ロードインデックス189(10,300キログラム)。このタイヤは300馬力以上の重量に耐えられるように設計されており、コスト上昇やより大きな荷物を効率的に輸送する必要性から、強力な農業機械への需要が高まっていることに対応している。

2022年7月、ブリヂストンはVSWAS 23.5R25を発売し、オフ・ザ・ロード(OTR)スノータイヤのラインアップを拡充した。このタイヤは、深雪の中で作業するグレーダーやローダーに特化したタイヤです。独自のトレッドデザインにより、スタッドレスタイヤやチェーンが不要となり、年間を通じて使用できる。

【目次】

1 はじめに (ページ – 52)

1.1 調査目的

1.2 市場の定義

1.2.1 対象と除外項目

表1 包含と除外

1.3 市場範囲

1.3.1 対象市場

図1 OTRタイヤ市場のセグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

表2 為替レート

1.5 単位

1.6 利害関係者

1.7 変更点のまとめ

2 調査方法 (ページ – 58)

2.1 調査データ

図2 調査デザイン

図3 調査プロセスの流れ

2.1.1 二次データ

2.1.1.1 ベース数を推定するための主な二次情報源

2.1.1.2 市場規模を推定するための主な二次情報源

2.1.1.3 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次インタビューの内訳

図4 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.1.2.2 主要な一次参加者

2.2 市場規模の推定

図5 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

図6 ボトムアップアプローチ(用途別、地域別)

2.2.2 トップダウンアプローチ

図7 トップダウンアプローチ(リムサイズ)

図8 市場推定の留意点

2.3 データ三角測量

図9 データ三角測量

2.4 要因分析

2.4.1 市場サイジングのための要因分析:需要サイドと供給サイド

2.5 調査の前提

表 3 調査の前提条件

表4 パラメトリックな仮定

2.6 調査の限界

2.7 景気後退の影響分析

3 EXECUTIVE SUMMARY(ページ – 74)

図 10 OTRタイヤ市場の概要(2024~2030年

図11 2030年までに農業用トラクター分野が市場をリードする

4 PREMIUM INSIGHTS (ページ数 – 77)

4.1 OTRタイヤ市場におけるプレーヤーにとっての魅力的な成長機会

図12 インフラ整備と農業機械化の進展が市場を牽引

4.2 OTRタイヤ市場、機器タイプ別

図13 予測期間中、農業用トラクター分野が市場をリードする

4.3 農業用トラクター用OTRタイヤ市場:出力別

図14:予測期間中、31~70馬力セグメントが市場を支配する

4.4 産業機械用OTRタイヤ市場:タイプ別

図15:予測期間中、コンテナハンドラーセグメントが最大の市場シェアを占める

4.5 農業用トラクタトラック市場:出力別

図 16: 予測期間中、131~250 馬力セグメントが市場を支配する

4.6 OTRタイヤ市場:タイヤタイプ別

図 17:予測期間中、ラジアルタイヤセグメントが最大シェアを記録

4.7 OTRタイヤ市場:リムサイズ別

図 18:25~30 インチセグメントが予測期間中最大の市場規模を占める

4.8 OTRタイヤのリトレッド市場:プロセス別

図 19:予測期間中、モールドキュアが市場をリードする

4.9 OTRタイヤのリトレッド市場:用途別

図 20:予測期間中、農業用トラクター分野が市場を支配する

4.10 OTRタイヤのアフターマーケット:機器タイプ別

図 21:予測期間中、ホイールローダー(80 hp 超)が主要セグメントとなる

4.11 OTR建設機械:タイヤタイプ別

図22 2024年から2029年にかけてラジアルタイヤセグメントが最大の市場シェアを占める

4.12 OTRタイヤ市場:用途別

図 23:予測期間中、産業機器セグメントが最大の市場シェアを示す

4.13 OTRタイヤ市場:地域別

図 24 2024 年にはアジア太平洋地域が最大の市場シェアを占める

5 市場概観(ページ – 84)

5.1 はじめに

5.2 市場ダイナミクス

図25 OTRタイヤ市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 インフラ整備と建設・鉱業活動の成長

表5 2024年の主要建設プロジェクト

図26 建設・鉱山機械販売台数、地域別、2018年~2023年(台)

5.2.1.2 機械化農業へのシフト

図27 主要国の農業の機械化率とGDPへの寄与(2020年

図28 農業用トラクター市場、地域別、2018年〜2023年(単位:万台)

5.2.1.3 政府による農業機械への補助金

表6 政府による農業機械補助金

5.2.1.4 活況を呈するアフターマーケット販売

図29 機器の寿命と作業時間/年(2023年

表7 土木機械のタイヤトレッド深さ

5.2.1.5 オフハイウェイ機器のレンタル市場の拡大

図30 建設機械のレンタル世界市場、2018年~2023年

図31 トラクターレンタルの世界市場、2018年〜2023年

5.2.2 阻害要因

5.2.2.1 未組織市場からの低価格タイヤの入手可能性

表8 中国のOTRタイヤメーカー

表9 標準タイヤ価格と中国タイヤ価格の比較

5.2.2.2 統合された高度なセンサー技術の商業化

5.2.3 機会

5.2.3.1 持続可能な製造技術への世界的な注目

表10 タイヤ製造用の環境に優しい材料

5.2.3.2 リトレッド法の採用増加

5.2.3.3 全地形対応車と多目的地形対応車の販売増加

図 32 四輪バギー車販売台数、地域別、2018~2023 年(台)

5.2.4 課題

5.2.4.1 高い研究開発コスト

表11 オフハイウェイ産業の特徴と仕様

5.2.4.2 厳しい排出ガス規制

表12 有害大気汚染物質の国家排出基準による排出規制(2008~2022年

表13 ポリマー規制(2023年

5.3 貿易データ分析

5.3.1 輸入データ

5.3.1.1 米国

表14 米国:OTRタイヤの国別輸入シェア(金額)

5.3.1.2 ドイツ

表15 ドイツ:国別OTRタイヤ輸入シェア(金額)

5.3.1.3 フランス

表16 フランス:国別OTRタイヤ輸入シェア(金額)

5.3.1.4 メキシコ

表17 メキシコ:国別OTRタイヤ輸入シェア(金額)

5.3.2 輸出データ

5.3.2.1 中国

表18 中国:OTRタイヤ国別輸出シェア(金額)

5.3.2.2 タイ

表19 タイ:国別トラックタイヤ輸出シェア(金額)

5.3.2.3 ドイツ

表20 ドイツ:国別OTRタイヤ輸出シェア(金額)

5.3.2.4 日本

表21 日本:国別OTRタイヤ輸出シェア(金額)

5.4 顧客ビジネスに影響を与えるトレンド/混乱

図 33 顧客のビジネスに影響を与えるトレンド/混乱

5.5 ケーススタディ分析

5.5.1 タイヤの故障を防ぐためのアトラスタイヤ空気圧モニタリングシステムの統合

5.5.2 OTR タイヤ製造におけるグリーン可塑剤の使用

5.5.3 ソフトウェアによるリトレッド性の向上

5.6 特許分析

表22 特許分析、2021~2024年

5.7 サプライチェーン分析

図 34 サプライチェーン分析

5.8 エコシステム分析

図 35 エコシステム分析

図36 エコシステムにおける主要プレーヤー

表23 エコシステムにおける主要プレーヤーの役割

5.9 規制分析

5.9.1 OTRタイヤの標準化のためのTRAコードとスターレーティング

表 24 規制コード

表25 星評価

5.9.2 規制機関、政府機関、その他の組織(地域別

表 26 北米:規制機関、政府機関、その他の団体

表27 欧州:規制機関、政府機関、その他の団体

表28 アジア太平洋地域:規制機関、政府機関、その他の団体

5.10 価格分析

5.10.1 地域別

図37 平均販売価格、地域別、2019-2024年(米ドル)

表29 平均販売価格、地域別、2022-2024年(米ドル)

5.10.2 タイプ別

表30 タイプ別平均販売価格、2022-2024年(米ドル)

5.10.3 用途別

表31 平均販売価格、用途別、2022-2024年(米ドル)

5.11 主要ステークホルダーと購買基準

図38 主要な購買基準(上位3用途別

表32 主要な購買基準(上位3用途別

表33 購入プロセスにおけるステークホルダーの影響(上位3用途別)

5.12 技術動向

5.12.1 主要技術

5.12.1.1 インテリジェントタイヤ

5.12.1.2 建設機械用先進OTRタイヤ

5.12.1.3 路面温度計測システム

5.12.1.4 接触面積情報センシング

5.12.1.5 エアレスOTRタイヤ

5.12.2 補完技術

5.12.2.1 天然ゴム代替技術

5.12.3 隣接技術

5.12.3.1 タイヤ管理ソフトウェア

5.12.3.2 タイヤ空気圧モニタリングシステム

5.13 主要会議とイベント

表34 主な会議とイベント(2024~2025年

5.14 投資シナリオ

図39 投資シナリオ、2020~2023年

5.15 部品表

図40 部品表分析

6 OTRタイヤ市場、機器タイプ別 (ページ数 – 123)

6.1 導入

図41 OTRタイヤ市場:機器タイプ別、2024年対2030年(千米ドル)

表 35 OTRタイヤ市場:機器タイプ別、2019年~2023年(単位)

表36 OTRタイヤ市場:機器タイプ別、2024年対2030年(本)

表37 OTRタイヤ市場:機器タイプ別、2019〜2023年(千米ドル)

表38 OTRタイヤ市場:機器タイプ別、2024-2030年(千米ドル)

6.2 連結ダンプトラック

6.2.1 世界的な造園プロジェクトの増加が市場を牽引

表 39 多関節ダンプトラック用タイヤ市場(地域別):2019-2023 年(本

表40 連結式ダンプトラック用タイヤ市場:地域別、2024〜2030年(台)

表41 連結ダンプトラック用タイヤ市場:地域別、2019年〜2023年(千米ドル)

表42 連結ダンプトラック用タイヤ市場:地域別、2024年~2030年(千米ドル)

6.3 アスファルトフィニッシャー

6.3.1 交通、住宅、大学への投資拡大が市場を牽引

表 43 アスファルトフィニッシャータイヤ市場(地域別):2019-2023 (本)

表44 アスファルトフィニッシャータイヤ市場:地域別(2024~2030年)(本

表45 アスファルトフィニッシャータイヤ市場:地域別、2019-2023年(千米ドル)

表 46 アスファルトフィニッシャータイヤ市場:地域別、2024-2030年(千米ドル)

6.4 バックホーローダー

6.4.1 アジア太平洋地域の建設ラッシュが市場を牽引

表 47 バックホーローダー用タイヤ市場(地域別):2019 年~2023 年(本

表 48 バックホーローダー用タイヤ市場:地域別(2024~2030年)(本

表 49 バックホーローダー用タイヤ市場:地域別、2019年〜2023年(千米ドル)

表 50 バックホーローダー用タイヤ市場:地域別、2024-2030 年(千米ドル)

6.5 モーターグレーダー

6.5.1 採掘と道路開発での採用が市場を牽引

表 51 モーターグレーダータイヤ市場、地域別、2019-2023 年(本)

表 52 モーターグレーダータイヤ市場、地域別、2024-2030年(本)

表 53 モーターグレーダータイヤ市場:地域別、2019-2023年(千米ドル)

表 54 モーターグレーダータイヤ市場:地域別、2024-2030 年(千米ドル)

6.6 リジッドダンプトラック

6.6.1 土工・採石用途が市場を牽引

表 55 リジッドダンプトラックタイヤ市場:地域別(2019 年~2023 年)(本

表 56 リジッドダンプトラックタイヤ市場:地域別(2024~2030年)(本

表 57 リジッドダンプトラックタイヤ市場:地域別、2019-2023年(千米ドル)

表 58 リジッドダンプトラックタイヤ市場:地域別、2024-2030 年(千米ドル)

6.7 リジッドテレスコピック

6.7.1 世界的な厳しい排出ガス規制の急増が市場を牽引

表 59 RTT-テレスコピックタイヤ市場、地域別、2019~2023年(単位)

表60 RTT-テレスコピックタイヤ市場:地域別、2024-2030年(台)

表61 RTT-テレスコピックタイヤ市場:地域別、2019-2023年(千米ドル)

表 62 RTT-テレスコピックタイヤ市場:地域別、2024-2030 (千米ドル)

6.8 スキッドステアローダー

6.8.1 エネルギー効率の高い建設機械への需要の高まりと急速な都市化が市場を牽引

表 63 スキッドステアローダー用タイヤ市場(地域別):2019~2023 年(単位

表64 スキッドステアローダタイヤ市場:地域別、2024〜2030年(本)

表65 スキッドステアローダタイヤ市場:地域別、2019-2023年(千米ドル)

表 66 スキッドステアローダタイヤ市場:地域別、2024-2030年(千米ドル)

6.9 ホイールショベル

6.9.1 土木機械の需要増加が市場を牽引

表 67 ホイールショベル用タイヤ市場:地域別(2019~2023 年)(本

表 68 ホイールショベル用タイヤ市場:地域別、2024年〜2030年(本)

表 69 車輪掘削機用タイヤ市場:地域別、2019-2023年(千米ドル)

表70 車輪掘削機用タイヤ市場、地域別、2024年~2030年(千米ドル)

6.10 80馬力未満のホイールローダー

6.10.1 鉱業およびインフラプロジェクトにおける民間および公的セクターによる投資の増加が市場を牽引

表71 80馬力未満のホイールローダー用タイヤ市場(地域別)、2019年~2023年(単位

表72 80馬力未満のホイールローダー用タイヤ市場:地域別、2024年〜2030年(本)

表73 80馬力未満のホイールローダー用タイヤ市場:地域別、2019年〜2023年(千米ドル)

表74 80馬力未満のホイールローダー用タイヤ市場:地域別、2024年~2030年(千米ドル)

6.11 80馬力超のホイールローダー

6.11.1 新興国における鉱業の活況が市場を牽引

表 75 80 馬力超のホイールローダー用タイヤ市場(地域別、2019~2023 年)(本

表76 80馬力超のホイールローダー用タイヤ市場:地域別、2024年〜2030年(本)

表77 80馬力超のホイールローダー用タイヤ市場:地域別、2019年〜2023年(千米ドル)

表78 80馬力超のホイールローダー用タイヤ市場:地域別、2024年〜2030年(千米ドル)

6.12 農業用トラクター

6.12.1 近代農業への関心の高まりが市場を牽引

表 79 農業用トラクタータイヤ市場(地域別):2019~2023 年(単位

表80 農業用トラクタータイヤ市場(地域別):2024~2030年(台

表81 農業用トラクタータイヤ市場:地域別、2019-2023年(千米ドル)

表82 農業用トラクタータイヤ市場、地域別、2024-2030年(千米ドル)

6.13 その他の機器タイプ

表83 その他の機器タイプ:OTRタイヤ市場、地域別、2019年~2023年(単位)

表 84 その他の機器タイプ:OTRタイヤ市場:地域別 2024-2030 (本)

表 85 その他の機器タイプ:OTRタイヤ市場:地域別、2019年~2023年(千米ドル)

表86 その他の機器タイプ:OTRタイヤ市場:2024~2030年地域別(千米ドル)

6.13.1 業界の洞察

7 農業用トラクターのOTRタイヤ市場:出力別(ページ番号 – 147)

7.1 はじめに

図 42 農業トラクター用 OTR タイヤ市場:出力別、2024 年対 2030 年(千米ドル)

表 87 農業用トラクターOTRタイヤ市場:出力別、2019年〜2023年(単位)

表88 農業用トラクター用OTRタイヤ市場:出力別、2024年〜2030年(本)

表89 農業用トラクターOTRタイヤ市場:出力別、2019〜2023年(千米ドル)

表90 農業用トラクターOTRタイヤ市場:出力別、2024-2030年(千米ドル)

7.2 30馬力未満

7.2.1 平均農場面積の縮小が市場を牽引

表91 30馬力未満:農業用トラクターのOTOタイヤ市場(地域別)(単位:本、2019年~2023年

表92 30馬力未満:農業用トラクターのOTRタイヤ市場(地域別)、2024年〜2030年(単位

表93 30馬力未満:農業用トラクターのOTRタイヤ市場:地域別、2019年〜2023年(千米ドル)

表94 30馬力未満:農業用トラクターのOTRタイヤ市場、地域別、2024年~2030年(千米ドル)

7.3 31~70 馬力

7.3.1 高出力トラクター志向の高まりが市場を牽引

表 95 31~70 馬力の農業用トラクター用 OTR タイヤ市場(地域別、2019~2023 年)(本

表96 31~70馬力:農業用トラクターのOTRタイヤ市場(地域別):2024~2030年(台

表 97 31-70 馬力:農業用トラクターOTRタイヤ市場:地域別 2019-2023 (千米ドル)

表 98 31-70 馬力:農業用トラクターOTRタイヤ市場:地域別、2024-2030 年(千米ドル)

7.4 71-130 馬力

7.4.1 中・ラフテレインでの使用の増加が市場を牽引

表 99 71-130 馬力:農業トラクター用 OTR タイヤ市場(地域別)、2019 年~2023 年(単位

表100 71~130馬力:農業用トラクターのOTRタイヤ市場(地域別):2024~2030年(本

表 101 71-130 馬力:農業用トラクターOTRタイヤ市場:地域別 2019-2023 (千米ドル)

表 102 71-130 馬力:農業用トラクター用 OTR タイヤ市場:地域別 2024-2030 (千米ドル)

7.5 131-250 馬力

7.5.1 農産物需要の増加と機械化が市場を牽引

表103 131~250馬力:農業用トラクター用OTRタイヤ市場(地域別)、2019~2023年(単位

表104 131~250馬力:農業用トラクターのOTRタイヤ市場(地域別):2024~2030年(単位

表105 131〜250馬力:農業用トラクターOTRタイヤ市場地域別:2019〜2023年(千米ドル)

表106 131~250馬力:農業用トラクターのOTRタイヤ市場:地域別、2024~2030年(千米ドル)

7.6 250馬力超

7.6.1 農業契約と大規模組織農業への関心の高まりが市場を牽引

表107 >250馬力:農業用トラクターのOTRタイヤ市場(地域別)(単位:本、2019年~2023年

表108 >250馬力:農業用トラクターのOTRタイヤ市場(地域別):2024~2030年(本

表109 >250馬力:農業用トラクターOTRタイヤ市場地域別:2019-2023年(千米ドル)

表110 >250馬力:農業用トラクターのOTRタイヤ市場:地域別、2024年~2030年(千米ドル)

7.6.2 業界の洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 5918