市場概要

過活動膀胱治療の世界市場規模は2023年に37.9億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.8%で成長すると予測されている。過活動膀胱(OAB)治療市場の成長は、過活動膀胱状態や頻尿・失禁の原因となる他の疾患の罹患率が増加していることに起因している。さらに、主要な業界参加者による過活動膀胱の状態をターゲットとした治療薬の開発の高まりも、市場成長に影響を与える要因の1つである。

過活動膀胱や尿失禁の発生件数の増加は、業界に大きな成長機会をもたらすと期待されている。米国泌尿器科学会(American Urogynecology Society)が発表した論文によると、2022年4月、米国では地域在住の成人女性の60%以上が尿失禁を経験している。この論文によれば、尿失禁の有病率の増加は、肥満の有病率の上昇と高齢化人口の増加によるものである。

さらに、膀胱がん、糖尿病、尿路感染症(UTI)など、OABの原因となる数多くの疾患の有病率の増加は、スペースに対する需要を促進すると予想されている。膀胱がんに伴う症状には、排尿痛や頻尿がある。さらに、尿失禁は尿路感染症の一般的な症状である。また、CDCのNational Healthcare Safety Networkが発表した報告書によると、2023年1月、尿路感染症は医療関連感染症の中で5番目に多いタイプであった。したがって、このような疾患の有病率の増加は、OAB治療に対する需要を増加させると予想される。

さらに、過活動膀胱をターゲットにした医薬品の開発・上市が増加していることも、市場拡大に拍車をかけると予想される。AbbVie Inc.、Velicept Therapeutics、Medytox、Sumitovant Biopharma,Inc.、Lipella Pharmaceuticals、Imbrium Therapeutics、Aetas Pharmaなどの注目すべき企業が、潜在的な医薬品候補の開発に積極的に取り組んでいる。この集団的な努力は、過活動膀胱の患者が利用できる選択肢を改善し、拡大しようと各社が努力している競争環境を反映している。

これらの企業は研究開発の最前線に立ち、過活動膀胱に苦しむ患者の進化するニーズに対応することを目指している。過活動膀胱を患う患者の生活の質を向上させる可能性のある治療法の開発に取り組んでおり、市場への貢献は有望かつ革新的である。同様に、他の主要企業も新薬を投入し、薬事承認取得に注力している。例えば、2020年12月、バイオ医薬品会社であるUrovant Sciences社は、米国食品医薬品局からGEMTESAの新薬承認申請を受理した。GEMTESAは頻尿、切迫感、尿失禁などのOAB症状を治療する。このような開発と承認の増加は、過活動膀胱治療薬の需要を向上させると予想される。

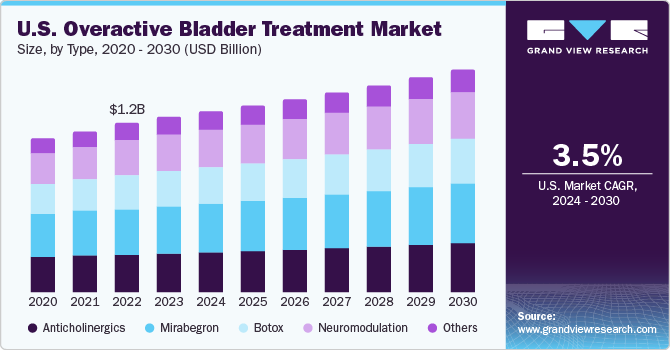

タイプ別に見ると、市場は抗コリン薬、ミラベグロン、ボトックス、神経調節薬、その他に区分される。ミラベグロン製剤は2023年に27.6%の最大市場シェアを占めた。この薬剤は、過活動膀胱の症状を治療するための徐放性経口錠剤である。切迫性尿失禁、尿意切迫感、頻尿の治療にミラベグロンが広く使用されていること、この薬剤に対する規制当局の承認が高まっていることなどの要因が、薬剤需要を牽引すると予測されている。さらに、2022年9月に国立医学図書館が発表した論文によると、ミラベグロンの薬物有害作用は一般的に軽度であり、耐容性がある。一般的に、ミラベグロンは安全で効果的な薬剤と考えられている。

さらに、規制当局は、OABおよび他の膀胱疾患に対するこの薬剤を支持している。例えば、2021年3月、米国FDAはミラベグロン錠剤(Myrbetriq)およびミラベグロン経口懸濁液(Myrbetriq顆粒)について、3歳以上の小児における膀胱機能障害、神経因性起立性調節障害(NDO)の治療という新たな適応を承認した。このような承認が、予測期間中の同分野の成長を牽引すると予想される。

神経調節分野は、予測期間中に大きなCAGRで成長すると予測されている。同分野の成長は、仙骨やその他の神経調節デバイスの採用が増加していることに起因している。仙骨神経調節(SNM)は、低侵襲で完全に可逆的な治療法である。また、OABを治療するためにさまざまな神経調節技術が研究されている。例えば、2023年10月にNational Library of Medicineが発表した研究によると、腓骨神経調節と傍仙骨経皮神経調節は最も研究されている手技の一つである。さらに、これらの手技はOAB症状の治療において有望な結果をもたらすことが実証された。

疾患タイプ別に見ると、市場は神経因性過活動膀胱と特発性過活動膀胱に区分される。特発性過活動膀胱セグメントは2023年の市場シェア78.5%で優位を占めている。このセグメントの収益シェアが高いのは、有病率が高いためである。特発性OABまたは非神経因性OABは、神経学的な異常はないが、膀胱の神経経路が正常に機能していない状態である。さらに、政府当局も特発性OABに注目しており、これが今後数年間のセグメント成長を押し上げると予想されている。例えば、2019年9月に米国泌尿器科学会が発表した論文によると、非神経原性過活動膀胱のガイドラインが改正され、診断と治療の臨床的枠組みが示された。

神経因性OABセグメントは、2024年から2030年にかけて有利なCAGRを記録すると予測されている。神経因性OABに対する革新的なソリューションの開発に官民のプレーヤーが注力するようになり、市場成長の原動力になると予測される。企業は、神経因性疾患に伴う過活動膀胱を治療するための新薬を提供している。例えば、2021年2月、AbbVie社のAllergan社は、小児患者の神経障害に関連する起立性調節障害の治療薬として、神経毒であるボトックスの米国FDA認可を取得した。

市場は流通チャネル別に、小売薬局、病院薬局、その他に分類される。小売薬局セグメントは2023年に47.9%の最大市場シェアを獲得した。Walgreens、Walmart、Rite Aid、CVS Pharmacy、Krogerなど、確立された薬局チェーンの存在が、このセグメントの拡大に大きく寄与している。また、小売薬局のような薬局での買い物は、薬剤師による個別指導を提供し、顧客は幅広い製品から選ぶことができる。このような小売薬局の利点は、予測期間中、同セグメントの成長を促進すると予想される。

一方、eコマースプラットフォームやオンライン流通チャネルを通じて医薬品を販売するその他のセグメントは、2024年から2030年にかけて最も速いCAGRを記録すると予測されている。オンライン医薬品を提供するプレイヤーの増加は、セグメント成長を促進する重要な要因の一つである。例えば、Amazonは、過活動膀胱や切迫感をコントロールするためのUltimate Bladder ControlカプセルやMASON NATURAL Daily Bladder Comfortなどの製品を提供している。Eコマース・プラットフォームは、便利なショッピング、時間の節約、さまざまな割引の提供など、さまざまな利点を提供する。他のセグメントに関連するこれらの利点は、予測期間中にセグメントの成長を後押しすると予想されている。

北米は、2023年に36.5%のシェアでOAB治療市場を支配した。Pfizer, Inc.、AbbVie, Inc.、Viatris, Inc.などの主要な業界参加者の高いプレゼンスが、同地域の高い収益シェアに貢献するとみられる。さらに、この地域で事業を展開する様々な企業が臨床試験や製品パイプラインに注力している。例えば、2023年1月に開催されたJP Morgan Healthcare Conferenceによると、オナボツリヌムトキシンA(ボトックス)はOABと頸部ジストニアの治療薬としてViatris Inc.が開発中の製品である。この製品は2026年までに発売される予定である。このような開発は、予測期間中の地域の成長を後押しすると予想される。

アジア太平洋地域の過活動膀胱治療市場は、2024年から2030年にかけて大きなCAGRで成長すると予想される。同地域全体における有病率の上昇に起因するOAB治療薬および治療法に対する大きな需要が、同地域の市場を下支えすると予想される。さらに、製品上市の増加と多数の業界参加者の存在が、地域市場をさらに促進している。例えば、2021年11月、大鵬薬品工業は尿意切迫症のOTC薬であるBUP-4レディを日本で発売した。この薬は日本国内の調剤薬局、ドラッグストア、調剤薬局で発売された。

主要企業・市場シェア

業界の主要企業は、市場での存在感を維持するために様々な戦略的取り組みを行っている。また、さまざまな戦略的イニシアチブは、市場プレイヤーのビジネスチャンスを拡大するのに役立っている。

2023年3月、MSN LabsはOABと尿失禁を治療するフェソテロジンフマル酸塩錠のジェネリック医薬品であるフェソビッグを発売した。

2023年5月、ピエール・ファーブルは、ウロバント・サイエンシズGmbHとの合意を受けて、OAB症状をターゲットとする治療薬ビベグロンのEUでの販売承認申請手続きを開始した。

過活動膀胱治療の主要企業

ファイザー

アッヴィ

アステラス製薬

メドトロニック

住友ファーマアメリカ(ウロバントサイエンシズ)

ヴィアトリス

テバ・ファーマシューティカル・インダストリーズ

久光製薬株式会社

マクレオーズ・ファーマシューティカルズ

エンド・インターナショナル

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 一次調査の詳細

1.5.1. 北米での一次インタビューデータ

1.5.2. 欧州での一次インタビューデータ

1.5.3. アジア太平洋地域の一次インタビューデータ

1.5.4. 中南米における一次インタビューデータ

1.5.5. MEAにおける一次インタビューデータ

1.6. 情報・データ分析

1.6.1. データ分析モデル

1.7. 市場形成と検証

1.8. モデルの詳細

1.8.1. 商品フロー分析(モデル1)

1.8.2. アプローチ1:商品フローアプローチ

1.8.3. 親市場分析(モデル2)

1.8.4. アプローチ2:親市場分析

1.9. 二次情報源のリスト

1.10. 一次情報源のリスト

1.11. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 歯科インプラントと補綴物の受託製造市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 受託製造の成長を牽引する技術革新

3.2.1.2. 受託製造を後押しするオーダーメイド・ソリューションへの需要の高まり

3.2.1.3. インプラント技術における材料革新

3.2.1.4. アウトソーシングとグローバル展開が市場を再形成

3.2.2. 市場阻害要因分析

3.2.2.1. 厳しい規制と承認

3.2.2.2. 高い初期資本投資

3.3. 歯科インプラント・補綴物受託製造市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済的ランドスケープ

第4章. 歯科インプラントと補綴物の受託製造市場 製品の推定と動向分析

4.1. 製品市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. 歯科インプラント・補綴物受託製造の世界市場:製品別展望

4.4. 以下の市場規模・予測および動向分析、2018年~2030年

4.4.1. 歯科インプラント

4.4.1.1. 2018〜2030年の市場予測・推計 (百万米ドル)

4.4.1.2. チタンインプラント

4.4.1.2.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.4.1.3. ジルコニウムインプラント

4.4.1.3.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.4.2. 歯科補綴

4.4.2.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.4.2.2. ブリッジとクラウン

4.4.2.2.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.4.2.3. 義歯

4.4.2.3.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.4.2.4. アバットメント

4.4.2.4.1. 市場の予測および予測 2018 – 2030 (USD Million)

第5章. 歯科インプラントと補綴物の受託製造市場: 最終用途の推定と動向分析

5.1. エンドユーザー市場シェア、2023年・2030年

5.2. セグメントダッシュボード

5.3. 歯科インプラントと補綴物の受託製造の世界市場:最終用途別展望

5.4. 2018年~2030年の以下の市場規模・予測・動向分析

5.4.1. 医療機器企業

5.4.1.1. 2018年〜2030年の市場予測・推計(USD Million)

5.4.2. 歯科関連企業

5.4.2.1. 2018年~2030年の市場推定と予測(USD Million)

第6章. 歯科インプラントと補綴物の受託製造市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2023年・2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 市場規模、および予測トレンド分析、2018〜2030年

6.5. 北米

6.5.1. 米国

6.5.1.1. 主なカントリーダイナミクス

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競争シナリオ

6.5.1.4. 米国市場の予測および予測 2018年~2030年 (百万米ドル)

6.5.2. カナダ

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競争シナリオ

6.5.2.4. カナダ市場の推定と予測 2018年~2030年 (百万米ドル)

6.6. 欧州

6.6.1. 英国

6.6.1.1. 主なカントリーダイナミクス

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競争シナリオ

6.6.1.4. 英国市場の推定と予測 2018年~2030年 (百万米ドル)

6.6.2. ドイツ

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競争シナリオ

6.6.2.4. ドイツ市場の推定と予測 2018年~2030年 (百万米ドル)

6.6.3. フランス

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競争シナリオ

6.6.3.4. フランス市場の推定と予測 2018年~2030年 (百万米ドル)

6.6.4. イタリア

6.6.4.1. 主要国の動向

6.6.4.2. 規制の枠組み/償還構造

6.6.4.3. 競争シナリオ

6.6.4.4. イタリア市場の推定と予測 2018年~2030年 (百万米ドル)

6.6.5. スペイン

6.6.5.1. 主要国のダイナミクス

6.6.5.2. 規制の枠組み/償還構造

6.6.5.3. 競合シナリオ

6.6.5.4. スペイン市場の推定と予測 2018~2030 (百万米ドル)

6.6.6. ノルウェー

6.6.6.1. 主要国の市場動向

6.6.6.2. 規制の枠組み/償還構造

6.6.6.3. 競争シナリオ

6.6.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

6.6.7. スウェーデン

6.6.7.1. 主要国の動向

6.6.7.2. 規制の枠組み/償還構造

6.6.7.3. 競争シナリオ

6.6.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

6.6.8. デンマーク

6.6.8.1. 主要国の市場動向

6.6.8.2. 規制の枠組み/償還構造

6.6.8.3. 競争シナリオ

6.6.8.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競争シナリオ

6.7.1.4. 日本市場の予測および予測 2018年~2030年 (百万米ドル)

6.7.2. 中国

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競争シナリオ

6.7.2.4. 中国市場の推定と予測 2018年~2030年 (百万米ドル)

6.7.3. インド

6.7.3.1. 主要国のダイナミクス

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競争シナリオ

6.7.3.4. インド市場の予測および予測 2018年~2030年 (百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要国のダイナミクス

6.7.4.2. 規制の枠組み/償還構造

6.7.4.3. 競争シナリオ

6.7.4.4. オーストラリア市場の推定と予測 2018年~2030年 (百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要国のダイナミクス

6.7.5.2. 規制の枠組み/償還構造

6.7.5.3. 競争シナリオ

6.7.5.4. 韓国市場の推定と予測 2018年~2030年 (百万米ドル)

6.7.6. タイ

6.7.6.1. 主要国の動向

6.7.6.2. 規制の枠組み/償還構造

6.7.6.3. 競争シナリオ

6.7.6.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主なカントリーダイナミクス

6.8.1.2. 規制の枠組み/償還構造

6.8.1.3. 競争シナリオ

6.8.1.4. ブラジル市場の推定と予測 2018~2030 (百万米ドル)

6.8.2. メキシコ

6.8.2.1. 主要国の市場動向

6.8.2.2. 規制の枠組み/償還構造

6.8.2.3. 競争シナリオ

6.8.2.4. メキシコ市場の推定と予測 2018~2030 (百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要国の市場動向

6.8.3.2. 規制の枠組み/償還構造

6.8.3.3. 競争シナリオ

6.8.3.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

6.9. 中東・アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主なカントリーダイナミクス

6.9.1.2. 規制の枠組み/償還構造

6.9.1.3. 競争シナリオ

6.9.1.4. 南アフリカ市場の推定と予測 2018年~2030年 (百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国の市場動向

6.9.2.2. 規制の枠組み/償還構造

6.9.2.3. 競争シナリオ

6.9.2.4. サウジアラビアの市場予測2018年~2030年 (百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の市場動向

6.9.3.2. 規制の枠組み/償還構造

6.9.3.3. 競争シナリオ

6.9.3.4. UAE市場の推定と予測 2018年~2030年 (百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の市場動向

6.9.4.2. 規制の枠組み/償還構造

6.9.4.3. 競争シナリオ

6.9.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-168-5