市場概要

世界の酸素濃縮器市場規模は2023年に35億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)5.3%で成長すると予測されている。これは、慢性閉塞性肺疾患(COPD)、喘息、睡眠時無呼吸症候群などの呼吸器疾患の有病率が上昇していることと、技術的に高度な装置の発売が増加していることに起因している。Global Impact of Respiratory Disease(呼吸器疾患の世界的影響に関する調査)によると、世界では約2億人がCOPDを患い、毎年320万人が死亡している。さらに、在宅療法への嗜好の高まりが、2024年から2030年までの市場成長を促進すると予想されている。

COVID-19は市場に限定的なプラスの影響を及ぼし、技術的に先進的で費用対効果の高い酸素濃縮器に対する需要の増加を促進した。例えば、ユニセフは2021年7月に世界104カ国に62,046台の濃縮器を配布し、約12,788台の濃縮器は中国の貿易会社から調達した。小児や成人の肺疾患に対する緊急治療や長期療養のニーズの高まりが、この業界をさらに後押ししている。

酸素療法は呼吸器疾患の管理に好ましい選択肢となっており、急性および慢性患者のケアに医療介入を提供している。携帯型酸素濃縮器の採用増加も市場を支えている。例えば米国では、携帯型酸素濃縮器の市場普及率が2015年の8%から2021年には22%に増加したことが、米国のメディケア請求データによって報告されており、これらの機器の人気と使用率が高まっていることを示している。

さらに、各地域の政府は、呼吸器疾患の患者に対するPOCの費用をカバーする償還政策を提供している。例えば、イノジェンの2021年12月31日に終了する会計年度の10Kフォーム文書によると、英国やフランスなどの特定の国における有利な償還政策により、国際市場(米国を除く)は酸素濃縮器にとって魅力的である。これらの国では、携帯型酸素濃縮器は米国よりも有利な償還を受けている。

酸素濃縮器業界においてコストは極めて重要であり、特にインドでは機器の普及に大きく影響する。競合他社は主要戦略として価格競争力を採用している。例えば、2021年4月、Koninklijke Philips N.V.はインドで酸素濃縮器の7%値下げを実施し、政府の関税引き下げの恩恵を顧客に還元した。その結果、製品の最高小売価格(MRP)が引き下げられた。2021年4月現在、同社の酸素濃縮器のMRPは73,311インドルピー(1,012米ドル)から68,120インドルピー(940米ドル)となっている{使用為替レート(2021年)-1インドルピー=0.0138米ドル}。

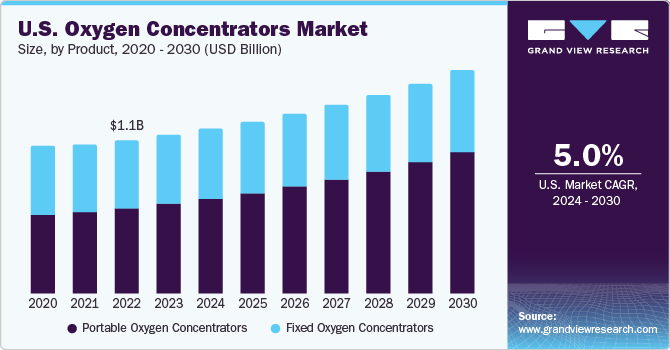

製品別に見ると、市場は携帯型医療用酸素濃縮器と固定型医療用酸素濃縮器の2つのセグメントに分けられる。2023年では、固定式医療用酸素濃縮器セグメントが53.2%と大半の市場シェアを占めている。これは、高齢者人口の増加、長期入院患者の多さ、病院における同装置の需要の増加といった要因によるものである。携帯型医療用酸素濃縮器分野は、予測期間中のCAGRが7.2%と最も速い成長が見込まれている。この成長の原動力は、携帯型酸素濃縮器の使用に伴う利点に対する意識の高まりである。

さらに、自宅外でのソリューションを必要とする移動患者の増加により、携帯型医療用酸素濃縮器の需要が高まっている。Inogenの2021年12月31日に終了した会計年度の10Kフォーム文書によると、米国の長期酸素療法ユーザーの約80%が外来酸素を利用しており、残りの20%は定置型とされている。このデータは、携帯型医療用酸素濃縮器の需要と利用が拡大していることを浮き彫りにしている。

技術に基づき、市場は連続フローとパルスフローに区分される。2023年には、喘息、COPD、気管支拡張症、慢性副鼻腔炎などの長期呼吸器疾患の有病率が高まっていることから、連続フロー型が56.6%の最大売上シェアを占めた。さらに、連続フロー技術は家庭用や軍事用にも利用されており、加圧下での酸素貯蔵の危険性を回避している。

パルスフロー・セグメントは予測期間中CAGR 5.5%と最も速い成長を示すと予測されている。このセグメントの成長は、ポータブル機器への幅広い応用により、COPDを患う患者の間で嗜好性が高まっていることに起因している。世界保健機関(WHO)によると、2019年のCOPDによる死亡者数は世界で約300万人であり、この数は予測期間中に増加すると予測されている。

用途に基づき、市場は在宅ケアと非在宅ケアに区分される。在宅ケアセグメントは2023年に60.9%超の最大シェアを占め、予測期間中にCAGR 6.4%の最速成長が予測される。先進国における技術の進歩と在宅療法の採用が市場の収益シェアに大きく貢献している。在宅療法用の幅広い濃縮器が入手可能であることも、重要な役割を果たしている。また、日本、ドイツ、イタリアなどの国々にはかなりの数の老年人口が存在するため、市場成長の原動力になると予想される。さらに、多くの国で酸素濃縮器に対する医療保険適用が拡大されていることも、市場成長をさらに後押ししている。

非ホームケア分野は、病院や診療所での酸素療法導入の増加により、予測期間中は緩やかな成長が見込まれる。同セグメントは、COVID-19入院患者に対する酸素療法の使用増加により、2020年に成長を目撃した。

北米は、高度な医療インフラ、研究開発への高投資、最新技術の利用可能性、製品の発売により、2023年の市場シェアは38.1%超で市場を支配した。さらに、米国では携帯型酸素濃縮器(POC)のメディケア普及率が大幅に上昇している。2021年のメディケア請求データの分析によると、POCの普及率は22.0%であったのに対し、据置型は17%であった。このことは、固定式酸素濃縮器よりもPOCが受け入れられる傾向が強まっていることを示しており、市場成長の原動力となっている。同地域では、連邦航空局(FAA)により航空機搭乗時の携帯型酸素濃縮器の使用が許可されているため、政府の支援も市場成長の原動力となっている。

アジア太平洋地域は、2024年から2030年にかけてCAGR 5.7%で最も急成長すると予測されている。この成長の背景には、呼吸器疾患の有病率の上昇、急速な高齢化、在宅医療への注目の高まりがある。この成長は、携帯型酸素濃縮器の採用増加によって支えられている。

主要企業・市場シェア

酸素濃縮器業界は競争が激しく、米国市場ではInogenが圧倒的な地位を占めている。イノジェン社は、レスピロニクス社(Koninklijke Philips N.V.の子会社)、リアクトヘルス社(Invacare Corporationの呼吸器製品ライン)、ケアメディカル社(NGKスパークプラグの子会社)、デビルビス・ヘルスケア社(Drive Medicalの子会社)など、携帯型酸素濃縮器メーカーと長期酸素療法プロバイダーの両方と競合している。

酸素濃縮器の主要企業

Inogen, Inc.

レスピロニクス(Koninklijke Philips N.V.の子会社)

ケアメディカル(日本特殊陶業の子会社)

デビルビス・ヘルスケア(ドライブ・メディカルの子会社)。

リアクトヘルス(インヴァケア社の呼吸器製品ライン)

O2コンセプツ

ニデック・メディカル・プロダクツ

2023年2月、睡眠呼吸障害の治療と酸素療法のための医療機器の開発、製造、販売を専門とするリアクト・ヘルス社は、インヴァケア社の呼吸器製品ラインの買収に成功した。この戦略的買収により、リアクト・ヘルス社は市場での地位をさらに強化し、製品ポートフォリオを拡大して幅広い顧客に対応できるようになる。

2023年1月、酸素療法と現場発生システムの世界的メーカーであるCAIRE Inc.は、ミネソタ州セントポールに本社を置くMGC Diagnostics Holdings, Inc.を買収した。この買収により、CAIREの存在感と診断技術への取り組みが強化され、肺疾患進行のあらゆる段階にある患者への対応能力がさらに高まった。

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向の分析を提供している。この調査レポートは、世界の酸素濃縮器市場を製品、用途、技術、地域別に分類しています:

製品展望(売上高、百万米ドル、2018年~2030年)

携帯型酸素濃縮器

固定式酸素濃縮器

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

在宅医療

非ホームケア

技術の展望(売上高、百万米ドル、2018~2030年)

連続フロー

パルスフロー

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 酸素濃縮器市場 調査方法と範囲

1.1 市場区分と範囲

1.2 調査方法

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 調査目的

1.4.1 目的-1

1.4.2 目的 – 2

1.4.3 目的 – 3

1.5 市場の形成と検証

1.5.1 各国の市場 Cagrの計算

1.6 国別セグメントシェア算出

1.7 調査方法

1.7.1 世界市場の推定

1.7.1.1 アプローチ-1:商品フロー分析

1.7.1.2 アプローチ2:数量価格分析

1.7.2 セグメントレベルの市場推定

1.7.3 米国特有の調査方法

1.8 データソース一覧

第2章 酸素濃縮器市場 エグゼクティブサマリー

2.1 酸素濃縮器市場のスナップショット

2.2 酸素濃縮器市場セグメントスナップショット

2.3 酸素濃縮器市場の競争環境スナップショット

第3章 酸素濃縮器市場 変数、トレンド、スコープ

3.1 酸素濃縮器市場の系統展望

3.1.1 親市場の展望

3.1.2 付属市場の展望

3.2 酸素濃縮器市場のダイナミクス

3.2.1 推進要因

3.2.1.1 呼吸器疾患の増加

3.2.1.2 新世代製品の発売と事業拡大の増加

3.2.1.3 携帯型および在宅ケア用酸素濃縮器の需要増加

3.2.1.4 在宅酸素療法への嗜好の高まり

3.2.2 阻害要因

3.2.2.1 酸素濃縮器に関連する高コスト

3.2.3 産業上の課題

3.2.4 産業機会

3.3 酸素濃縮器市場の分析ツール ポーターの

3.3.1 サプライヤーの交渉力: 低い

3.3.2 買い手の交渉力: 高い

3.3.3 代替品の脅威: 高い

3.3.4 新規参入の脅威:高い 高い

3.3.5 業界競争:高

3.4 ペステル分析

3.4.1 政治・法律

3.4.2 経済

3.4.3 社会

3.4.4 技術的

3.4.5 環境

3.5 規制の枠組み

3.5.1 ヨーロッパ

3.5.1.1 イギリス

3.5.2 北米

3.5.2.1 米国

3.5.2.2 カナダ

3.5.3 アジア太平洋

3.5.3.1 中国

3.5.3.2 日本

3.5.3.3 オーストラリア

3.5.3.4 ニュージーランド

3.5.3.5 マレーシア

3.5.3.6 韓国

3.5.3.7 インド

3.5.4 ラテンアメリカ

3.5.4.1 ブラジル

3.5.4.2 メキシコ

3.5.4.1 アルゼンチン

3.5.4.2 コロンビア

3.5.4.3 チリ

3.6 保険償還シナリオ

3.6.1 中国

3.6.2 日本

3.6.3 インド

3.6.4 オーストラリア

3.6.5 ニュージーランド

3.6.6 マレーシア

3.6.7 韓国

3.6.8 ブラジル

3.6.9 メキシコ

3.6.10 アルゼンチン

3.6.11 コロンビア

3.6.12 チリ

3.7 Covid-19の影響分析

3.7.1 Covid期間中の影響分析

3.7.2 今後の影響分析

3.7.3 Covid-19の注目市場プレーヤーへの影響

3.7.3.1 フィリップス

3.7.3.2 リアクトヘルス(インヴァケア社の呼吸器製品ライン)

3.7.3.3 イノジェン社

3.8 主要疾患の推定有病率(国別)(2018~2030年

3.8.1 Copd

3.8.2 間質性肺疾患

第4章 酸素濃縮器市場 製品推定と動向分析、2018年~2030年

4.1 製品動向分析、2018年~2030年(百万米ドル)

4.2 酸素濃縮器市場シェア分析、2023年・2030年

4.3 固定式医療用酸素濃縮器

4.3.1 固定式医療用酸素ボンベ市場の推定と予測、2018年~2030年(USD Million)

4.4 携帯型医療用酸素濃縮器

4.4.1 携帯型医療用酸素濃縮器市場の推定と予測、2018年~2030年(USD Million)

第5章 酸素濃縮器市場 アプリケーションの推定と動向分析、2018年~2030年

5.1 アプリケーション動向分析、2018年~2030年(百万米ドル)

5.2 酸素濃縮器市場シェア分析、2023年・2030年

5.3 ホームケア

5.3.1 ホームケア市場の推定と予測、2018年〜2030年(USD Million)

5.4 非ホームケア

5.4.1 非ホームケア市場の推定と予測、2018年〜2030年(USD Million)

第6章 酸素濃縮器市場 技術推計と動向分析、2018年〜2030年

6.1 技術動向分析、2018年~2030年(百万米ドル)

6.2 酸素濃縮器市場シェア分析、2023年・2030年

6.3 連続フロー

6.3.1 連続フロー市場の予測および予測、2018年~2030年(百万米ドル)

6.4 パルスフロー

6.4.1 パルスフロー市場の推定と予測、2018〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-457-4