市場概要

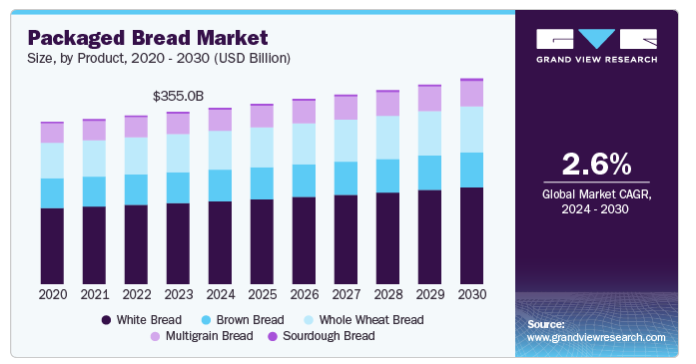

世界の包装パン市場規模は2023年に3350億米ドルと推定され、2024年から2030年にかけて年平均成長率2.6%で成長する見込みです。この成長は、健康トレンド、製品提供の改善、技術の進歩、持続可能性への懸念などの要因によって牽引されると予想されます。消費者の間では健康志向の選択へのシフトが顕著であり、栄養価の高いオーガニック製品への需要が高まっています。消費者がより健康的な代替品を求める中、全粒粉、多穀物、グルテンフリーのパンなどの選択肢が人気を集めています。肥満などの健康問題の増加は、低炭水化物・高タンパク質パンへのシフトを促し、ケト食や低炭水化物食などの食事トレンドに合致しています。

都市化の進展は市場成長の重要な推進要因であり、より多くの人々が都市部に移り住むにつれて、便利な食品オプションに対する需要が高まっています。包装パンは忙しいライフスタイルに素早く簡単な食事ソリューションを提供し、利便性を優先する都市部の消費者にアピールします。多忙なライフスタイルや外出先での食事志向の高まりと相まって、消費者は賞味期限が長く使いやすい包装パンを好むようになっています。

パンの種類が増えたことも、市場への浸透を高めています。バゲット、ロールパン、サンドイッチ用パンといった新しいパン製品に対する需要が、包装パンの生産に拍車をかけています。この多様性は、家庭での消費とクイック・サービス・レストラン(QSR)やカフェのようなB2B分野に対応しています。

包装技術の進歩により、パンは保存期間の長い製品を求める消費者に適した選択肢となっています。製パン技術と包装ソリューションの革新は製品の鮮度と寿命を高め、包装パンを消費者にとってより魅力的なものにしています。例えば、長期保存可能なパッケージは腐敗を防ぐため、アジアなどの市場で人気が高まっています。

白パンが好まれ、2023年の市場収益は1,250億米ドルを超える。白パンは、その利便性、ソフトな食感、サンドイッチ、トースト、朝食用など様々な包装の汎用性から好まれています。そのため、多くの家庭で主食として使われ、手早く食事を済ませたい忙しい消費者にアピールしています。白パンは他の製品に比べ賞味期限が長いため、消費者にとって実用的な選択肢となり、食品廃棄を減らし、入手しやすくなっています。白パンは一般的に、特殊なパンに比べて手頃な価格であるため、幅広い消費者が手に入れやすい。この手頃さが、予算重視の買い物客の人気を後押ししています。

白パンの主な懸念は、栄養面での監視が強まっていること。消費者の健康志向の高まりにより、伝統的な白パンの需要は減少しており、多くの消費者は全粒粉、多穀物、グルテンフリーの選択肢など、より健康的な代替品を求めている。この変化は、高い炭水化物含有量やグルテン不耐性に対する懸念によってもたらされ、白パンの売上に悪影響を及ぼしています。とはいえ、メーカー各社は、健康志向の消費者にアピールする強化オプションを導入することで、白パンの分野で革新を続けています。これには、栄養価を高めるためのビタミンやミネラルの添加が含まれます。

多穀物パンは2024年から2030年にかけて年平均成長率3.1%で成長すると予想され、その主な理由は白パンに比べて健康上の利点があると認識されているため。多穀物パンは、適切な材料で作られた場合、白パンに比べていくつかの利点があります。一般的に食物繊維が多く含まれており、消化を助け、血糖値の安定を維持するのに役立ちます。多くの多穀パンは白パンよりもグリセミック指数(GI値)が低くなっています。GI値が低いと血糖値の上昇も緩やかで、糖尿病患者や血糖値を管理したい人に適しています。多穀物パンには、オーツ麦、大麦、亜麻仁など、必須ビタミン、ミネラル、抗酸化物質を含む様々な穀物が含まれています。これらの栄養素は健康全般に貢献します。

サワードウパンは2024年から2030年にかけて年平均成長率6%以上で成長する見込み。従来のパンに比べて消化しやすく、グリセミック指数が低く、栄養価が高いなど、サワードウパンの健康上の利点に対する消費者の意識が高まっています。この傾向は、消費者がより健康的な食品を選ぶようになっている北米とヨーロッパで顕著です。職人的で本格的な食品に対する需要の高まりが、サワードウへの関心を高めています。消費者は伝統的なサワードウに独特の風味と食感を求め、ベーカリーやホームベーカリーでの高級品としての人気に貢献しています。

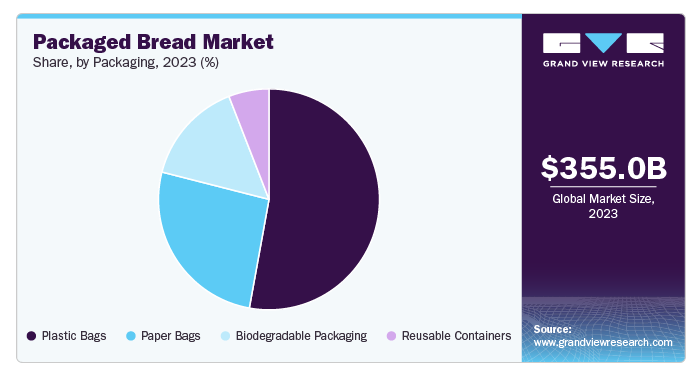

パンの包装媒体として最も好まれたのはプラスチックで、2023年の売上高は1億4500万米ドルを超えました。プラスチック包装の最大の原動力は、湿気による腐敗を防ぐ能力。プラスチック包装は密閉バリアを作り、水分を保持し、パンの乾燥を防ぎます。これによりパンの賞味期限が延び、湿気の損失や陳腐化を許す可能性のある紙などの他の素材と比較して、より長期間新鮮さを保つことができます。プラスチックはその耐久性で知られ、パンの完全性を損なうことなく、取り扱い、輸送、環境要因に耐える強固な保護層を提供します。そのため、流通中にパンが破損するリスクを減らすことができます。

プラスチック包装のもう一つの重要な利点は、軽量であるため輸送コストが安いことです。これは輸送コストを削減するだけでなく、輸送に伴う二酸化炭素排出量も最小限に抑えます。プラスチックには環境に対する懸念がありますが、食品包装に使用されるプラスチック製品の多くはリサイクル可能です。企業はリサイクル率を向上させ、プラスチック食品包装のより持続可能なソリューションを開発しようとしています。

紙は最も急速に成長しているパンの包装形態のひとつであり、予測期間中の年平均成長率は 2.7%と予想されています。紙袋は、消費者の嗜好や環境への配慮に応えるいくつかの利点があるため、パンの包装に使用されることが増えています。紙袋は空気の循環を可能にし、焼きたてのパンのクラスト感を維持するのに役立ちます。これにより、カビの繁殖につながる水分の蓄積を防ぎ、パンが望ましい食感と風味を保つことができます。消費者の持続可能性への関心が高まる中、紙袋はプラスチックに代わる環境に優しい選択肢と考えられています。紙袋は堆肥化可能で生分解性があり、分解に何百年もかかるビニール袋よりも早く埋立地で分解されます。さらに、紙袋は食品残渣でひどく汚染されていなければ、リサイクルも容易です。

費用対効果も紙袋の重要な要素です。一般的に、紙はプラスチックの代替品よりも手頃な価格であるため、ベーカリーや食品事業者にとって好ましい選択肢となっています。また、広く普及していることもコスト削減に貢献しています。紙包装に関連する消費者の嗜好も、市場成長を促進する上で不可欠な役割を果たしています。多くの消費者は紙包装に鮮度と品質を連想し、ベーカリー製品ではプラスチックよりも紙包装を好みます。紙袋には素朴で伝統的な雰囲気があり、全体的な顧客体験を高めることができます。

ベーカリーやデリなどの専門店は包装パンの主要な販売拠点であり、2023年の売上高は950億米ドル。職人技を駆使したパン、特に多くの専門店で定番となっているサワードウへの嗜好が高まっています。サワードウは、その健康上の利点と独特の風味が評価され、特殊パンの中で大きなシェアを占めています。オリーブやチーズ入りのパンなど、その他の特殊な風味のパンも力強い成長を見せています。

ベーカリーが提供する利便性とカスタマイズ性は、近い将来も重要な市場ドライバーであり続けると予想されます。忙しいライフスタイルに伴い、消費者は品質に妥協しない便利な選択肢を求めています。専門店は、消費者が好みのパンの商品を選べる定期購入サービスなど、小斤、ハーフローフ、カスタマイズ可能なパンのオプションを提供することで対応してきました。これは、ベーカリーにおけるパンのフレーバー・プロファイルの拡大と相まって、市場の成長を促進すると予想される。

北米の包装パン市場は、主にアメリカにおける健康志向の消費者視点によって牽引されています。アメリカの包装パン市場は2023年に350億米ドルと推定され、予測期間中の年平均成長率は2%と見込まれています。健康に役立つ製品へのシフトが著しく、全粒粉を使用したオーガニックでグルテンフリーのパンを好む消費者が増えています。この傾向は、アメリカにおける肥満率の上昇や健康問題が一因となっています。

市場では、小ぶりなパンやキヌアなどの穀物を強化したパンなど、さまざまな製品の需要が高まっています。コーンブレッドやビスケットなどの特殊パンも、南東部などの地域で人気を集めています。多忙なライフスタイルの消費者は、その便利さと賞味期限の長さから、包装されたパンを求めている。パンデミックの流行はこの傾向をさらに加速させ、多くの人が不確実な時代に安定性を求めて包装された選択肢に目を向けました。こうした要因により、アメリカでは包装パンの安定した需要が維持されると予想される。

ヨーロッパは包装パンの最大市場で、2023年の売上高は1200億米ドル。予測期間中のCAGRは2.2%で成長する見込み。パンはヨーロッパの多くの国々で主食となっており、毎日の食事の一部となっています。この人気は包装パンの様々な製品への需要を支え、近い将来市場の地位を強化します。

ドイツの包装パン市場は、その強力なパン作りの文化と多様な製品の提供により、ヨーロッパ地域を支配しています。フランスは職人的なパンとペストリーで知られ、イタリアは高品質なパンの種類を重視しています。ドイツ人の多くはペースの速いライフスタイルのため、コンビニエンス・フードを好むようになりました。包装パンは、忙しい家庭や個人にとって魅力的な、迅速な解決策を提供します。eコマースの台頭により、消費者は好みのパンをオンラインで購入できるようになり、こうした製品へのアクセスがさらに容易になりました。

アジア太平洋地域は、予測期間中CAGR 3%でパッケージド・ブレッドの最も急成長する市場であり続けると予想されます。中国やインドなどではコンビニエンス・フードの台頭により、すぐに食べられる製品の需要が高まっています。特に中国やインドなどの国々では、西洋的な食習慣が受け入れられつつあり、パンの消費パターンに影響を与えています。この変化には、サンドイッチ用パンやハンバーガー用バンズを含む様々なパン製品への嗜好の高まりも含まれます。

主要企業・市場シェア

世界の包装パン市場を特徴づけているのは地域プレイヤーと新興プレイヤー。包装パン業界の競争環境は、技術革新、消費者の嗜好の変化、プライベートブランドとの競争激化によってダイナミックに進化しています。大手企業は健康志向の製品に注力する一方で、市場シェアを維持するために流通網を拡大しています。

包装パン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Grupo Bimbo

Flowers Foods, Inc.

Associated British Foods

Dan Cake

Barilla Group

General Mills, Inc.

Kraft Heinz Company

Yamazaki Baking Co., Ltd.

PepsiCo, Inc.

Almarai

Interstate Bakeries Corporation

CSM Bakery Solutions

Aryzta AG

2023年4月、ラブレア・ベーカリーは外食産業向けに植物由来のブリオッシュパンを発売しました。この製品は、バターの風味とデリケートなクラムの食感が特徴で、植物由来の選択肢を求める需要の高まりに対応しています。

2022年には、Moulins DuméeのChanvrineがヘンプを配合した小麦粉を発売。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向とビジネスチャンスの分析を提供しています。本調査の目的で、Grand View Research社は世界の包装パン市場レポートを製品、包装、地域別に区分しました。

製品の展望(売上高、億米ドル、2018年〜2030年)

白パン

ブラウンブレッド

全粒粉パン

多穀物パン

サワードウブレッド

包装の展望(売上高、億米ドル、2018~2030年)

プラスチック袋

生分解性包装

紙袋

再利用可能容器

流通の展望(売上高、億米ドル、2018~2030年)

スーパーマーケット&ハイパーマーケット

コンビニエンスストア

専門店(ベーカリー、パティスリー、デリ)

オンライン小売業者

地域別展望(売上高、億米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

オーストラリア

韓国

中南米

ブラジル

中東・アフリカ

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場展望

2.2. 製品の展望

2.3. 包装の展望

2.4. 競争環境の展望

第3章. 包装パン市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 普及・成長見通しマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の見通し

3.3.2. 製造・技術動向

3.3.3. 販売/乳製品代替チャネル分析

3.3.4. 利益率分析

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 市場機会

3.4.4. 市場の課題

3.5. 産業分析-ポーターのファイブフォース分析

3.6. 市場参入戦略

第4章. 包装パン市場 製品推定とトレンド分析

4.1. 包装パン市場:製品別 主要なポイント

4.2. 製品動向分析と市場シェア、2023年・2030年

4.3. 2018〜2030年の製品別市場推定・予測(億米ドル)

4.3.1. 包装白パン

4.3.1.1. 市場予測・推計、2018年~2030年(億米ドル)

4.3.2. 包装ブラウンブレッド

4.3.2.1. 市場の推定と予測、2018年~2030年(億米ドル)

4.3.3. 包装多穀物パン

4.3.3.1. 市場の推定と予測、2018年~2030年(億米ドル)

4.3.4. 包装全粒粉パン

4.3.4.1. 市場の推定と予測、2018年~2030年(億米ドル)

4.3.5. 包装サワードウブレッド

4.3.5.1. 市場の推定と予測、2018年~2030年(億米ドル)

第5章. 包装パン市場 包装パンの推定と動向分析

5.1. 包装パン市場:包装別 主要課題

5.2. 包装の動き分析と市場シェア、2023年・2030年

5.3. 2018〜2030年の包装別市場推定・予測(億米ドル)

5.3.1. プラスチック

5.3.1.1. 市場の推定と予測、2018年〜2030年 (億米ドル)

5.3.2. 生分解性

5.3.2.1. 市場の推定と予測、2018年~2030年(億米ドル)

5.3.3. 紙袋

5.3.3.1. 市場の予測および予測、2018年~2030年(億米ドル)

5.3.4. 再利用可能な容器

5.3.4.1. 市場の推定と予測、2018年~2030年(億米ドル)

第6章. 包装パン市場 流通推計と動向分析

6.1. 包装パン市場:流通別 主要なポイント

6.2. 流通動向分析と市場シェア、2023年・2030年

6.3. 2018年~2030年の流通別市場推定・予測(億米ドル)

6.3.1. スーパーマーケット&ハイパーマーケット

6.3.1.1. 市場予測・推計、2018年~2030年(億米ドル)

6.3.2. コンビニエンスストア

6.3.2.1. 市場の予測および予測、2018年~2030年(億米ドル)

6.3.3. 専門店(ベーカリー、パティスリー、デリ)

6.3.3.1. 市場の予測および予測、2018年~2030年(億米ドル)

6.3.4. オンライン

6.3.4.1. 市場の予測および予測、2018年~2030年(億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-482-2