市場概要

塗料・コーティングの世界市場規模は2023年に2,003億米ドルと推定され、2024年から2030年にかけて年平均成長率4.8%で成長すると予測されています。同市場は、建設、自動車、一般産業における製品消費の増加により、予測期間中に大幅な成長が見込まれています。インド、中国、東南アジアなどの新興国における急速な都市化や工業化などの要因が、建設用途の塗料やコーティング剤の需要を促進すると予測されています。

世界の建設業界は、この製品の主要な消費者のひとつです。2023年の同製品の世界総需要に占める割合は40%以上。世界中で進行する都市化と工業化により、特にアジア太平洋、中南米、中東などの新興地域では、建設とインフラ開発に対する要求が高まっています。

国際貿易局(ITA)によると、中国の都市化率は世界一。米国建築家協会(AIA)上海支部は2022年、中国は2025年までにニューヨークの10都市分の建設活動が行われると報告。国家投資促進・円滑化庁(National Investment Promotion & Facilitation Agency)によると、2030年までに中国の都心部には推定6億人が居住するようになると予想されており、これにより中国ではさらに2,500万戸の中級住宅と手頃な価格の住宅に対する需要が生じます。このことが、今後数年間の需要を牽引すると予想されます。

近年、持続可能な、あるいはグリーンケミストリーの原則に沿った環境に優しい材料の採用により、市場は成長を遂げています。この変化は、持続可能な製品に対する消費者の意識の高まりと、揮発性有機化合物(VOC)の排出削減を目的とした厳しい環境規制の存在によって促進されています。環境に優しい製品は、無溶剤であることから、世界市場で重要なトレンドとして浮上しています。その結果、VOCの排出が最小限に抑えられ、塗布時や保管時の燃焼リスクが軽減されます。

米国、中国、西ヨーロッパでは、特に大気環境に関する厳しい環境規制があり、今後数年間は低汚染塗料の採用に影響を及ぼすと予想されます。これらの規制は、溶剤系塗料からハイソリッド、粉体塗料、水性塗料、UV硬化型塗料などの低VOCまたは環境に優しい代替塗料への移行を促進します。これらの低VOC製品は、塗布中に蒸発する溶剤を最小限に抑えることで、VOCの排出を最小限に抑え、環境に配慮しています。

市場は適度に細分化されており、生産能力の拡大、新製品の開発、買収、提携、パートナーシップ、研究開発への投資を通じて、最適な事業成長と市場での確固たる地位の確立を目指しています。メーカー各社は、製品と技術開発に大きな隔たりがあることを予測しており、新製品をポートフォリオに加え、製品のさまざまな最終用途産業向けに優れた技術を開発するため、研究開発に投資しています。

PPG Industries, Inc.、The Sherwin-Williams Company、Axalta Coating Systems, LLC、Akzo Nobel N.V.は、この製品市場のトップメーカーです。これらの企業は、アジア太平洋地域と中東・アフリカの新興市場に拠点を置き、これらの地域の建築・装飾用途や保護・海洋用途など、さまざまな最終用途向けに製品を輸出しています。

これらの企業は継続的に研究開発活動に従事し、様々な最終用途産業からの高まる需要を満たすために製品開発に注力しています。例えば、PPG Industries, Inc.は2023年2月、建築用鋼材市場の需要に対応する防火塗料として、PPG STEELGUARD 951というエポキシベースの噴気性塗料を発売しました。この新製品は、製品業界の技術的進歩を補完し、石油・ガスやエネルギーなどの高温稼動産業からの需要増に対応するものと期待されています。

水性塗料セグメントは、狭い空間や換気の悪い空間での幅広い使用により、2023年の売上シェア40.8%で市場を支配。水系塗料は溶剤系塗料に比べて乾燥速度が速く、塗膜からの水分の蒸発が速いため、表面皮膜が形成されることなく乾燥が進みます。水性塗料は主に、溶剤系塗料が下地と反応することが予想される場合に使用されます。耐熱性や耐食性に優れ、理想的な下塗り材です。また、VOC含有量が低く、有害大気汚染物質の排出量も少ないため、難燃性で毒性も低い。

米国や他の成熟した欧州諸国では、塗料・コーティング剤に含まれる溶剤に関する法律が厳しいため、水性製品の使用は増加すると予測されています。同市場では、複数の企業が新しい速乾性塗料やコーティング剤の開発に取り組んでいます。アルファ・ラバルやヘレニック・ペトロリアムなどの企業は、熱交換器、貨車、配管、タンクなどに速乾性の水性製品を使用しています。これは予測期間中、水性塗料の需要にプラスの影響を与えると予想されます。

粉体塗料は耐久性が高く、環境に優しい。粉体塗料は溶剤を使用しないため、VOCの含有量がごくわずかであり、環境保護規制に効率的かつ経済的に適合します。パウダーベースの製品は、農業機械、自動車、機械部品、機械部品、建物の外壁、電気設備に広く使用されており、腐食を防ぎ、厚いコーティングを提供します。米国、インド、中国、欧州諸国では、低VOCまたはゼロエミッション塗料に対する需要が増加しており、予測期間中に粉体ベース製品の需要が拡大する見込みです。

北米の建設業界は、病院、商業ビル、大学などの非住宅建設プロジェクトの需要が高いことから、今後数年間で大きな成長が見込まれています。2023年には「医療費負担適正化法」が施行され、より多くの医療ユニットや病院の建設が促進されることが予想され、その結果、この地域の建築・装飾用塗料・コーティングの需要が予測期間中に高まることが期待されます。

米国の塗料・コーティング市場は、商業用不動産市場のファンダメンタルズの好転と好調な経済、施設建築や公共事業に対する州や連邦政府の助成金の増加により、米国内の建設セクターがかなりの割合で増加していることが牽引役となり、大きな成長を遂げています。2023年3月、米国政府はコロナウイルス対策の一環として、病院の建物や道路などのインフラ整備に2兆米ドル相当の投資を行うことを発表。

2023年の売上高シェアはアジア太平洋地域が34.6%で市場を支配しており、これはインド、日本、韓国などの新興国における建設活動の活発化と自動車部門からの塗料・コーティング剤需要が、予測期間にわたって市場を牽引すると予測されているためです。

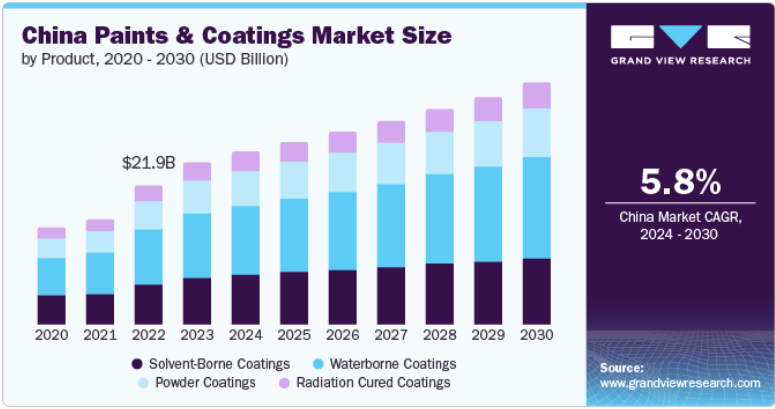

中国の塗料・コーティング市場は、製造部門への投資を促進する政府の支援により、同地域で有望な市場のひとつとなる見込みです。同国では人件費が安く、原材料の調達が容易なため、複数の企業が製造施設の拡張や新設を進めています。製造業の成長により、自動車、航空宇宙、建設、電気・電子、その他の産業での需要が拡大する見込み。インドと中国では自動車生産台数が急増しています。例えば、2022年9月、インド政府は、同国におけるZEVの開発を支援し、増加させるために、カリフォルニア-インド・ゼロ・エミッション・ビークル(ZEV)政策プログラムを開始しました。

欧州の塗料・コーティング市場はブレグジット後非常に活況を呈しており、英国は塗料・コーティングの主要市場の一つであったため、塗料・コーティング市場も影響を受ける可能性が高い。フォルクスワーゲンAG、シボレー、ダイムラー・クライスラー、メルセデス・ベンツ、ダッジといった企業の強力な製造拠点とともに、ドイツ、ハンガリー、ルーマニア、オーストリア、英国における自動車生産の急増が製品需要を牽引すると予想。

欧州の塗料・コーティング市場は予測期間中に成長する見込み。英国、オランダ、ドイツ、ハンガリー、ポーランド、スウェーデン、アイルランドなど、各国における建設部門の拡大が、予測期間中の製品需要を促進する見込み。EUからの資金提供の増加と、各国政府による補助金、減税、優遇措置などの支援策が相まって、同地域の建設セクターの成長が促進されると予想されます。

ドイツの塗料・コーティング市場は、予測期間中に成長が見込まれます。Autobei Consulting Groupによると、ドイツは2023年時点で41のエンジン生産工場と組立工場を擁し、欧州の自動車生産全体の3分の1を占めています。新車販売台数は、消費者心理を反映した景気回復に伴い増加の一途をたどっており、今後数年間は市場にプラスの影響を与えると予想されます。しかし、新車販売台数は小幅に縮小しています。これは、排出ガスを可能な限り低いレベルまで低減し、自動車の品質を向上させることを目的とした新排出ガス規制(WLTP)の導入により、新車登録にいくつかの規制が課されたためです。これは、今後数年間、同市場に有利な成長機会をもたらすと予想されます。

英国の塗料・コーティング市場は、特に部品補修用途の航空宇宙セクターからの製品需要の拡大が主な要因。国際貿易局によると、英国の航空宇宙産業は米国に次いで世界第2位で、2021年の売上高は約320億米ドル。2022年現在、同国にはCobham、BAE Systems、GKN、Meggitt、QinetiQなどの国内企業を含む3,000社以上の航空宇宙企業があります。航空宇宙セクターの成長は、市場成長にプラスの影響を与えます。

中南米の塗料・コーティング市場は、ここ数年の経済成長により、予測期間中に製品需要の大幅な伸びが見込まれています。消費者の可処分所得の増加により自動車需要が急増しており、予測期間中の製品需要の拡大が期待されます。アルゼンチン、ブラジル、コロンビアにおける自動車販売の増加も市場に好影響を与える見込み。同地域における自動車セクターへの外国投資の増加は、予測期間中、塗料・コーティング剤に新たな成長の道を開くと期待されています。

ブラジルの塗料・コーティング市場は2024年から2030年にかけて成長すると予測。ブラジルは中南米を代表する自動車生産国で、世界第9位の自動車生産国に浮上。国際自動車工業会によると、ブラジルの自動車生産台数は2022年に2021年比で5%増加。

さらに2023年には、ブラジルの自動車産業は自動車生産台数が2.2%増加し、約242万台が生産されると予測されています。この成長を牽引するのは、自動車およびその他の軽自動車の生産台数が4.2%増加する見込みです。経済成長著しい国の一つとして、ブラジルはメーカーにとって世界的な拠点となっています。自動車メーカーは、新市場への参入による顧客基盤の拡大に注力しています。このような傾向から、予測期間中、塗料・コーティングの需要は自動車用途で増加すると予想されます。

中東市場の成長を牽引するのは、同地域における石油・ガス産業の拡大と医療費の増加です。中東の石油・ガス産業は近年、技術的なオフショア・プロジェクトやLNGプロジェクトなど、多様なプロジェクトへの投資が増加し、大きな転換期を迎えています。この傾向は今後数年間も続くと予想され、同市場の主要プレーヤーは同地域でのプレゼンスを拡大し、UAEの生産能力増強プロジェクトであるアッパー・ザクム、イラクのズバイル油田-リハビリテーション・フェーズおよび強化再開発フェーズ、サウジアラビアの原油-化学品複合プロジェクトであるヤンブなどの長期プロジェクトに取り組んでいます。このような石油・ガス産業の明るいシナリオは、予測期間中、石油・ガス産業における塗料・コーティングの需要を促進すると予想されます。

サウジアラビアの塗料市場は予測期間中に成長すると予測 サウジアラビアの塗料・コーティング需要は、いくつかの要因によって大幅に増加しています。まず、紅海プロジェクトやQiddiya娯楽都市などのメガプロジェクトに牽引され、同国の建設・建築セクターが大幅な成長を遂げています。こうした開発により、様々な用途で塗料・コーティングのニーズが高まっています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、Jotun、The Sherwin Williams Company、Akzo Nobel N.V.、Axalta Coating Systems, LLC、PPG Industries, Inc.、RPM International, Inc.、BASF SE、Henkel AG & Company, KGaA、Contego International Inc.

AkzoNobelN.V.、The Sherwin Williams Company、BASF SE、PPG Industries, Inc. RPM International, Inc.、日本ペイントホールディングス株式会社、Asian Paintsが世界の塗料・コーティング市場の上位7社であり、2023年末までに世界市場の約58%を占めています。

これらの既存プレーヤーは、バリューチェーン全体にわたって戦略的に統合することにより、シームレスなサプライチェーン活動を確保し、生産および運用コストを削減することで、競争し、地域プレーヤーを出し抜きます。また、塗料・コーティング剤の製造に携わる企業は、顧客の多様な用途ニーズに応えるため、塗料・コーティング剤の新製品や生産技術を開発しています。

以下は、塗料・コーティング市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Jotun

The Sherwin-Williams Company

Axalta Coating Systems

PPG Industries, Inc.

RPM INTERNATIONAL, INC

BASF SE

Henkel AG & Company, KGaA

Contego International Inc.

Hempel A/S

No-Burn Inc.

Nullifire

3M

Albi Protective Coatings

Akzo Nobel N.V.

2023年5月、アルケマは、バッテリーおよびエレクトロニクス用接着剤を提供するPolytec PTを買収しました。エレクトロニクス市場において、Polytec PTはバッテリー用エンジニアリング接着剤とサーマルインターフェイス材料を開発。

2023年2月、PPGインダストリーズ社は、建築鉄鋼市場の需要に対応する防火塗料として、PPGスチールガード951というエポキシベースの噴出性塗料を発売。

2023年2月、日本の関西ペイントは、欧州子会社の関西ヘリオスによるCWSグループの全株式取得を発表。CWSグループは欧州各国や米国で工業用合成樹脂や粉体塗料を製造する有力メーカー。

製品展望(数量;キロトン;売上;百万米ドル、2018年~2030年)

放射線硬化コーティング

原料別

オリゴマー

モノマー

光開始剤

添加剤

配合別

紫外線硬化

電子ビーム硬化

用途別

木材

工業用

印刷インキ

紙・フィルム

電子製品

接着剤

ガラス

その他の用途

粉体塗料

樹脂別

エポキシ

ポリエステル

エポキシ-ポリエステル(ハイブリッド)

アクリル

ポリウレタン

その他

用途別

消費財

建築

自動車

一般産業

家具

その他

水系塗料

樹脂別

アクリル

ポリウレタン

エポキシ

アルキド

ポリエステル

PTFE

PVDC

PVDF

その他

用途別

建築用

一般産業用

自動車OEM

金属パッケージ

保護塗料

自動車再塗装

工業用木材

マリン

コイル

その他

溶剤型塗料

タイプ別

一液型

二液型

用途別

自動車用溶剤型塗料

工業用溶剤型コーティング剤

印刷インキ

その他の用途

地域別展望(数量;キロトン;売上高;百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

アルゼンチン

コスタリカ

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 塗料・コーティング市場の変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.1.1. 世界の塗料・コーティング市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 主要原材料サプライヤー一覧

3.2.3. 製造・技術動向

3.2.4. 販売チャネル分析

3.2.5. 販売業者一覧

3.2.6. 潜在的エンドユーザー一覧

3.3. 規制の枠組み(地域別

3.4. 価格動向分析

3.4.1. 価格に影響を与える要因

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の課題

3.5.4. 産業機会

3.6. 業界分析ツール

3.6.1. ポーターのファイブフォース分析

3.6.2. マクロ環境分析

第4章. 塗料・コーティング剤市場 製品の推定と動向分析

4.1. 製品動向分析と市場シェア、2023年・2030年

4.2. 放射線硬化塗料

4.2.1. 放射線硬化コーティング剤市場の推定と予測、2018〜2030年 (百万米ドル) (キロトン)

4.2.1.1. 放射線硬化コーティング剤市場の推定と予測、原料別、2018~2030年 (百万米ドル) (キロトン)

4.2.1.1.1. 放射線硬化コーティング剤市場の推定と予測、オリゴマー別、2018~2030年(百万米ドル) (キロトン)

4.2.1.1.2. 放射線硬化コーティング剤市場の推定と予測:モノマー別、2018~2030年(百万米ドル)(キロトン)

4.2.1.1.3. 放射線硬化コーティング剤市場の推定と予測:光開始剤別、2018~2030年(百万米ドル) (キロトン)

4.2.1.1.4. 放射線硬化コーティング剤市場の推定と予測:添加剤別、2018~2030年(百万米ドル) (キロトン)

4.2.1.2. 放射線硬化コーティング剤市場の推定と予測:配合剤別、2018~2030年(百万米ドル) (キロトン)

4.2.1.2.1. 放射線硬化コーティング剤市場の推定と予測、紫外線硬化別、2018~2030年 (百万米ドル) (キロトン)

4.2.1.2.2. 放射線硬化コーティング剤市場の推定と予測:エレクトロビーム硬化別、2018~2030年(百万米ドル) (キロトン)

4.2.1.3. 放射線硬化コーティング剤市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

4.2.1.3.1. 木材における放射線硬化コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.2.1.3.2. 工業用分野における放射線硬化コーティング剤市場の推定と予測:2018~2030年(百万米ドル) (キロトン)

4.2.1.3.3. 印刷インキにおける放射線硬化コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.2.1.3.4. 紙・フィルムにおける放射線硬化コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.2.1.3.5. 電子製品における放射線硬化コーティング市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.2.1.3.6. 接着剤における放射線硬化コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.2.1.3.7. ガラスにおける放射線硬化コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.2.1.3.8. 放射線硬化コーティング市場の推定と予測:その他の用途:2018~2030年(百万米ドル)(キロトン)

4.3. 粉体塗料

4.3.1. 粉体塗料市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.3.1.1. 粉体塗料市場の推定と予測、樹脂別、2018〜2030年 (百万米ドル) (キロトン)

4.3.1.1.1. 粉体塗料市場の推定と予測:エポキシ樹脂別、2018〜2030年 (百万米ドル) (キロトン)

4.3.1.1.2. 粉体塗料市場の推定と予測:2018〜2030年(ポリエステル別) (百万米ドル) (キロトン

4.3.1.1.3. パウダーコーティング剤市場の推定と予測:2018〜2030年(エポキシ-ポリエステル(ハイブリッド)別 (百万米ドル) (キロトン)

4.3.1.1.4. パウダーコーティング市場の推定と予測:アクリル別、2018~2030年 (百万米ドル) (キロトン)

4.3.1.1.5. 粉体塗料市場の推定と予測:2018〜2030年(ポリウレタン別) (百万米ドル) (キロトン

4.3.1.1.6. 粉体塗料市場の推定と予測:2018〜2030年(百万米ドル)(キロトン)

4.3.1.2. 粉体塗料市場の推定と予測:用途別、2018〜2030年 (百万米ドル) (キロトン)

4.3.1.2.1. パウダーコーティング市場の推定と予測:消費財:2018〜2030年 (百万米ドル) (キロトン)

4.3.1.2.2. パウダーコーティング市場の推定と予測:建築分野:2018〜2030年 (百万米ドル) (キロトン)

4.3.1.2.3. 粉体塗料市場の推定と予測:自動車:2018〜2030年 (百万米ドル) (キロトン)

4.3.1.2.4. 粉体塗料市場の推定と予測:一般産業:2018〜2030年 (百万米ドル) (キロトン)

4.3.1.2.5. 家具におけるパウダーコーティング市場の推定と予測、2018〜2030年 (百万米ドル) (キロトン)

4.3.1.2.6. パウダーコーティング市場の推定と予測:その他の用途:2018〜2030年 (百万米ドル) (キロトン)

4.4. 水系

4.4.1. 水性コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.4.1.1. 水性コーティング剤市場の推定と予測、樹脂別、2018〜2030年 (百万米ドル) (キロトン)

4.4.1.1.1. 水性コーティング剤市場の推定と予測:2018〜2030年(エポキシ樹脂別) (百万米ドル) (キロトン

4.4.1.1.2. 水性コーティング剤市場の推定と予測:2018~2030年(ポリエステル別) (百万米ドル) (キロトン

4.4.1.1.3. 水性コーティング剤市場の推定と予測:エポキシ-ポリエステル(ハイブリッド)別、2018~2030年 (百万米ドル) (キロトン)

4.4.1.1.4. 水性コーティング剤市場の推定と予測:アクリル別、2018~2030年 (百万米ドル) (キロトン)

4.4.1.1.5. 水性コーティング剤市場の推定と予測:ポリウレタン別、2018~2030年 (百万米ドル) (キロトン)

4.4.1.1.6. 水性コーティング剤市場の推定と予測:2018~2030年(百万米ドル) (キロトン)

4.4.1.2. 水性コーティング剤市場の推定と予測:用途別、2018~2030年 (百万米ドル) (キロトン)

4.4.1.2.1. 水性コーティング剤市場の推定と予測:建築分野:2018~2030年 (百万米ドル) (キロトン)

4.4.1.2.2. 水性コーティング剤市場の推定と予測:一般産業分野:2018~2030年 (百万米ドル) (キロトン)

4.4.1.2.3. 水系コーティング剤市場の推定と予測:自動車OEM:2018〜2030年 (百万米ドル) (キロトン)

4.4.1.2.4. 水性コーティング剤市場の推定と予測:金属パッケージング:2018~2030年 (百万米ドル) (キロトン)

4.4.1.2.5. 保護塗料における水性コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.4.1.2.6. 自動車再塗装における水性コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.4.1.2.7. 工業用木材における水性コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.4.1.2.8. 水性コーティング剤市場の推定と予測:海洋:2018~2030年 (百万米ドル) (キロトン)

4.4.1.2.9. 水性コーティング剤市場の推定と予測:コイル:2018~2030年 (百万米ドル) (キロトン)

4.4.1.2.10. 水性コーティング剤市場の推定と予測:その他の用途:2018〜2030年(百万米ドル)(キロトン)

4.5. 溶剤型コーティング剤

4.5.2. 溶剤型コーティング剤の市場推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.5.2.1. 溶剤型コーティング剤市場の推定と予測、タイプ別、2018~2030年 (百万米ドル) (キロトン)

4.5.2.1.1. 一液型溶剤型コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.5.2.1.2. 二液型溶剤型コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.5.2.2. 溶剤型コーティング剤市場の推定と予測、用途別、2018~2030年 (百万米ドル) (キロトン)

4.5.2.2.1. 溶剤型コーティング剤市場の推定と予測:自動車用溶剤型コーティング剤:2018~2030年 (百万米ドル) (キロトン)

4.5.2.2.2. 溶剤型コーティング剤市場の推定と予測:工業用溶剤型コーティング剤:2018~2030年(百万米ドル) (キロトン)

4.5.2.2.3. 印刷インキにおける溶剤型コーティング剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.5.2.2.4. 溶剤型コーティング剤市場の推定と予測:その他の用途:2018~2030年(百万米ドル) (キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-497-0