市場規模

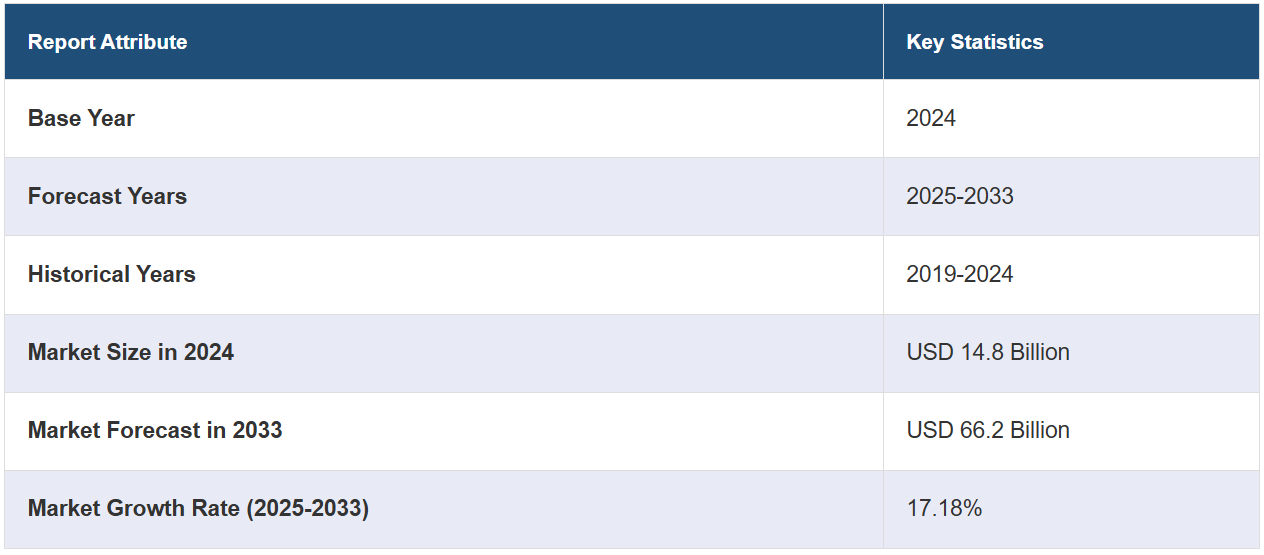

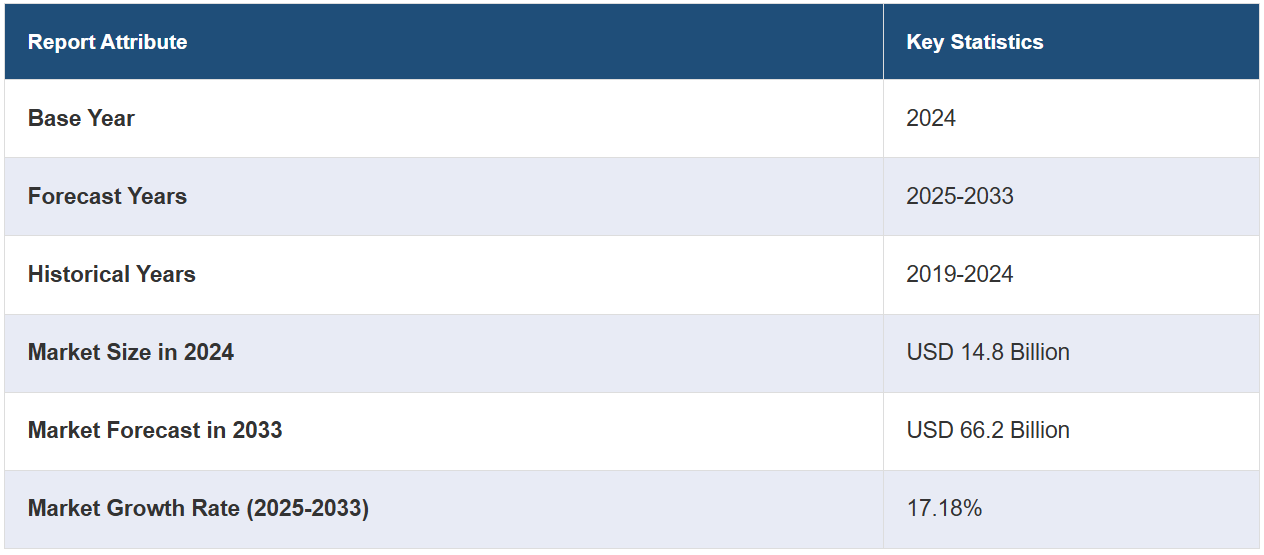

世界の患者中心ヘルスケアアプリ市場規模は、2024年には148億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに662億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は17.18%と予測しています。 利便性を求める患者の増加、遠隔医療の急速な拡大、医療費の高騰、予防医療への注目度の高まり、健康とウェルネス志向の高まり、政府による好意的な取り組みなどは、市場を推進する主な要因となっています。

患者中心ヘルスケアアプリとは、ヘルスケアシステム内での患者体験の全体的な優先順位付けと向上を目的として設計されたデジタルプラットフォームです。これらのアプリケーションは、患者の積極的な関与、エンパワーメント、満足度の向上を主な目的として開発されています。通常、予約スケジューリング、医療記録へのアクセス、服薬リマインダー、遠隔医療相談、健康教育リソースなどの機能を提供しています。患者中心のアプリは、患者とヘルスケアプロバイダー間のコミュニケーションの合理化、積極的な健康管理の促進、個別化されたケアプランの促進を目指しています。患者を医療の中心に据えることで、これらのアプリはより良い医療成果、治療計画へのより積極的な参加、より効率的な医療エコシステムの実現に貢献します。

今日の患者は、オンラインショッピングやオンラインバンキングなど、生活の他の側面と同様に、医療サービスも便利であることを期待しています。患者中心のアプリは、自宅にいながら予約や医療記録へのアクセス、医療従事者との相談ができるという利便性を提供します。さらに、新型コロナウイルス感染症(COVID-19)のパンデミックにより遠隔医療の採用が加速し、その多くは医療アプリを通じて行われています。この拡大により、遠隔地や移動が制限されている患者も医療を受けやすくなりました。この他にも、高騰し続ける医療費を背景に、患者はより費用対効果の高い選択肢を求めるようになっています。患者中心のアプリは価格の透明性を提供することが多く、患者が医療費について十分な情報を得た上で意思決定を行うのに役立ちます。さらに、ヘルスケアアプリは予防医療へとシフトしており、患者が自身の健康状態をモニタリングしたり、フィットネス目標を設定したり、慢性疾患を効果的に管理したりするためのツールを提供しています。これに伴い、医療データの相互運用性の推進により、患者中心のアプリが電子カルテ(EHR)システムと統合され、患者と医療提供者の間でシームレスなデータ共有が可能になりました。さらに、健康とウェルネスに対する関心の高まりと、ウェアラブル端末やフィットネストラッカーの普及により、ユーザーが自身の健康状態を追跡し、改善するのに役立つアプリの需要が増加しています。

患者中心ヘルスケアアプリ市場のトレンド/推進要因:

利便性を求める患者の増加

最近の患者は、生活の他の側面と同様に、アクセスしやすく管理しやすいヘルスケアサービスを求めています。患者中心ヘルスケアアプリは、この需要に直接応えるものです。これらのアプリにより、患者はスマートフォンを数回タップするだけで予約を入れることができ、時間のかかる電話や直接の訪問の必要性が軽減されます。さらに、医療記録、検査結果、処方情報に素早くアクセスでき、すべてが1か所で確認できます。利便性は遠隔医療にも及びます。患者は医療従事者と遠隔で相談できることを高く評価しており、長時間の移動や混雑した待合室での長時間の待ち時間を避けることができます。このレベルの利便性は、患者体験を向上させるだけでなく、特に遠隔地や医療過疎地域に住む人々にとって、医療へのアクセスを改善します。患者が利便性をますます重視する中、医療従事者や医療機関は、患者の期待に応え、進化する医療業界で競争力を維持するために、患者中心のアプリを採用せざるを得なくなっています。

急速な遠隔医療の拡大

新型コロナウイルス感染症(COVID-19)のパンデミックによって加速した遠隔医療の急速な拡大は、患者中心ヘルスケアアプリの大きな推進要因となっています。 遠隔医療では、患者は自宅で快適かつ安全に医療相談、診断、治療計画を受けることができます。 患者中心のアプリは、これらの遠隔医療サービスへの入り口となることが多く、ユーザーは医療従事者とのバーチャルな予約をスケジュールすることができます。遠隔医療にはいくつかの利点があります。 特に緊急事態においては、患者の来院を制限することで医療施設への負担を軽減することができます。 また、移動に問題を抱える患者や、医療サービスが不足している遠隔地に住む患者にとっては、医療へのアクセスが向上します。 さらに、遠隔医療は混雑した待合室での感染リスクを低減します。 患者中心のアプリは、遠隔医療相談のための安全で使いやすいプラットフォームを提供することで、この拡大を促進する上で重要な役割を果たします。遠隔医療の成長は、医療の提供方法を根本的に変え、現代の医療システムにおける患者中心のアプリの重要性を強調しています。

高騰する医療費

高騰する医療費は、世界中の患者と医療システムにとって差し迫った懸念事項となっています。患者は価格に敏感になり、医療費の透明性を求める傾向が強まっています。患者中心の医療アプリは、費用対効果と情報に基づく意思決定を促進する機能を提供することで、この懸念に対応しています。これらのアプリは、医療サービスの価格を透明化し、患者が費用を比較して予算に合った医療サービス提供者を選択できるようにすることが多い。また、特定の治療や処置の自己負担費用を概算するツールを提供し、患者が医療費の計画を事前に立てられるようにすることもある。さらに、保険請求の提出を容易にし、控除額や自己負担額を追跡するアプリもあり、患者が医療費の管理をしやすいように支援している。

患者中心ヘルスケアアプリ業界の区分:

IMARC Groupは、市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、技術、オペレーティングシステム、アプリケーション、エンドユーザーに基づいて市場を分類しています。

技術別の内訳:

電話ベースのアプリ

ウェブベースのアプリ

ウェアラブル患者中心のアプリ

電話ベースのアプリが市場を独占

本レポートでは、技術別に市場の詳細な内訳と分析を提供しています。これには、電話ベースのアプリ、ウェブベースのアプリ、ウェアラブル患者中心型アプリが含まれます。レポートによると、電話ベースのアプリが最大のセグメントを占めています。

スマートフォンの普及が原動力となっています。2021年には世界中で36億人のスマートフォンユーザーが存在すると推定されており、これらのデバイスは日常生活に欠かせないものとなっています。したがって、電話ベースのヘルスケアアプリを開発すれば、広範かつ多様なユーザーベースへのアクセスを確保できる。あらゆる年齢層や属性の患者が、すでに所有しているデバイスにこれらのアプリをダウンロードして使用できるため、参入障壁を最小限に抑えることができる。さらに、電話ベースのアプリはプラットフォームに依存しないため、通常はiOSとAndroidの両方のオペレーティングシステムで利用できる。この幅広い互換性により、その普及率が高まり、ヘルスケアプロバイダーと患者の両方に受け入れられる選択肢となる。電話ベースのアプリは、ユーザーフレンドリーで直感的なインターフェースも提供する。スマートフォンはタッチスクリーン機能や双方向機能を備えているため、予約のスケジュール管理、医療記録へのアクセス、遠隔医療相談など、患者が医療サービスを利用しやすくなっています。さらに、スマートフォン技術の進化は絶え間なく続いており、開発者は、近隣の医療施設を検索するGPS機能、健康指標を追跡するセンサー、機密性の高い医療データを保護する安全な生体認証などの革新的な機能を統合できるようになっています。こうした進歩により、スマートフォンベースの医療アプリの機能性とユーザー体験が向上しています。

オペレーティングシステム別内訳:

iOS

Android

Windows

その他

Androidが市場で最大のシェアを占めている

オペレーティングシステム別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、iOS、Android、Windows、その他が含まれます。レポートによると、Androidが最大の市場シェアを占めています。

アンドロイドのオープンソースという性質が、デバイス製造業者による幅広い採用を促進し、その結果、多種多様なアンドロイド搭載スマートフォンやタブレットが誕生しました。この多様性は世界中の幅広いユーザー層に受け入れられ、膨大なユーザーベースへのリーチを目指す開発者にとって、アンドロイドが好ましい選択肢となっています。さらに、アンドロイドの市場支配力は、手頃な価格がスマートフォン選択の重要な要素となる新興経済国において顕著です。アンドロイドデバイスは幅広い価格帯で提供されており、予算の異なる消費者層にアピールしています。この手頃な価格という要素は、特に中流階級が拡大し、スマートフォンの普及が進む地域において、Androidの市場シェアに大きく貢献しています。また、Google Play Store、Gmail、Google Mapsなどのサービス群とGoogleの強固なエコシステムとシームレスな統合も重要な役割を果たしています。これらのサービスは、全体的なユーザー体験を向上させ、ユーザーがAndroidデバイスを使い続けるインセンティブとなっています。

アプリケーション別内訳:

ウェルネス管理

疾患および治療管理

本レポートでは、アプリケーション別に市場を詳細に分類し、分析しています。これには、ウェルネス管理と疾病および治療管理が含まれます。

ウェルネス管理アプリケーションは、主にユーザーの健康と幸福の増進と維持を目的として設計されています。健康的なライフスタイルの促進、予防ケア、フィットネスを目的とした幅広い機能を提供しています。ウェルネスアプリケーションには、一般的に、身体活動の追跡、栄養のモニタリング、フィットネス目標の設定、さらには瞑想やストレス管理機能によるメンタルヘルスのサポートを行うためのツールが含まれています。個人の健康と幸福への関心が高まるにつれ、これらのアプリケーションはあらゆる年齢層のユーザーの間で人気が高まっています。 これらのアプリケーションは、個人が健康を管理し、より健康的な習慣を身につける上で積極的な役割を果たします。 さらに、ウェルネス管理アプリケーションは、ウェアラブル端末やフィットネストラッカーと統合されていることが多く、ユーザーに健康に関するリアルタイムのデータと洞察を提供することで、消費者主導のヘルスケアというより幅広いトレンドに貢献しています。

疾病および治療管理アプリは、慢性疾患や特定の健康問題を抱える人々を対象とした、ヘルスケアアプリ市場におけるもう一つの重要な分野です。これらのアプリは、患者と医療従事者の双方にとって貴重なツールとなります。血糖値、血圧、服薬遵守などの重要な健康指標を追跡できるため、糖尿病、高血圧、心臓病などの慢性疾患のモニタリングが容易になります。疾患および治療管理アプリは、教育リソース、服薬リマインダー、医療従事者との安全なコミュニケーション機能を提供し、遠隔相談や治療調整を可能にします。 疾患に対する意識を高め、患者の治療計画への順守を改善し、再入院を最小限に抑えることで医療費を削減する上で、これらのアプリは重要な役割を果たします。

エンドユーザー別内訳:

病院

診療所

家庭用

市場で最大のシェアを占めるのは病院

エンドユーザー別の詳細な内訳と分析も報告書に記載されています。これには、病院、診療所、在宅利用が含まれます。報告書によると、病院が最大の市場シェアを占めています。

病院は医療提供の最前線にあり、多様かつ複雑な患者層に重要な医療サービスを提供しています。病院環境における医療用アプリケーションは、患者ケアと患者の積極的な関与の強化から業務効率の改善まで、さまざまな目的で利用されています。これらのアプリは、患者管理、電子カルテ(EHR)へのアクセス、投薬管理などの業務を容易にし、医療従事者のワークフローを合理化し、ケアの質を全体的に向上させます。さらに、患者中心のケアと価値に基づく医療への重点がますます高まっていることから、患者の体験と成果を向上させるテクノロジーソリューションの採用が病院に求められています。医療アプリは、患者がケアプランに積極的に参加し、医療記録にアクセスし、医療従事者とコミュニケーションを取ることを可能にすることで、これらの目標の達成に重要な役割を果たします。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場シェアで圧倒的な優位性を示している

市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米には、官民両セクターから成る強固で技術的に高度なヘルスケアエコシステムが存在しています。このインフラは、患者中心のアプリの開発と統合のための強固な基盤を提供し、医療提供者がデジタルソリューションを取り入れ、患者の積極的な関与を促すことを可能にしています。さらに、この地域では医療支出の水準が高く、質の高いケアと患者の治療結果に重点が置かれています。北米の患者は、利便性が高く、個別化されたヘルスケア体験を求める傾向が強まっており、これは患者中心のアプリの主要な目的と一致しています。さらに、特にシリコンバレーのようなテクノロジーの中心地では、多数のヘルステック企業や新興企業が存在しており、患者中心ヘルスケアアプリ分野におけるイノベーションを促進しています。このイノベーションには、健康維持管理から疾病の治療や管理に至るまで、幅広いヘルスケアニーズに対応するアプリの開発が含まれます。

競合状況

大手企業は研究開発に多額の投資を行い、継続的なイノベーションに重点的に取り組んでいます。ユーザーに包括的で使いやすい体験を提供するため、AI駆動型の健康モニタリング、予測分析、個別化された推奨などの先進的な機能を組み込むべく、アプリのアップグレードを絶えず行っています。さらに、これらの企業は医療提供者、保険会社、製薬会社と戦略的提携を結んでいます。これらの連携は、患者中心のアプリがさまざまな医療関係者とシームレスに連携する統合されたエコシステムを構築し、ケアの継続性とデータ共有を確保して患者の治療結果の改善を目指すものです。この他にも、主要企業はデータセキュリティとプライバシーに関する懸念への対応に積極的に取り組んでいます。 機密性の高い医療情報を保護するために強固な暗号化と認証手段を導入し、ユーザーと医療機関の両方から信頼を得ています。 さらに、医療従事者と患者の間でこれらのアプリのメリットに対する認識を高めるために、マーケティングおよび教育キャンペーンが開始されています。 実際の成功事例を紹介し、患者中心のアプリが医療提供をどのように向上させることができるかを説明することで、これらの取り組みは普及を促進しています。

市場調査レポートでは、競合状況に関する包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも記載されています。市場における主要企業の一部は以下の通りです。

Allscripts Healthcare Solutions Inc.

Athenahealth Inc.

Bayer Aktiengesellschaft

Boston Scientific Corporation

Hill-Rom Services Inc. (Baxter International Inc.)

iPatientCare LLC

Koninklijke Philips N.V.

Merck & Co. Inc.

Mobilesmith Inc.

Pfizer Inc.

Siemens Healthineers AG (Siemens AG)

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

最近の動向:

Baxter International Inc.は最近、著名なデジタルヘルスケアソリューションプロバイダーであるHilromを買収するという大きな動きを見せました。この戦略的買収は、世界のヘルスケアの状況に広範囲にわたる影響を与えることでしょう。この買収の主な利点のひとつは、世界規模でのヘルスケアサービスへのアクセス拡大です。 ヘルスケア分野で確固たる地位を築いているバクスター社と、革新的なデジタルヘルスケアソリューションを提供するヒルロム社の提携は、強力な相乗効果を生み出すことが期待されます。 両社が協力することで、世界中の患者とヘルスケアプロバイダーの進化するニーズにより適切に対応できるようになるでしょう。

シーメンス・ヘルシニアーズ社(シーメンス社)は最近、Syngo Carbonという画期的なソリューションを発表しました。この革新的なソフトウェアは、企業全体にわたる画像の読取とレポート作成のための多部門ソリューションを提供することで、現代の医療機関の複雑なニーズに対応するよう設計されています。Syngo Carbonは、画像保管通信システム(PACS)の分野において、大きな飛躍を意味します。医療施設内のさまざまな部門にわたる画像の解釈とレポート作成のプロセスをシームレスに統合し、合理化する包括的なプラットフォームとして機能します。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の患者中心ヘルスケアアプリ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 技術別市場内訳

6.1 電話ベースのアプリ

6.1.1 市場動向

6.1.2 市場予測

6.2 ウェブベースのアプリ

6.2.1 市場動向

6.2.2 市場予測

6.3 患者中心のウェアラブルアプリ

6.3.1 市場動向

6.3.2 市場予測

7 オペレーティングシステム別市場内訳

7.1 iOS

7.1.1 市場動向

7.1.2 市場予測

7.2 Android

7.2.1 市場動向

7.2.2 市場予測

7.3 Windows

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 アプリケーション別市場規模推移

8.1 ウェルネス管理

8.1.1 市場動向

8.1.2 市場予測

8.2 疾病・治療管理

8.2.1 市場動向

8.2.2 市場予測

9 エンドユーザー別市場規模推移

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 診療所

9.2.1 市場動向

9.2.2 市場予測

9.3 在宅使用

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5981