患者制御鎮痛ポンプの世界市場規模は2022年に4億1,780万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)5.9%で成長すると予測されている。老年人口の増加と、オフィスや在宅介護環境での処置を可能にする技術の進歩に伴う外科処置への嗜好の高まりが、市場を牽引する主な要因である。患者制御ポンプは、より良い患者管理とケアを促進するため、従来のモジュールと比較していくつかの利点がある。また、COVID-19による在宅医療環境のトレンドの上昇が、予測期間において患者制御鎮痛(PCA)ポンプの需要を押し上げると予想されている。

癌、関節炎、疼痛などの慢性疾患の有病率は世界中で急上昇している。慢性的な痛みに悩まされる人の増加は、市場全体の成長を促進するでしょう。例えば、米国の疾病管理予防センター(CDC)によると、2021年に慢性疼痛と高負荷慢性疼痛を経験している成人の割合は、それぞれ約20.9%と6.9%であった。また、がんの生存率の急上昇や糖尿病患者の増加により、慢性疼痛の発生は今後数年間で増加する。世界保健機関(WHO)によると、糖尿病による年齢標準化死亡率は2000年から2019年にかけて3%増加している。このような慢性的な疼痛状態には、タイムリーな疼痛緩和のための鎮痛ポンプが必要であり、患者制御鎮痛ポンプの需要増につながっている。

さらに、世界中でがん患者が増加しており、市場の拡大が見込まれている。例えば、米国国立癌研究所によると、2020年には米国で新たに約18,06,590人の癌患者が診断された。このように、癌の急増は、癌に伴う痛みを和らげるのに効果的で安全な患者制御鎮痛ポンプの需要を生み出している。さらに、事故による負傷も、事故生存者に管理監視を提供するPCAポンプの市場成長を促進すると予想されている。このように、事故の増加に伴い、患者制御鎮痛ポンプの需要も増加すると予想される。WHOが2022年6月に発表したところによると、世界では毎年約2,000万人から5,000万人が交通事故による非致死的な負傷に苦しんでおり、その多くが負傷の結果として何らかの障害を負っている。

患者制御鎮痛ポンプは、頻繁な鎮痛剤注射に比べて一貫した疼痛管理方法を提供するため、手術後の回復期に広く使用されている。さらにPCAポンプは、プッシュボタンを押すだけで、大量の麻薬を静脈に直接自己投与することができる。また、手術後の疼痛管理にも役立ち、回復を早めることができる。同様に、これらのポンプは筋肉内注射の必要性を減らしたり、なくしたりするのに役立つ。また、他の鎮痛剤と比較して、患者の不安を軽減し、鎮痛効果を高め、肺合併症を大幅に改善します。このように、PCAポンプに関連するいくつかの利点には、患者満足度の向上、鎮痛効果の改善、術後合併症の減少などがあり、市場の成長を加速させている。

様々な患者制御鎮痛ポンプは、在宅ケア環境での疼痛管理に適しており、特に入院期間が最低限に短縮される流行期には最適である。例えば、CME Medical社のTPCA Patient Controlled Analgesia Syringe Pumpは、患者のニーズに応じて病院だけでなく在宅ケアサービスでも有用である。これらのポンプはコンパクトで軽量であり、外来やベッドサイドでの使用に適している。したがって、在宅介護の現場におけるPCAポンプの需要の増加が市場の成長を後押しするだろう。

患者制御鎮痛ポンプは、さまざまな疼痛症状に有用であり、術後の急性疼痛管理に大きく役立っている。Patient Controlled Regional Analgesia (PCRA)、Patient Controlled Epidural Analgesia (PCEA)、非侵襲的PCAなどの新しい患者管理鎮痛技術は、疼痛治療の選択肢を広げている。さらに、鎮痛に対する患者のニーズに基づいて計算される可変レート注入や患者モニタリングの強化など、PCA技術の進歩が予測期間中にこれらの技術の使用を後押しするだろう。

PCAポンプに最新技術を取り入れることで、痛みの回復が早まり、患者の嗜好が高まるため、市場の成長が加速する。例えば、Acromed Chroma輸液ポンプには、患者が鎮痛薬を自己投与できるようにする疼痛コントロールの最新技術が組み込まれている。これにより、患者は痛みをコントロールすることができ、病院スタッフによる現場サポートの必要性を最小限に抑えながら快適に過ごすことができる。

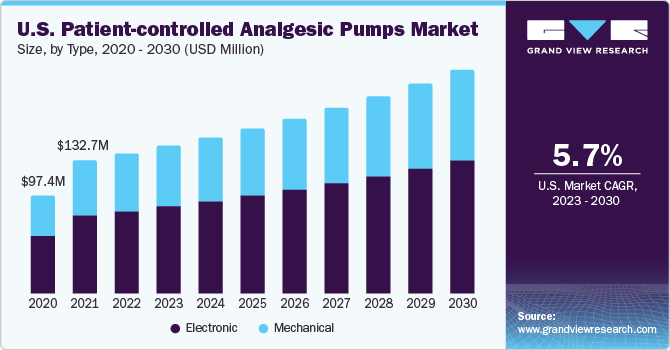

電子ポンプ分野は、患者制御鎮痛ポンプ市場を支配し、2022年には55%以上の最大の収益シェアを占め、予測期間には6.2%の最速CAGRで成長すると予想されている。電子式患者制御鎮痛ポンプは、高性能のシングルチップ・マイクロコンピュータと制御回路を使用して輸液流量を効果的に制御する。電子鎮痛ポンプは、出産や術後の疼痛管理における患者制御硬膜外鎮痛(PCEA)に有効かつ安全であり、同分野の需要を増大させている。さらに、電子式PCAポンプは患者のニーズに応じて調節できるため、多くの患者に適していることが研究で示されている。しかし、電子PCAポンプには、いくつかのPCA治療エラーが発生する可能性があります。ヒューマンエラーや機器エラーが投与段階で発生する可能性があり、これが分析期間中のセグメント成長を妨げる可能性がある。

機械式は、有望な成長機会を持つ第2位のタイプセグメントである。機械式患者制御鎮痛ポンプにはいくつかの利点があり、医療従事者や患者の間で嗜好が高まっている。機械式PCAポンプの利点には、小型で持ち運びが容易なこと、低価格であること、プログラミングエラーがないことなどがある。また、機械式鎮痛ポンプは故障が少なく、患者の満足度が高いことが複数の研究で示されており、採用率が高まっている。

患者管理鎮痛ポンプ市場は病院分野が支配的で、2022年には30%以上の最大収益シェアを占めた。患者制御鎮痛療法は、患者の術後疼痛を軽減するのに有効であるため、病院環境で最も一般的に使用されている。スマートで先進的な患者制御鎮痛ポンプが病院内でほとんど利用できるようになり、特に発展途上国で新たに設立された病院での先進的なPCAポンプに対する需要が増加していることが、市場の成長を促進すると予想される。

在宅医療分野は、予測期間中に最も速いCAGR 7.1%で成長すると予測されている。在宅ケアを選択すれば、痛みによる入院を防ぐことができるため、市場成長が確実なものとなる。在宅介護の現場では、CADD(Computerized Ambulatory Drug Delivery Device)を用いた患者管理鎮痛薬で痛みを管理することができる。ホスピスに入院している人や癌による中等度から重度の痛みを持つ人は、自宅でPCAポンプを使用することができ、このセグメントの成長を強化している。さらに、世界的な入院費の高騰により、患者の嗜好は手ごろな価格の疼痛管理を目的とした在宅ケアへと移行しているため、このセグメントの成長を促進すると予想される。

がん分野は、患者制御鎮痛ポンプ市場を支配し、2022年には30.15%の最大収益シェアを占めた。PCAポンプは、プログラム可能なポンプを使用し、静脈内オピオイドを自己投与することで癌性疼痛を制御する。患者制御鎮痛ポンプは、がんによる中等度から重度の痛みに苦しむ個人が自宅で使用する。従って、癌患者の蔓延がこのセグメントの成長を促進する主な要因となっている。例えば、世界保健機関(WHO)によると、2020年には、がんは世界全体で約1,000万人の死亡の原因となっており、これはほぼ6人に1人の死亡を占めている。そのため、がん治療のための在宅医療現場でのPCAポンプの使用増加が、このセグメントの成長を促進すると予測されている。

さらに、専門クリニック、病院、外来手術センターなどのいくつかのセンターでは、慢性疼痛を管理するために、がんに苦しむ人々に患者制御鎮痛ポンプを日常的に提供している。このように、先進国だけでなく発展途上国でも、がん患者に疼痛管理ソリューションを提供する病院、外来手術センター、専門センターの数が増加していることが、市場成長を押し上げると推定される。

糖尿病分野は、2023年から2030年にかけて最も速いCAGR 6.8%で成長すると予測されている。PCAポンプは、糖尿病患者の痛みを軽減するのに有用である。世界中で糖尿病の有病率が増加していることから、PCAポンプの需要が急増し、このセグメントの成長が促進されると予想されている。例えば、米国糖尿病協会によると、2019年には約3,720万人の米国人が糖尿病を患っており、これは総人口の11.3%を占めている。同様に、国際糖尿病連合(International Diabetes Federation)の2021年報告書によると、20歳から79歳の成人人口は約5億3700万人で、この数は2030年までに6億4300万人に達すると推定されている。患者管理鎮痛ポンプは、痛みをコントロールするために1型糖尿病の管理でますます好まれるようになってきている。

患者管理鎮痛ポンプ市場は北米が支配的で、2022年の売上高シェアは約40%と最大であった。同地域は予測期間中も優位を維持するとみられる。地域的には、市場は北米、中南米、欧州、アジア太平洋、中東・アフリカに区分される。糖尿病、癌、不慮の事故、その他疼痛管理に関連する疾患の増加が、患者制御鎮痛ポンプ市場の成長を確実なものにすると予想される。老人人口の増加と患者制御鎮痛ポンプの利点の高まりも、この地域の発展に寄与している。米国国勢調査局によると、米国の65歳以上の高齢者人口は2020年には総人口の16.8%を占め、6人に1人の割合となる。

アジア太平洋地域は予測期間中、年平均成長率6.3%で最速の成長が見込まれている。慢性疾患の罹患率の増加と、特にインドと中国における新技術に対する意識の高まりが、今後数年間の市場拡大を後押しすると予想される。例えば、2023年2月のインド政府バイオテクノロジー局(Department of Biotechnology of the Government of India (GOI))によると、インドでは非伝染性疾患が死亡原因の約53%を占めている。さらに、高齢者人口の増加、疼痛管理に対する意識の高まり、医療施設やインフラの改善が市場成長を後押しする要因となっている。

主要企業&市場シェアインサイト

製品発売、戦略的買収、技術革新は、市場シェアを維持するために主要企業が採用する主要戦略である。例えば、2022年8月、Baxter International Inc.は、Dose IQ安全ソフトウェアを搭載したNovum IQ輸液ポンプの米国食品医薬品局(FDA)510(k)の承認を発表した。また、IQエンタープライズ接続スイートも承認された。2022年3月、Shanghai MicroPort Lifesciences Co., Ltd.は中国国家医療品監督管理局(NMPA)からAutoEx化学療法用輸液ポンプの販売承認を取得した。このポンプは、正確な薬物送達コントロールと患者の快適性の向上が期待されている。2022年1月、ICU Medical Inc.はSmiths Group plcからシリンジと外来用輸液デバイスを含むSmith Medicalの完全買収を発表した。この買収はICU Medical Inc.に競争上の優位性をもたらすと期待されている。

患者用鎮痛ポンプの主要企業

バクスター

B. ブラウンSE

スミスグループ

フレゼニウスSE & Co. KGaA

BD

ICUメディカル

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の患者制御鎮痛ポンプ市場レポートをタイプ、用途、最終用途、地域に基づいて区分しています:

タイプ別展望(売上高、百万米ドル、2018年~2030年)

電子式

機械式

用途の展望(売上高、百万米ドル、2018年~2030年)

糖尿病

腫瘍学

消化器病学

血液学

その他

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

病院

専門クリニック

外来手術センター

在宅医療

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. タイプ

1.1.2. 用途

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. タイプ別展望

2.2.2. アプリケーション展望

2.2.3. 最終用途

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 患者制御鎮痛ポンプ市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 患者制御鎮痛ポンプ市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 患者制御鎮痛ポンプ タイプ別推定と動向分析

4.1. 患者制御鎮痛ポンプ市場:主要な要点

4.2. 患者制御鎮痛ポンプ市場 2022年と2030年の動きと市場シェア分析

4.3. 電子機器

4.3.1. 電子機器市場の推定と予測、2018~2030年 (百万米ドル)

4.4. メカニカル

4.4.1. メカニカル市場の推定と予測、2018~2030年(USD Million)

第5章. 患者制御鎮痛ポンプ アプリケーションの推定と動向分析

5.1. 患者制御鎮痛ポンプ市場:主要な要点

5.2. 患者制御鎮痛ポンプ市場: 2022年と2030年の動きと市場シェア分析

5.3. 糖尿病

5.3.1. 糖尿病市場の推定と予測、2018年~2030年 (百万米ドル)

5.4. 腫瘍

5.4.1. 腫瘍学市場の推定と予測、2018~2030年(USD Million)

5.5. 消化器内科

5.5.1. 消化器内科市場の推定と予測、2018~2030年(USD Million)

5.6. 血液学

5.6.1. 血液内科市場の推定と予測、2018~2030年(USD Million)

5.7. その他

5.7.1. その他市場の推定と予測、2018~2030年(USD Million)

第6章. 患者制御鎮痛ポンプ: 最終用途の推定と動向分析

6.1. 患者制御鎮痛ポンプ市場:主要な要点

6.2. 患者制御鎮痛ポンプ市場: 2022年と2030年の動きと市場シェア分析

6.3. 病院

6.3.1. 病院市場の推定と予測、2018年~2030年 (百万米ドル)

6.4. 専門クリニック

6.4.1. 専門クリニック市場の推定と予測、2018~2030年(USD Million)

6.5. 外来手術センター

6.5.1. 外来手術センター市場の推定と予測、2018~2030年(USD Million)

6.6. 在宅ケア設定

6.6.1. 在宅ケア設定市場の推定と予測、2018~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-346-6