市場概要

ピーナッツアレルギー治療の世界市場規模は、2023年に4億7,796万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)11.82%で成長する見込みです。市場を牽引する主な要因としては、世界的なピーナッツアレルギーの有病率の上昇、新薬の研究開発活動の活発化などが挙げられます。さらに、アレルギーを治療するための新しい生物学的薬剤の採用が増加していることや、このアレルギーの治療を求める患者の来院が増加していることも、予測期間中の市場を牽引すると考えられます。

アレルギーの有病率の増加は、管理を強化し、アレルギー反応の重症度を軽減する可能性のある革新的な治療法の開発を促進しています。ピーナッツ・アレルギーは米国人口の約1%から2%が罹患しており、効果的な治療法の必要性はこれまで以上に高まっています。過去10年間で、発症率は徐々に増加しています。例えば、2022年のFood Allergy Research & Educationによると、アメリカでは約3,200万人が罹患しており、そのうち610万人がピーナッツアレルギーです。さらに、ピーナッツ・アレルギーは最も一般的な食物アレルギーのひとつに数えられており、ヨーロッパ全体で1,700万人という驚異的な数に影響を及ぼしています。

ピーナッツアレルギー治療市場に対する資金提供の増加は、革新的な治療法の研究、開発、および入手のしやすさの向上を促進し、より効果的な治療法および管理戦略に対する需要の高まりに対応しています。さらに、2022年9月、臨床段階のバイオテクノロジー企業であるCOUR Pharmaceuticalsは、Alpha Wave Venturesをリード投資家とする3,000万米ドルの資金調達ラウンドを成功裏に完了しました。この資金調達は、COURの革新的な免疫修飾ナノ粒子(COUR NanoParticlesまたはCNPs)技術プラットフォームの拡大を支援するものです。このような資金援助の強化は、アレルギー治療市場の成長を促進し、この症状に罹患している人々にとってより安全で利用しやすいソリューションの開発を促進します。

さらに、ピーナッツ・アレルギー治療市場は、治療用製品の承認増加により、プラスの影響を受けています。例えば、2020年1月、Aimmune Therapeutics, Inc.が報告したように、米国FDAはPALFORZIAの承認を付与しました。PALFORZIAは、ピーナッツアレルギーの患者さんに対して承認された初めての免疫療法薬です。PALFORZIAは、意図しない摂取によるアナフィラキシーを含むアレルギー反応を軽減することを目的とした経口免疫療法薬です。PALFORZIAは、適応が確認された患者さんへの使用を意図しており、初回投与量の増量は4歳から17歳の小児に適しています。

2023年のピーナッツアレルギー治療薬市場は、病院薬局セグメントが54.85%のシェアで独占。病院薬局は市場における重要な流通チャネルとして機能しており、病院内でのアレルギー管理に不可欠な薬剤や治療薬の入手や効率的な調剤を促進しています。この役割には、いくつかの顕著な市場促進要因が深く影響しています。ピーナッツアレルギーの有病率の増加により、治療に対する需要が高まっており、病院薬局はこの需要に効果的に対応することが重要です。さらに、厳しいアレルゲン表示規制により、病院内でのピーナッツアレルギー治療への迅速なアクセスの必要性が強調されています。

小売薬局セグメントは予測期間で最も速いCAGRを目撃すると推定されています。小売薬局の重要性は、そのアクセスの良さにあります。患者にとって便利な場所にあることが多いため、処方薬や市販薬を迅速に入手することができ、その結果、全体的なケアの質が向上し、ピーナッツアレルギーを患う人々の健康状態が改善されます。小売薬局は、こうした必要不可欠な治療薬を必要としている人々に広く提供する上で非常に重要です。

2023年のピーナッツアレルギー治療薬市場は、北米が39.52%の最大シェアを占めています。米国では、かなりの数の大人と子供がピーナッツアレルギーと闘っており、成人になってからアレルギーを発症する成人は診断率が低くなっています。さらに、カナダでは、ピーナッツ・アレルギーと闘っている子供の数が目立っており、これらのアレルギーを理解し管理することの重要性が強調されています。市場における重要な進展として、ネスレは2023年9月にパルフォルジア事業をStallergenes Greer社に売却しました。Stallergenes Greer社は、アレルギーの診断と治療に特化したバイオ医薬品会社です。この戦略的な動きは、ネスレが先に発表したパルフォルジアの見直しに続くもので、ネスレはこの契約の一環としてマイルストーン支払いと継続的なロイヤルティを受け取ることになっています。

アジア太平洋地域は予測期間中に最も速いCAGRで成長すると推定。近年、この地域のピーナッツアレルギー治療市場は大きな成長を遂げています。食物アレルギーの1つであるピーナッツアレルギーは、世界的に、特にアジア太平洋地域で増加傾向にあります。このため、これらのアレルギーを管理・治療するための効果的な療法や治療に対する需要が高まっています。さらに、アジア太平洋地域では経口免疫療法(OIT)やその他の関連治療法の採用が増加しており、オーストラリア、韓国、日本などの国々がこれらの治療法の開発と応用を主導しています。アジア太平洋地域、特に中国やインドなどでは人口が多いため、ピーナッツアレルギー治療薬に大きな市場機会があります。

アナフィラキシーを含むI型アレルギー反応に対する非注射型治療法の開発は、ピーナッツアレルギー治療市場における重要な進歩です。これは、重篤なアレルギー反応を管理するための革新的な経口製剤や非侵襲的ソリューションを開発するという技術トレンドと一致しています。承認されれば、ARS Pharmaceuticals, Inc.のNeffyは、より安全で利用しやすい緊急治療の選択肢を提供する画期的な製品となり、テクノロジーが患者ケアを向上させ、アレルギー患者にとって救命的な治療をより広く利用できるようにすることを実証することになります。

ピーナッツ・アレルギーは、小児期に蔓延する難治性の疾患であり、治療法がないまま成人期を迎えることも少なくありません。ピーナッツ経口免疫療法(POIT)は、FDAが承認したPTAH(旧AR101;Palforzia)と市販のピーナッツ製品を使用し、普及しつつあります。就学前児童におけるPOITは、安全で有利なアプローチとして受け入れられつつあります。数多くの革新的な治療介入が、多様な方法とメカニズムで研究されています。他の免疫療法はまだ承認されていませんが、経皮的方法はよく研究されており、舌下、皮下、リンパ内アプローチも活発に研究されています。生物学的製剤、特にオマリズマブは、補助的あるいは単独治療として有望です。今後、アレルギー専門医は、これらの進化する治療法を検討する際に、患者の目標を評価し、リスク、ベネフィット、選択肢を検討する必要があります。さらに、最近、ピーナッツパッチによる経皮免疫療法が有望な結果を示しています。

さらに、ピーナッツ・アレルギーを持つ患者さんやご家族を支援し、一般の方々を教育することを目的とした、さまざまな啓発プログラムやイニシアチブもあります。例えば、Food Allergy Research & Education (FARE)は、あらゆる食物アレルギーの認知度向上と研究への資金提供を目的とした、主要なアドボカシーおよび教育機関です。FAREは年間を通じてイベントやキャンペーンを開催しています。これらのプログラムや組織は、米国におけるピーナッツ・アレルギーの認知度向上、教育、患者支援のための継続的な取り組みに貢献しています。このような取り組みが市場成長の原動力となっています。

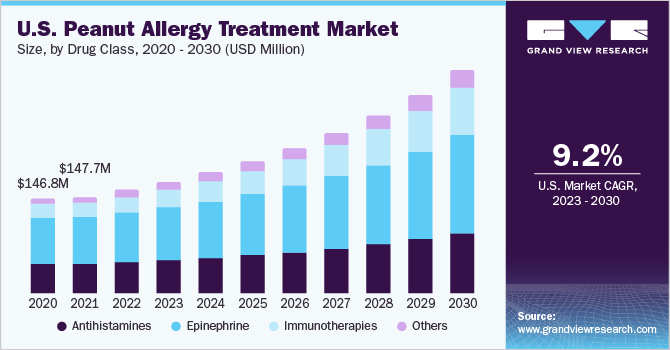

2023年のピーナッツアレルギー治療市場は、エピネフリン部門が世界売上高の47.15%を占め、大きなシェアを占めています。成長の要因は、アレルギー有病率の上昇、アレルゲン表示法の厳格化、アナフィラキシーのリスクに対する意識の高まりによるピーナッツアレルギー治療に対する需要の増加です。このため、自動注射器の設計が革新され、エピネフリンへのアクセスが向上し、ピーナッツアレルギーを持つ個人のタイムリーで効果的な治療が保証されるようになりました。さらに、2022年10月、米国FDAはARSファーマシューティカルズ・インクのネフィーの新薬承認申請を受理しました。Neffyは、体重30kg以上の成人および小児におけるアナフィラキシーを含むI型アレルギー反応の緊急治療を目的としています。FDAはこれまで、PDUFA(Prescription Drug User Fee Act:処方薬ユーザーフィー法)審査の目標実施日を設定しており、2023年半ばまでに実施される予定でした。

免疫療法分野は予測期間中に最も速いCAGRで成長する見込み。経口免疫療法(OIT)と舌下免疫療法(SLIT)は、注目すべき2つのアプローチです。OITは、コントロールされた少量のピーナッツタンパク質を徐々に摂取することで、時間の経過とともに耐性を高めます。SLITは同様の原理を採用していますが、舌下で治療を行います。2023年3月、SLITはThe Journal of Allergy and Clinical Immunologyに掲載された研究で実証されたように、ピーナッツアレルギーの小児において臨床的に有意な脱感作を誘導し、良好な安全性プロファイルを提供することが示されました。参加者の70%近くが臨床的に有意な減感作を達成し、36%が完全減感作を達成しました。

2023年のピーナッツアレルギー治療市場において、注射剤セグメントは55.49%の最大シェアを占め、予測期間中最も急成長するセグメントと推定されます。エピネフリンはアナフィラキシーを治療するための主要な薬剤であり、大腿外側への筋肉内注射が好ましい経路です。静脈内投与も有効な選択肢ですが、慎重なモニタリングが必要なため、主に入院患者への投与に限られています。気管支拡張薬、副腎皮質ステロイド薬、抗ヒスタミン薬などの支持療法を用いることもできますが、基礎疾患に直接対処することはできません。輸液は組織低灌流の予防と管理に不可欠です。

経口投与は予測期間中に大きな成長が見込まれます。経口免疫療法(OIT)は、コントロールされた量のピーナッツタンパク質を徐々に摂取するものです。OITはピーナッツアレルギーの患者にとっていくつかの利点があります。OITはセーフティネットの役割も果たし、意図しない接触によるリスクを軽減します。さらに、OITが成功すれば、生活の質全体が向上し、より少ない不安で食事をしたり、ピーナッツを再び食事に取り入れたりすることが可能になり、食の選択肢が広がります。以上のような経口投与が可能であることから、調査期間中の市場は活況を呈すると予測されます。

主要企業・市場シェア

企業は市場シェアを最大化するため、製品ポートフォリオ拡大のための提携、買収、合併、臨床研究、戦略的契約などの戦略的イニシアティブに取り組んでいます。市場でのプレゼンスを維持するため、業界各社は地理的拡大や製品上市にも注力しています。

2023年6月、Alladapt Immunotherapeutics, Inc.は、食物アレルギー治療薬ADP101の有効性と安全性を評価する第1/2相Harmony試験のトップライン結果を発表。本試験の結果は、小児の単一または複数の食物アレルギー患者において、用量依存的で臨床的に有意な奏効と良好な安全性プロファイルを示しています。これらの有望な知見は、ADP101が一般的な食物アレルギーを持つ小児に対する安全かつ有効な治療薬となる可能性を示唆しています。

2023年5月、DBVテクノロジーズは、Viaskin Peanutを使用したEPITを含む第3相EPITOPE試験の結果がNew England Journal of Medicineに掲載されたことを発表しました。この発表は、この特定の年齢層に対する新たな食物アレルギー治療の選択肢の可能性を強調するものであり、幼児の食物アレルギー管理に希望を与えるものです。

ピーナッツアレルギー治療の主要企業

アイミューン・セラピューティクス社

アラバックス社

サノフィ

DBVテクノロジーズ

アラダプト・イミュノセラピューティクス社

ヴェダンタ・バイオサイエンス社

リジェネロン社

テバ・ファーマシューティカルズ・インダストリーズ社

プロタ・セラピューティクス

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向の分析を提供しています。この調査に関してGrand View Research社は、ピーナッツアレルギー治療市場レポートを投与経路、薬物クラス、流通チャネル、地域に基づいて細分化しています:

薬剤クラスの展望(売上高、百万米ドル、2018年~2030年)

抗ヒスタミン薬

エピネフリン

免疫療法薬

その他

投与経路の展望(売上高、百万米ドル、2018年~2030年)

経口

注射剤

その他

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

病院薬局

小売薬局

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーション

1.1.1. 市場の定義

1.2. 目的

1.2.1. 目的 – 1

1.2.2. 目的 – 2

1.2.3. 目的 – 3

1.3. 研究方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. Gvr内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.8. 二次情報源のリスト

1.9. 略語リスト

1.10. 一次資料リスト

第2章. 要旨

2.1. 市場スナップショット

2.2. 薬剤クラスと投与経路のスナップショット

2.3. 流通チャネル

2.4. 競合環境スナップショット

第3章 市場変数 市場変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場動向と展望

3.4. 市場ダイナミクス

3.4.1. ピーナッツアレルギー治療薬の承認取得の増加

3.4.2. ピーナッツアレルギーの有病率の増加

3.4.3. 医療費の増加

3.5. 市場阻害要因分析

3.5.1. 治療費と製品コストの高騰

3.6. 事業環境分析

3.6.1. SWOT分析;要因別(政治・法律、経済、技術)

3.6.2. ポーターのファイブフォース分析

3.7. COVID-19インパクト分析

第4章. 投与経路事業分析

4.1. ピーナッツアレルギー治療薬市場 投与経路別動向分析

4.2. 経口剤

4.2.1. 経口市場、2018年〜2030年(百万米ドル)

4.3. 注射剤

4.3.1. 注射剤市場、2018年〜2030年(百万米ドル)

4.4. その他

4.4.1. その他市場、2018年~2030年(USD Million)

第5章. 薬剤クラスビジネス分析

5.1. ピーナッツアレルギー治療薬市場 薬剤クラスの動向分析

5.2. 抗ヒスタミン薬

5.2.1. 抗ヒスタミン薬市場、2018年〜2030年(百万米ドル)

5.3. エピネフリン

5.3.1. エピネフリン市場、2018年〜2030年(USD Million)

5.4. 免疫療法

5.4.1. 免疫療法市場、2018年〜2030年(USD Million)

5.5. その他

5.5.1. その他市場、2018年~2030年(百万米ドル)

第6章. 流通チャネルビジネス分析

6.1. ピーナッツアレルギー治療薬市場 流通チャネルの動き分析

6.2. 病院薬局

6.2.1. 病院薬局市場、2018年〜2030年(百万米ドル)

6.3. 小売薬局

6.3.1. 小売薬局市場、2018年〜2030年(百万米ドル)

6.4. その他

6.4.1. その他市場、2018年~2030年(百万米ドル)

第7章. 地域ビジネス分析

7.1. ピーナッツアレルギー治療薬市場地域別シェア(2023年・2030年

7.2. 北米

7.2.1. SWOT分析

7.2.2. 北米のピーナッツアレルギー治療市場、2018年〜2030年(百万米ドル)

7.2.3. 米国

7.2.3.1. 主要国の動向

7.2.3.2. 対象疾患の有病率

7.2.3.3. 競合シナリオ

7.2.3.4. 規制の枠組み

7.2.3.5. 償還シナリオ

7.2.3.6. 米国のピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.2.4. カナダ

7.2.4.1. 主要国の動向

7.2.4.2. 対象疾患の有病率

7.2.4.3. 競合シナリオ

7.2.4.4. 規制の枠組み

7.2.4.5. 償還シナリオ

7.2.4.6. カナダのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.3. 欧州

7.3.1. SWOT分析

7.3.2. 欧州のピーナッツアレルギー治療市場、2018年~2030年 (百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 対象疾患の有病率

7.3.3.3. 競合シナリオ

7.3.3.4. 規制の枠組み

7.3.3.5. 償還シナリオ

7.3.3.6. ドイツのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.3.4. 英国

7.3.4.1. 主要国の動向

7.3.4.2. 対象疾患の有病率

7.3.4.3. 競合シナリオ

7.3.4.4. 規制の枠組み

7.3.4.5. 償還シナリオ

7.3.4.6. イギリスのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.3.5. フランス

7.3.5.1. 主要国の動向

7.3.5.2. 対象疾患の有病率

7.3.5.3. 競合シナリオ

7.3.5.4. 規制の枠組み

7.3.5.5. 償還シナリオ

7.3.5.6. フランスのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.3.6. イタリア

7.3.6.1. 主要国の動向

7.3.6.2. 対象疾患の有病率

7.3.6.3. 競合シナリオ

7.3.6.4. 規制の枠組み

7.3.6.5. 償還シナリオ

7.3.6.6. イタリアのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.3.7. スペイン

7.3.7.1. 主要国の動向

7.3.7.2. 対象疾患の有病率

7.3.7.3. 競合シナリオ

7.3.7.4. 規制の枠組み

7.3.7.5. 償還シナリオ

7.3.7.6. スペインのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.3.8. デンマーク

7.3.8.1. 主要国の動向

7.3.8.2. 対象疾患の有病率

7.3.8.3. 競合シナリオ

7.3.8.4. 規制の枠組み

7.3.8.5. 償還シナリオ

7.3.8.6. デンマークのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.3.9. スウェーデン

7.3.9.1. 主要国の動向

7.3.9.2. 対象疾患の有病率

7.3.9.3. 競合シナリオ

7.3.9.4. 規制の枠組み

7.3.9.5. 償還シナリオ

7.3.9.6. スウェーデンのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.3.10. ノルウェー

7.3.10.1. 主要国の動向

7.3.10.2. 対象疾患の有病率

7.3.10.3. 競合シナリオ

7.3.10.4. 規制の枠組み

7.3.10.5. 償還シナリオ

7.3.10.6. ノルウェーのピーナッツアレルギー治療薬市場、2018年~2030年(百万米ドル)

7.4. アジア太平洋地域

7.4.1. SWOT分析

7.4.2. アジア太平洋地域のピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.4.3. 日本

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 対象疾患の有病率

7.4.3.3. 競合シナリオ

7.4.3.4. 規制の枠組み

7.4.3.5. 償還シナリオ

7.4.3.6. 日本のピーナッツアレルギー治療市場、2018年〜2030年(百万米ドル)

7.4.4. 中国

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 競合シナリオ

7.4.4.4. 規制の枠組み

7.4.4.5. 償還シナリオ

7.4.4.6. 中国のピーナッツアレルギー治療市場、2018年〜2030年(百万米ドル)

7.4.5. インド

7.4.5.1. 主要国の動向

7.4.5.2. 対象疾患の有病率

7.4.5.3. 競合シナリオ

7.4.5.4. 規制の枠組み

7.4.5.5. 償還シナリオ

7.4.5.6. インドのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.4.6. 韓国

7.4.6.1. 主要国の動向

7.4.6.2. 対象疾患の有病率

7.4.6.3. 競合シナリオ

7.4.6.4. 規制の枠組み

7.4.6.5. 償還シナリオ

7.4.6.6. 韓国のピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.4.7. オーストラリア

7.4.7.1. 主要国の動向

7.4.7.2. 対象疾患の有病率

7.4.7.3. 競合シナリオ

7.4.7.4. 規制の枠組み

7.4.7.5. 償還シナリオ

7.4.7.6. オーストラリアのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.4.8. タイ

7.4.8.1. 主要国の動向

7.4.8.2. 対象疾患の有病率

7.4.8.3. 競合シナリオ

7.4.8.4. 規制の枠組み

7.4.8.5. 償還シナリオ

7.4.8.6. タイのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. SWOT分析

7.5.2. 中南米のピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.5.3. ブラジル

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 競合シナリオ

7.5.3.4. 規制の枠組み

7.5.3.5. 償還シナリオ

7.5.3.6. ブラジルのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 競合シナリオ

7.5.4.4. 規制の枠組み

7.5.4.5. 償還シナリオ

7.5.4.6. メキシコのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.5.5. アルゼンチン

7.5.5.1. 主要国の動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 競合シナリオ

7.5.5.4. 規制の枠組み

7.5.5.5. 償還シナリオ

7.5.5.6. アルゼンチンのピーナッツアレルギー治療薬市場、2018年~2030年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. SWOT分析

7.6.2. MEAのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.6.3. 南アフリカ

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 競合シナリオ

7.6.3.4. 規制の枠組み

7.6.3.5. 償還シナリオ

7.6.3.6. 南アフリカのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.6.4. サウジアラビア

7.6.4.1. 主要国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 競合シナリオ

7.6.4.4. 規制の枠組み

7.6.4.5. 償還シナリオ

7.6.4.6. サウジアラビアのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.6.5. アラブ首長国連邦

7.6.5.1. 主要国の動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 競合シナリオ

7.6.5.4. 規制の枠組み

7.6.5.5. 償還シナリオ

7.6.5.6. UAEのピーナッツアレルギー治療市場、2018年~2030年(百万米ドル)

7.6.6. クウェート

7.6.6.1. 主要国の動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 競合シナリオ

7.6.6.4. 規制の枠組み

7.6.6.5. 償還シナリオ

7.6.6.6. クウェートのピーナッツアレルギー治療薬市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-097-6