| 世界の植物性ミルク市場は、2022年に186億米ドルに達し、2030年までに384億米ドルに成長する見込みで、年平均成長率(CAGR)は9.5%と予測されています。植物性ミルクは健康維持に重要であり、特に栄養補助食品やドリンクからの需要が急増しています。主要企業は製造能力を向上させることに注力しています。 消費者の健康志向の高まりや動物愛護への関心、乳糖不耐症の増加が植物性ミルクの需要を後押ししています。特にアジアやアフリカでは多くの人々が乳糖不耐症であり、米国でも35%以上が影響を受けています。このため、植物性乳製品への嗜好が強まっています。 また、環境への配慮から植物性ミルクの生産が注目されており、牛乳の生産に比べて環境負荷が少ないことが消費者に支持されています。これにより、ビーガン食品や健康的な選択肢への関心が高まり、植物性ミルク市場の成長を促進しています。 一方、植物性ミルクの価格が高いために消費者が手を出しづらいという課題もあり、特に価格に敏感な層にとっては、植物性乳製品は贅沢品と見なされることがあります。この価格敏感性が市場の成長を制限する要因となっています。 市場は供給源、包装、流通チャネル、地域によって分類され、豆乳が最も広く知られたセグメントとして市場シェアを占めています。豆乳は高タンパクで、ビタミンやミネラルの供給源としても優れています。 地域別では、北米が植物性ミルク市場を支配しており、多様な製品が流通していることが市場の成長を助けています。北米では、従来の牛乳の20%に相当する代替ミルクが販売されており、技術革新も進んでいます。 主な企業には、Groupe DanoneやPacific Foods、The Hain Celestial Groupなどが挙げられます。COVID-19の影響により、消費者はより健康的で持続可能な食品を求める傾向が強まっており、植物性ミルク市場にとってプラスの要因となっています。市場の動向としては、健康志向の製品の需要が増加していることが確認されており、今後の成長が期待されています。 |

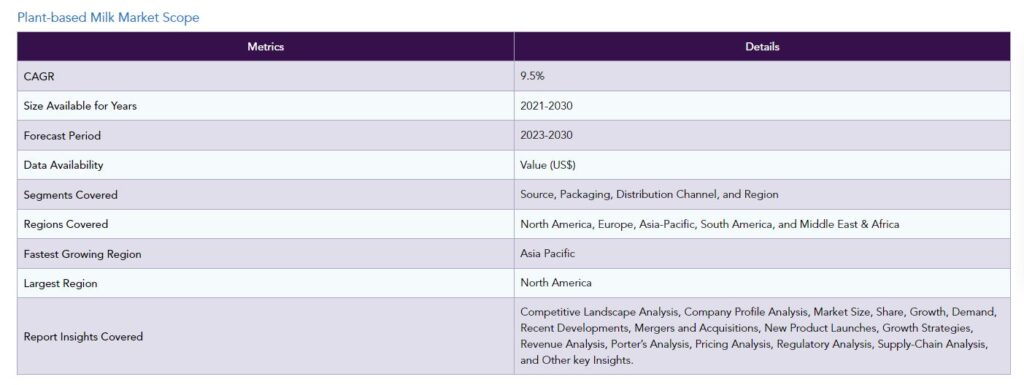

市場規模

世界の植物性ミルク市場は、2022年に186億米ドルに達し、2023-2030年の予測期間中にCAGR 9.5%で成長し、2030年には384億米ドルに達する見込みです。植物性ミルクは、人間の一般的な健康を維持するために不可欠なマイルであることを考慮すると、大きな関心を集めています。栄養補助食品や栄養ドリンクなど多くの産業からの需要が急増しており、植物性ミルクの主要企業は製造能力を高めることに注力しています。

栄養補助食品や栄養補助食品からなる食品・飲料における植物性ミルクの利用が急速に増加していることも、この業界の成長を後押しする要素です。農業や食品科学の分野で利用される可能性があるため、非遺伝子組み換え植物や遺伝子組み換え植物の利用にも明るい未来があるかもしれません。

ミレニアル世代における動物愛護への高い関心と、世界的な乳糖不耐症の増加により、人々の嗜好は健康的な植物性乳製品へとシフトしています。国立糖尿病・消化器・腎臓病研究所(NIDDK)によると、アジアやアフリカでは乳糖不耐症の人が多数います。北欧は、乳糖不耐症がやや少ない地域のひとつです。米国では35%以上の人が罹患しています。

植物性ミルク市場のダイナミクス

ビーガン食品・飲料への消費者志向の高まりが植物性ミルク市場の成長を促進

多くの消費者が健康志向を強め、乳製品の代替品としてより健康的な選択肢を求めるようになっています。植物性ミルクは、アーモンドミルク、オートミールミルク、豆乳とともに、飽和脂肪やコレステロールの含有量が少ないため、より健康的な選択肢として認識されることが多くなっています。これは、栄養価が高く、表示が簡単な製品を求める消費者の欲求の高まりと一致しています。さらに、The Good Food Instituteによると、2019年から2022年にかけての植物性牛乳の販売本数は19%増加し、これに対して動物性牛乳の販売本数は同期間に4%減少しました。

畜産が環境に与える影響、特に温室効果ガスの排出、森林伐採、水の使用量は、近年大きな注目を集めています。消費者は、食品を選ぶ際にエコロジカル・フットプリントを重視するようになってきています。植物由来のミルク生産は通常、乳製品によるミルク生産と比較して必要な資産が少なく、排出量も少ないため、環境意識の高い消費者にとって魅力的な欲求となっています。

乳糖不耐症の消費者レベルの増加は植物性ミルク市場成長の顕著な機会

乳糖不耐症は、牛乳や乳製品に含まれる糖分である乳糖を消化できない体質を特徴とする一般的な消化器疾患です。米国国立医学図書館によると、成人期の乳糖不耐症は東アジア系の人々に最も多く、一部の地域では成人の90%以上が罹患しています。この高い有病率は、乳製品に代わる乳製品を求める消費者層が多いことを示しています。

乳糖不耐症は地域や民族によって大きく異なります。例えば、乳糖不耐症は東アジア系、アフリカ系、ヒスパニック系、ネイティブアメリカン系に多くみられます。これらの集団では、乳糖不耐症の割合は50%から90%に及びます。このような乳糖不耐性のレベルの多様性は、これらの人々の特定の食生活のニーズに対応する植物性ミルクの潜在的な市場の可能性を浮き彫りにしています。

植物性ミルクの価格感応度が植物性ミルク市場を抑制

植物性乳製品は一般的に、従来の乳製品と比較してレートファクターが高い。この料金差は、価格に敏感な消費者が植物性乳製品に切り替えることを躊躇させる可能性があります。消費者の中には、植物性ミルクは高価格であるため、贅沢品や関心の薄い製品であると認識する人もおり、これが植物性ミルクの普及を制限している可能性があります。

また、価格に敏感な消費者、特に可処分所得の低い消費者は、植物由来の牛乳の価格が法外だと感じるかもしれません。そのような消費者は、手頃な価格を優先し、むしろ乳製品を含む低価格の代替品を選ぶでしょう。手頃な価格は多くの消費者の購買決定において重要な役割を果たしており、植物性ミルクが高価すぎると認識されれば、市場の成長が制限される可能性があります。

植物性ミルク市場のセグメント分析

世界の植物性ミルク市場は、供給源、包装、流通チャネル、地域によって区分されます。

植物性ミルク市場で最大の市場シェアを占める豆乳セグメント

豆乳は、植物性ミルク市場において最も早くから利用され、最もよく知られている代替品の1つです。豆乳は時間の経過とともに大きな足場を築き、消費者を惹きつけてきました。豆乳は多くの地域や文化、特にアジアでは主食であり、大豆を主成分とする製品は何世紀にもわたって消費されてきました。例えば、2022 年、植物性ミルクのドルシェアは安定していました。牛乳カテゴリー全体における植物性乳のドルシェアは、2021年から2022年まで横ばいの15%でした。

豆乳は、他の植物性乳代替品と比較してタンパク質含有量が比較的高いことがよく知られています。また、カルシウム、ビタミンD、ビタミンB群を含む必須ビタミンの優れた供給源でもあります。豆乳の食生活プロファイルは、乳製品と同様のビタミンを提供する植物由来の代替品を求めるフィットネス志向の消費者を魅了しています。

世界の植物性ミルク市場の地域別シェア

北米が植物性ミルク市場を支配

北米では、食料品店やスーパーマーケットで購入できるメーカーやフレーバーの種類も豊富で、植物性ミルクの代替品も多種多様です。アーモンドミルク、豆乳、オートミールミルク、ココナッツミルクのような植物性ミルク製品は、地域全体で広くアクセスできるようになりました。例えば、外務貿易省によると、北米における代替ミルクの売上高は、従来の牛乳の売上高の約20%に達し、世界のどの地域よりも大きい。これらの製品の供給と快適さが、その認知度と市場での優位性に貢献しています。

北米は植物性ミルク業界における技術革新の最先端に位置しています。この地域の多くの企業は、植物性乳製品の新しい配合、フレーバー、パッケージング方法を生み出すための研究開発に投資してきました。この継続的な技術革新により、数多くの魅力的な製品が生まれ、消費者を魅了し、市場の優位性を獲得しています。

主な企業

同市場の主な世界企業には、Groupe Danone、Pacific Foods of Oregon, Inc.、The Hain Celestial Group Inc.、Turtle Mountain LLC、Vitasoy International Holdings Limited、Natura Foods、Sunopta Inc.、Freedom Foods Group Ltd.、Earth’s Own Food Company Inc.、Mc Cormick & Co.、Goya Foods、The Hershey Companyなどがあります。

COVID-19 植物性ミルク市場への影響

世界不況/ウクライナ・ロシア戦争/COVID-19、人工知能の影響分析:

COVID-19の影響

COVID-19の流行は消費者の行動と嗜好に大きな影響を与えました。具体的なデータは異なるかもしれませんが、パンデミックの間、消費者はより健康的で持続可能な食品の選択肢を求めるという全体的な傾向が見られました。消費者が植物由来の代替食品にますます目を向けるようになったため、健康志向の選択へのこのシフトは植物性乳市場に利益をもたらしています。パンデミックは免疫の健康とウェルネスへの注目を高めました。乳製品に代わる健康的な代替品として認識されることの多い植物性ミルクは、免疫機能と全体的な健康をサポートする製品を求める消費者の要望に合致しているため、支持を集めています。

ソース別

豆乳

アーモンドミルク

ココナッツミルク

ライスミルク

その他

パッケージ別

ボトル

カートン包装

パウチ

流通チャネル別

小売店

オンライン販売

専門店

その他

地域別

北米

アメリカ

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

南米

ブラジル

アルゼンチン

その他の南米

アジア太平洋

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東・アフリカ

主な動き

2022年3月、インドの植物性乳製品新興企業Goodmylkが国内の栄養ブランドPRO2FITを買収。両社は合併の基盤として、食糧安全保障と植物由来のおいしさをすべての人にという共通のビジョンを挙げています。持続可能な食の選択肢を手頃な価格で広めることがGoodmylkの目標です。

2023年2月、最高の植物性ブランドの1つであるシルク・ネクストミルクは、植物性でありながら牛乳のような味がする、砂糖75%オフの飲料で、次世代の牛乳愛飲家や植物性愛好家を鼓舞する新鮮で新しいキャンペーンを展開します。

2023年1月、プレミアム植物性飲料のトップブランドであるCalifia Farmsは、USDA認定のオーガニックオートミルクとアーモンドミルクを発売し、受賞歴のある乳製品不使用の製品ラインを拡大します。精製水、海塩、オーツ麦/アーモンド、油脂やガム不使用というシンプルな3つの原材料だけで、このブランドは、より少ない原材料で手に入れやすい価格帯の製品を求める消費者のニーズに応えるために、最新の製品を設計しました。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 市場の定義と概要

- エグゼクティブサマリー

- 市場の断片、ソース別

- パッケージ別市場

- スニペット市場:流通チャネル別

- スニペット市場:地域別

- 市場ダイナミクス

- 市場への影響要因

- 促進要因

- ビーガン食品・飲料に対する消費者志向の高まり

- 阻害要因

- 植物性ミルクの価格敏感性

- 機会

- 乳糖不耐症の消費者の増加

- 影響分析

- 促進要因

- 市場への影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19分析

- COVID-19の分析

- COVID-19前のシナリオ

- COVID-19中のシナリオ

- COVID-19後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- 情報源別

- はじめに

- 市場規模分析および前年比成長率分析(%):供給源別

- 市場魅力度指数、ソース別

- 豆乳

- 豆乳

- 市場規模分析と前年比成長率分析(%)

- アーモンドミルク

- ココナッツミルク

- ライスミルク

- その他

- はじめに

…

【お問い合わせ・ご購入サイト】

資料コード: FB6611-datam

- レールホイール(鉄道用車輪)市場2025年(世界主要地域と日本市場規模を掲載):鍛造車輪、鋳造車輪

- 自動車用デカールの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の糖尿病治療機器市場

- テクロフラタムの世界市場

- ダスト抑制剤市場:グローバル予測2025年-2031年

- 電子タバコの中国市場:Eベイパー、ヒート・ノット・バーン

- 2,3-ジメトキシ-5-(トリフルオロメチル)-ピリジン(CAS 124432-61-7)の世界市場2019年~2024年、予測(~2029年)

- 世界のトリエチルオルトアセテート(TEOA)市場

- 世界のラクダ肉市場規模/シェア/動向分析レポート(~2031年)

- 世界の超微粉回収システム市場

- 世界の自由空間光通信システム市場

- 世界の経口ラピッドプロトタイピング材料市場