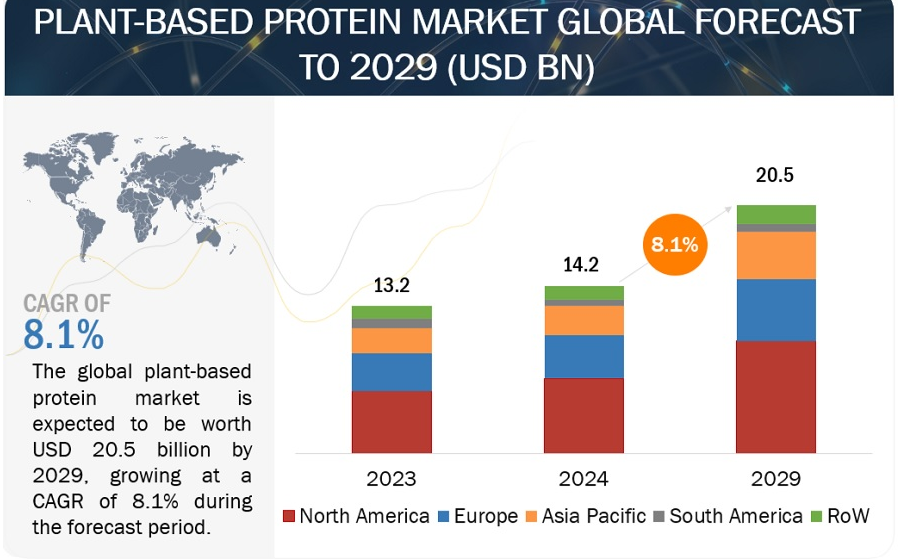

植物性タンパク質市場は、2024年には142億米ドルと推定され、年平均成長率8.1%で成長し、2029年には205億米ドルに達すると予測されている。植物性タンパク質市場は、消費者が従来の動物由来のタンパク質源に代わるものを求めるようになり、人気が大幅に高まっている。この傾向は、健康への懸念、倫理、環境意識、個人の食生活の嗜好など、多くの要因によって引き起こされている。アレルギー、食事制限、より健康的なライフスタイルへの嗜好などの理由から、多くの個人が植物性タンパク質製品を選んでいる。さらに、この分野では、特に低カロリーで糖分を添加していないプレーンな製剤に対する需要が高まっている。

植物性蛋白質は、代替蛋白源として今日の市場で急成長している機会である。先進国では歴史的に食肉がタンパク源の主流であったが、新興市場では代替選択肢への関心が高まっている。栄養価の高さ、クリーンな食生活のトレンド、乳糖不耐症などの健康への配慮、環境への配慮、動物福祉への懸念といった要因によって、消費者の嗜好が植物性タンパク質源へとシフトしていることが、この市場の拡大を後押ししている。植物性タンパク質は、肉や乳製品の代用品という従来の用途を超え、パフォーマンス栄養や乳幼児の栄養補給といった分野にも広がっている。植物性タンパク質の機能的な利点が認知されたことが、消費者の間で受け入れが進む一因となっている。さらに、植物性タンパク質をサプリメントに取り入れることで、脳機能の改善、目の健康、心臓の健康、筋持久力の向上、免疫力の強化、体重管理など、さまざまな健康上の利点がもたらされている。

市場動向

推進要因 健康中心の食品・飲料への関心の高まり

植物性タンパク質市場の成長は、消費者の嗜好の進化、特に健康的な食事オプションに惹かれている欧米のミレニアル世代の大部分によって推進されている。特に消化器系の健康、肥満や慢性疾患の予防といった点で、オーガニック食品や植物性食品は健康に良いと認識されており、その需要が急増している。

菜食主義者やフレキシタリアン層の拡大は、当面、植物性タンパク質市場の主要な牽引役になると予想される。消費者の健康意識の高まりに伴い、肉パテやソーセージなどの様々な食品が植物性または植物入りの代替品に置き換えられつつあり、植物性タンパク質の需要にプラスの影響を与えると予想される。The Food Science and Health Database Organizationのデータによると、約2,200万人の英国市民がフレキシタリアンなライフスタイルを受け入れており、特に影響力のあるミレニアル世代の間で、より健康的な食習慣への著しいシフトを示している。

米国における植物由来の代替食品および飲料の小売売上高は、従来の肉、乳製品、卵、シーフード製品に取って代わるよう設計されており、植物由来食品協会(PBFA)の報告によると、2021年には前年比6%増の74億米ドルに達した。特筆すべきは、COVID-19の大流行中、米国では2020年3月に植物由来の食品と飲料の売上が前年比で90%急増し、こうした製品に対する消費者の関心が高まっていることを裏付けていることである。Good Food Institute(GFI)は、消費者の持続可能で健康志向の強い選択への傾 向の高まりによって、米国における植物ベースの製品に対する需要が顕著に急増しており、それによって植物ベースの食品と飲料の市場が急成長 していることを強調している。

阻害要因: 菜食主義者の栄養不足の可能性

菜食主義者の食生活は健康上のメリットをもたらす可能性があるが、動物由来の食品を完全に排除すると、必須栄養素の摂取に懸念が生じる可能性がある。レンズ豆、豆類、ひよこ豆、ナッツ類、種子類、大豆製品、全粒穀物など、植物由来のタンパク質源は数多くありますが、主に動物性食品に含まれる重要な栄養素の中には、ビーガン食では不足するものもあります。多くの人は、植物性の食事でタンパク質の必要量を満たすのは簡単だと考えているが、動物性食品を摂らないことで、ビタミンB12、オメガ3脂肪酸、鉄分、クレアチニンが不足する可能性がある。

ビタミンB12は、赤血球の形成や神経系の健康に不可欠な栄養素で、魚、肉、乳製品、卵などの動物性食品にのみ含まれ、特定の海藻類にはごくわずかしか含まれていない。サプリメントや強化食品がなければ、菜食主義者はビタミンB12欠乏症のリスクが高まる。クレアチニンは動物性食品に多く含まれる化合物で、筋肉の発達や脳機能に関与している。クレアチニンは主に筋肉に貯蔵されるが、脳の健康にも貢献し、筋肉細胞が容易に利用できるエネルギー源として働き、持久力と筋力を高める。

機会 消費者のライフスタイルの変化

世界人口の拡大により限られた資源への負担が高まっており、エネルギー価格と原材料費の高騰が食糧コストに影響を与え、特に低所得者層が影響を受け ている。さらに、食糧資源への負担は、特にアフリカと北アジアで広く見られる水不足によって強まっている。アジア太平洋地域内には、生産と加工の両面でコスト優位性が存在するため、高い需要が育まれ、この市場をターゲットとする乳製品代替サプライヤーやメーカーにとって有利な条件が整っている。

ライフスタイルが急速に進化するにつれて、より栄養価が高く健康志向の食品へのシフトが顕著になっている。ファストフードとジャンクフードの区別は拡大すると予想され、消費者は手軽でありながら健全な代替食品をますます求めるようになっている。自然で栄養価の高い製品を認識することは、サプライヤーやメーカーにとって、進化する消費者の嗜好に応える大きなチャンスとなる。

さらに、可処分所得の増加は、アジア太平洋諸国全体で、便利で健康的、かつ栄養価の高い製品に対する需要を促進している。同地域の新興国は、植物性タンパク質市場に大きな成長機会をもたらしている。

課題 遺伝子組み換え原料の混入による食品・飲料の品質への懸念

大豆、小麦、エンドウ豆は、植物性タンパク質の抽出に利用される主要な供給源であり、ブラジル、米国、アルゼンチン、中国、インドで広く栽培されている。植物由来の食品や飲料に対する消費者の需要が高まるにつれ、これらの作物に対する需要も高まっている。しかし、増大する需要に対応するため、遺伝子組み換え(GM)原料の混入に対する懸念が高まっている。非遺伝子組み換え大豆が主に人間の食用に使われるのに対し、遺伝子組み換え大豆は主に家畜の飼料に使われる。非遺伝子組み換え大豆の生産には、生産者の特別な注意と努力が必要であり、生産コストの上昇と利益の低下につながる。

遺伝子組み換え大豆の大部分はヘキサンで処理されており、大量に摂取すると健康被害をもたらす。その結果、遺伝子組み換え大豆から作られた植物由来製品の消費は、消費者の間で世界的な懸念となっている。

アジア太平洋地域やヨーロッパなどの政府規制当局は、食品パッケージにGMか非GMかを表示することを義務付けている。遺伝子組換え原料はアレルギー反応に関連し、除草剤残留物を含む可能性があるため、植物性食品への生産と使用に課題を投げかけている。例えば、インポッシブル・バーガー(米国)が遺伝子組み換え大豆を使ったハンバーガー・パテを発売したが、無機成分や除草剤が含まれているため、消費者の懐疑的な見方に直面した。

この市場の有力企業には、老舗で財務的に安定した植物性タンパク質メーカーが含まれる。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオ、最先端の技術、強力なグローバル販売・マーケティング網を有している。この市場で著名な企業には、ADM(米国)、Cargill Incorporated(米国)、International Flavors & Fragrances Inc.(米国)、Roquette Frères(フランス)、Ingredion(米国)、Wilmar International Ltd. (シンガポール)などがある。(シンガポール)。

タイプ別では、分離タンパク質のサブセグメントが調査期間中に最も速いCAGRで成長すると推定される。

プロテイン・アイソレートは精製されたプロテイン・パウダーの一種であり、その際立った純度と、通常平均90%前後の非常に高いタンパク質含有量によって区別される。他の植物性タンパク質に比べ高価であるにもかかわらず、植物性タンパク質分離物はその優れた消化性と様々な食品への適応性から好まれている。通常、大豆やエンドウ豆の脱油かすなどのマメ科の植物に由来する植物たん白は、最も安全なたん白源のひとつとして広く認められており、乳児の栄養補給にも適しています。

栄養に適している。植物性タンパク質市場は、タンパク質含有量が濃縮されているため、スナック、シリアル、飲料、植物性肉代替食品などの栄養・機能性食品への配合に非常に適している分離タンパク質の著しい成長が見込まれている。特にエンドウ豆タンパク質分離物は、栄養業界の高タンパク質製品に対する需要の高まりに応える貴重なタンパク質源として台頭してきた。

特にエンドウ豆を原料とする植物性タンパク質分離物の市場需要は、事業展望の拡大と消費者の嗜好により増加傾向にある。植物性タンパク質メーカーは、この需要に対応し、関連するビジネスチャンスを活用するために、新しい分離タンパク質を導入している。例えば、2023年7月、カナダのBurcon NutraScience Corporationは、スナックやタンパク質が豊富な食品や飲料の栄養組成を強化することを目的とした麻の実タンパク質分離物を発表した。同社のこの戦略的な動きは、植物性タンパク質単離物に対する消費者の関心の高まりに促されたものである。

植物性タンパク質市場における飼料用途は、予測期間中に最も大きなCAGRを記録すると予測されている。

先進国における様々な製品の消費増加を反映して、動物飼料における植物性タンパク質の需要は着実に増加している。北米とアジア太平洋地域は、食肉生産と飼料消費の両方で重要な役割を果たしている。植物由来の供給源は以前から食品産業で利用されてきたが、通常は比較的基本的なタンパク質形態で加工・利用されてきた。しかし、分離物など、より高品質なタンパク質ベースの飼料を開発する傾向が顕著であり、飼料の品質が向上していることを示している。特に水産飼料に好まれているエンドウ豆タンパク質単離物や、全体的な収量を向上させるために複合プレミックスに広く使用されているジャガイモタンパク質が人気を集めている。このような飼料用途における植物性タンパク質へのシフトは、将来の食糧生産による環境への影響を軽減することを目的とした、持続可能な農業慣行に対する懸念の高まりが原動力となっている。

2024年から2029年にかけて、アジア太平洋地域が最も急速な成長を遂げると予測されている。

アジア太平洋地域では、主に消費者の健康、免疫、環境の持続可能性に対する意識の高まりにより、植物性タンパク質市場が急成長を遂げている。このような植物性タンパク質源へのシフトは、慢性疾患のリスク低減や免疫機能の向上など、植物中心の食事に関連する健康上の利点に対する理解の高まりを反映している。さらに、畜産に関連する炭素排出や土地利用など、環境の持続可能性に対する懸念の高まりが、消費者を植物由来の代替品へと向かわせている。この傾向はさらに、この地域の多様な食の嗜好に対応する多種多様な植物性タンパク質製品を提供する革新的な食品技術によって支えられている。その結果、アジア太平洋地域は世界の植物性タンパク質市場を形成する上で重要な影響力を持つようになりつつあり、当面の間、継続的な成長と革新の態勢が整いつつある。

主要企業

主な市場プレーヤーには、テート&ライルPLC(ロンドン)、ケリー・グループPLC(アイルランド)、DSMフィルメニッヒ(スイス)、ADM(米国)、カーギル・インコーポレイテッド(米国)、インターナショナル・フレーバー&フレグランス社(米国)、イングレディオン(米国)、ロケット・フレール(フランス)、ウィルマー・インターナショナル社(シンガポール)、グランビア・インターナショナル社(シンガポール)、グランビア・インターナショナル社(シンガポール)が含まれる。(シンガポール)、Glanbia plc(アイルランド)、Kerry Group PLC(アイルランド)、DSM-Firmenich(スイス)、AGT Food and Ingredients(カナダ)、Burcon NutraScience Corporation(カナダ)、Emsland Group(ドイツ)、PURIS(米国)、COSUCRA(ベルギー)、Tate & Lyle(英国)。

その他のプレーヤーには、BENEO GmbH(ドイツ)、SOTEXPRO(フランス)、Shandong Jianyuan group(中国)、AMCO Proteins(米国)、Axiom Foods, Inc(米国)、Aminola(オランダ)、The Green Labs LLC. (米国)、Australian Plant Proteins Pty Ltd(オーストラリア)、ETChem(中国)、PROEON(インド)、Nutraferma, Inc.(米国)、MycoTechnology(米国)、European Protein A/S(デンマーク)、naVitalo(ドイツ)、Bioway Organic Group Limited(中国)。

この調査レポートは、植物性タンパク質市場を供給源、タイプ、形態、性質と用途、地域に基づいて分類しています。

植物性タンパク質市場

供給源別

大豆

小麦

エンドウ豆

イエロースプリットピー

ひよこ豆

レンズ豆

キャノーラ、オーツ麦、米、ジャガイモ

豆&種子

発酵プロテイン

大豆

エンドウ豆

米

その他

その他

タイプ別

濃縮物

分離物

テクスチャー

形態別

ドライ

液体

性質別

従来型

オーガニック

用途別

食品・飲料

代替肉

代替乳製品

ベーカリー製品

パフォーマンスニュートリション

コンビニエンス食品

その他の食品・飲料用途

飼料

地域別

北米

ヨーロッパ

アジア太平洋

南米

その他の地域(RoW)

同市場のプレーヤーは、契約や提携を通じて存在感を高めることに注力している。これらの企業は、北米、アジア太平洋、ヨーロッパで強い存在感を示している。また、これらの地域に強力な販売網とともに製造施設を有している。

【目次】

1 はじめに

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 含むものと含まないもの

1.3.3 対象地域

1.3.4 年

1.4 単位

1.4.1 通貨/金額単位

1.4.2 数量単位

1.5 利害関係者

1.6 変化のまとめ

1.6.1 景気後退の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 主要な一次インサイト

2.1.2.3 一次聞き取り調査の内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.4.1 調査の前提

2.5 限界とリスク評価

2.6 不況の影響分析

2.6.1 景気後退のマクロ指標

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場の概要

5.1 はじめに

5.2 マクロ経済指標

5.3 市場ダイナミクス

5.3.1 推進要因

5.3.2 阻害要因

5.3.3 機会

5.3.4 課題

6 業界動向

6.1 導入

6.2 サプライチェーン分析

6.3 バリューチェーン分析

6.4 貿易分析

6.5 技術分析

6.5.1 主要技術

6.5.1.1 押出成形

6.5.2 補完的技術

6.5.2.1 高圧加工

6.5.3 隣接技術

6.5.3.1 押出工程における技術進歩

6.6 価格分析

6.6.1 主要メーカーの平均販売価格動向(供給元別

6.6.2 平均販売価格動向(地域別

6.6.3 平均販売価格動向、供給元別

6.7 エコシステム分析/市場マップ

6.7.1 需要サイド

6.7.2 供給サイド

6.8 顧客のビジネスに影響を与えるトレンド/混乱

6.9 特許分析

6.9.1 市場に関連する主要特許リスト

6.10 2024-2025年の主要会議・イベント

6.11 規制情勢

6.11.1 規制機関、政府機関、その他の組織

6.12 ポーターのファイブフォース分析

6.12.1 競争相手の激しさ

6.12.2 新規参入の脅威

6.12.3 代替品の脅威

6.12.4 供給者の交渉力

6.12.5 買い手の交渉力

6.13 主要ステークホルダーと購買基準

6.13.1 購入プロセスにおける主要ステークホルダー

6.13.2 購買基準

6.14 ケーススタディ分析

6.15 投資と資金調達のシナリオ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:FB 7358