市場規模

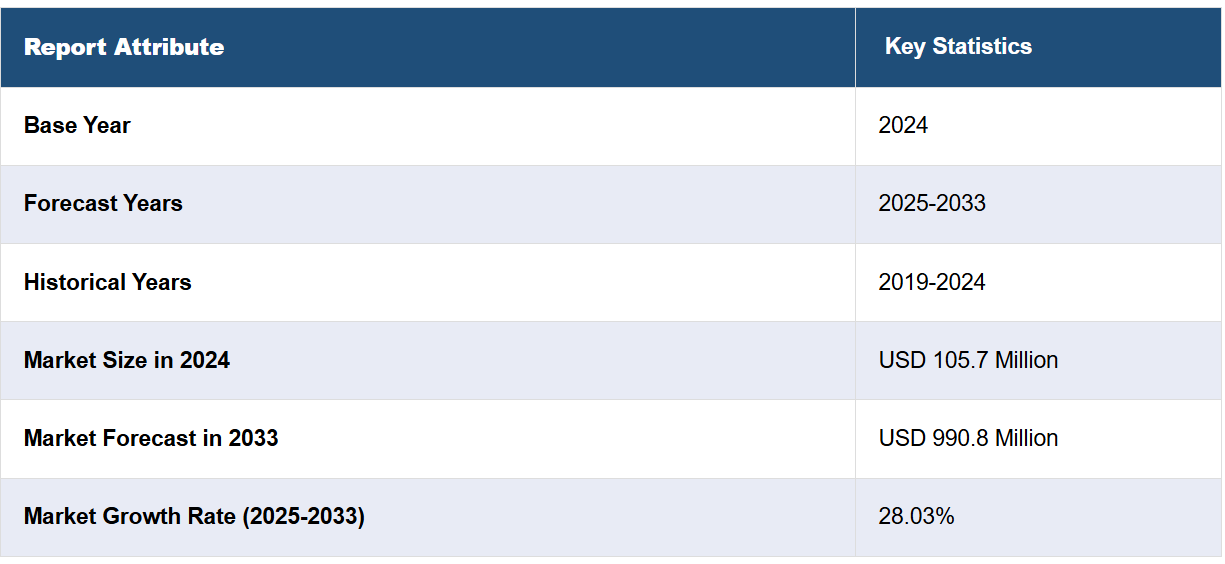

2024年の世界的な植物由来シーフード市場規模は1億570万米ドルと評価された。今後、IMARC Groupは、2033年までに市場規模が9億9,080万米ドルに達し、2025年から2033年の年平均成長率(CAGR)は28.03%になると予測している。 現在、北米が市場を独占しており、2024年には植物由来シーフード市場シェアの38.4%以上を占めています。植物由来シーフード市場シェアは、持続可能で倫理的な食品に対する消費者の需要の高まり、植物由来の食事に関連する健康上の利点に関する認識の向上、植物由来シーフード代替品への投資とイノベーションの増加、そして現実的な植物由来シーフードの食感と風味の進歩によって後押しされています。

環境への意識の高まりや健康面での利点により、植物由来シーフード市場は拡大しています。乱獲、海洋汚染、魚類の個体数の減少といった問題が深刻化するにつれ、消費者は他の食生活へと移行せざるを得なくなっています。食品技術の進歩により、従来のシーフードの味や食感、栄養成分を忠実に再現した植物由来シーフード製品が開発され、消費者の受け入れが進んでいます。海藻、大豆、豆類などの食材が、魚介類の風味や機能性を再現するために利用される一方、クリーンラベルやアレルゲンフリーの選択肢は健康志向の消費者のニーズに応えています。積極的なマーケティング戦略と小売および外食産業のチャネルの拡大により、これらの製品の認知度と入手しやすさがさらに高まり、世界的な市場拡大を後押ししています。

米国では、環境保護を意識した消費者の行動や持続可能な食品ソリューションへの強い需要に支えられ、植物由来シーフード市場が大きな注目を集めています。乱獲への懸念や海洋保護への関心の高まりが、消費者の選択に影響を与える主な要因となっています。米国市場は、革新的な新興企業や、高度な技術を活用してグルテンフリーやアレルゲンフリーのオプションなど、多様な食事ニーズに対応する製品を開発する大手食品企業によって支えられています。大手レストランチェーンとの提携や小売業者の品揃えの拡大により、植物由来シーフードの普及はさらに加速しています。例えば、植物由来シーフードブランドであるKonscious Foodsは、2023年12月に、2024年に北米全域でフードサービス事業を拡大する計画を発表しました。このブランドは、米国のフードサービス市場に参入し、カナダでの流通については、アフィニティ・グループ・カナダと提携します。同社のシェフが手がけた製品には、植物性ベースの寿司、ポケキューブ、スノークラブ、おにぎりなどがあり、持続可能性、品質、業務効率に重点を置いています。さらに、持続可能な食品システムに対する政府の支援や、植物性ベースのイノベーションへの投資の増加が成長を促進しており、米国は世界市場における主要な競争相手として位置づけられています。

植物由来シーフード市場のトレンド:

持続可能で倫理的な食品に対する消費者需要の高まり

従来の水産業が環境に与える影響に対する消費者の意識が高まっていることは、植物由来シーフード市場の大きな推進要因となっています。乱獲、生息地の破壊、従来の漁法に伴う二酸化炭素排出量などにより、消費者はより持続可能な代替品を求めるようになりました。消費者の嗜好の変化は、植物由来の食品の市場シェアが拡大していることからも明らかです。GOOD FOOD INSTITUTEの調査によると、2023年には米国の10世帯中6世帯が植物由来の食品を購入しています。消費者は現在、一般的に環境への影響が低い植物性食品のエコロジー面での利点について、より多くの情報を得ています。植物性シーフード製品は、乱獲を減らし海洋の健康を促進する解決策として見られており、それにより植物性シーフード市場の見通しは明るいものとなっています。

植物性食品による健康効果への認識の高まり

消費者の健康志向も、植物性シーフード市場を牽引する重要な要因となっています。植物性食品は、心臓病や糖尿病、特定の癌のリスクを低減するなど、多くの健康効果をもたらすことが知られており、これが市場の成長をさらに後押ししています。例えば、NBCニュースによると、50件の研究で、植物性食品中心の食生活を送る人は心臓疾患や癌にかかりにくく、死亡リスクも低いことが示されています。このような健康志向の変化により、植物性シーフードの需要が高まっています。植物性シーフードは、高タンパク質や必須オメガ3脂肪酸など、従来のシーフードと同様の栄養価を提供しますが、海産魚に多く含まれる水銀汚染やその他の汚染物質の心配がありません。さらに、植物由来シーフードは、海洋環境にますます存在するようになっているマイクロプラスチックへの曝露リスクも排除します。健康志向の消費者は、植物由来の代替品を選ぶことで、健康を損なうことなくシーフードのメリットを享受でき、植物由来シーフード市場の成長に貢献しています。

植物由来シーフード代替品への投資とイノベーションの増加

投資とイノベーションの増加により、植物由来シーフード市場は著しい成長を遂げています。ベンチャーキャピタルや大手食品企業は、この新興市場の収益性の高い可能性を認識し、植物由来のスタートアップ企業への支援を増加させています。GOOD FOOD INSTITUTEによると、2024年には小売の植物由来食品部門は前例のない81億ドルに達しました。この多額の資本流入により、各企業は研究開発への取り組みを強化することができ、その結果、製品の品質と種類の著しい改善につながりました。 発酵や細胞農業などの食品技術の革新により、従来の魚介類の味と食感を忠実に再現した植物由来シーフード製品が製造可能になるなど、技術の進歩が重要な役割を果たしました。 こうした進歩により、植物由来シーフードは主流の消費者にとってより魅力的なものとなり、植物由来シーフード市場の収益にプラスの影響を与えています。その結果、この業界は、消費者の熱狂的な支持の高まりと、先進的な製品に対する継続的なイノベーションにより、急速な成長を遂げています。この植物由来シーフード市場の傾向は、持続可能で健康志向、そして従来のシーフードに代わる高品質な代替品に対する消費者の需要を満たす植物由来シーフードの潜在的可能性に対する認識が高まっていることを反映しています。

植物由来シーフード業界のセグメント化:

IMARC Groupは、世界の植物由来シーフード市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は製品タイプと流通チャネルに基づいて分類されています。

製品タイプ別分析:

魚製品

エビ・シュリンプ製品

カニ製品

魚製品が市場をリードし、2024年には市場シェアの約77.6%を占める見通しです。魚製品は、いくつかの要因により、植物由来シーフード市場において製品タイプ別で最大のセグメントを占めています。魚は世界中の多くの食生活で主食となっており、より持続可能なライフスタイルを取り入れつつ、馴染みのある食生活パターンを維持したいと考える人々にとって、植物由来の魚は魅力的な代替品となっています。魚の代替品に対する高い需要は、従来の魚介類の消費が健康や環境に与える影響に対する消費者の意識の高まりが背景にある。植物由来の魚製品は、水銀汚染や乱獲のリスクなしに、高タンパク質や必須オメガ3脂肪酸など、同様の栄養上の利点を提供している。

流通チャネル別分析:

スーパーマーケットおよびハイパーマーケット

コンビニエンスストア

オンライン

その他

2024年には、スーパーマーケットとハイパーマーケットが市場シェアの約51.2%を占め、市場をリードする。 植物由来シーフード市場に関する調査レポートによると、いくつかの主要な要因により、スーパーマーケットとハイパーマーケットが流通チャネルにおける最大のセグメントとして浮上している。 これらの小売業態は、広大な売り場面積と多種多様な製品を提供しており、消費者が植物由来シーフード製品を見つけやすく、購入しやすい環境となっている。スーパーマーケットやハイパーマーケットの利便性と手軽さは、健康食品専門店を積極的に利用しない消費者層をも惹きつけています。さらに、こうした店舗は通常、食品の大手メーカーから十分な供給を受けているため、最新の植物由来シーフード製品を提供することができます。これにより、消費者はバラエティに富んだ選択肢の中から、植物由来のフィレやビーガン向けのエビやカニのケーキなど、好みの製品を簡単に選ぶことができます。

地域別分析:

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

オランダ

フランス

その他

アジア太平洋

中国

日本

シンガポール

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

南アフリカ

UAE

その他

2024年には、北米が38.4%を超える最大の市場シェアを占めました。北米は、いくつかの重要な要因により、植物由来シーフード市場で最大のセグメントとなっています。この地域では、乱獲、環境持続可能性、植物由来の食事による健康上の利点に関する消費者の懸念の高まりを背景に、持続可能で健康的な代替食品に対する認知度が高く、需要も伸びています。さらに、植物由来シーフードを継続的に開発・推進する革新的な食品会社や新興企業の存在も市場に恩恵をもたらしています。これらの企業は、食品技術の進歩を活用して従来のシーフードに代わる現実的な代替品を開発し、ベジタリアンとフレキシタリアンの両方にアピールすることで、成長する市場における北米のリーダーシップを確固たるものにしています。

地域別の主な結論:

米国の植物由来シーフード市場分析

2024年には、米国が北米市場の82.70%を占める見通しである。米国の植物由来シーフード市場は、以下の重要な要因により急速に成長している。まず、市場拡大の主な要因として、持続可能で植物由来の食品代替品に対する需要の高まりが挙げられます。消費者は、魚介類の生産が乱獲や生息地の荒廃、二酸化炭素排出などを通じて環境に影響を与えることをますます意識するようになっています。そのため、植物由来の魚介類は持続可能な代替品と考えられており、環境問題に関心のあるジェネレーションZやミレニアル世代の間では特にその傾向が強いようです。

健康志向の高まりにより、植物由来シーフード代替品に対する需要もますます高まっています。従来のシーフードに含まれる水銀やその他の汚染物質への意識が高まる中、植物由来の魚はより健康的な代替品であり、より安全です。グッドフード研究所のデータによると、米国では2023年に2億1500万個の植物由来の肉や魚が販売されました。また、これらの植物由来シーフードの加工技術の進歩も要因のひとつです。海藻や藻類、エンドウ豆のタンパク質をより多く使用することで、栄養価が高まり、味も良くなり、結果として消費者の興味を引くものとなります。消費者の需要だけでなく、Good CatchやNew Wave Foodsといった有名企業も参入し、従来のスーパーマーケットやレストランチェーンで植物由来シーフードを提供する新たな局面を迎えています。

ヨーロッパの植物由来シーフード市場分析

欧州のシーフードベースの需要は、食生活や環境への関心の高まりとともに大幅に増加しています。英国には、世界的に見てもベジタリアンの人口が最も多く、過去4年間でベジタリアン専用のメニューを提供するベジタリアンレストランの検索数は3倍に増加しました。2017年には6万回だったベジタリアンレストランの検索数は、2020年には20万回を超えました。乱獲や海洋生態系の破壊など、漁業産業が環境に与える影響に対する懸念の高まりにより、特に英国、ドイツ、フランスなどの国々では、植物由来の食事への需要が高まっています。

水銀レベルや収穫方法など、従来の魚介類の消費に関連する健康問題が、消費者が植物由来の魚介類を選ぶ動機となっています。さらに、食品の持続可能性を高めることを目指す欧州グリーンディールなど、持続可能性を支援する厳格な欧州の法律も市場を牽引しています。こうした代替品は、テスコやカルフールなどのスーパーマーケットチェーンで植物由来シーフードが入手しやすくなったことで、ますます人気が高まっています。植物由来のエビなどの製品に見られるように、より複雑な組成と加工技術を用いた植物由来シーフードが導入されたことも、市場をさらに後押ししています。

アジア太平洋地域における植物由来シーフード市場分析

アジア太平洋地域における植物由来シーフード市場は、顧客嗜好の変化、持続可能性への関心の高まり、健康意識の高まりにより急速に成長しています。中国、韓国、日本などの国々では、伝統的な魚介類の消費量は依然として高いものの、その消費による環境への影響も甚大であるため、植物由来の代替品へのトレンドが生まれています。また、乱獲や海洋汚染により、水産物の持続可能性を懸念する消費者が増えていることもあり、特に環境意識の高い若い世代にとっては、植物由来の代替品は魅力的な選択肢となっています。

また、健康上の理由から植物性食品に関心を持つ消費者が増えていることも、この業界の成長につながっています。アジアにはベジタリアンやビーガンが数多くいます。例えば、World Population Reviewの統計によると、インド人の30%がベジタリアン、9%がビーガンであることが分かっています。オーストラリアは、この地域で最もビーガンの数が多い国です。植物由来シーフードが店舗や食堂で容易に手に入るようになったことで、こうした代替食品の人気が高まっています。 植物由来の魚製品の開発に注力している地元企業家たちは、技術革新を促進し、消費者に新たな選択肢を提供しています。

ラテンアメリカにおける植物由来シーフード市場分析

植物由来シーフード市場の需要は、植物由来の代替食品が健康と環境にもたらす利点に対する顧客の意識が高まっていることを受け、ラテンアメリカで拡大しています。ブラジルやアルゼンチンなどのラテンアメリカ諸国では、他の地域と同様に、乱獲や魚類の個体数減少に対する懸念が高まっています。また、ベジタリアニズムの人気が高まっていることも、この市場を後押ししています。2023年1月、ラテンアメリカにおけるVeganuaryの参加者を初めて調査したところ、チリでは回答者の5%、アルゼンチンとメキシコでは7%、ブラジルでは8%が1か月間のイベントに参加したと報告しました。植物由来シーフードは環境にやさしい代替品であり、この地域で高まりつつある環境にやさしい食品生産への取り組みに非常に適しています。また、都市部では可処分所得と植物由来の食事の受容性も上昇しているため、この市場も拡大しています。

中東およびアフリカの植物由来シーフード市場分析

健康と環境への関心の高まりに関連して、中東およびアフリカでは植物由来シーフード市場が徐々に成長しています。乱獲や食糧安全保障への懸念が高まる中、この地域では、主にアラブ首長国連邦や南アフリカなどの国々で、魚介類の大量消費が植物由来の代替品に置き換わりつつあります。都市化と所得の増加が、魚介類やその他の植物由来の食品に対する需要を後押ししています。業界レポートによると、GCC地域の都市人口は2020年から2030年の間に30%増加すると予想されています。さらに、環境問題に関心のある若い世代の消費者たちは、植物由来の代替品やその他の持続可能な栄養代替品をより積極的に取り入れる傾向にあります。植物由来シーフード製品が食料品店やレストランでより手軽に購入できるようになるにつれ、これらの分野における市場は拡大しています。

主要企業

植物由来シーフード市場の予測では、各社がイノベーションに重点的に取り組み、積極的なマーケティング努力を展開しているため、激しい競争が繰り広げられることが示されています。各社は、従来のシーフードの味、食感、栄養成分を忠実に再現した多種多様な植物由来シーフード製品を開発し、市場に投入することで、市場をリードしています。これらの企業は、持続可能で健康的な選択肢を消費者に提供する豆類、海藻、藻類などの食材を使用した高品質な代替品を開発するために、研究開発に多額の投資を行っています。さらに、大手外食業者や小売業者は、植物由来シーフード企業と提携し、製品ラインナップを拡大してより幅広い顧客層にアピールしようとしています。例えば、2024年8月には、カナダのNew School Foods社が600万ドルの追加資金調達に成功し、28,000平方フィートの商業生産施設を立ち上げ、植物由来のサーモンを米国とカナダ市場に投入しました。これにより、主流市場における植物由来シーフードの認知度と入手しやすさが向上しました。さらに、植物由来シーフードの環境面での利点と健康面でのメリットに焦点を当てた積極的なマーケティングキャンペーンが、消費者に効果的に働きかけ、これらの製品への嗜好を変化させています。

このレポートでは、植物由来シーフード市場における競争環境について包括的な分析を行い、主要企業すべての詳細なプロフィールを掲載しています。

Ahimsa Foods

Atlantic Natural Foods

Bonsan

Ocean Hugger Foods

Good Catch Foods

Impossible Foods Inc.

Sophie’s Kitchen Inc.

New Wave Foods

Gardein

Quorn (Monde Nissin Corporation)

Qishan Food Limited Company

SoFine Foods

Tofuna Fysh

Vivera

最新ニュースと動向:

2024年7月:グルメフードブランドのシェリー・ヘリングは、3Dプリントの畜産物および植物由来食品のリーダー企業であるステークホルダー・フーズと提携し、3Dプリントの植物由来魚を使用した独創的なヴィーガンサラダを発売しました。この提携の目的は、拡大するヴィーガンおよびフレキシタリアン市場向けに、プレミアムで持続可能かつ高級な植物由来魚の代替品を開発することです。シェリー・ヘリングは自身の料理スキルを活かして高級サラダを考案し、ステーキホルダー・フーズは最先端の3Dバイオプリンティング技術を駆使して本物の魚の食感と風味を再現します。

2024年1月:シンガポール国立大学(NUS)の学生が、押出成形技術を用いて、エンドウ豆のタンパク質とライオンズマンの菌類を使用した植物ベースのエビのコンセプト「KEEPIN’ IT SHRIMPLE」を開発。

2023年10月:ネスレは、フィレ、ナゲット、フィンガーなど、白身魚の代替となる植物由来の新製品群を発売した。これらの製品はビーガン認証を取得しており、その味、食感、栄養価が評価されている。

2023年8月:植物由来食品の企業であるUnlimeatは、植物由来のツナを製品ラインナップに追加した。世界中で、残酷な扱いをしない持続可能なシーフード代替品への需要が高まっていることは、この動きと一致しています。植物性ツナには、プレミアムな非遺伝子組み換え大豆タンパク質とその他の天然成分が使用されており、通常のツナと同じ食感と風味を実現しています。環境への影響を減らしたいと考えている人々や健康志向の人々が、この製品のターゲット市場となります。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の植物由来シーフード市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 魚製品

6.1.1 市場動向

6.1.2 市場予測

6.2 エビ・シュリンプ製品

6.2.1 市場動向

6.2.2 市場予測

6.3 カニ製品

6.3.1 市場動向

6.3.2 市場予測

7 流通チャネル別市場

7.1 スーパーマーケットおよびハイパーマーケット

7.1.1 市場動向

7.1.2 市場予測

7.2 コンビニエンスストア

7.2.1 市場動向

7.2.2 市場予測

7.3 オンライン

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A3087