市場概要

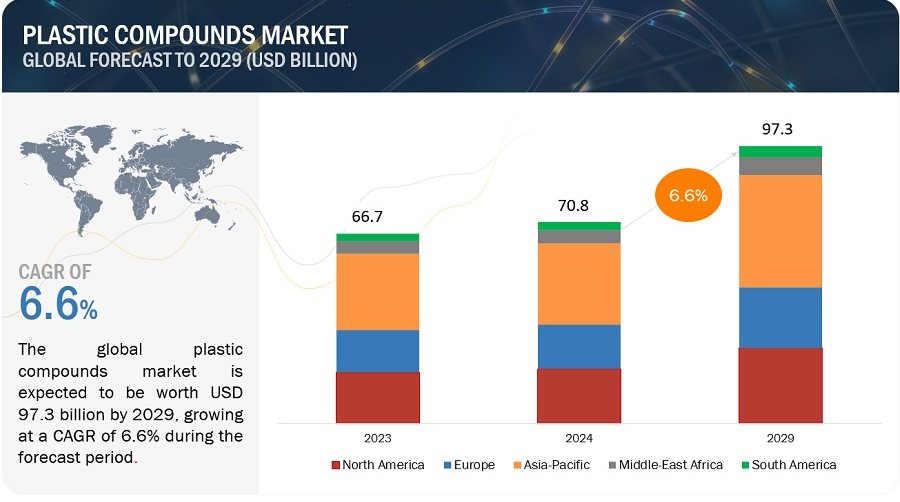

世界のプラスチックコンパウンド市場は、2024年に708億米ドルと評価され、2024年から2029年にかけて年率6.6%で成長し、2029年には973億米ドルに達すると予測されている。プラスチックコンパウンドとは、プラスチックと添加剤として知られる様々な化学物質や材料の混合物を指し、最終製品の特性を高めるためにコンパウンドの段階で組み込まれる。これらの添加剤には、安定剤、可塑剤、染料などがあり、プラスチック製品の寿命、加工性、外観を改善するのに役立つ。プラスチックコンパウンドは、その汎用性、耐久性、さまざまな形状に成形できる能力により、さまざまな産業で幅広い最終用途がある。これらの産業には、自動車、建築・建設、電気・電子、包装、消費財、医療などが含まれる。過去数年間、プラスチックコンパウンド市場は高い成長を遂げてきた。プラスチックコンパウンドは、悪天候、腐敗、腐食などの環境要因に対して卓越した耐久性と耐性を示す。過酷な条件にも耐え、劣化しにくいため、メンテナンスの必要性を減らし、構造物の寿命を延ばすことができる。

推進要因 包装、建築・建設業界における需要の増加

包装業界や建築・建設業界では、様々な用途でプラスチックコンパウンドの需要が増加している。包装分野では、食品や飲料の容器や様々な製品のキャップに対するニーズの高まりが、耐久性があり柔軟でコスト効率の高いプラスチックコンパウンドの需要を牽引している。建築・建設業界では、プラスチックコンパウンドは、その手頃な価格、強度、汎用性により、絶縁体、パイプ継手、その他の建築材料に広く使用されている。エネルギー効率の高い建設方法を求める傾向が、この業界におけるプラスチックコンパウンドの需要をさらに押し上げている。全体として、プラスチックコンパウンドの適応性と多様な特性は、包装、建築、建設業界の進化するニーズを満たすために不可欠なものとなり、世界のプラスチックコンパウンド市場の成長を牽引している。

阻害要因 原料価格の変動

原油価格はプラスチックコンパウンドに使用される主要原材料のコストを左右するため、プラスチックコンパウンド市場に直接影響を与える。原油価格が上昇すると、これらの原材料の生産コストが上昇し、プラスチックコンパウンドの生産コストが上昇する。例えば、地政学的緊張や供給障害によって原油価格が高騰すれば、プラスチックコンパウンドの一般的な材料であるポリエチレンの生産コストも上昇する。このような原材料コストの上昇は、プラスチックコンパウンドメーカーにコスト増を吸収するか消費者に転嫁するかの圧力をかけ、プラスチックコンパウンド市場全体の価格設定と収益性に影響を与える可能性がある。

機会: 積層造形の進歩

積層造形の進歩は、プラスチックコンパウンド市場に大きなチャンスをもたらす。3Dプリンティングとしても知られる積層造形は、従来の金型や工具を必要としない部品の作成を可能にすることで、製造業界に革命をもたらしている。この技術は、プロトタイピング、ブリッジ生産、小ロット生産に広く利用されており、製造工程に柔軟性とコスト効率を提供している。積層造形によって製造されるプラスチック部品の機械的強度が継続的に改善されることで、その性能と耐久性が向上し、さまざまな産業におけるプラスチックコンパウンドの応用に新たな可能性が開かれる。積層造形技術が進化し高度化するにつれて、プラスチックコンパウンド市場には、耐衝撃性、熱安定性、審美性の向上など、特定の要件に合わせた特殊な製品を開発する機会が生まれる。

課題 プラスチック廃棄物管理の危機

プラスチック廃棄物の世界的な蓄積と環境への影響により、プラスチック管理はプラスチックコンパウンド市場にとって重大な課題となっている。プラスチック廃棄物、特に消費者使用後の単回使用品の不適切な管理は、世界中で深刻な環境破壊につながっている。プラスチック廃棄物の無秩序な処分は生態系を侵し、プラスチックの不活性な性質のために長期にわたる汚染を引き起こしている。包括的なプラスチック廃棄物規制やリサイクルインフラの欠如が問題をさらに深刻化させ、その結果、プラスチック廃棄物がポイ捨てゴミとして環境中に流出している。この危機は、プラスチック廃棄物の環境への影響を軽減するために、効果的なプラスチック廃棄物管理戦略、リサイクルの取り組み、循環型経済アプローチの採用が緊急に必要であることを浮き彫りにしている。

製品別では、ポリ塩化ビニル(PVC)がプラスチックコンパウンド市場で2番目に大きく成長している。

ポリ塩化ビニル(PVCまたはビニール)は、パイプ、医療機器、電線・ケーブルの絶縁体など、さまざまな用途に広く使用されている高強度熱可塑性プラスチック材料である。エチレンの塩素化と二塩化エチレン(EDC)の熱分解から製造される塩化ビニルモノマー(VCM)を重合することで製造される。この材料の電気特性、耐久性、難燃性、コストパフォーマンス、機械的特性、耐薬品性により、多くの長寿命製品や屋外用製品に好んで使用されている。可塑剤、熱安定剤、充填剤、潤滑剤などの添加剤は、軟らかさ、熱安定性、剛性、衝撃性能、色、不透明度、導電性など、PVCの特性を高めるために使用される。

プラスチックコンパウンド市場において、供給源に基づくと、再生プラスチックが2番目に大きなセグメントである。

再生プラスチックコンパウンドは、バージンプラスチックに代わる持続可能な代替品を提供し、プラスチック汚染による環境への影響を軽減し、天然資源を保護する。これらのコンパウンドは、回収、選別、洗浄、破砕、識別、分離、押出などの工程を経て、消費者または産業廃棄物後のプラスチック廃棄物を再加工し、再利用することによって作られる。再生プラスチックコンパウンドは、コンパウンド工程で様々な添加剤を加えることにより、特定の色、特性、性能の要求を満たすように調整することができる。再生プラスチックコンパウンドに使用される添加剤は、その特性を高め、様々な用途への適合性を確保する上で重要な役割を果たしている。

最終用途産業別では、包装がプラスチックコンパウンド市場の最大セグメントである。

包装は、商品の保存と輸送に不可欠なプロセスである。小売、施設、工業など様々な分野に対応している。可処分所得の増加による消費者のライフスタイルの変化が、包装製品におけるプラスチックコンパウンドの使用を増加させている。気密性の高いプラスチック包装は現代生活に欠かせないものであり、商品を保存・保護し、安全に輸送する。ボトル、キャップ&クロージャー、フィルム&特殊フィルム、輸送用クレート、コンテナ&ドラムなどのプラスチック製品の需要は、予測期間中に増加すると予想される。

予測期間中、アジア太平洋地域が最大の市場になると予想される。

アジア太平洋地域は、いくつかの説得力のある要因によって、世界のプラスチックコンパウンド市場のリーダーとして浮上している。まず、中国、インド、日本などの国々における急速な都市化、経済成長、インフラ整備の増加が、プラスチックコンパウンドの需要を押し上げている。中国やインドといった人口の多い国の存在は、高品質の医療、自動車、消費者、電子製品に対する需要の増加により、プラスチックコンパウンド市場に利益をもたらしている。さらに、政府の積極的な取り組み、支持的な規制の枠組み、強固な製造エコシステムが、この地域のプラスチックコンパウンド市場における優位性をさらに高めており、プラスチックコンパウンド材料と製品の生産、消費、輸出の重要な拠点となっている。

主要企業

プラスチックコンパウンド市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。プラスチックコンパウンド市場の主要プレーヤーは、BASF SE(ドイツ)、The Dow Chemical Company(米国)、LyondellBasell Industries Holdings B.V.(オランダ)、SABIC(サウジアラビア)、旭化成株式会社(日本)、Covestro AG(ドイツ)、Arkema(フランス)、RTP Company(米国)、Westlake Corporation(米国)である。ここ数年、各社はプラスチックコンパウンド市場でより大きなシェアを獲得するため、製品投入、投資、買収、事業拡大などの成長戦略を採用している。

製品別では、プラスチックコンパウンド市場は以下のように区分される:

ポリ塩化ビニル

ポリプロピレン

ポリエチレン

ポリカーボネート

ポリスチレン

ポリアミド

ポリエチレンテレフタレート

ポリウレタン

アクリロニトリル・ブタジエン・スチレン

その他

プラスチックコンパウンド市場は、供給元ベースで以下のように区分される:

化石ベース

バイオベース

リサイクル

最終用途産業別では、プラスチックコンパウンド市場は以下のように区分される:

自動車

乗用車

商用車

包装

電気・電子

建築・建設

住宅

商業

工業

消費財

医療

その他

地域別に見ると、プラスチックコンパウンド市場は以下のように区分される:

アジア太平洋

欧州

北米

中東・アフリカ

南米

2024年2月、アルケマはフランスのセルキニー工場において、Pebaxエラストマーの世界生産能力を40%増強した。

2023年12月、旭化成株式会社が、TPE、PVDC、PPE、PA、スチレンなどの追加製品について、権威ある国際持続可能性認証ISCC plus1を取得。

2023年5月、化学産業のグローバル・プレーヤーとして知られるSABICは、革新的なLNP™ ELCRIN WF0051iQコンパウンドを発表した。この最先端コンパウンドは、薄肉特性と非臭素系・非塩素系難燃性(FR)を備え、市場の進化するニーズに対応している。

2023年7月、ロンデルバセル・インダストリーズ・ホールディングスは、イタリアとポーランドに拠点を置く、リサイクルされた高性能テクニカルコンパウンドのメーカーであるメポル・グループを買収した。Mepol S.r.l.は、その子会社であるPolar S.r.l.およびIndustrial Technology Investments Poland Sp.z.o.o.とともに、今後、ロンデルバセル・インダストリーズ・ホールディングのアドバンスト・ポリマー・ソリューションズ(APS)事業部門の一部として運営される。

2022年7月、BASF SEとTHOR GmbHは、非ハロゲン系難燃添加剤における両社の専門知識を活用し、包括的なソリューションを顧客に提供する。この提携は、特定のプラスチックコンパウンドの持続可能性と性能を向上させると同時に、顧客が厳しい火災安全性要件を満たすのを支援することを目的としている。

【目次】

1 はじめに (ページ – 24)

1.1 調査目的

1.2 市場の定義

1.2.1 含有物と除外物

表1 プラスチックコンパウンド市場:包含と除外

1.3 調査範囲

図1 プラスチックコンパウンド市場のセグメンテーション

1.3.1 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 景気後退の影響

2 調査方法 (ページ – 28)

2.1 調査データ

図2 プラスチックコンパウンド市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次情報源

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次データソース:需要側と供給側

2.1.2.2 一次情報源の主要データ

2.1.2.3 主要業界インサイト

2.1.2.4 専門家へのインタビューの内訳

2.2 市場規模の推定

図3 市場規模推定アプローチ:需要側

2.2.1 ボトムアップアプローチ

図4 市場規模推計:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図5 市場規模推計:トップダウンアプローチ

2.3 データ三角測量

図6 プラスチックコンパウンド市場:データ三角測量

2.4 リサーチの前提

2.5 成長率の前提/成長予測

2.5.1 供給サイド

2.5.2 需要サイド

2.6 調査の限界

2.7 リスク評価

3 EXECUTIVE SUMMARY(ページ – 37)

図 7 予測期間中、PP 分野が最大の市場シェアを占める

図 8 予測期間中、化石燃料ベース・セグメントが市場をリードする

図 9 自動車用セグメントが予測期間中に最も速い成長を記録する

図 10 アジア太平洋市場が予測期間中に最速の成長を記録する

4 プレミアムインサイト(ページ数 – 41)

4.1 プラスチックコンパウンド市場におけるプレーヤーの魅力的な機会

図11 新興国における急速な工業化が予測期間中の市場を牽引

4.2 プラスチックコンパウンド市場、製品別

図12:予測期間中、プラスチックコンパウンド市場をリードするのはPPセグメント

4.3 プラスチックコンパウンド市場:供給源別

図13 バイオベース分野が予測期間中に最も高い成長を遂げる

4.4 プラスチックコンパウンド市場:最終用途産業別

図14 予測期間中、包装分野が最大の市場シェアを占める

4.5 プラスチックコンパウンド市場:国別

図15 中国とインドが予測期間中に最も高いCAGRを記録する

5 市場概観(ページ – 44)

5.1 はじめに

5.2 市場ダイナミクス

図16 プラスチックコンパウンド市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 パッケージング、建築・建設業界における需要の増加

5.2.1.2 リサイクル可能なプラスチックコンパウンドの採用増加

5.2.2 阻害要因

5.2.2.1 原材料価格の変動

5.2.2.2 代替品の入手可能性

5.2.3 機会

5.2.3.1 自動車・輸送産業の成長

図17 自動車・運輸産業の前年比増加率(2022~2023年

5.2.3.2 積層造形の進歩

5.2.4 課題

5.2.4.1 プラスチック廃棄物管理の危機

図18 2022年におけるプラスチック材料の世界生産シェア(地域別

5.3 ポーターの5つの力分析

図19 プラスチックコンパウンド市場のポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競争相手の強さ

表2 プラスチックコンパウンド市場:ポーターの5つの力分析

5.4 マクロ経済指標

5.4.1 世界のGDP動向

表3 主要国の実質GDP成長率予測(年間変化率)、2021~2029年

5.4.2 自動車生産の動向

表4 主要国の自動車生産台数(2021-2023年

5.5 主要ステークホルダーと購買基準

5.5.1 購入プロセスにおける主要ステークホルダー

図20 3つの主要最終用途産業の購買プロセスにおける利害関係者の影響力

表5 3つの主要最終用途産業の購買プロセスにおける利害関係者の影響度(%)

5.5.2 購入基準

図21 3つの主要最終用途産業の購買基準

表6 主要最終用途産業3社の購買基準

5.6 バリューチェーン分析

図22 プラスチックコンパウンド市場:バリューチェーン分析

5.6.1 原材料メーカー

5.6.2 樹脂メーカー

5.6.3 コンパウンドメーカー

5.6.4 成形業者

5.6.5 エンドユーザー

5.7 エコシステム分析

図23 プラスチックコンパウンド市場:エコシステム分析

表7 プラスチックコンパウンド市場:エコシステムにおける役割

5.8 ケーススタディ分析

5.8.1 OEMがコベストロの軽量マクロロンTCポリカーボネートをフォグランプハウジングに採用

5.8.2 RTP 社、ケーブルコンベアシステムの摩耗と騒音を低減する革新的ソリューションを開発

5.9 規制の状況

5.9.1 規制

5.9.1.1 北米

5.9.1.2 欧州

5.9.1.3 アジア太平洋

5.1 技術分析

5.10.1 主要技術

5.10.1.1 安定したポリマーコンパウンドのための高剪断ミキサーと連続ミキサー

5.10.2 補足技術

5.10.2.1 ポリマーコンパウンドを効率化する先進の二軸押出機

5.10.3 隣接技術

5.10.3.1 生分解性ポリマーとバイオベースポリマーのコンパウンド技術

5.11 顧客ビジネスに影響を与えるトレンド/混乱

5.11.1 プラスチックコンパウンド市場の収益シフトと新たな収益ポケット

図24 プラスチックコンパウンド市場の収益シフト

5.12 貿易分析

表8 ポリ塩化ビニルの国別輸入貿易データ(2019~2023年)(千米ドル

表9 ポリ塩化ビニルの輸出貿易データ(国別)、2019-2023年(千米ドル

表10 プラスチックの輸入貿易データ(国別)、2019-2023年(千米ドル

表11 プラスチックの輸出貿易データ、国別、2019-2023年 (千米ドル)

表12 ppの輸入貿易データ、国別、2019-2023年 (千米ドル)

表13 ppの輸出貿易データ、国別、2019-2023年 (千米ドル)

表14 paの輸入貿易データ(国別)、2019-2023年(千米ドル

表15 paの輸出貿易データ(国別)、2019-2023年(千米ドル

5.13 主要会議・イベント(2024~2025年

表16 プラスチックコンパウンド市場:主要会議・イベント(2024-2025年

5.14 価格動向分析

5.14.1 平均販売価格(地域別

表17 平均販売価格(地域別)(米ドル/kg

5.14.2 主要メーカーの平均販売価格(製品別

表18 主要プレーヤーの製品別平均販売価格(米ドル/kg)

5.14.3 主要メーカーの平均販売価格(仕向地別

表19 主要メーカーの平均販売価格(出所別)(米ドル/kg

5.14.4 主要メーカーの平均販売価格(最終用途産業別

表20 主要プレーヤーの最終用途産業別平均販売価格(米ドル/kg)

5.15 投資と資金調達のシナリオ

図25 投資と資金調達のシナリオ、2023年

5.16 特許分析

5.16.1 方法論

5.16.2 文書タイプ

図26 付与特許

5.16.3 過去10年間の公開動向

図27 2013年から2023年に公開された特許の総数

5.16.4 インサイト

5.16.5 特許の法的地位

図 28 特許分析、法的地位別

5.16.6 特許の法域別分析

図29 プラスチック化合物関連特許の上位法域

5.16.7 上位10社/出願人

図30 特許件数の多い企業/出願人

表21 特許:株式会社半導体エネルギー研究所

表22 特許:サムスンディスプレイ

表23 特許:BASF SE

5.16.8 過去10年間の特許所有者トップ10

表24 特許所有者トップ10

6 プラスチック複合材料市場, 製品別 (ページ – 75)

6.1 はじめに

図 31 予想期間中、ポリプロピレン(pp)分野が市場をリードする

表25 プラスチックコンパウンド市場:製品別、2021~2023年(百万米ドル)

表26 プラスチックコンパウンド市場:製品別、2024~2029年(百万米ドル)

表27 プラスチックコンパウンド市場:製品別、2021-2023年(キロトン)

表28 プラスチックコンパウンド市場、製品別、2024-2029年(キロトン)

6.2 ポリ塩化ビニル(PVC)

6.2.1 屋外用途に理想的な選択

6.3 ポリエチレン(PE)

6.3.1 食品包装への幅広い用途

6.4 ポリスチレン(PS)

6.4.1 幅広い産業で使用される多目的素材

6.5 ポリアミド(PA)

6.5.1 様々な用途を持つ高性能熱可塑性プラスチック

6.6 ポリエチレンテレフタレート(PET)

6.6.1 幅広い特性により高い需要

6.7 ポリプロピレン(PP)

6.7.1 自動車産業や包装産業での幅広い採用

6.8 ポリカーボネート(PC)

6.8.1 過酷な条件に適した高性能素材

6.9 ポリウレタン(PU)

6.9.1 汎用性が業界全体の需要を牽引する

6.10 アクリロニトリル・ブタジエン・スチレン(ABS)

6.10.1 主要産業での効率と性能を高める

6.11 その他の製品

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: